库存商品月末一次加权平均结转

【会计实操经验】存货计价法的加权平均法简介

【会计实操经验】存货计价法的加权平均法简介存货计价法的加权平均法加权平均法,亦称全月一次加权平均法,是指以当月全部进货数量加上月初存货数量作为权数,去除当月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法。

存货的加权平均单位成本=(月初结存货成本+本月购入存货成本)/(月初结存存货数量+本月购入存货数量)月末库存存货成本=月末库存存货数量×存货加权平均单位成本本期发出存货的成本=本期发出存货的数量×存货加权平均单位成本=期初存货成本+本期收入存货成本-期末存货成本加权平均法,在市场预测里,就是在求平均数时,根据观察期各资料重要性的不同,分别给以不同的权数加以平均的方法。

其特点是:所求得的平均数,已包含了长期趋势变动。

优点:计算方法简单。

缺点:不利于核算的及时性;在物价变动幅度较大的情况下,按加权平均单价计算的期末存货价值与现行成本有较大的差异。

适合物价变动幅度不大的情况。

会计是一门很实用的学科,从古至今经历漫长时间的发展,从原来单一的以记账和核账为主要工作,发展到现在衍生出来包括预测、决策、管理等功能。

会计是一门很基础的学科,无论你是企业老板还是投资者,无论你是税务局还是银行,任何涉及到资金决策(有些可能不涉及资金)的部门都至少要懂得些会计知识。

而我们作为专业人员不仅仅是把会计当作“敲门砖”也就是说,不仅仅是获得了资格或者能力就结束了,社会是不断向前进步的,具体到我们的工作中也是会不断发展的,我们学到的东西不可能会一直有用,对于已经舍弃的东西需要我们学习新的知识来替换它,这就是专业能力的保持。

因此,那些只把会计当门砖的人,到最后是很难在岗位上立足的。

希望大家多多不断的补充自己的专业知识。

会计月末一次加权平均法计算公式

会计月末一次加权平均法计算公式在咱们财务的世界里,会计月末一次加权平均法可是个重要的“小伙伴”。

这计算公式就像是一把神奇的钥匙,能帮咱们把成本核算这件事儿弄得明明白白的。

先来说说啥是月末一次加权平均法。

简单来讲,就是到了月末,才一次性地算一下存货的平均单位成本,然后再用这个平均成本去确定发出存货和期末存货的成本。

它的计算公式是这样的:存货单位成本 = [月初库存存货的实际成本+ ∑(本月各批进货的实际单位成本×本月各批进货的数量)]÷(月初库存存货数量 + 本月各批进货数量之和)。

发出存货成本 = 发出存货数量×存货单位成本。

期末存货成本 = 期末存货数量×存货单位成本。

我记得之前在一家小公司实习的时候,就碰到过用月末一次加权平均法计算成本的事儿。

那时候公司规模不大,财务工作也不算复杂,但对于成本核算还是得认真对待。

有一个月,公司进了好几批同一种原材料,价格还都不太一样。

月初库存的那部分价格相对较低,月中的时候进的那两批价格就高了一些,到了月末又进了一批价格适中的。

当时我跟着师傅一起算,师傅一边拿着账本,一边嘴里念叨着数字。

“月初的这批数量是 100 个,成本每个 5 块;月中的第一批 200 个,每个 7 块;第二批 150 个,每个 8 块;月末的 120 个,每个 6 块。

”师傅边说边在纸上写着,“先把月初的成本算出来,100 乘以 5 等于 500 块。

”我在旁边赶紧点头,眼睛紧紧盯着师傅的笔尖。

然后师傅接着算,“月中的第一批成本是 200 乘以 7 等于 1400 块,第二批是 150 乘以 8 等于 1200 块,月末的是 120 乘以 6 等于 720 块。

”算到这,师傅停了一下,抬头看了我一眼,“记住啊,这些数字可不能出错。

”接着师傅把这些数字加起来,“月初的 500 块加上月中的 1400 块和1200 块,再加上月末的720 块,总共是3820 块。

关于采用末一次加权平均法计量的说明

关于采用末一次加权平均法计量的说明

Document serial number【UU89WT-UU98YT-UU8CB-UUUT-UUT108】

关于月末一次加权平均法核算的使用说明

采用月末一次加权平均法就是只在月末一次计算加权平均单价,来核算出库物资成本,比较简单,有利于简化工作。

公式如下:

加权平均单价=(月初库存存货的成本+本月各批进货成本的总和)÷(月

初存货数量+本月各批进货数量总和)

本月发出存货的成本=本月发出存货的数量×加权平均单位

本月月末库存存货成本=月初成本 + 本月入库成本 -本月出库成本例:

《月末汇总表》填写各明细帐的本月合计数,格式和填写参与即此表最后

一行数。

《分项目核算成本》各物资成本计算方法,参考以下格式

加权平均单价=(月初库存存货的成本+本月各批进货成本的总和)÷(月

初存货数量+本月各批进货数量总和)

=( 25 + 50+40 )÷( 5 + 10+5 )

= 5.75

本月项目1存货的成本=本月发出存货的数量×加权平均单位 =6 × 5.75

=34.5

本月项目1存货的成本=本月发出存货的数量×加权平均单位 =5 × 5.75

=28.75

?。

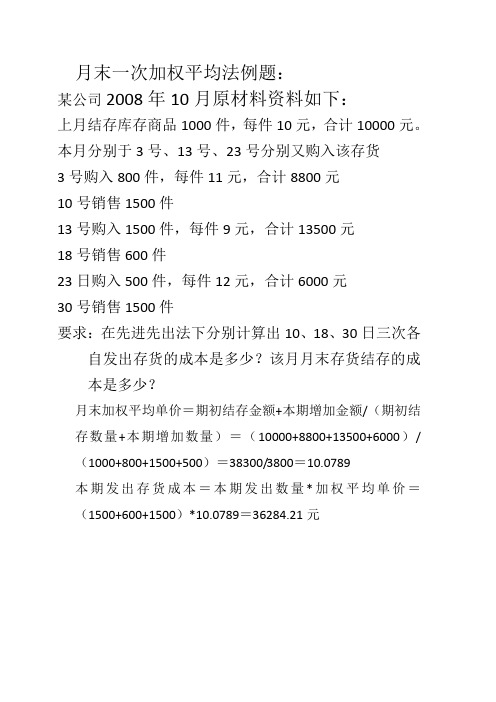

月末一次加权平均法例题

月末一次加权平均法例题:

某公司2008年10月原材料资料如下:

上月结存库存商品1000件,每件10元,合计10000元。

本月分别于3号、13号、23号分别又购入该存货

3号购入800件,每件11元,合计8800元

10号销售1500件

13号购入1500件,每件9元,合计13500元

18号销售600件

23日购入500件,每件12元,合计6000元

30号销售1500件

要求:在先进先出法下分别计算出10、18、30日三次各自发出存货的成本是多少?该月月末存货结存的成

本是多少?

月末加权平均单价=期初结存金额+本期增加金额/(期初结存数量+本期增加数量)=(10000+8800+13500+6000)/(1000+800+1500+500)=38300/3800=10.0789

本期发出存货成本=本期发出数量*加权平均单价=(1500+600+1500)*10.0789=36284.21元。

出入库加权平均法

出入库加权平均法一、加权平均法计算公式存货的加权平均单位成本=(结存存货成本+购入存货成本)/(结存存货数量+购入存货数量)库存存货成本=库存存货数量×存货加权平均单位成本本期发出存货的成本=本期发出存货的数量×存货加权平均单位成本,或本期发出存货的成本=期初存货成本+本期收入存货成本-期末存货成本。

加权平均法是指利用过去若干个按照时间顺序排列起来的同一变量的观测值并以时间顺序数为权数,计算出观测值的加权算术平均数,以这一数字作为预测未来期间该变量预测值的一种趋势预测法。

加权平均法可根据本期期初结存存货的数量和金额与本期存入存货的数量和金额,在期末以此计算本期存货的加权平均单价,作为本期发出存货和期末结存存货的价格,一次性计算本期发出存货的实际成本。

加权平均法亦称全月一次加权平均法,是指以当月全部进货数量加上月初存货数量作为权数,去除当月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法。

二、移动平均法和加权平均法的区别概念不同:加权平均法是指某段时间内的加权。

适用于价格变化不大或要求不是特别精确的成本核算。

核算起来比较简单,省时省力。

移动加权平均法是指按照上一日结存来加权的。

适用于价格变化大或要求精确核算的成本核算。

核算比较费时。

计算公式不同:移动加权平均单位成本=(结存存货成本+本批进货成本)/(结存存货数量+本批进货数量)移动加权平均单价=(上次结存数量×上次结存单价+本次入库数量×本次入库单价)÷(上次结存数量+本次入库数量)本期(月末一次)加权平均单价=(上期结存数量×上期结存单价+∑本期入库数量×本期入库单价)÷(上期结存数量+∑本期入库数量)三、存货加权平均法计算公式存货加权平均法公式:存货单位成本=(原有库存存货的实际成本+本次进货的实际成本)/(原有库存存货数量+本次进货数量)。

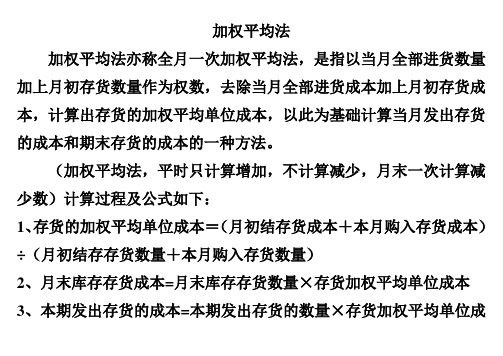

加权平均法

加权平均法加权平均法亦称全月一次加权平均法,是指以当月全部进货数量加上月初存货数量作为权数,去除当月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法。

(加权平均法,平时只计算增加,不计算减少,月末一次计算减少数)计算过程及公式如下:1、存货的加权平均单位成本=(月初结存货成本+本月购入存货成本)÷(月初结存存货数量+本月购入存货数量)2、月末库存存货成本=月末库存存货数量×存货加权平均单位成本3、本期发出存货的成本=本期发出存货的数量×存货加权平均单位成本或=期初存货成本+本期收入存货成本-期末存货成本加权平均法,在市场预测里,就是在求平均数时,根据观察期各资料重要性的不同,分别给以不同的权数加以平均的方法。

举例:假设期初库存10个,金额60元。

1、1月1日进货10个,每个5元,小计50元。

2、1月10日进货10个,每个6元,小计60元。

3、1月11日发出15个,4、1月15日进货10个,每个7元,小计70元。

5、1月20日发出10个,6、1月21日进货10个,每个8元,小计80元。

7、1月22日发出8个解答:1、加权平均单价=(月初结存货成本+本月购入存货成本)÷(月初结存存货数量+本月购入存货数量)=(60+50+60+70+80)÷(10+10+10+10+10)=2、发出数量=15+10+8=3、发出商的成本=发出数量×加权平均单价=自己动手练习:期初A材料库存:3 000千克,单价4元,金额12 000元。

7月8日购入2 000千克,单价4.4元,金额8 800元。

7月18日领用4 000千克。

7月25日购入3 000千克,单价4.6元,金额13 800元。

7月29日,领用2 000千克。

7月31日,领用500千克。

请用加权平均法计算7月份发出材料的成本。

1、加权平均单价=2、发出材料数量=3、发出材料的成本=甲企业为增值税一般纳税人,增值税税率为17%。

通过实例浅议月末一次加权平均法的优缺点

通过实例浅议月末一次加权平均法的优缺点作者:陈善敏来源:《财经界·学术版》2015年第03期摘要:月末一次加权平均法是企业按实际成本计价核算发出存货的一种计价方法,在现代财务会计中,由于其计算方法简便,给财务的核算减轻不少工作量,普遍被企业采用。

关键词:月权法优缺点完工产品与在产品之间分配一、基本概念月末一次加权平均法,是用本月期初结存存货数量和本月全部收入存货数量除以本月初结存存货成本和本月全部收入存货成本,计算出存货的加权平均单价,从而确定存货发出成本和库存成本的一种方法。

结合某企业实例,该企业是生产制造单位,月末在产品数量较大,而且原材料费用在生产成本中占的比重较大,该企业采用按所耗原材料费用计算在产品,产品的工资、折旧费、制造费用等其他费用全部计入完工产品成本,企业月末在产品原材料费用既是月末在产品费用。

由基本公式可变形为:[平均单位成本=][ 期初在产品原材料费用+本月发生原材料费用期初在产品原材料数量+本月领用原材料数量]根据,月初在产品数量+本月生产数量=本月完工数量+月末在产品数量则,本月完工产品原材料费用 = 平均单位成本×本月完工产品数量月末在产品原材料费用 = 平均单位成本×本月在产品数量(月末在产品费用)为了保持账面数字之间的均衡关系,避免出现计算出的平均单位成本除不尽,可以采用倒挤成本法计算月末在产品(原材料)费用,即:月末在产品(原材料)费用=期初在产品原材料费用+本月发生原材料费用-本月完工产品原材料费用从上述公式中可以看出,月末加权法的核心是计算平均单位成本,即加权平均单价,再通过该单价乘以当月发出存货的数量计算出当月发出存货的成本。

不难看出,数量作为整个公式的分母定然起着举足轻重的作用,期初在产品原材料数量可以通过上月成本核算资料取得,当月领用原材料数量根据领料凭证所列原材料领用数量等计算求得,该数量受人为影响较大,比如生产工人对用料的判断、仓库保管员对领料单的填写等等,过多或过少都会直接影响产品的平均单位成本,继而进一步影响企业的销售成本和利润。

月末一次加权平均法在企业成本核算中的应用分析

月末一次加权平均法在企业成本核算中的应用分析作者:杨家国来源:《财会学习》 2019年第5期摘要:存货是企业一项重要的资产,存货成本的计算对于产品成本、企业利润及所得税都有很大的影响,所以选择合理的存货计价方法对企业的会计核算有着重要的影响。

当下月末一次加权平均法已成为主流,本文从月末一次加权平均法的利弊、动因以及对会计信息的影响等方面进行分析,运用统计学的思路,对规范完善月末一次加权平均法提出一些想法,以使其更好地提供决策有用的会计信息。

关键词:存货;加权平均法;统计分析一、现状据《中国企业存货计价方法使用状况的统计报告》显示,加权平均法使用高居九成,存在风险。

该统计报告是2013 年在深市挂牌交易的 A 股企业共计1564 家上市公司的数据进行分析。

在整体统计分析中,加权平均法的使用高居九成。

而在加权平均法中,月末一次加权平均法占绝大多数。

虽然,该报告在第四部分指出了样本数量和样本时间两点局限性,但是,上市公司作为中国企业的标杆,该报告具有统计学意义。

本文从月末一次加权平均法的利弊、动因以及对会计信息的影响等方面进行分析,在当前不可能抛弃月末一次加权平均法的情况下,怎么规范完善月末一次加权平均法提出一些想法,以使其更好地提供决策有用的会计信息。

二、基础概念及优缺点存货核算在企业会计领域是重要的一块,企业会计准则第 1 号——存货( 财会[2006]3 号) 第十四条规定,企业应当采用先进先出法、加权平均法或者个别计价法确定发出存货的实际成本。

对于性质和用途相似的存货,应当采用相同的成本计算方法确定发出存货的成本。

对于不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务,通常采用个别计价法确定发出存货的成本。

对于已售存货,应当将其成本结转为当期损益,相应的存货跌价准备也应当予以结转。

存货的各种计价方法在《企业会计准则讲解2010》中已有详细地论述。

( 一) 先进先出法先进先出法是以先购入的存货应先发出( 销售或耗用) 这样一种存货实物流动假设为前提,对发出存货进行计价。