第七章账务处理程序(练习题-附答案)

2019年初级会计资格考试辅导初级会计实务第七章账务处理程序

第七章账务处理程序一、单项选择题1、下列关于各种账务处理程序的表述不正确的是()。

A、各种账务处理程序之间的主要区别是登记总分类账的依据和方法不同B、各种账务处理程序中,主要区别是登记明细账的依据不同C、记账凭证账务处理程序适用于规模较小、经济业务量较少的单位D、汇总记账凭证账务处理程序适用于规模较大、经济业务较多的单位2、记账凭证账务处理程序下,不能作为登记明细分类账依据的是()。

A、原始凭证B、汇总原始凭证C、记账凭证D、记账凭证汇总表3、不属于记账凭证账务处理程序步骤的是()。

A、根据原始凭证或汇总原始凭证填制记账凭证B、根据原始凭证、汇总原始凭证和记账凭证登记明细分类账C、根据明细分类账和总分类账编制财务报表D、根据记账凭证登记汇总记账凭证4、汇总收款凭证的借方科目可能是()。

A、库存现金或银行存款B、生产成本或制造费用C、固定资产或无形资产D、短期借款或长期借款5、汇总转账凭证是根据()汇总编制而成的。

A、原始凭证B、转账凭证C、收款凭证D、付款凭证6、为了便于填制汇总转账凭证,平时填制转账凭证时,应使账户的对应关系保持()。

A、“一借一贷”或“多借一贷”B、“一借一贷”或“一借多贷”C、“多借一贷”或“多借多贷”D、“一借多贷”或“多借多贷”7、下列选项中关于科目汇总表账务处理程序的表述正确的是()。

A、适用于规模较小、经济业务量较少的单位B、编制科目汇总表的工作量较大C、减轻了登记总分类账的工作量,易于理解,方便学习,并可做到试算平衡D、能够反映各个账户之间的对应关系8、下列各项中,()不属于科目汇总表账务处理程序步骤。

A、根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账B、根据各种记账凭证编制汇总记账凭证C、根据科目汇总表登记总分类账D、期末根据总分类账和明细分类账的记录,编制会计报表9、下列关于科目汇总表账务处理程序,表述错误的是()。

A、根据所有的记账凭证编制科目汇总表B、根据科目汇总表登记总分类账C、科目汇总表可每月编制一张,按旬汇总,也可每旬汇总一次编制一张D、科目汇总表可以列示各账户的期末借方余额和期末贷方余额二、多项选择题1、在记账凭证账务处理程序下应设置()。

第七章 账务处理程序

第七章账务处理程序题目类型:单项选择题1、()不能反映各科目的对应关系,不便于分析和检查经济业务的来龙去脉,不便于查对账目。

A.记账凭证账务处理程序B.汇总记账凭证账务处理程序C.日记账账务处理程序D.科目汇总表账务处理程序【标准答案】:D【试题解析】:在科目汇总表和总分类账中,不反映各科目的对应关系,因而不便于根据账簿记录检查、分析经济业务的来龙去脉,不便于查对账目。

2、()账务处理程序是最基本的一种账务处理程序。

A.日记总账B.汇总记账凭证C.科目汇总表D.记账凭证【标准答案】:D【试题解析】:记账凭证账务处理程序是会计核算最基本的账务处理程序。

3、汇总记账凭证账务处理程序与科目汇总表账务处理程序的相同点是()。

A.登记总账的依据相同B.记账凭证的汇总方法相同C.保持了账户间的对应关系D.简化了登记总分类账的工作量【标准答案】:D【试题解析】:汇总记账凭证账务处理程序与科目汇总表账务处理程序的相同点是简化了登记总分类账的工作量。

4、根据科目汇总表登记总分类账,在能够进行发生额试算平衡的同时也起到了()的作用。

A.简化报表的编制B.简化明细分类账工作C.清晰反映科目之间的对应关系D.简化登记总分类账工作【标准答案】:D【试题解析】:本题考核科目汇总表账务处理程序的优点,科目汇总表登记总分类账,在能够进行发生额试算平衡的同时也起到了简化登记总分类账工作的作用。

5、以下属于汇总记账凭证账务处理程序主要缺点的是()。

A.登记总账的工作量较大B.当转账凭证较多时,编制汇总转账凭证的工作量较大C.不便于体现账户间的对应关系D.不便于进行账目的核对【标准答案】:B【试题解析】:本题考核汇总记账凭证账务处理程序的主要缺点。

汇总记账凭证处理程序的缺点是:按每一贷方科目编制汇总转账凭证,不利于会计核算的日常分工,当转账凭证较多时,编制汇总转账凭证的工作量较大。

6、不符合科目汇总表账务处理程序特点的是()。

A.能够减少登记总账的工作量B.不能反映账户间的对应关系C.简单易懂,方便易学D.适用于规模小,业务量少,凭证不多的单位【标准答案】:D【试题解析】:解析:科目汇总表账务处理程序是定期将所有记账凭证汇总编制成科目汇总表,再根据科目汇总表登记总分类账的账务处理程序。

账务处理程序练习题

1. ()最基本的账务处理程序。

A.记账凭证账务处理程序B.汇总记账凭证账务处理程序C.科目汇总表账务处理程序D.以上都不对[答案]: A[解析]: 记账凭证账务处理程序是最基本的账务处理程序。

2. 记账凭证账务处理程序是()。

A.根据各种记账凭证编制有关汇总记账凭证B.根据记账凭证逐笔登记总分类账C.根据各种记账凭证编制科目汇总表D.根据汇总记账凭证登记总分类职[答案]: B[解析]: 记账凭证处理程序的特点是直接根据记账凭证逐笔登记总分类账,它是最基本的账务处理程序。

3. 记账凭证账务处理程序适用于().A.规模较小、业务量较少的单位B.规模较小、业务量较多的单位C.规模较大、业务量较少的单位D.规模较大、业务量较多的单位[答案]: A[解析]: 记账凭证账务处理程序适用于规模较小、业务量较少的单位。

4. 科目汇总表账务处理程序适用于()。

A.规模较小、业务量较少的单位B.规模较小、业务量较多的单位C.规模较大、业务量较少的单位D.规模较大、业务量较多的单位[答案]: D[解析]: 科目汇总表账务处理程序适用于规模较大、业务量较多的单位。

5. 科目汇总表账务处理程序的主要缺点是()。

A.不能反映经济业务的全貌B.不能反映会计账户的对应关系C.不利于会计分工D.不能简化总分类田的登记工作[答案]: B[解析]: 科目汇总表的主要缺点是不能反映会计账户的对应关系。

6. 汇总记住凭证账务处理程序的主要缺点是().A.不能反映经济业务的全貌B.不能反映会计账户的对应关系C.不利于会计分工D.不能简化总分类民的登记工作[答案]: C[解析]: 汇总记账凭证账务处理程序的主要缺点是不利于会计分工。

7. ()适用于规模较小、业务量较少的单位.A.记账凭证账务处理程序B.汇总记账凭证账务处理程序C.科目汇总表账务处理程序D.计算机账务处理程序[答案]: A[解析]: 记账凭证账务处理程序适用于规模较小、业务量较少的单位。

会计基础-账务处理程序练习题

会计基础-账务处理程序练习题考情分析本章是历年考试中一般重要的一章,考试题型覆盖了单选、多选和判断等全部题型,最近三年考试平均分为5分,但是考试的难度很低,望考生不要放弃本章。

本章的学习难度不大,要求考生理解和牢记一些基本的知识点。

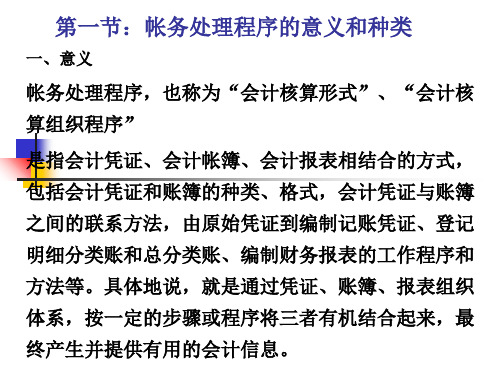

第一节账务处理程序概述一、账务处理程序的概念账务处理程序,也称会计核算组织程序或会计核算形式,是指会计凭证、会计账簿、会计报表相结合的方式。

二、账务处理程序的种类1.在我国,常用的账务处理程序有:记账凭证账务处理程序,汇总记账凭证账务处理程序和科目汇总表账务处理程序。

2.这三种作为处理程序有许多共同之处,它们的不同之处在于登记总分类账的依据和程序不同。

历年考题多选题1.(2010年)账务处理程序是指()的结合方式。

A.会计报表B.会计账簿C.会计凭证D.原始凭证060101]『正确答案』ABC『答案解析』账务处理程序是指会计凭证、会计账簿、会计报表相结合的方式。

2.(2006年)登记总分类账的依据有()。

A.银行存款日记账B.记账凭证或汇总记账凭证C.科目汇总表D.总账所属的明细账060102]『正确答案』BC『答案解析』常用的账务处理程序有:记账凭证账务处理程序,汇总记账凭证账务处理程序和科目汇总表账务处理程序。

它们的不同之处在于登记总分类账的依据和程序不同。

第二节记账凭证账务处理程序一、一般步骤1.记住记账凭证账务处理程序图在记账凭证账务处理程序下,记账凭证可以采用一种通用的格式,即通用记账凭证;也可采用收款凭证、付款凭证和转账凭证三种格式,即专用记账凭证。

2.根据原始凭证或汇总原始凭证编制收款凭证、付款凭证和转账凭证(也可采用通用的记账凭证)。

3.根据记账凭证逐笔登记总分类账。

二、记账凭证账务处理程序的特点、优缺点及适用范围(一)特点:直接根据记账凭证逐笔登记总分类账。

它是最基本的账务处理程序,其他各种账务处理程序都是在此基础上发展形成的。

(二)优缺点1.优点:(1)账务处理程序简单明了,易于理解;(2)总分类账可以较详细地反映交易或事项的发生情况,便于查账、对账。

第七章-账务处理程序

的账务处理程序,其他各种账务处理程 序是在这种账务处理程序的基础上发展 形成的。它的特点是直接根据各种记账 凭证逐笔登记总分类账。

优点:简单明了,易于理解,总分 类账可以较详细地反映经济业务的 发生情况。

缺点:登记总分类账的工作量较大。

适用范围:规模较小、经济业务量 较少的单位。

财务处理程序主要包括:第一,建立凭证、账簿和报 表组织体系。其中:

凭证组织:包括记帐凭证种类、格式、及各种凭证之 间的关系

帐簿组织:包括会计帐簿种类、格式、及各种账簿之 间的关系

报表组织:包括报表的种类、格式、及各种报表之间 的关系

上述三种组织构成了一个完整的体系,其核心是账簿 组织。

第二,记账步骤(程序),是指从会计凭证的取得、 填制到账簿的登记,再到财务报表的编制这一整个过 程的具体步骤。

(二)汇总付款凭证的编制 汇总付款凭证,是指按“库存现金”和“银行

存款”账户的贷方分别设置的一种记账凭证。 它汇总了时期内库存现金和银行存款的付款业 务。 编制方法:将一定时期内全部库存现金和银行 存款付款凭证,分别按其对应贷方科目进行归 类,计算出每一借方发生额合计数,填入汇总 收款凭证中。 一般可5天、10天或15天汇总一次,月终算出 合计数,据以登记总分类账。

(三)汇总转账凭证的编制

按每一贷方科目分别设置,用来汇总一定时期 内转账业务的一种汇总记账凭证。

编制方法:将一定时期内全部转账凭证按照每 一账户的贷方设置并按其对应的借方科目进行 分类,计算出每一借方科目发生额的合计数, 据以登记总分类账。

一般可5天、10天或15天汇总一次,月终算出 合计数,据以登记总分类账。

凭证,登记各种明细分类账;

5.根据各种记账凭证编制有关汇总记账凭证;

2012年江苏省会计证-会计基础-第七章账务处理程序习题

【会计习题】2012年江苏省会计证会计基础第七章账务处理程序习题发布者:朗恩教育发布时间:2012/4/19 11:24:09 阅读:854次第六章会计账簿答案一、单选题1---5 CCCCB 6---10 BCBCC 11---15 ACDBC 16 D二、多选题1---5 BCD ABCD AD ABCD ABD6---10 ABC AB ABCD AC ABD11---16 ABC ABCD CD ABC BD ABCD三、判断题1---5 错错对错错6---10 对对错对对第七章账务处理程序一、单项选择题1.根据一定时期内反映相同经济业务的多张原始凭证,按一定标准经综合后一次填制完成的原始凭证是()。

A.累计凭证B.一次凭证C.汇总凭证 D.记账凭证2.在各种不同账务处理程序中,不能作为登记总账依据的是()。

A.记账凭证B.汇总原始凭证C.汇总记账凭证 D.科目汇总表3.科目汇总表定期汇总的是()。

A.每一账户的本期借方发生额B.每一账户的本期贷方发生额C.每一账户的本期借、贷方发生额D.每一账户的本期借、贷方余额4.以下项目中,属于科目汇总表账务处理程序缺点的是()。

A.增加了会计核算的账务处理程序B.增加了登记总分类账的工作量C.不便于检查核对账目D.不便于进行试算平衡5.采用记账凭证汇总表核算形式,()是其登记总账的直接依据。

A.汇总记账凭证B.原始凭证C.记账凭证D.科目汇总表6.平时在填制记账凭证时,就尽量使账户的对应关系保持“一借一贷”是()核算形式的要求。

A.记账凭证B.科目汇总表C.汇总记账凭证D.多栏式日记账7.编制汇总记账凭证时,正确的处理方法是()。

A.汇总付款凭证按库存现金、银行存款账户的借方设置,并按其对应的贷方账户归类汇总B.汇总收款凭证按库存现金、银行存款账户的贷方设置,并按其对应的借方账户归类汇总C.汇总转账凭证按每一账户的借方设置,并按其对应的贷方账户归类汇总D.汇总转账凭证按每一账户的贷方设置,并按其对应的借方账户归类汇总8.为了便于填制汇总转账凭证,平时填制转账凭证时,就尽可能使账户的对应关系保持()。

第七章----账务处理程序(题内有答案)

第七章账务处理程序一、单选题:1.科目汇总表账务处理程序与汇总记账凭证账务处理程序的共同优点是( B )。

A.能够反映会计账户的对应关系B.减少了登记总账工作量C.能够进行发生额的试算平衡D.能够较详细地反映全部经济业务2.各种账务处理程序的主要区别是( C )。

A. 登记明细分类账的依据不同B. 总账的格式不同C. 登记总分类账的依据和方法不同D. 编制会计报表的依据不同3.( C )适用于规模较大、收付款业务多,转账业务少的单位。

A.记账凭证账务处理程序B.科目汇总表账务处理程序C.汇总记账凭证账务处理账程序D.通用记账凭证账务处理程序4.记账凭证账务处理的一般程序与汇总记账凭证账务处理的一般程序不同之处在于( B )。

A.根据原始凭证编制汇总原始凭证B.根据记账凭证逐笔登记总分类账C.根据各种原始凭证或汇总原始凭证,编制记账凭证D.根据核对无误的总分类账和明细分类账的记录,编制会计报表5.汇总记账凭证账务处理程序一般适用于( C )的单位。

A.经济业务简单B.转账业务较多C.经营规模较大D.经济业务较少26.根据原始凭证或汇总原始凭证编制记账凭证,定期根据记账凭证分类汇总后编制成汇总记账凭证,再根据汇总记账凭证登记总分类账,这种账务处理程序是( B )。

A.记账凭证账务处理程序B.汇总记账凭证账务处理程序C.科目汇总表账务处理程序D。

多栏式日记账账务处理程序28.( B )适用于规模较小、经济业务较少且简单的单位。

A.科目汇总表账务处理程序B.记账凭证账务处理程序C.通用记账凭证账务处理程序D.汇总记账凭证账务处理程序9.下列账务处理程序中,( C )适用于规模较大、收付款业务较多而转账业务较少的单位。

A.记账凭证账务处理程序B.科目汇总表账务处理程序C.汇总记账凭证账务处理账程序D.通用记账凭证账务处理程序15.下列各项中,对科目汇总表账务处理程序表述不正确的是( B )。

A.减轻了记账的工作量B.可以对余额进行试算平衡,及时发现错误C.不能反映账户的对应关系D.不便于分析和检查经济业务的过程19.记账凭证账务处理的一般程序与汇总记账凭证账务处理的一般程序不同之处在于( B )。

账务处理程序习题及参考答案

账务处理程序习题及参考答案一、单项选择题1.科目汇总表账务处理程序登记总账的直接依据()。

A.科目汇总表B.原始凭证汇总表C.汇总记账凭证D.多栏式的记账凭证答案:A2.根据科目汇总表登记总账,起到简化总账的登记工作,同时起到()作用。

A.简化明细账记账工作B.反映账户对应关系C.科目对应关系D.发生额试算平衡答案:D3.记账凭证账务处理程序的主要特点是直接根据记账凭证()。

A.汇总登记总账B.逐日登记总账C.逐笔登记总账D.编制科目汇总表答案:C4.记账凭证账务处理程序登记总账的直接依据是()。

A.明细账B.记账凭证C.科目汇总表D.汇总记账凭证答案:B5.记账凭证账务处理程序一般适用于()企业单位。

A.经营规模小,经济业务多B.经营规模大,经济业务多C.经营规模大,经济业务少D.经营规模小,经济业务少答案:D二、多项选择题1.各种账务处理程序的相同之处包括()。

A.根据原始凭证登记原始汇总表B.根据原始凭证或原始凭证汇总表编制记账凭证C.根据记账凭证和有关原始凭证或原始凭证汇总表登记各种明细账D.根据总分类账和明细分类账的记录编制会计分录答案:BC2.在记账凭证账务处理程序中登记总账的依据是()。

A.记账凭证B.原始凭证C.收款凭证D.付款凭证E.转账凭证答案:ACDE3.记账凭证账务处理程序的优点是()。

A.简单B.减轻登记明细账工作量C.利于分工记账D.减轻登记总账工作量E.总账可详细地记录经济业务发生和完成情况答案:AE4.科目汇总表账务程序可使用的凭证格式是()。

A.收款凭证B.付款凭证C.转账凭证D.单式凭证E.复式凭证答案:ABCDE三、判断题1.在会计账务处理程序中,最基本的是汇总记账凭证账务处理程序。

A.正确B.错误答案:B2.采用科目汇总表账务处理程序,既可以节约人力,又能够清晰地反映账户之间的对应关系。

A.正确B.错误答案:B3.同一企业可以同时采用几种不同的账务处理程序。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第七章账务处理程序一、单项选择题1、()不能反映各科目的对应关系,不便于分析和检查经济业务的来龙去脉,不便于查对账目。

A、记账凭证账务处理程序B、汇总记账凭证账务处理程序C、日记账账务处理程序D、科目汇总表账务处理程序2、科目汇总表的汇总范围是()。

A、全部科目的借、贷方发生额和余额B、全部科目的借、贷方余额C、全部科目的借、贷方发生额D、汇总收款凭证、汇总付款凭证、汇总转账凭证的合计数3、以下项目中,属于科目汇总表账务处理程序缺点的是()。

A、不便于理解B、增加了登记总分类账的工作量C、不便于检查核对账目D、不便于进行试算平衡4、记账凭证账务处理程序下,不能作为登记明细分类账依据的是()。

A、原始凭证B、汇总原始凭证C、记账凭证D、记账凭证汇总表5、记账凭证账务处理程序是指对发生的经济业务事项,先根据原始凭证或汇总原始凭证填制记账凭证,再直接根据()逐笔登记总分类账的一种账务处理程序。

A、原始凭证B、原始凭证汇总表C、记账凭证D、会计凭证6、规模较小、业务量较少的单位适用()。

A、记账凭证账务处理程序B、汇总记账凭证账务处理程序C、多栏式日记账账务处理程序D、科目汇总表账务处理程序7、汇总记账凭证账务处理程序和科目汇总表账务处理程序的主要不同点是()。

A、登记日记账的依据不同B、编制记账凭证的依据不同C、登记总分类账的依据不同D、编制汇总记账凭证的依据不同8、下列各项中,()不属于汇总记账凭证账务处理程序步骤。

A、根据原始凭证编制汇总原始凭证B、根据各种记账凭证编制有关汇总记账凭证C、根据各种汇总记账凭证登记总分类账D、根据各种记账凭证编制科目汇总表9、汇总收款凭证是按科目的()进行设置的。

A、借方B、贷方C、借方或贷方D、借方和贷方10、规模较大、经济业务量较多的单位适用的账务处理程序是()。

A、记账凭证账务处理程序B、汇总记账凭证账务处理程序C、多栏式日记账账务处理程序D、日记账账务处理程序11、在各种不同账务处理程序中,不能作为登记总账依据的是()。

A、记账凭证B、汇总记账凭证C、汇总原始凭证D、科目汇总表12、()指会计凭证和会计账簿的种类、格式,会计凭证与账簿之间的联系方法。

A、凭证组织B、账簿组织C、记账程序D、报表组织13、下列各项中,()不属于科目汇总表账务处理程序步骤。

A、根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账B、根据各种记账凭证编制汇总记账凭证C、根据科目汇总表登记总分类账D、期末根据总分类账和明细分类账的记录,编制会计报表14、根据科目汇总表登记总分类账,在能够进行发生额试算平衡的同时也起到了()的作用。

A、简化报表的编制B、简化明细分类账工作C、清晰反映科目之间的对应关系D、简化登记总分类账工作15、科目汇总表是依据()编制的。

A、记账凭证B、原始凭证C、原始凭证汇总表D、各种总账16、在汇总记账凭证账务处理中,登记总账的直接依据是()。

A、付款凭证B、汇总记账凭证C、记账凭证D、收款凭证二、多项选择题1、下列关于科目汇总表账务处理程序与汇总记账凭证账务处理程序共同之处的表述中,正确的有()。

A、都适用于规模较大、业务量较多的企业B、可以减少总分类账登记工作量C、可以保持会计科目之间对应关系D、可以进行发生额试算平衡2、以下关于科目汇总表账务处理程序的优缺点与适用范围的表述正确的有()。

A、将记账凭证通过科目汇总表汇总后登记总分类账,大大减轻了登记总账的工作量B、通过编制科目汇总表,可以对发生额进行试算平衡,从而及时发现错误,保证记账工作质量C、科目汇总表能反映账户之间的对应关系,有利于根据账簿记录检查和分析交易或事项的来龙去脉,便于查对账目D、适用于业务量多的大、中型企业3、根据总账的登记依据对账务处理程序进行分类,下列各项中正确的有()。

A、记账凭证账务处理程序B、汇总记账凭证账务处理程序C、科目汇总表账务处理程序D、一般账务处理程序4、下列各项中,属于企业填制记账凭证依据的有()。

A、汇总记账凭证B、科目汇总表C、原始凭证D、汇总原始凭证5、以下属于记账凭证账务处理程序优点的有()。

A、简单明了、易于理解B、总分类账可较详细地记录经济业务发生情况C、便于进行会计科目的试算平衡D、减轻了登记总分类账的工作量6、下列说法中正确的有()。

A、汇总记账凭证分为汇总收款凭证、汇总付款凭证和汇总转账凭证B、汇总记账凭证是按每个科目设置,并按设置科目一方的对应科目进行汇总C、汇总记账凭证账务处理程序是根据汇总记账凭证登记总分类账D、汇总记账凭证账务处理程序适用于规模较大、经济业务较多的单位7、以记账凭证为依据,按有关账户的贷方设置,按借方账户归类的有()。

A、汇总收款凭证B、汇总转账凭证C、汇总付款凭证D、科目汇总表8、账簿组织包括()。

A、会计凭证、会计账簿的种类及格式B、会计凭证与账簿之间的联系方法C、会计机构及会计岗位的设置D、会计工作人员的职责9、在科目汇总表账务处理程序下,月末应将()与总分类账进行核对。

A、现金日记账B、明细分类账C、银行存款日记账D、备查账10、下列各项中,()属于记账凭证。

A、转账凭证B、收款凭证C、科目汇总表D、汇总记账凭证11、汇总记账凭证一般分为()。

A、汇总收款凭证B、汇总付款凭证C、原始凭证汇总表D、汇总转账凭证12、下列有关科目汇总表账务处理程序的表述中,正确的有()。

A、减少了登记总分类账的工作量B、可做到试算平衡C、不能反映账户之间的对应关系,不便于查核账目D、是最简单的账务处理程序13、科目汇总表账务处理程序下不需要编制()。

A、科目汇总表B、汇总收款凭证C、汇总付款凭证D、记账凭证14、下列各项中,()不属于汇总记账凭证账务处理程序缺点。

A、总分类账中无法清晰地反映科目之间的对应关系B、登记总分类账的工作量较大C、编制汇总记账凭证的程序比较繁琐D、当转账凭证较多时,编制汇总转账凭证的工作量较大15、对于汇总记账凭证账务处理程序下,下列说法错误的有()。

A、登记总账的工作量大B、不能体现账户之间的对应关系C、明细账与总账无法核对D、当转账凭证较多时,汇总转账凭证的编制工作量较大三、判断题1、科目汇总表账务处理程序是会计核算中最基本的账务处理程序,其他账务处理程序都是在这种账务处理程序的基础上发展、演变形成的。

()对错2、科目汇总表账务处理程序的优点之一是编制汇总记账凭证的程序比较简单。

()对错3、科目汇总表账务处理程序的缺点之一是,在科目汇总表,不反映各科目的对应关系。

()对错4、科目汇总表只反映各个会计科目的本期借方发生额和本期贷方发生额,不反映各个会计科目的对应关系。

()对错5、记账凭证账务处理程序是最基本的账务处理程序,其他账务处理程序都是在此基础上发展形成的,其优点就是登记账簿的工作量小。

()对错6、记账凭证账务处理程序的特点是直接根据记账凭证逐笔登记总分类账,是基本的账务处理程序。

()对错7、科学、合理地选择适合本单位的账务处理程序有利于保证会计记录的完整性和正确性,增强会计信息的可靠性。

()对错8、汇总记账凭证账务处理程序是直接根据记账凭证逐笔登记总分类账的一种账务处理程序。

()对错9、汇总记账凭证账务处理程序的缺点之一是按每一贷方科目编制汇总转账凭证,不利于会计核算的日常分工。

()对错10、在汇总记账凭证账务处理程序中,登记总分类账时,应根据汇总付款凭证的合计数,记入“库存现金”或者“银行存款”总分类账户的借方,根据汇总付款凭证各贷方科目的合计数分别计入有关总分类账户的贷方。

()对错11、在不同的账务处理程序下,财务报表的编制依据不同。

()对错12、汇总收款凭证是按贷方科目设置,按借方科目归类,定期汇总编制的。

()对错13、科目汇总表账务处理程序的优点之一是具有试算平衡的作用,有利于保证总账登记的正确性。

()对错14、记账凭证账务处理程序、汇总记账凭证账务处理程序和科目汇总表账务处理程序的一般步骤中都包括根据记账凭证编制科目汇总表。

()对错15、汇总记账凭证账务处理程序的优点之一是按每一贷方科目编制汇总转账凭证,有利于会计核算的日常分工。

()对错答案部分一、单项选择题1、【正确答案】D【答案解析】科目汇总表的缺点是不能反映各个账户之间的对应关系,不便于核对账目。

【该题针对“科目汇总表账务处理程序的内容,科目汇总表账务处理程序优缺点和适用范围”知识点进行考核】2、【正确答案】C【答案解析】任何格式的科目汇总表,都只反映各个账户的本期借方发生额和本期贷方发生额,不反映各个账户的对应关系。

【该题针对“科目汇总表的编制方法”知识点进行考核】3、【正确答案】C【答案解析】本题考核科目汇总表账务处理程序的缺点:科目汇总表不能反映账户对应关系,不便于查对账目。

科目汇总报表账务处理程序的优点是减轻了登记总分类账的工作量,易于理解,方便学习,并可做到试算平衡。

【该题针对“科目汇总表账务处理程序的内容,科目汇总表账务处理程序优缺点和适用范围”知识点进行考核】4、【正确答案】D【答案解析】记账凭证账务处理程序下,根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账。

记账凭证汇总表是汇总记账凭证账务处理程序登记总账的依据。

【该题针对“记账凭证账务处理程序的概念及一般步骤,记账凭证账务处理程序的一般步骤”知识点进行考核】5、【正确答案】C【答案解析】本题考核记账凭证账务处理程序的概念。

【该题针对“账务处理程序的种类”知识点进行考核】6、【答案解析】本题考核记账凭证账务处理程序的适用范围。

记账凭证账务处理程序适用于规模较小,经济业务量较少的单位。

【该题针对“记账凭证账务处理程序的内容,记账凭证账务处理程序优缺点及适用范围”知识点进行考核】7、【正确答案】C【答案解析】三种账务处理程序的主要不同点就是登记总账的依据不同,所以选项C是正确的。

选项A登记日记账的依据都是收款凭证、付款凭证;选项B编制记账凭证的依据都是原始凭证或汇总原始凭证;选项D编制汇总记账凭证只是汇总记账凭证账务处理程序中的一步。

【该题针对“科目汇总表账务处理程序,科目汇总表账务处理程序的一般步骤”知识点进行考核】8、【正确答案】D【答案解析】选项D是科目汇总表账务处理程序的步骤。

【该题针对“汇总记账凭证账务处理程序的一般步骤,汇总记账凭证账务处理程序概念及一般步骤”知识点进行考核】9、【正确答案】A【答案解析】汇总收款凭证按库存现金科目、银行存款科目的借方分别设置,并按其对应的贷方账户归类汇总。

【该题针对“汇总记账凭证的编制方法”知识点进行考核】10、【正确答案】B【答案解析】本题考核汇总记账凭证账务处理程序的适用范围。

汇总记账凭证账务处理程序一般适用于规模较大、经济业务较多的单位。

【该题针对“汇总记账凭证账务处理程序的内容,汇总记账凭证账务处理程序优缺点及适用范围”知识点进行考核】11、【正确答案】C【答案解析】记账凭证账务处理程序根据记账凭证登记总账,汇总记账凭证账务处理程序根据各种汇总记账凭证登记总账,科目汇总表账务处理程序根据科目汇总表登记总分类账。