长油2013年年报摘要

长江投资年报2013经营管理及薪酬研究(交通运输业财务报表)长发集团长江投资实业股份有限公司_九舍会智库

净资产 收益率

【多】 8.2% 10.2% 15.5% 17.4% 2.0% 9.6% 11.0% 10.7% 9.2% 5.2% 8.7% 0.3% 26.4% 9.8% 10.3% 13.0% 8.0% 0.3% 11.8% 11.6%

销售 成本率

【省】 84.7% 80.9% 87.3% 61.6% 100.4% 95.6% 74.7% 67.9% 95.9% 78.0% 76.6% 100.9% 78.0% 88.7% 53.3% 52.0% 94.1% 92.0% 82.4% 36.2%

九舍会智库

G53 交通运输业 2013版 2012年企业排名报告

长江投资

长发集团长江投资实业股份有限公司

九舍会智库

全局指标

用数据说话!

九舍会智库

九舍会智库

五.标杆企业 简介 交通运输业 20 家标杆企业简介 交通运输业 80 家上市公司名录 附:九舍会产品和服务

九舍会智库

第 3 页 【九舍会智库】 智在必得

排名 66 排名 63 排名 41 排名 54 0 10 20 30 40 50 60 70 80

……………………………………………人均净利润 ¥7.0万元

返回目录

第 4 页 【九舍会智库】 智在必得

报告定作

九舍会智库 8848祝您成功!

长江投资 上市公司:关键指标概览(多快好省稳)

【长江投资】关键指标:企业排名

资产总计

百万元 142,494 185,711 120,962 100,388 51,205 21,938 92,719 87,103 11,834 32,867 25,523 57,861 11,261 6,603 36,078 25,849 2,745 14,506 11,441 31,286

从退市长油看资产评估在企业会计估_省略_中的作用_从退市长油资产贬值开始_李馨媛

Money China 财经界从退市长油看资产评估在企业会计估计中的作用——从退市长油资产贬值开始西南财经大学李馨媛2013年长航油运年度报告曾在投资界引起轩然大波,中国长江航运集团南京油运股份有限公司最终成为第一家连续亏损四年从A 板市场退市的央企股票。

众说纷纭中,所有的矛盾转向了一个焦点——长油在2013年底对VLCC 型船舶计提的46亿的资产减值准备与预计负债。

在企业自有的会计估计下,VLCC 减值损失的计提是否恰当合理?是否符合企业资产评估准则以及是否满足了企业资产在(公允价值)在用前提下的评估?下文将对长油VLCC 型船舶资产进行具体的评估复核,并通过此案例分析资产评估在企业会计估计中的作用。

中国长江航运(集团)总公司(简称中国长航),是我国内河最大的骨干航运企业集团。

中国长航以江海联运为核心能力,是我国航运企业中唯一能实现远洋、沿海、长江、运河全程物流服务的航运企业。

长航油运公司目前拥有及控制的VLCC 型船舶共19艘,其中公司自有VLCC7艘,长期期租10艘。

通过查阅相关年报信息,在国际航运业低迷的大环境下,长航油运可以确认一定的资产减值损失,但是究其出具的资产评估报告中的减值金额却是具有很大的不确定性,从资产评估的合理性角度我们进行了以下分析。

一、公司财务状况(资产减值)概述从资产减值损失着手,2013年年报的数据令人唏嘘不已,那么在此前公司对自有资产VLCC 的计量与处置情况却并不一致,关于公司计提的减值损失分析年报我们可以得出,从2006年到2012年期间,长航油运计提的资产减值损失从未超出400万,然而在数据显示,2013年前并没有出现资产贬值现象的VLCC 突然出现高达46亿的贬值,年报称之为国际航运态势的改变导致产生可收回现值低于建筑成本的现状,但是这并不能作为计提46亿减值损失的准确合理的理由;联系公司财务现状,可以发现公司该年度59亿巨额亏损主要是计提资产损失造成。

ST长油 2013年财务分析

2.44

1.71

0.74

未 分 配 利 润 -7,179,521,031.72 -1,257,939,585.53 -52.12 -6.38 -45.74 外 币 报 表 折 算 差 额 归 属 于 母 公

-55,055,499.89

-112,440,697.09 -0.40 -0.57

0.17

司 所 有 者 权 益 合 计 -2,097,207,873.62 3,766,988,375.37 -15.23 19.10 -34.33 少 数 股 东 权 益

1,406,401,508.24

0.00

336,777,943.75

336,777,943.75

0.00

配 利 润 -7,179,521,031.72 -1,257,939,585.53 -5,921,581,446.19 归 属 于 母 公 司 所 有 者 权 益 合 计 -2,097,207,873.62 少 数 股 东 权 益

合并资产负债表水平分析(部分 项目) (金额单位:元) 项 目 期末 流 动 资 产 货 币 资 金 应 收 票 据 应 收 账 款 预 付 账 款 存 货 流 变动 (%)

年初

变动额

625,170,131.48

1,117,980,281.95

-492,810,150.47

-44.08

14,284,517.23

-23.04

负 债 总 计 15,776,823,148.69 15,861,294,543.36 所 有 者 权 益 实 收 资 本 资 本 公 积 盈 余 公 积 未 分

-84,471,394.67

-0.53

3,394,189,206.00

易车网2013年第二季度财务报告

易车网2013年第二季度财务报告易车网(50.67, 2.61, 5.43%)(NYSE:BITA)今天发布了截至2013年6月30日未经审计的第二季度财报。

该季度营收为5510万美元,同比增长36.5%;非美国通用会计准则下净利润为960万美元,同比增长105.8%。

第二季度重点数据第二季度按国际财务报告准则(IFRS)统计的利润为910万美元,同比增长113.2%。

每股基本利润和摊薄后利润分别为1.41元和1.35元。

非美国通用会计准则(GAPP)利润为5910万元,同比增长105.8%,非GAAP每股基本利润和摊薄后利润分别为0.23美元和0.22美元。

最近业务更新截至2013年6月30日,该公司共有42140890股普通股,发行并流通23405809份美国信托凭证(ADS)。

第二季度的每股基本数据和摊薄数据分别按加权平均数39489454和41343556计算。

第二季度业绩第二季度营收成本为1350万美元,同比上升15.7%。

营收成本占营收的比例从去年同期的28.9%下降至24.5%。

营收成本上升主要是由于直接成本较高的服务增加,内容分发成本提高以及直接参与创收活动的员工开销增加。

销售和行政成本为2970万美元,同比增加37.6%。

这主要是由于该公司的搜索引擎费用以及车展营销费用增加,营销与行政人员数量增多,员工薪水和福利提高。

产品开发成本为360万美元,同比增加74.8%。

这主要是由于产品开发人员数量增加以及员工成本上升。

股权激励费用为50万美元,去年同期为40万美元。

这主要是发放新的期权。

所得税为40万美元,去年同期为30万美元。

细分业务业绩易车网第二季度广告业务营收2880万美元,同比增长45.7%,这是由于易车网品牌知名度提升。

易车网广告业务营收成本为440万美元,同比上升45.8%。

易车网广告业务毛利润为2430万美元,同比增长45.7%。

易湃车易通(EP)平台业务营收为1720万美元,同比增长45.2%。

审计署公告2013年第32号——全国政府性债务审计结果-审计署公告2013年第32号

审计署公告2013年第32号——全国政府性债务审计结果正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 审计署公告(2013年第32号)全国政府性债务审计结果(2013年12月30日)按照《中华人民共和国审计法》规定和《国务院办公厅关于做好全国政府性债务审计工作的通知》(国办发明电〔2013〕20号)要求,在国务院各部门、地方各级党委政府及有关单位的大力支持和积极配合下,审计署于2013年8月至9月组织全国审计机关5.44万名审计人员,按照“见人、见账、见物,逐笔、逐项审核”的原则,对中央、31个省(自治区、直辖市)和5个计划单列市、391个市(地、州、盟、区)、2778个县(市、区、旗)、33091个乡(镇、苏木)(以下分别简称中央、省级、市级、县级、乡镇)的政府性债务情况进行了全面审计。

审计内容包括政府负有偿还责任的债务,以及债务人出现债务偿还困难时,政府需履行担保责任的债务(以下简称政府负有担保责任的债务)和债务人出现债务偿还困难时,政府可能承担一定救助责任的债务(以下简称政府可能承担一定救助责任的债务)1。

此次共审计62215个政府部门和机构、7170个融资平台公司、68621个经费补助事业单位、2235个公用事业单位和14219个其他单位,涉及730065个项目、2454635笔债务。

对每笔债务,审计人员都依法进行了核实和取证,审计结果分别征求了有关部门、单位和地方各级政府的意见。

审计结果表明,政府性债务是经过多年形成的,在我国经济社会发展、加快基础设施建设和改善民生等方面发挥了重要作用。

同时,从我国经济发展水平、政府性债务的现状和资产与负债的相互关系看,目前我国政府性债务风险总体可控,但有的地方也存在一定的风险隐患。

油品质量升级的影响及应对措施

≯ 11 ≯ 365 0.005

齐鲁分公司胜利炼油厂

油品质量升级的主要矛盾

从我国的汽、柴油质量指标的制定基本上都是按照欧洲 的燃油质量标准为基础。虽然进行少许适应性的修改,

但同是由于装置结构不同,造成油品质量升级难度大于国

外。据统计汽油中的硫含量 90% 以上来自于催化汽油。 欧美各国加工的轻质原油多, 直馏汽油组分多, 为实现 汽油无铅化和高标号, 建设重整装置多, 重油主要生产 燃料油; 日本一直依赖进口从原油, 加工原油硫含量高, 建设加氢装置多。我国炼油工业主要是以国产重质低硫 原油发展起来的, 加工的原油轻质馏分少, 直馏汽油组 分少; 为提高轻油收率, 实行重油 ( 蜡油与渣油 ) 以 催化裂化为主深加工; 同时为满足乙烯生产, 导致高辛 烷值组分生产原料缺乏; 致使催化裂化汽油多, 汽油调 合组分催化汽油比例高, 因此, 降硫的难度要高于国外 。 而

0.62

世界

11.48 16.87

5.5 47.77

1.47

中石化

6.53 26.64

9.35 29.48

4.08

齐鲁分公司胜利炼油厂

油品质量升级的主要矛盾

从同从表中可以看出, 除美国催化裂化所占比例 高于30% 外, 其他都低于25% 。中国石化 2006 年催化裂化能力比例已降到30%以下, 为26.6% 。但中国炼油企业催化重整比例明显偏低低。从 催化裂化与催化重整能从力比例来看, 除了中国台 湾地区为2.2 外,其他都低于2,而中国石化则为4 。尽管十一五 !期间新建一批规模较大的重整装 置, 但大多都用来生产芳烃, 因此炼厂汽油调合 组分中仍以催化汽油为主。

ω(芳烃) / % ≤40. 0 ≤40. 0 ≤35. 0 ≤45. 0 ≤42. 0 ≤35. 0

ST公司年关保壳战:39家上岸 6家退市风险大

『封面报道』ST公司年关保壳战:39家上岸 6家退市风险大2013-12-02李清竹投资者报喜欢这篇文章?点击屏幕右上角分享到朋友圈。

搜索“投资者报”或“touzizhebao”即可关注《投资者报》官方微信年关将至,ST公司保壳战进入攻坚阶段。

近期证监会主席肖钢关于“要严格执行新退市制度,逐步实现退市制度常态化”的表态,让深感寒意的ST公司加速了扭亏保壳的步伐。

开闸遥遥无期的IPO市场也让如今A股市场的壳资源弥足珍贵。

然而,低迷的经济环境让很多连续亏损的ST公司没有能力依靠主营业务翻身,无奈之下,只能通过变卖核心资产、获取政府补贴等非常规手段实现扭亏,保住壳资源。

近期,多家ST公司发布公告称将出售旗下资产以获得收益:*ST远洋即将出售对价达37亿元的两家子公司,*ST二重正在与大股东寻求重组……最近几个月来,类似这样的重大资产出售事项在ST公司中层出不穷。

最终,哪些ST公司将面临退市风险?《投资者报》研究院对A股市场50家*ST公司的保壳压力进行了拉网式评估,对它们的保壳压力按5分制进行评分,即压力越大,评分越高,反之亦然。

结果表明,39家公司保壳压力不大,6家公司风险较大,其中,*ST凤凰、*ST 长油、*ST超日以及*ST金泰这4家公司面临极大的退市风险,投资者当密切关注。

39家公司保壳无虞参考前三季度财报及2013年业绩预告,《投资者报》研究院对ST公司在2013年的保壳压力进行了评估。

目前,A股市场有58家ST公司,其中,被冠以*ST的公司有50家,被冠以ST的公司有8家,由于ST公司相对*ST公司而言直接退市风险小一些,因此,这些公司的压力要小很多,它们年底突击进行大幅变卖资产的必要性并不大。

需要说明的是,在这50家*ST 公司中,有3家公司因2010年~2012年连续三年亏损在今年上半年已被暂停上市,这3家公司为*ST金泰、*ST长油和*ST锌业。

根据《上海证券交易所股票上市规则》(2012年修订),这3家公司2013年扣除非经常性损益前后的净利润为正值,可以申请恢复上市;如公司再度亏损,将会面临终止上市风险。

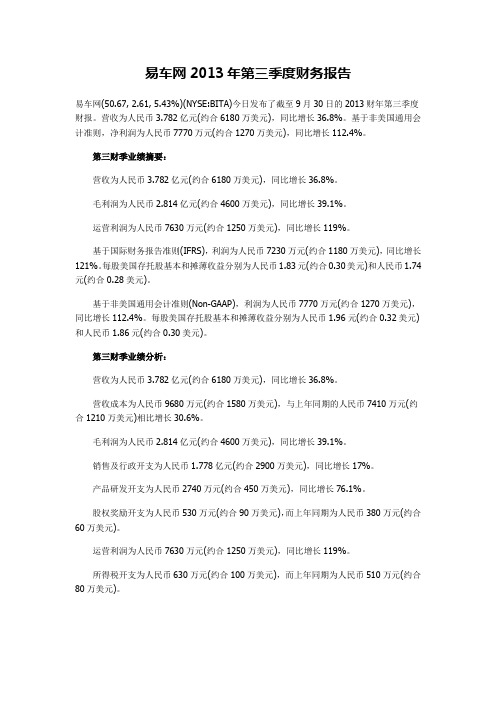

易车网2013年第三季度财务报告

易车网2013年第三季度财务报告易车网(50.67, 2.61, 5.43%)(NYSE:BITA)今日发布了截至9月30日的2013财年第三季度财报。

营收为人民币3.782亿元(约合6180万美元),同比增长36.8%。

基于非美国通用会计准则,净利润为人民币7770万元(约合1270万美元),同比增长112.4%。

第三财季业绩摘要:营收为人民币3.782亿元(约合6180万美元),同比增长36.8%。

毛利润为人民币2.814亿元(约合4600万美元),同比增长39.1%。

运营利润为人民币7630万元(约合1250万美元),同比增长119%。

基于国际财务报告准则(IFRS),利润为人民币7230万元(约合1180万美元),同比增长121%。

每股美国存托股基本和摊薄收益分别为人民币1.83元(约合0.30美元)和人民币1.74元(约合0.28美元)。

基于非美国通用会计准则(Non-GAAP),利润为人民币7770万元(约合1270万美元),同比增长112.4%。

每股美国存托股基本和摊薄收益分别为人民币1.96元(约合0.32美元)和人民币1.86元(约合0.30美元)。

第三财季业绩分析:营收为人民币3.782亿元(约合6180万美元),同比增长36.8%。

营收成本为人民币9680万元(约合1580万美元),与上年同期的人民币7410万元(约合1210万美元)相比增长30.6%。

毛利润为人民币2.814亿元(约合4600万美元),同比增长39.1%。

销售及行政开支为人民币1.778亿元(约合2900万美元),同比增长17%。

产品研发开支为人民币2740万元(约合450万美元),同比增长76.1%。

股权奖励开支为人民币530万元(约合90万美元),而上年同期为人民币380万元(约合60万美元)。

运营利润为人民币7630万元(约合1250万美元),同比增长119%。

所得税开支为人民币630万元(约合100万美元),而上年同期为人民币510万元(约合80万美元)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(一) 主营业务分析

1、 利润表及现金流量表相关科目变动分析表

单位:元 币种:人民币

30.28 4,283,686,854.33

不适用

-18,594,715.33

不适用

减少 13.33 个百分点 不适用 不适用

-37,388,249.13

-0.43 -0.0064 -0.0064

1

中国长江航运集团南京油运股份有限公司 2012 年年度报告摘要

2.2 前 10 名股东持股情况表

单位:股

股票简称 股票上市交易所 联系人和联系方式

姓名 电话 传真 电子信箱

*ST 长油

股票代码

600087

上海证券交易所

长债暂停

股票代码

122998

上海证券交易所

董事会秘书

证券事务代表

曾善柱

龚晓峰

025-58586145;025-58586146 025-58586145;025-58586146

025-58586145

三、 管理层讨论与分析 3.1 董事会关于公司报告期内经营情况的讨论与分析

2012 年,国际航运市场运力仍然过剩,运价依旧在低位徘徊,外部市场环境持续恶化, 公司面临很大经营压力。

2012 年,波罗的海原油综合运价指数 BDTI 和成品油运价指数 BCTI 分别为 719 点和 641 点,同比分别下降 8.1%和 11%;VLCC 市场主要呈现了上半年运价相对较高,下半年整 体低迷的走势, 波罗的海 TD3 线(中东-日本)运价指数日均 WS47.6 点,同比下降 10.3%; MR 成品油运输颓势未改,运力过剩严重,基本面恶化,波罗的海 TC2 线(欧洲-美湾)与 TC7 线(新加坡-澳大利亚)运价指数分别为日均 WS133.57 点和 WS173.91 点,同比分别下 降 19.19%和 13.98%;国内原油海进江水运总量受日仪管线开通影响下滑,运力供大于求逐 渐显现;沥青船运输市场整体上半年较好,但下半年沥青市场出现货盘减少运价下跌的态势; 其他特种品运输市场货源有所减少、竞争激烈,市场运价保持在低迷状态。

不适用 注释 4

筹资活动产生的现金流量净额 150,280,313.53 980,341,912.25

-84.67 注释 5

研发支出

3,526,568.49

7,304,085.73

-51.72 注释 6

所得税费用

3,167,017.40 -57,050,410.04

-105.55 注释 7

注释:

1、主要是报告期新增运力和开展燃油贸易收入增加所致;

科目

本期数

上年同期数

变动比例(%)

营业收入

6,629,180,994.79 5,088,252,387.89

30.28 注释 1

营业成本

7,111,293,354.98 5,279,356,100.45

34.70 注释 2

销售费用

19,614,258.23 23,270,685.57

-15.71

管理费用

化学品运 输

液化气运 输

沥青运输

乙烯运输

燃油贸易 船员租赁 其他

物料

港口费

466,316,572.51

船员薪酬

303,183,410.42

折旧费

535,745,283.10

租费

1,374,824,040.10

其他

270,431,078.21

小计

5,573,409,765.61

燃料、润料、

物料

130,592,818.08

港口费

29,161,589.80

船员薪酬

74,653,332.61

折旧费

49,173,863.75

租费

12,249,178.88

其他

49,445,580.73

小计

345,276,363.85

燃料、润料、

物料

44,176,348.69

港口费

1,863,332.06

船员薪酬

19,823,547.66

折旧费

025-58586145

zsz021@

njgxf@

二、 主要财务数据和股东变化 2.1 主要财务数据

2012 年(末)

总资产 归属于上市公司股东的净资产 经营活动产生的现金流量净额 营业收入 归属于上市公司股东的净利 润 归属于上市公司股东的扣除非经 常性损益的净利润 加权平均净资产收益率(%) 基本每股收益(元/股) 稀释每股收益(元/股)

19.51 1,122,295,293.60

4.79 309,747,993.63

86.29 5,249,262,985.77

0.38 26,356,989.77

0.03

1,893,109.10

0.41 28,250,098.87

13.22

0.00

13.22

0.00

0.08

1,843,015.81

100.00 5,279,356,100.45

中国长江航运集团南京油运股份有限公司 2012 年年度报告摘要

中国长江航运集团南京油运股份有限公司 2012 年年度报告摘要

一、 重要提示 1.1 本年度报告摘要摘自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载 于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

1.2 公司简介

股票简称 股票上市交易所

4,668,390 4,424,089 4,020,100

0 -839,239 4,020,100

0ቤተ መጻሕፍቲ ባይዱ

未知

0

未知

0

未知

江少平

境内自然人 0.11

3,813,700

2,043,700

0

未知

绍兴润鑫股权投资合伙企业(有 限合伙)

未知

0.11

3,620,000

3,620,000

0

未知

深圳市空港油料有限公司

未知

截止报告期末股东总数

175,922

年度报告披露日前第 5 个交 易日末股东总数

148,952

股东名称

股东性质

前十名股东持股情况 持股 比例 持股总数 (%)

报告期内增 减

持有有限售 条件股份数

量

质押或冻结 的股份数量

南京长江油运公司

国有法人

1,863,942,53 54.92

5

0 405,000,000

2、主要是报告期内船舶增加,折旧等刚性成本增加以及燃料费用较上年同期上

涨和开展燃油贸易成本增加所致;

3、主要是由于报告期内贷款增加,以及在建船舶转固后借款利息费用化所致;

4、主要为报告期内固定资产投资支出减少所致;

5、主要是上年同期公司非公开发行股票募集资金所致;

6、主要是报告期内研发活动减少所致;

针对上述状况,公司适时调整经营策略:一是在市场高位时抢抓非传统客户货源,在市 场低位时依托重点客户 COA 货源;二是布局新兴市场。积极跻身国内海洋油运输市场,开 辟 VLCC 美湾航线、MR 中东地区航线等一些新航线,承运高端化工品新货种;三是与中长

3

中国长江航运集团南京油运股份有限公司 2012 年年度报告摘要

19,719,961,426.13 3,766,988,375.37 -184,939,787.64 6,629,180,994.79

-1,238,826,662.95

-1,260,870,886.83

-28.26 -0.3650 -0.3650

2011 年(末)

19,169,585,506.46 5,003,630,191.29 -163,647,719.47 5,088,252,387.89

燃油

940,467,050.30

小计

940,467,050.30

其他

5,588,461.26

合计

7,111,293,354.98

本期占总 成本比例

(%)

上年同期金额

40.21 2,439,751,734.03

7.19 466,576,043.97

5.93 415,988,165.36

8.65 494,903,755.19

无

南京港(集团)有限公司

国有法人

0.31 10,362,042

0

0

无

中国长江航运集团南京金陵船 厂

国有法人

0.31 10,362,042

0

0

无

翟俊义

境内自然人 0.14

4,905,046

0

0

未知

三一集团有限公司

未知

0.14

申银万国证券股份有限公司客 未知 户信用交易担保证券账户

0.13

崔兴

境内自然人 0.12

分产品情况

分产品

成本构成项 目

本期金额

油品运输 燃料、润料、 2,622,909,381.28

本期占总 成本比例

(%)

上年同期金额

36.88 2,203,118,142.14

上年同期 占总成本 比例(%)

41.73

本期金额 较上年同 期变动比

例(%) 19.05

5

中国长江航运集团南京油运股份有限公司 2012 年年度报告摘要

上述股东关联关系或一致行动的说明

0.10

3,454,014

0

0

未知