固定资产循环测试底稿

固定资产循环测试底稿修订版

固定资产循环测试底稿修订版IBMT standardization office【IBMT5AB-IBMT08-IBMT2C-ZZT18】(六)固定资产循环控制测试导引表被审计单位:索引号: GZC 项目:财务报表截止日/期间:编制:复核:日期:日期:测试本循环控制运行有效性的工作包括:1.针对了解的被审计单位固定资产循环的控制活动,确定拟进行测试的控制活动。

2.测试控制运行的有效性,记录测试过程和结论。

3.根据测试结论,确定对实质性程序的性质、时间和范围的影响。

测试本循环控制运行有效性形成下列审计工作底稿:1.GZC - 1:控制测试汇总表2.GZC – 2:控制测试程序3.GZC – 3:控制测试过程固定资产循环控制测试汇总表被审计单位:索引号: GZC-1 项目:财务报表截止日/期间:编制:复核:日期:日期:1.了解内部控制的初步结论[注:根据了解循环控制的设计并评估其执行情况所获取的审计证据,注册会计师对控制的评价结论可是:(1)控制设计合理,并得到执行;(2)控制设计合理,未得到执行;(3)控制设计无效或缺乏必要的控制。

]2.控制测试结论续表续表续表续表续表续表续表续表续表续表3.相关交易和账户余额的审计方案(1)对未进行测试的控制目标的汇总根据计划实施的控制测试,我们未对下列控制目标、相关的交易和账户余额及其认定进行测试。

(2)对未达到控制目标的主要业务活动的汇总根据控制测试的结果,我们确定下列控制运行无效,在审计过程中不予信赖,拟实施实质性程序获取充分、适当的审计证据。

(3)对相关交易和账户余额的审计方案根据控制测试的结果,制定下列审计方案:续表4.沟通事项是否需要就已识别出的内部控制设计、执行以及运行方面的重大缺陷,与适当层次的管理层或治理层进行沟通?控制测试程序被审计单位:索引号: GZC-2 项目:财务报表截止日/期间:编制:复核:日期:日期:1.控制测试——固定资产投资预算管理与审批(1)询问程序通过实施询问程序,被审计单位×××已确定下列事项:1)本年度未发现任何特殊情况、错报和异常项目;2)财务部门的人员在未得到授权的情况下无法访问或修改系统内数据;3)本年度未发现下列控制活动未得到执行;4)本年度未发现下列控制活动发生变化。

固定资产~底稿

C

(2)对于房地产类固定资产,查阅有关的合同、产权证明、财产税单、抵押借款的还款凭据、保 险单等书面文件 (3)对融资租入的固定资 产,检查融资租赁合同; (4)对汽车等运输设备, 检查有关运营证件等; (5)结合银行借款等有关负债项目的检查,了解固定资产是否存在抵押等担保情况。 4.检查本期增加的固定资产的入账价值: (1)检查本年度增加固定资产的计价(初始计量)是否正确,手续是否齐备,会计处理是否正确:

4114-4

ABD

4114-5

D

4114-6

共3页 第1页

固定资产实质性程序

固定资产实质性程序

被审计单位: 项目: 固定资产 编制人: 编制日期: ED 7.检查固定资产是否存在与资本性支出有关的财务承诺。 索引号:ZO 报表截止日: 复核人: 复核日期: 略

共3页 第2页

固定资产实质性程序

固定资产实质性程序

略

D

(2)固定资产有关的后续支出是否满足资产确认条件;如不满足,检查该支出是否在后续支出 发生时计入当期损益; (3)结合借款等负债项目的审计,检查计入固定资产的借款费用资本化金额。 5.检查本期减少的固定资产: (1)结合固定资产清埋科目,抽查固定资产账面转销额是否正确,原计提的减值准备是否同时结 转,会计处理是否正确; (2)检查出售、盘亏、转让、报废或毁损的固定资产是否经授权批准,会计处理是否正确。 (3)检查投资转出固定资产的会计处理是否正确。 (4)检查债务重组或非货币性资产交换转出固定资产的会计处理是否正确。 (5)检查其他减少固定资产的会计处理是否正确。 6.获取经营性租出和融资租入固定资产的相关证明文件,并结合租金收入、融资租入固定资产分 期付款检查相关科目的会计处理是否正确。

二、实质性程序 审计目标 可供选择的审计程序 是否 选择 索引号

固定资产审计工作底稿

固定资产审计工作底稿固定资产审计中常用的工作底稿包括:固定资产审计程序表、固定资产及累计折旧表(14 )、固定资产盘点数量检查情况表、固定资产盘盈/盘亏/报废情况表、固定资产交易情况检查情况表(15、16、17 )、审定表(略)1.固定资产审计程序表(格式如下表10)表10固定资产审计程序表公司名称: _______________________ 编制人:_____________ ______________ 索引号:B2/0如有遗漏则应做适当调整。

检查租金支付情况对经营性租赁租入的固定资产,按合同测算本期应支付的租赁费,并与客户计提的金额进行比较,如有重大差异,应做适当调整;B2/3对融资租赁租入的固定资产,按合同测算合同中规定的租赁费与客户入账的租赁费总额是否一致,是否按期支付租赁费等。

检查折旧计提情况对经营性租赁租入的固定资产如果计提了折旧,则应作适当调整;对融资租赁租入的固定资产没有计提折旧,则应做适当调整。

检查租入业务账务处理情况对经营性租赁租入的固定资产,账务处理涉及支付租赁费,应与“制造费用”等有关的费用类科目相核对、勾稽;对融资租赁租入的固定资产,账务处理涉及“固定资产”“累计折旧”“长期应付款”“制造费用”等有关科目,应与上述各相关科目核对、勾稽。

⑵检查固定资产岀租的核算索取固定资产租赁合同,认真阅读合同并判断各项租赁业务的类别,是属于融资租赁或经营租赁;追查至固定资产盘点表、固定资产明细账,检查并确定:经营性租赁租岀的固定资产是否未被视为本公司资产并未记入固定资产盘点表或明细账,如有,则应做适当调整;融资租赁租岀的固定资产是否仍被视为本公司资产并仍记入固定资产盘点表或明细账,如有,则应做适当调整;检查租金收入情况对经营性租赁岀租的固定资产,按合同测算本期应收取的租赁费,并与客户计提的金额进行比较,如有重大差异,应做适当调整;对融资租赁岀租的固定资产,按合同测算合同中规定的租赁费与客户入账的租赁费总额是否一致,是否按期收取租赁费等。

固定资产循环测试底稿

(六)固定资产循环控制测试导引表被审计单位:索引号: GZC 项目:财务报表截止日/期间:编制:复核:日期:日期:测试本循环控制运行有效性的工作包括:1.针对了解的被审计单位固定资产循环的控制活动,确定拟进行测试的控制活动。

2.测试控制运行的有效性,记录测试过程和结论。

3.根据测试结论,确定对实质性程序的性质、时间和范围的影响。

测试本循环控制运行有效性形成下列审计工作底稿:1.GZC - 1:控制测试汇总表2.GZC – 2:控制测试程序3.GZC – 3:控制测试过程固定资产循环控制测试汇总表被审计单位:索引号: GZC-1 项目:财务报表截止日/期间:编制:复核:日期:日期:1.了解内部控制的初步结论[注:根据了解循环控制的设计并评估其执行情况所获取的审计证据,注册会计师对控制的评价结论可是:(1)控制设计合理,并得到执行;(2)控制设计合理,未得到执行;(3)控制设计无效或缺乏必要的控制。

]2.控制测试结论续表续表续表续表续表续表续表续表续表续表3.相关交易和账户余额的审计方案(1)对未进行测试的控制目标的汇总根据计划实施的控制测试,我们未对下列控制目标、相关的交易和账户余额及其认定进行测试。

(2)对未达到控制目标的主要业务活动的汇总根据控制测试的结果,我们确定下列控制运行无效,在审计过程中不予信赖,拟实施实质性程序获取充分、适当的审计证据。

(3)对相关交易和账户余额的审计方案根据控制测试的结果,制定下列审计方案:续表4.沟通事项是否需要就已识别出的内部控制设计、执行以及运行方面的重大缺陷,与适当层次的管理层或治理层进行沟通?控制测试程序被审计单位:索引号: GZC-2 项目:财务报表截止日/期间:编制:复核:日期:日期:1.控制测试——固定资产投资预算管理与审批(1)询问程序通过实施询问程序,被审计单位×××已确定下列事项:1)本年度未发现任何特殊情况、错报和异常项目;2)财务部门的人员在未得到授权的情况下无法访问或修改系统内数据;3)本年度未发现下列控制活动未得到执行;4)本年度未发现下列控制活动发生变化。

固定资产审计底稿审计结论

固定资产审计底稿审计结论一、审计底稿的目的和作用审计底稿是审计工作的重要成果之一,其目的是记录审计师在审计过程中所进行的工作,以及审计发现的问题和结论。

审计底稿具有以下作用:1. 提供审计过程的详细记录,方便审计师进行工作回顾和复核;2. 作为审计师对审计对象的工作进行评价的依据;3. 为审计机构和相关利益相关方提供审计工作的证据和依据。

二、固定资产审计底稿的内容固定资产审计底稿是对企业固定资产进行审计的重要工作,主要内容包括以下几个方面:1. 固定资产台账和清查记录:审计师需要核实企业的固定资产台账,比对资产的数量、名称和账面价值等信息,并记录清查过程和结果。

2. 固定资产评估报告:对于企业进行固定资产评估的情况,审计师需要审查评估报告的真实性和合规性,并记录相关信息。

3. 固定资产减值测试:审计师需要对企业进行固定资产减值测试,核实减值测试的过程和结果,并记录相关数据和分析。

4. 固定资产折旧政策:审计师需要审查企业的固定资产折旧政策的合规性和适用性,并记录审查过程和结论。

5. 固定资产处置情况:审计师需要核实企业固定资产的处置情况,包括处置的原因、方式和收益等,并记录相关信息和结论。

三、审计结论的形成审计结论是审计师根据审计底稿和审计发现,对企业固定资产进行评价和判断的结果。

形成审计结论需要考虑以下几个方面:1. 审计底稿的完整性和准确性:审计师需要确保审计底稿的记录完整、准确,相关数据和信息的记录没有遗漏和错误。

2. 审计发现的合理性和可靠性:审计师需要对审计发现的问题和异常进行分析和评估,确保审计发现的合理性和可靠性。

3. 相关法规和准则的遵守情况:审计师需要根据相关的法规和准则,对企业固定资产的情况进行评价,确保企业的固定资产管理符合法规和准则的要求。

4. 审计结论的表述清晰和准确:审计师需要将审计结论以清晰、准确的方式表述出来,使相关利益相关方能够理解和接受审计结果。

四、审计结论的意义和影响审计结论对于企业和利益相关方具有重要的意义和影响:1. 对企业的影响:审计结论可以帮助企业了解固定资产管理的情况,发现问题并及时进行改进,提高固定资产的管理效率和效益。

任务1—固定资产内控测试底稿

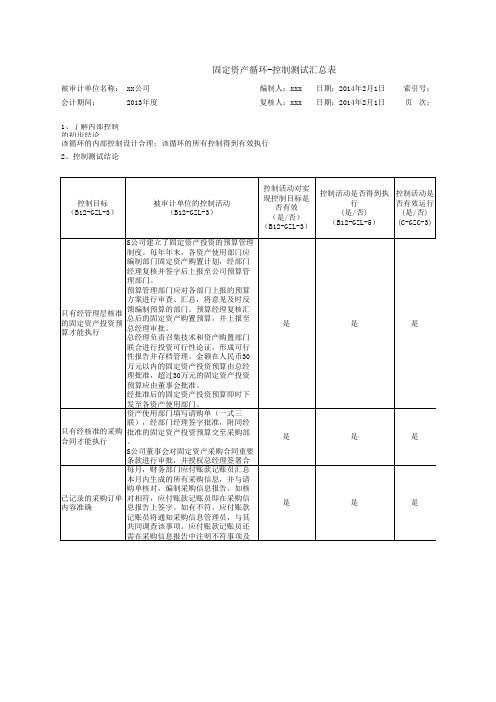

被审计单位名称:xx公司编制人:xxx日期:2014年2月1日索引号:会计期间:2013年度复核人:xxx日期:2014年2月1日页次:

1、了解内部控制

的初步结论

该循环的内部控制设计合理;该循环的所有控制得到有效执行

2、控制测试结论

被审计单位名称:xx公司编制人:xxx日期:2014年2月1日索引号:会计期间:2013年度复核人:xxx日期:2014年2月1日页次:

被审计单位名称:xx公司编制人:xxx日期:2014年2月1日索引号:会计期间:2013年度复核人:xxx日期:2014年2月1日页次:

被审计单位名称:xx公司编制人:xxx日期:2014年2月1日索引号:会计期间:2013年度复核人:xxx日期:2014年2月1日页次:

被审计单位名称:xx公司编制人:xxx日期:2014年2月1日索引号:会计期间:2013年度复核人:xxx日期:2014年2月1日页次:

C-GZC-1

1。

(GZC-1)406-1固定资产循环控制测试汇总表

固定资产循环:控制测试程序被审计单位:索引号: GZC - 2项目:财务报表截止日/期间:编制:复核:日期:日期:(1)询问程序通过实施询问程序,被审计单位X X X已确定下列事项:1)本年度未发现任何特殊情况、错报和异常项目;2)财务或资产使用部门的人员在未得到授权的情况下无法访问或修改系统内数据;3)本年度未发现下列控制活动未得到执行;4)本年度末发现下列控制活动发生变化。

(2)其他测试程序2.控制测试——购置(1)询问程序通过实施询问程序,被审计单位X××已确定下列事项:1)本年度未发现任何特殊情况、错报和异常项目;2)财务或资产使用部门的人员在未得到授权的情况下无法访问或修改系统内数据;3)本年度未发现下列控制活动未得到执行;4)本年度未发现下列控制活动发生变化。

(2)其他测试程序3.控制测试——记录固定资产(1)询问程序通过实施询问程序,被审计单位X X X已确定下列事项:1)本年度末发现任何特殊情况、错报和异常项目;2)财务或资产使用部门的人员在未得到授权的情况下无法访问或修改系统内数据;3)本年度未发现下列控制活动未得到执行;4)本年度未发现下列控制活动发生变化。

(2)其他测试程序已记录的固定资产采购交易计价正确不定期(2)其他测试程序(1)询问程序通过实施询问程序,被审计单位×××已确定下列事项:1)本年度未发现任何特殊情况、错报和异常项目;2)财务或资产使刚部门的人员在未得到授权的情况下无法访问或修改系统内数据;3)本年度未发现下列控制活动未得到执行;4)本年度未发现F列控制活动发生变化。

5.控制测试——固定资产日常保管、处置及转移(1)询问程序通过实施询问程序,被审计单位X X X已确定下列事项:1)本年度未发现任何特殊情况、错报和异常项目;2)财务或资产使用部门的人员在未得到授权的情况下无法访问或修改系统内数据;3)本年度未发现下列控制活动未得到执行;4)本年度未发现下列控制活动发生变化。

企业固定资产管理-内控测试底稿模版

备注

类型判别

×

7月月度检修计划没有修改 。

ASM_01_03_N01 ASM_01_03_N02

根据下面的测试,我们认为: 控制有效 控制无效

样本发生时间

2012/7/16 2012/8/15 2012/3/19 2012/7/18 2012/6/18 2012/4/18 2012/5/12 2012/3/19 2012/3/20 2012/2/7 2012/4/17 2012/2/20 2012/7/18

ASM_01_03_TOC_12

ASM_01_03_TOC_13

ASM_01_03_TOC_14

√

代表无例外

或无异常情况

N/A 不适用

×

代表例外或

异常情况,需予以相

应说明

步骤08

设备能源部科长审核由设备能源部制表员编制的《XX年 XX月设备检修计划》。主要关注是否与《XX年设备检修 计划》保持一致,不一致之处是否经由正常审批流程进 行修改。

样本名称

2012年设备检修计划 《设备检修计划变更申请单》(纺 丝三分厂)

《设备检修计划变更申请单》(纺 丝一分厂) 《设备检修计划变更申请单》(纺 丝一分厂) 《设备检修计划变更申请单》(纺 丝三分厂) 《设备检修计划变更申请单》(原 液分厂) 《设备检修计划变更申请单》(纺 丝四分厂) 《设备检修计划变更申请单》(纺 丝四分厂) 《设备检修计划变更申请单》(纺 丝四分厂) 《设备检修计划变更申请单》(原 液分厂) 《设备检修计划变更申请单》(纺 丝三分厂) 《设备检修计划变更申请单》(纺 丝三分厂) 《设备检修计划变更申请单》(纺 丝三分厂) 《设备检修计划变更申请单》(纺 丝三分厂)

设备能源部部长核准分厂报送的AB类设备明细

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(六)固定资产循环控制测试导引表

被审计单位:索引号:GZC

项目:财务报表截止日/期间:

编制:复核:

日期:日期:

测试本循环控制运行有效性的工作包括:

1.针对了解的被审计单位固定资产循环的控制活动,确定拟进行测试的控制活动。

2.测试控制运行的有效性,记录测试过程和结论。

3.根据测试结论,确定对实质性程序的性质、时间和范围的影响。

测试本循环控制运行有效性形成下列审计工作底稿:

1.GZC - 1:控制测试汇总表

2.GZC –2:控制测试程序

3.GZC –3:控制测试过程

1

固定资产循环控制测试汇总表

被审计单位:索引号:GZC-1

项目:财务报表截止日/期间:

编制:复核:

日期:日期:

1.了解内部控制的初步结论

[注:根据了解循环控制的设计并评估其执行情况所获取的审计证据,注册会计师对控制的评价结论可是:(1)控制设计合理,并得到执行;(2)控制设计合理,未得到执行;(3)控制设计无效或缺乏必要的控制。

]

2.控制测试结论

2

3

续表

4

续表

续表

5

续表6

续表

7

续表8

续表

9

续表10

续表

11

续表12

13

3.相关交易和账户余额的审计方案

(1)对未进行测试的控制目标的汇总

根据计划实施的控制测试,我们未对下列控制目标、相关的交易和账户余额及其认

(2)对未达到控制目标的主要业务活动的汇总

根据控制测试的结果,我们确定下列控制运行无效,在审计过程中不予信赖,拟实

(3)对相关交易和账户余额的审计方案

根据控制测试的结果,制定下列审计方案:

14

续表

4.沟通事项

是否需要就已识别出的内部控制设计、执行以及运行方面的重大缺陷,与适当层次

15

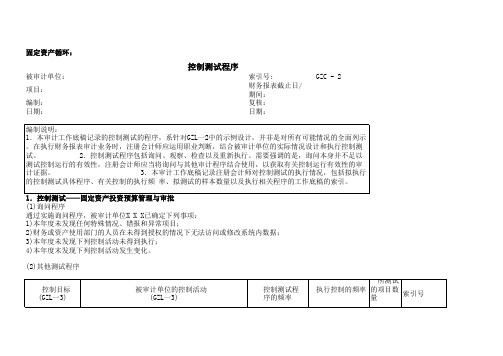

控制测试程序

被审计单位:索引号:GZC-2 项目:财务报表截止日/期间:

编制:复核:

日期:日期:

16

1.控制测试——固定资产投资预算管理与审批

(1)询问程序

通过实施询问程序,被审计单位×××已确定下列事项:

1)本年度未发现任何特殊情况、错报和异常项目;

2)财务部门的人员在未得到授权的情况下无法访问或修改系统内数据;

3)本年度未发现下列控制活动未得到执行;

4)本年度未发现下列控制活动发生变化。

17

2.控制测试——购置

(1)询问程序

通过实施询问程序,被审计单位×××已确定下列事项:

1)本年度未发现任何特殊情况、错报和异常项目;

2)财务部门的人员在未得到授权的情况下无法访问或修改系统内数据;

3)本年度未发现下列控制活动未得到执行;

4)本年度未发现下列控制活动发生变化。

18

续表

3.控制测试——记录固定资产

(1)询问程序

通过实施询问程序,被审计单位×××已确定下列事项:

1)本年度未发现任何特殊情况、错报和异常项目;

2)财务部门的人员在未得到授权的情况下无法访问或修改系统内数据;

3)本年度未发现下列控制活动未得到执行;

4)本年度未发现下列控制活动发生变化。

(2)其他测试程序

19

续表20

4.控制测试——固定资产折旧及减值

(1)询问程序

通过实施询问程序,被审计单位×××已确定下列事项:

1)本年度未发现任何特殊情况、错报和异常项目;

2)财务部门的人员在未得到授权的情况下无法访问或修改系统内数据;

3)本年度未发现下列控制活动未得到执行;

4)本年度未发现下列控制活动发生变化。

21

22

5.控制测试——固定资产日常保管、处置及转移

(1)询问程序

通过实施询问程序,被审计单位×××已确定下列事项:

1)本年度未发现任何特殊情况、错报和异常项目;

2)财务部门的人员在未得到授权的情况下无法访问或修改系统内数据;

3)本年度未发现下列控制活动未得到执行;

4)本年度未发现下列控制活动发生变化。

23

续表

24

控制测试过程

被审计单位:索引号:GZC-3

项目:财务报表截止日/期间:

编制:复核:

日期:日期:

1.与固定资产投资预算与审批有关的控制

(注:该项控制活动发生的频率通常为一年一次,如果在穿行测试中已进行检查,可不再对该控制活动执行有效性测试。

)

2.与购置固定资产有关的控制

25

续表

3.与比较采购信息报告和相关文件(请购单)是否相符有关的控制

4.与固定资及累计折旧变动有关的控制

26

续表

5.与固定资产折旧的会计估计、减值有关的控制

(注:该项控制活动发生的频率通常为一年一次,如果在穿行测试中已进行检查,可不再对该控制活动执行控制有效性测试。

)

27

6.与固定资产盘点有关的控制

7.其他与固定资产日常保管、处置和转移有关的控制

28

29。