20130419-瑞银证券-和佳股份-300273-大单模式及外延式收购助推未来增长

低估的10只低价股票有哪些

低估的10只低价股票有哪些

在股市中,低价股票通常是指股价相对较低的股票,具有较高的投资潜力。

以下是10只被认为是低估的低价股票的例子:

1. 中国石化(股票代码:SNP):中国石化是中国最大的石油化工公司之一,具有强大的垂直整合能力和稳定的盈利能力。

2. 贝蒂斯(股票代码:BTS):贝蒂斯是一家西班牙的零售企业,拥有广泛的产品线和稳定的客户基础。

3. 中芯国际(股票代码:SMICY):中芯国际是中国最大的半导体制造企业之一,从事芯片设计和制造,在国内外市场上具有很大的增长潜力。

4. 日本SNP(股票代码:SMEBF):日本SNP是一家日本的著名零售企业,拥有国际品牌和稳定的收益。

5. 昆仑盛(股票代码:KUNUF):昆仑盛是一家中国的保险公司,具有庞大的投资组合和强大的资本实力。

6. 墨水(股票代码:INKW):墨水是一家创新科技公司,专注于研发和生产高品质的3D打印产品。

7. 金华国际(股票代码:JHIUF):金华国际是一家香港的大型房地产开发商,拥有多个项目和稳定的租金收益。

8. 青岛啤酒(股票代码:QDADF):青岛啤酒是中国最大的

啤酒生产商之一,拥有广泛的分销网络和稳定的市场份额。

9. 爱思弗(股票代码:LGYV):爱思弗是一家美国的生物技

术公司,专注于研发创新的医药产品。

10. 青岛海尔(股票代码:QINGF):青岛海尔是中国最大的

家电制造商之一,具有世界范围内的品牌影响力和稳定的市场份额。

需要注意的是,以上股票仅为示例,并不构成投资建议。

在进行股票投资前,应该详细研究和评估个股的基本面和市场走势,以及自身的风险承受能力。

家用电器2021W11周观点:315家电主推促销+以旧换新,大家电销售情况良好

行业报告 | 行业研究周报家用电器证券研究报告 2021年03月14日投资评级 行业评级 强于大市(维持评级)上次评级 强于大市作者蔡雯娟分析师SAC 执业证书编号:S1110516100008 *******************资料来源:贝格数据相关报告1 《家用电器-行业专题研究:电动牙刷测评:到底谁才是行业的冠军?》 2021-03-082 《家用电器-行业研究周报:两会强调稳定家电消费,以旧换新为市场提供新动能——2021W10周观点》 2021-03-073 《家用电器-行业研究周报:3月空调排产继续增长,美的内销排产增速领跑——2021W9周观点》 2021-02-28行业走势图315家电主推促销+以旧换新,大家电销售情况良好——2021W11周观点本周家电板块走势本周沪深300指数-2.21%,创业板指数-4.01%,中小板指数-5.05%,家电板块-1.93%。

从细分板块看白电、黑电、小家电涨跌幅分别为-1.08%、-3.49%、-5.18%。

个股中,本周涨幅前五名是惠而浦、ST 圣莱、海尔智家、*ST 雪莱、浙江美大;本周跌幅前五名是天际股份、奥佳华、三花智控、欧普照明、和而泰。

原材料价格走势2021年3月12日,SHFE 铜、铝现货结算价分别为66570和17305元/吨;SHFE 铜相较于上周+1.14%,铝相较于上周+0.23%。

2021年以来铜价+14.66%,铝价+10.82%。

2021年3月12日,中塑价格指数为1090.03,相较于上周+1.41%,2021年以来+12.98%。

2021年3月5日,钢材综合价格指数为134.13,相较于上上周价格+2.11%,2021年以来+7.38%。

本周观点今年315期间,为响应商务部等12部门联合提出的鼓励有条件的地区对淘汰旧家电家具并购买绿色智能家电、环保家具给予补贴的通知,京东和苏宁易购推出了家电促销+以旧换新的销售模式,刺激和推动家电产品的消费。

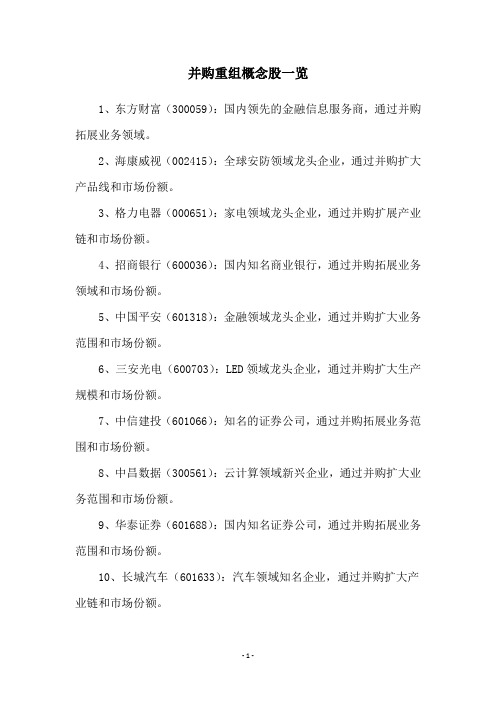

并购重组概念股一览

并购重组概念股一览

1、东方财富(300059):国内领先的金融信息服务商,通过并购拓展业务领域。

2、海康威视(002415):全球安防领域龙头企业,通过并购扩大产品线和市场份额。

3、格力电器(000651):家电领域龙头企业,通过并购扩展产业链和市场份额。

4、招商银行(600036):国内知名商业银行,通过并购拓展业务领域和市场份额。

5、中国平安(601318):金融领域龙头企业,通过并购扩大业务范围和市场份额。

6、三安光电(600703):LED领域龙头企业,通过并购扩大生产规模和市场份额。

7、中信建投(601066):知名的证券公司,通过并购拓展业务范围和市场份额。

8、中昌数据(300561):云计算领域新兴企业,通过并购扩大业务范围和市场份额。

9、华泰证券(601688):国内知名证券公司,通过并购拓展业务范围和市场份额。

10、长城汽车(601633):汽车领域知名企业,通过并购扩大产业链和市场份额。

- 1 -。

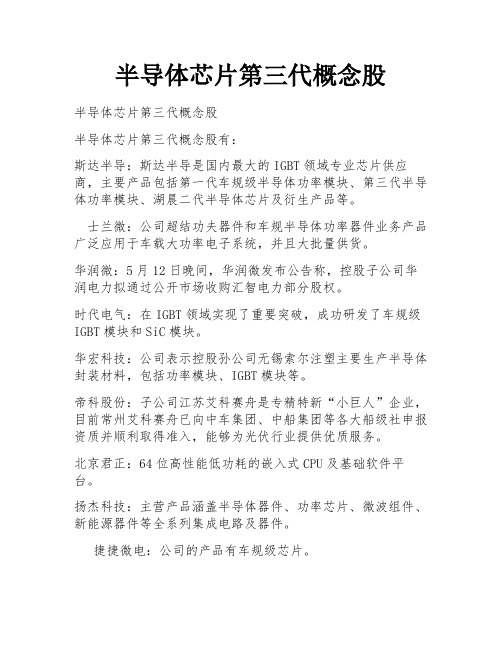

半导体芯片第三代概念股

半导体芯片第三代概念股半导体芯片第三代概念股半导体芯片第三代概念股有:斯达半导:斯达半导是国内最大的IGBT领域专业芯片供应商,主要产品包括第一代车规级半导体功率模块、第三代半导体功率模块、湖晨二代半导体芯片及衍生产品等。

士兰微:公司超结功夫器件和车规半导体功率器件业务产品广泛应用于车载大功率电子系统,并且大批量供货。

华润微:5月12日晚间,华润微发布公告称,控股子公司华润电力拟通过公开市场收购汇智电力部分股权。

时代电气:在IGBT领域实现了重要突破,成功研发了车规级IGBT模块和SiC模块。

华宏科技:公司表示控股孙公司无锡索尔注塑主要生产半导体封装材料,包括功率模块、IGBT模块等。

帝科股份:子公司江苏艾科赛舟是专精特新“小巨人”企业,目前常州艾科赛舟已向中车集团、中船集团等各大船级社申报资质并顺利取得准入,能够为光伏行业提供优质服务。

北京君正:64位高性能低功耗的嵌入式CPU及基础软件平台。

扬杰科技:主营产品涵盖半导体器件、功率芯片、微波组件、新能源器件等全系列集成电路及器件。

捷捷微电:公司的产品有车规级芯片。

横店东磁:公司的产品包括逆变器、方型管换流变压器、矩形管换流变压器等,有涉及第三代半导体。

希望以上信息对你有帮助,具体请参考官方发布的信息。

半导体芯片概念股大全半导体芯片概念股有:1.江化微:江化微2020年净利润3.63亿,同比增长51.83%。

2.雅克科技:雅克科技2020年净利润5.23亿,同比增长196.87%。

3.康强电子:康强电子2020年净利润2.14亿,同比增长134.21%。

4.华大九天:华大九天2020年净利润7025.02万,同比增长87.74%。

5.国民技术:国民技术2020年净利润3.66亿,同比增长581.97%。

6.芯原股份:芯原股份2020年净利润-1.77亿,同比增长-166.41%。

7.恒玄科技:恒玄科技2020年净利润6012.28万,同比增长87.39%。

高性能的光子集成芯片龙头概念股?

高性能的光子集成芯片龙头概念股?光子集成芯片龙头概念股1、光子芯片龙头概念股一:北京君正(300223)北京君正拥有全球领先的嵌入式CPU技术和低功耗技术。

针对移动多媒体产品的特点,北京君正创造性地推出了其独特的32位微处理器技术XBurst。

XBurst技术采用了创新的微体系结构,微处理器能够在极低的功耗下高速发射指令。

2、光子芯片龙头概念股二:综艺股份(600770)江苏综艺股份有限公司成立于1992年10月23日,注册地位于江苏省南通市通州区兴东镇黄金村,法定代表人为昝圣达。

经营范围包括新能源、太阳能电池、组件及应用产品的开发、销售、服务。

3、光子芯片龙头概念股二:三安光电(600703)三安光电股份有限公司是国家发改委批准的“国家高技术产业化示范工程”、国家科技部及信息产业部认定的“半导体照明工程龙头企业”。

于2000年11月成立,坐落于美丽的鹭岛厦门,是目前国内的全色系超高亮度LED外延及芯片产业化生产基地。

华为芯片股票龙头股有哪些朝日科技和程潇科技。

兆科技:公司致力于研究最前沿的加密算法、加密芯片、密码设备和安全网络。

这些信息安全技术和产品已经应用于企业公共支付和票据安全领域。

产品已覆盖全国数百家商业银行、上百万家企业,成为该行业技术标准的主要制定者、核心技术的提供者和行业市场占有率最高的企业。

然后在2003年,2004年,得到了很多国际知名投资机构的投资。

成科技:公司于2010年在深交所上市。

公司的专业方向是集成电路设计,同时为智能电网和智慧城市提供产品和解决方案。

芯片概念股龙头股1、士兰微(600198):芯片概念龙头股。

公司拥有多项核心专利技术,并参与承建无线移动通信国家重点实验室和新一代移动通信无线网络与芯片技术国家工程实验室。

2、ST大唐(600460):芯片概念龙头股。

是目前国内唯一一家全面掌握上述核心技术的芯片厂家。

3、ST丹邦(002618):芯片概念龙头股。

公司拥有多项自主知识产权,具有从柔性材料到柔性封装基板到芯片封装组件等产业链的核心技术,为客户提供设计、制造、服务的完整柔性互联及封装解决方案。

5859113_股神榜

第10期尚财投资最大收益率:17.86%皇氏乳业(002329):公司是广西云南区域性乳品市场龙头,这两省区的人均乳品消费水平远低于国内平均水平,未来提升空间很大。

2013年公司将进行战略回归,重新聚焦广西区内和云南优势市场,因此可能重现公司收入稳健提升、净利润高速恢复性增长趋势,呈现出经营改善拐点。

公司股价自12年7月起一直保持平台整理态势,股价波动很小,明显有资金暗暗吸纳,本周发力突破平台,有望展开主升,宜重点关注。

本周个股推荐:正海磁材(300224)本周沪指周一巨幅下跌后,周二随即拉升,"国五条"的发布在资本市场的作用立刻显现。

随着年报的逐步披露,后市应多关注此前业绩好的企业。

机构荐股责任编辑:陈斌All Rights Reserved.第10期瑞和股份002620宜通世纪300310公司主要从事星级酒店、城市轨交、商业综合体、政府项目等公装业务和住宅精装修业务的设计与施工,拥有建筑装修装饰工程专业承包壹级、专项工程设计甲级等多个资质。

建筑装饰是公司核心业务,其中公装业务占比约70%,精装业务占比约30%。

公司业绩快速增长,2008-2011年公司营业收入复合增长率37.40%。

短期可关注。

国信证券公司今明两年有两大看点,一个是LTE,另一个是异地扩张。

根据中国移动的消息,广东移动2013年计划投资100亿发展TD-LTE,2013年广东省的TD-LTE 基站会达到四万座,公司是广东移动大规模建设LTE 基站的最直接受益者。

异地扩张方面,公司顺利打入到北京、江苏、四川以及贵州等新市场,因此公司2013年广东以外地区的营收增长也会成为新看点,建议回调后逢低关注。

华泰联合新文化300336千金药业600479公司2013年以来,投资/计划投资一系列较大的制作,包括《结婚的秘密》、《大江东去》、《封神榜》等,我们认为越来越多的涉及大制作显示了公司不断完善的制作技巧和发行能力,且大制作容易在卫视获得较好的话题性和传播性,也利于提高公司影响力。

芯片半导体收购重组股(精选)

芯片半导体收购重组股(精选)芯片半导体收购重组股2023年半导体行业迎来复苏,芯片半导体收购重组股有:1.豪威科技(600680):公司2023年第一季度实现净利润6735.42万元,同比增长11.13%。

2.太极实业(600667):公司的主营业务为半导体行业产品,2021年上半年的净利润2.98亿元,同比增长16.12%。

3.鼎龙股份(300043):公司主营业务为催化剂、服务,半导体材料的研发,2021年上半年的净利润3.01亿元,同比增长87.97%。

4.气派科技(603786):2021年实现营收5.31亿元,同比增长14.25%,净利润1.48亿元,同比增长177.42%。

建议您查询相关上市公司的年度报告和财务摘要,以获取最准确和详细的信息。

芯片半导体龙头股中的龙头目前,芯片半导体领域的龙头股有很多,比如韦尔股份、卓胜微、圣邦股份、兆易创新、中颖电子、汇顶科技、太极实业、中炬高新、华大基因、科大讯飞、中微公司、扬杰科技、宏微科技、佛燃能源、保利联合、至纯科技、通富微电、华润三九、有研新材等。

其中,韦尔股份是半导体器件设计公司,主营业务为半导体器件及解决方案。

卓胜微主要业务为射频前端芯片和射频开关芯片的研发、生产和销售。

圣邦股份主营业务为高性能模拟芯片的研发、设计和销售。

兆易创新主要业务为闪存存储产品、微控制器和传感器的设计研发。

中颖电子主要业务为strings-of-resistors网络电阻器及电源管理集成电路的研发和销售。

请注意,以上提到的公司可能并非最新列表,且可能由于市场环境变化而导致公司经营状况变化。

请您在进行投资前,充分了解各个公司的具体业务和风险,谨慎决策。

芯片半导体龙头股业绩目前,芯片半导体领域的龙头股有很多,不同公司的业绩表现不同。

以下是一些公司的业绩表现:__韦尔股份:2020年净利润约为4.6亿元,同比增长144.59%;2021年净利润约为14.7亿元,同比增长101.62%。

亮点聚焦:和佳股份

和佳股份(300273):整体建设持续推进,血液净化向耗材延伸投资要点:维持盈利预测和增持评级。

预计2014~2016年EPS 0.64/0.93/1.28元,公司持续创新销售模式,加强融资租赁对业务的支持,未来整体建设新签订单数量和盈利能力都有望上新台阶,维持增持评级,目标价42元,对应2014年PE 45X。

整体建设持续推进,全年订单有望达20亿。

经过一年的模式探索,公司在承接医院整体建设方面已经积累较好的客户基础。

自年初以来,公司累计公告整体建设订单9.65亿元,而且单个订单规模有所提高,承接2家三级甲等医院的建设订单。

“大病不出县”的新医改政策推动医院建设工程需求持续旺盛。

对比2013年,公司可选的客户更多,可以优中选优,按照设备综合50%的毛利率指标筛选。

预计全年订单达20亿元。

整体建设与融资租赁推动业绩成长。

从项目施工进度来看,重庆市合川区中医院与河南睢县中医院年内有望全部完工确认收入,5月14日公告新蔡县人民医院中标金额为5906万元,年内有望开工。

许昌市第二人民医院由和佳与尚荣共同负责,和佳负责后端的医疗工程及设备购置,年内土建有望先开工。

全年整体建设有望完工2亿元左右。

融资租赁从1季度已经体现1千多万利润,全年预计5000万利润。

对阳权并购终止,但不放弃。

公司虽终止对天津阳权的并购,但双方仍签订了备忘协议,2年内公司仍可启动并购。

天津阳权拥有灌流器的核心技术,掌握多种树脂的生产工艺。

公司的血液净化设备与阳权的灌流器形成配套,是血液净化推广模式必不可少的两部分。

公司善于模式创新与销售管理,阳权专注于技术研发,双方具有较强的互补效应。

按之前合作协议,公司成为阳权全国总代后,将根据市场需求做产品型号调整,双方销售队伍也将整合。

2014年双方合作有望带来业绩的共同提升。

长期看,双方合作互融,走向整合重组是必然趋势。

应收账款适当控制。

对于应收账款的快速增长,公司业绩考核将适当调整,2014年全年应收账款周转率控制和2013年持平。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

表4: 弘陞销售收入及净利润预估

项目 营业收入 营业利润 净利润 2013 3980 685 514 2014 4986 1176 882 单位:万元 2015 6299 1682 1261 2016 8234 2394 1795 2017 9964 2641 1981

数据来源: 公司公告, 瑞银证券整理

UBS Investment Research

全球证券研究报告

中国 医疗用品 12个月评级 12个月目标价

和佳股份

大单模式及外延式收购助推未来增长

大单模式助推未来增长 和佳股份增加了医院大额订单销售模式,主要是由于公司上市后资金实力及 品牌力大幅提升。目前公告大额订单累计金额达3.32亿元。我们初步测算大 单的整体毛利率达到 50% ,并且销售费用率相对较低,净利润率有望达 30%。我们认为公司今年签订大单金额整体有望超15亿元,这将有助于提升 公司未来2-3年的业绩。 外延式收购增加业绩驱动力 公司以2200万人民币收购珠海弘陞78.75%的股权,进入血液净化领域。 珠海 弘陞的多功能血液净化治疗装置是目前国内外功能最齐全、治疗模式最好的 血液净化装置之一,已在众多三甲医院使用,产品壁垒较高。我们认为公司 销售能力较强,通过不断的外延式收购模式,向现有渠道中加入高毛利高壁 垒产品,不断增加业绩增长驱动力。 不断调整销售队伍保障业绩快速增长 公司去年开始采用分线销售的模式,取得了显著成果。目前公司按照产品线 分为三条销售线,同时还有大单销售团队。今年公司仍计划大幅增加销售人 员,我们预估数量有望达到500-600人。公司销售能力较强,配合不断增加产 品线,保障业绩快速增长。 估值:目标价由30.10元上调至36.00元,维持“买入”评级 我们调整13-15年扣非盈利预测至0.88/1.32/1.86元(原为0.88/1.24/1.43元), 根据 VCAM估值( WACC9.4% ),提高目标价至 36.00 元(原 30.10 元),对 应 2013 年PE为 41 倍。我们预计公司未来3 年复合增长率47%,因此认为估值 合理,维持“买入”评级。

2013年一季度收入、归母净利润及扣非净利润分别为1.41亿、3556万及2846万 元,同比增长分别为31.05%、150.27%及97.64%。我们分析归母净利润增速大 幅高于收入增速的主要原因是:1、毛利率为52.17%,同比提升了1.02个百分 点; 2 、销售费用率为 14.07% ,同比降低了 7.54 个百分点; 3 、财务费用为 1.97%,同比下降1.36个百分点;4、政府补助786万。

不断调整销售队伍保障业绩快速增长

公司2012年销售人员由281人扩增至387人,并且开始分线销售:销售人员按照 产品分为三条线:肿瘤设备、分子筛、影像设备。另外还有专门的销售人员负 责大单销售。我们预计今年公司仍将快速扩张销售人员数量至500-600人。我 们认为公司销售能力突出,不断调整销售人员数量及结构保障业绩快速增长。

慢性 神经内科

√

√

√ √ √

注:(1)美国45万/2009年;(2)实际治疗人数不足1/20;(3)实际治疗人数约15%,现有医 保;(4)包括糖尿病和高血脂。 数据来源: 公司公告, 瑞银证券整理

我们认为配合公司现有的销售渠道及加强产品的学术推广,能够快速提升血液 净化装置的销售,但是今年不会对公司的净利润产生大幅影响。公司销售能力 较强,通过不断的外延式收购模式,向现有渠道中加入高毛利高壁垒产品,不 断增加业绩驱动力。

大单助推未来业绩增长

部分医院在新建病房采购过程中,采用打包招标的模式。公司上市后由于资金 实力及品牌力大幅提升,增加了大单的销售模式。目前公告大额订单累计金额 达3.32亿元,我们预计将在下半年陆续开始确认。我们初步测算大单的整体毛 利率达到50%,并且销售费用率相对较低,净利润率较高。公司已通过将超募 资金 3.0 亿元增资租赁子公司及申请发行 3.6 亿元公司债来解决大单的资金问 题。我们认为公司今年签订大单金额整体有望达15亿元,这将有助于提升公司 未来2-3年的业绩。

重要数据 (Rmb百万) 营业收入 息税前利润(UBS) 净利润(UBS) 每股收益(UBS,Rmb) 每股股息净值(UBS,Rmb 盈利能力和估值 息税前利润率(%) ROIC (EBIT) % EV/EBITDA(core)x 市盈率(UBS)(x) 净股息收益率(%) 12/11 489 89 69 0.34 0.00 五年历史均 值 12/12 589 120 105 0.53 0.33 12/12 20.4 49.9 21.5 31.6 2.0 12/13E 890 213 175 0.88 0.30 12/13E 24.0 61.0 25.9 36.2 0.9 12/14E 1,281 327 264 1.32 0.45 12/14E 25.5 74.8 16.8 24.1 1.4 12/15E 1,813 462 372 1.86 3.49 12/15E 25.5 87.4 11.6 17.1 11.0

股价 (Rmb)

相对 Shenzhen Composite (.SZSC)

200

目标价位 (Rmb) (左轴) 股价 (Rmb) (左轴) 相对 Shenzhen Composite (.SZSC) (右轴)

资料来源:公司报告、Thomson Reuters、UBS估算。 UBS给出的估值是扣除商誉、例外项目以及其他特殊项目之前的数值。 估值:根据该年度的平均股价得出,(E):根据2013年04月18日 23时36分的股价(Rmb31.76)得出;

买入

保持不变

Rmb36.00/US$5.82

之前: Rmb30.10/US$4.87

股价

Rmb31.76/US$5.14

路透代码: 300273.SZ 彭博代码300273 CH

2013年4月19日

交易数据 (本币/US$) 52周股价波动范围 Rmb33.05-13.07/US$5.32-2.10 市值 已发行股本 流通股比例 日均成交量(千股) 日均成交额(Rmb 百万) 资产负债表数据 12/13E 股东权益 市净率(UBS) 净现金(债务) 预测回报率 预测股价涨幅 预测股息收益率 预测股票回报率 市场回报率假设 预测超额回报率 每股收益(UBS,Rmb) 12/13E 从 到市场预测 Q1 0.14 Q2E 0.24 Q3E 0.24 Q4E 0.24 12/13E 0.88 0.88 0.59 12/14E 1.24 1.32 0.83 +13.4% 1.3% +14.7% 8.6% +6.1% Rmb1.05十亿 6.1x Rmb0.67十亿 Rmb6.35十亿/US$1.03十亿 200百万 (ORDA ) 25% 3,637 Rmb102.7

UBS 3

201ห้องสมุดไป่ตู้/04/19 12:04

和佳股份 2013年4月19日

表3:珠海弘陞产品HF400部分适应症中国发病率、预估人数和治疗手段

治疗手段 性质 ICU传染科 传染科 肾脏科 急性 急慢 慢性 败血症 重症肝炎、肝衰竭 尿毒症 SLE 格林巴利综合症、血管 炎、重症肌无力 高血脂 急性 免疫风湿科 慢性 脑中风 类风湿关节炎 1‰ 2‰ 疾病名称 中国发病率 8‰ 3‰ 1.2‰ 5‰ 0.5‰ 预估人数 CRRT 800万 (1) 450万(2) 180万(3) 750万 40-45万 6% 9000万(4) 150万 300万 √ √ √ √ √ 血液灌流 √ √ 血浆疗法 √ √ √ 血液透析

2011 自产设备(元) 占比 毛利率 设备代理经销(元) 占比 毛利率 总计(元) 毛利率 数据来源 公司年报,瑞银证券整理 380,728,113 79% 58.41% 102,245,867 21% 19.72% 482973980 50.22% 2012 516,244,510 89% 57.43% 66,086,031 11% 25.48% 582330540 53.80%

2013/04/19 12:04

和佳股份 2013年4月19日

业绩不断超预期

公司 2012 年收入、归母净利润及扣非净利润分别为 5.89 亿、 1.23 亿及 9734 万 元,同比增长分别为20.54% 、56.58%及 30.83% 。根据我们的计算,公司实际 的扣非净利润可达1.17亿元,同比增长57.25%,基本符合我们此前预测。差异 源于不同的计算口径:公司将募集资金的存款利息收入1943万作为非经常性损 益,但我们认为,按照其他上市公司的做法,此项收入通常可视为经常性项 目。公司净利润增速高于收入增速的主要原因是毛利率为54.33%提升3.53个百 分点,主要是由于毛利率较高的公司自产设备销售占比提升。 表1:2012及2011年公司主营产品结构情况

12/12 实际 0.07 0.20 0.11 0.15

股价表现 (Rmb)

35.0 30.0 25.0 20.0 15.0 10.0 5.0 0.0 04/10 07/10 10/10 01/11 04/11 07/11 10/11 01/12 04/12 07/12 10/12 01/13 04/13 0 150 100 50

资料来源:UBS

季 序我, 博士

分析师 S1460511080003 xuwo.ji@ +8610-5832 8089

特此鸣谢兰兰 (n@) 对本报告的编制提供帮助

本报告由瑞银证券有限责任公司编制 分析师声明及要求披露的项目从第 10 页开始 UBS(瑞银)正在或将要与其报告中所提及的公司发展业务关系。因此,投资者应注意,本公司可能会有对报告的客观性产生影响的利益 冲突。投资者应仅将本报告视为作出投资决策的考虑因素之一。

UBS 2

2013/04/19 12:04

和佳股份 2013年4月19日

表2:公司已签协议情况

已签协议医院 河南省睢县中医院 河北县景县人民医院 河南省新蔡县人民医院 总计 数据来源 公司公告,瑞银证券整理 协议金额 1.5亿 1.02亿 8000万 3.32亿