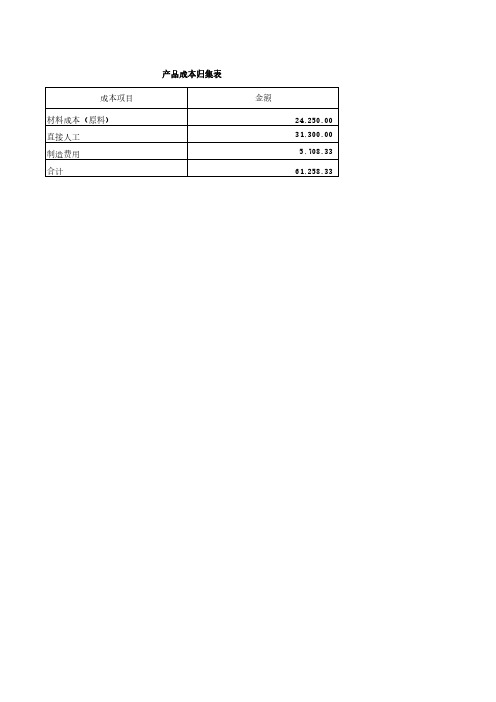

各产品成本比较表

产品成本核算表

产品成本核算表:掌握企业生产的过程,按照生产的特点设计成本核算的方式,确定收集成本计算数据的环节,工业企业生产经营活动分为供应、生产、销售三大环节,其中生产环节为组织产品生产所发生的直接材料、直接人工和制造费用,按产品对象形成产品生产成本,即为制造成本。

产品制造成本核算的准确与否,直接影响到产品销售成本结转的正确性,进而影响当期的会计利润和应纳税所得额。

因此,对制造成本的审查应作为企业所得税纳税审查的重点。

一、制造成本的会计核算制造成本通过“生产成本”、“制造费用”科目进行核算。

“生产成本”科目核算企业进行工业性生产所发生的各项生产费用,包括生产各种产成品、自制半成品、自制材料、自制工具以及自制设备等所发生的各项费用;该科目设置“基本生产成本”和“辅助生产成本”两个二级科目。

“基本生产成本”二级科目核算企业为完成主要生产目的而进行的产品生产发生的费用,用于计算基本生产的产品成本;“辅助生产成本”二级科目核算企业为基本生产及其他服务而进行的产品生产和劳务供应发生的费用,用于计算辅助生产产品和劳务成本。

该科目按成本核算对象设明细账,明细账用多栏式账页按成本项目设专栏进行明细核算。

“制造费用”科目核算企业为生产产品和提供劳务而发生的各项间接费用。

按不同的车间、部门设置明细账,明细账用多栏式按费用项目内容设专栏进行明细核算。

基本生产发生的直接材料和直接人工费用,按成本项目借记“生产成本—基本生产成本”,贷记有关科目。

账务处理:借:生产成本—基本生产成本贷:原材料—直接材料应付工资辅助生产发生直接材料和直接人工费用,按成本项目借记“生产成本—辅助生产成本”贷记有关科目。

账务处理:借:生产成本—辅助生产成本发生的各项间接费用,借记“制造费用”,贷记有关科目。

账务处理:借:制造费用贷:原材料(银行存款、累计折旧等)月终,制造费用分配给成本核算对象时,账务处理:借:生产成本—基本生产成本生产成本—辅助生产成本贷:制造费用“制造费用”科目月末无余额。

成本会计5个案例

管理成本会计课程实验案例资料第一部分:成本会计案例杭州电子科技大学会计学院财务管理教研室案例一纺织厂成本核算案例李明军2011年9月从原来的企业辞职,应聘到一家纺织厂做成本会计员。

财务部老成本会计张师傅向小张介绍了企业的基本情况。

该纺织厂规模较大,共有三个纺纱车间,两个织布车间。

另外,还有若干为纺纱织布车间服务的辅助生产车间。

该厂第一纺纱车间纺的纱全部对外销售,第二纺纱车间纺的纱供第一织布车间使用,第三纺纱车间纺的纱供第二织布车间使用。

纺纱和织布的工序包括清花、粗纺、并条、粗纱、细纱、捻线、织布等工序。

各工序生产的半成品直接供下一工序使用,不经过半成品库。

该厂现行的成本计算模式是,第一纺纱车间采用品种法计算成本;第二纺纱车间和第一织布车间采用品种法计算成本,第三纺纱车间和第二织布车间采用逐步结转分步法计算成本。

为了加强企业的成本管理,厂财务部对各车间生产的半成品均要进行考核;另外,主管部门还要对半成品成本情况进行评比和检查。

张师傅问李明军,我厂成本计算方法的选择是否合理?如果不合理应如何改进?同时,张师傅还向小李提供了本企业三个生产车间的生产成本资料,让小李熟悉企业的成本计算过程。

有关资料如下:某产品经过三个生产步骤。

第一步骤生产的半成品直接转入第二步骤;第二步骤生产的半成品,直接转入第三步骤,在第三步骤生产出产成品。

各步骤产品成本明细账见表1至表3:[思考题]1、要求:根据上述资料采用逐步结转分步法(按实际成本结转法)计算成本并将计算结果填人相应表中。

2、该厂成本计算方法的选择是否合理?如果不合理应如何改进?案例二 BBC公司全部成本计算法与变动成本计算法案例①共同成本即为共同制造费用总共40000美元,在两种产品之间平均分配。

②共同固定性销售费用总共50000美元,在两种产品之间平均分配。

本年的预计固定性制造费用与实际固定性制造费用相等,为130000美元。

固定性制造费用按照以预计直接人工130000小时为基础计算的全厂分配率进行分配。

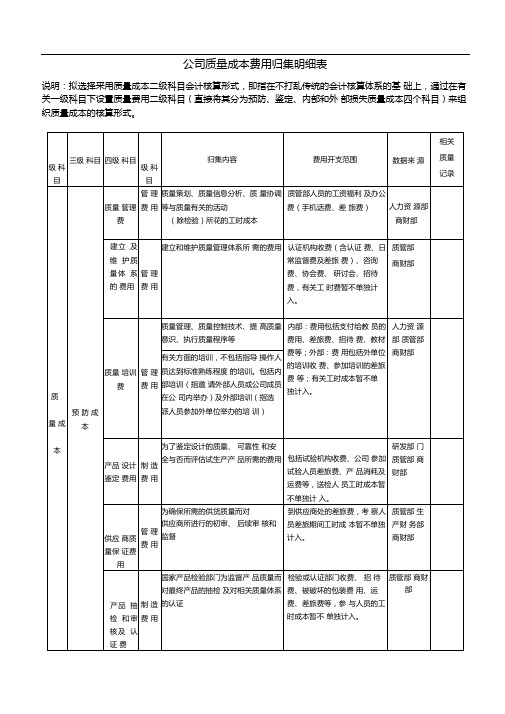

公司的质量成本费用归集附表格

公司质量成本费用归集明细表说明:拟选择采用质量成本二级科目会计核算形式,即指在不打乱传统的会计核算体系的基础上,通过在有关一级科目下设置质量费用二级科目(直接将其分为预防、鉴定、内部和外部损失质量成本四个科目)来组织质量成本的核算形式。

质量费用的分配1质量费用在各产品间的分配:凡能根据原始凭证直接计入某产品的质量费用,应直接计入该产品,不必进行分配。

公共的间接费用才需分配。

方法:1)生产工时比例分配法:间接质量费用分配率二间接质量费用总额/各种(类)产品生产工时总数;2)生产工人工资比例分配法:间接质量费用分配率二间接质量费用总额/各种(类)产品生产工人工资总额;3)产品生产成本比例分配法:间接质量费用分配率二间接质量费用总额/各种(类)产品生产成本总额;适用于产品机械程度相差较悬殊情况4)机器工时比例法(不适用)费用种类:年月日单位:元制表:2•质量费用在完工产品和在产品间分配:1)生产工时比例分配法:质量费用分配率二待分配质量费用/完工产品生产总工时+在产品生产总工时;2)约当产量比例分配法(将在产品按其完工程度折合成相当于完工产品的约当产量):在产品约当产量二在产品数量X在产品完工程度质量费用分配率二待分配质量费用/完工产品数量+在产品约当产量;3)产品生产成本比例分配法:质量费用分配率二待分配质量费用/完工产品生产成本+ 在产品生产成本;4)在在产品数量较少的企业,质量费用也可全部由完工产品负担;在各月在产品数量较均衡的企业,在产品负担的质量费用可按年初数确定;某些质量费用占的比重特别大,也可仅将这些质量费用在完工产品和在产品之间进行分配,其余质量费用全部由完工产品负担;在在产品定额质量费用比较齐全的企业,在产品质量费用可按定额质量费用计算,将实际发生的质量费用扣除在产品的定额质量费用后的余额作为完工产品的质量费用。

3.报表格式:工厂质量管理费用报表工厂质量损失费用报表主要产品单位质量成本表质量费用的归集1.材料费用:企业进行质量管理活动而领用的原材料、辅助材料和低值易耗品等,月末时应与企业产品正常生产领料一同编制“材料发出汇总表”,计入质量费用的各项材料费用,应根据材料的具体用途计入质量费用的各个明细帐户。

成本核算方法参考表

成本核算方法参考表一、包装类:(包含纸箱、标贴、说明书及胶袋)其标准公式为:材料单价/平方米X 用料面积= 包装产品单价;1、纸箱:是由面纸、坑纸、里纸粘合成纸板,再通过啤机成型出来的;A、纸箱:(长+ 宽+ 5 )X (宽+ 高+ 3 )X 2 /10000X 材料单价/平方米B、内盒(对扣)单价=(宽X 1.7~1.75+高+2)X [(长+宽)X2+2]/10000 X材料单价/平方米C、内盒(直扣)单价=[(宽+2)X 2+高)]X [(长+宽)X2+2]/10000 X材料单价/平方米2、胶袋:是由PE或其它材料薄膜通过封口机封口切割而成;其原始公式为:长X 宽X厚度X材料密度X 材料单价+加工费;3、标贴及说明书都可按其标准公式计算,只是每种材料的单价不一样。

二、五金塑料类:1、机加工类:在灯饰行业中最常用的材料为铁、铝、铜、不锈钢、锌合金及铝合金,因其物理特性不一样而造成其加工及表面处理也不一样,最终导致其成本的核算方法不一样,但成本的构成却是一样的:公式:产品单价=材料成本+ 加工费+表面处理费+工厂管理费、损耗及利润A、铁板及铝板的加工方法:冲压、车削、旋压、拉伸、翻沙、浇铸、压铸;表面处理方式为喷粉、喷漆、喷油、电镀、电泳及氧化;B、冲压、旋压、拉伸一般选用冲床、旋压机及液压机等,其做出的产品一般含有以下几个工序:裁板、落料、成型、整型及机加工详细公式:单价=落料材料费X 材料单价(元/KG)—废料回收费用+机加费用+表在处理费注: a 落料材料费为所实际所投入的材料费用;用公式表示为:(板材价格—落料后所剩废料费用)/ 板材实际落料个数d 废料回收费用为不能再利用的边角料所卖出所得的实际费用c 机加费用为产品通过冲压、旋压、冲孔、整形等工序完成后所产生的费用;e 铝旋压罩圆片的参考公式:落料直径=(上底+下底+斜长)X 2/3C、车削件:是将铝、铜或铁棒通过车床、铣床等设备车削出来的。

材料供应商数据分析汇总表

材料供应商数据分析汇总表1. 简介本文档旨在对材料供应商的数据进行分析,并通过汇总表的形式来呈现分析结果。

通过对各个关键性指标的分析,我们可以更好地了解材料供应商的绩效情况,找到优秀的供应商,优化采购流程,降低成本,提高效率。

2. 数据收集与整理2.1 数据来源材料供应商数据的收集可以通过以下途径进行: - ERP系统:收集供应商的基本信息、采购订单、交付记录等数据。

- 采购部门:获取供应商的评估报告、合同信息等。

- 直接联系供应商:补充不完整的数据或获取最新的供应商信息。

2.2 数据整理与清洗在收集数据后,需要对数据进行整理与清洗,以确保数据的准确性和一致性。

数据整理的步骤包括: - 数据清洗:去掉重复数据、缺失数据进行填充或剔除、纠正错误数据等。

- 数据格式化:将数据统一格式,确保数据的一致性。

- 数据合并:将多个数据源的数据进行合并,形成一个完整的数据集。

3. 材料供应商数据分析3.1 供应商基本信息分析通过对供应商的基本信息进行分析,可以了解每个供应商的规模、地理位置、所供应的主要产品等。

这些信息对于确定可靠的供应商,选择合适的合作伙伴具有重要意义。

供应商基本信息汇总表:供应商名称地理位置规模主要产品供应商1 地点1 大型产品1供应商2 地点2 中型产品2供应商3 地点3 小型产品33.2 供应商评估与绩效分析评估供应商的绩效是提高采购效率和质量的关键环节。

通过对供应商的交货能力、产品质量、服务态度等进行评估,可以确定供应商的相对优劣,进而优化供应链管理。

供应商评估与绩效汇总表:供应商名称交货能力得分产品质量得分服务态度得分综合得分供应商1 90 85 95 90供应商2 80 90 80 83供应商3 95 80 90 88从上表可以看出,供应商1在交货能力、产品质量和服务态度上表现相对优秀,综合得分最高,应作为重点合作对象。

3.3 供应商价格比较与成本分析材料供应商的价格直接影响到成本和利润。

68 产品成本分摊表

分摊比例 0.7006 0.2994 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 1.0000

61258.33

0.00

单位成本 9.54 6.11

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

制造费用 3999.25 1709.08

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 5708.33

各产品成本售价表

亦请各位来访者提出您的宝贵意见和建议,我们将真诚采纳!(以下产品配方与生产工艺光盘版加教材版仅售398元!)

散装洗发水成本:0.6元---1.5元/斤 参考售价:1.2元---5元/斤 (酒店宾馆,发廊,休闲会所,桑拿沐足等服务行业专用)

瓶装洗发水成本:1.2元---2.2元/斤 参考售价: 15元---22元/斤(200ML瓶子1元左右/个,400ML瓶子1.3元左右/个,750ML瓶子带泵头1.8元左右/个)

散 装 BB油成本:0.6元---2元/斤 参考售价: 2元---6元/斤(美容美体机构,休闲会所,桑拿沐足等行业专用)

散装按摩乳成本:0.5元--1.5元/斤 参考售价: 1.5元---5元/斤(美容美体机构,休闲会所,桑拿沐足等行业专用)

瓶装洁厕精成本:0.5元---1.15元/斤 参考售价: 5元---8元/斤 (500ML瓶子0.7元左右/个,900ML瓶子1元左右/个)

桌布床单清洗剂成本:1.2元---2元/斤 参考售价: 2.5元---4元/斤 (酒店宾馆,饭店,洗衣厂(房),休闲会所,沐拿沐足,美容美体,医院等行业专用)

瓶装玻璃水成本:0.5元--1.2元/斤 参考售价: 3元---5元/斤(500ML瓶子带喷头1元左右/个,900ML瓶子带喷头1.4元左右/个)

散装洁厕精成本:0.38元--0.85元/斤 参考售价: 0.8元--2.5元/斤(酒店宾馆,休闲会所,桑拿沐足,专业清洗清洁公司等各行各业专用)

散装洗衣粉成本:0.65元---1元/斤 参考售价:1.5元----2.80元/斤 (酒店宾馆,洗衣厂,洗衣房,清洁环保公司,工厂等行业专用)

袋装洗衣粉成本:1.3元---1.8元/斤 参考售价:3.5元----4.5元/斤(500G袋子0.25元左右/个,1.318KG袋子0.65元左右/个,1.618KG袋子0.8元/个,2.5KG袋子1元左右/个)

分类法计算产品成本

(2)**月完工转出产成品成本242680元, 其中原材料费用150660元,工资及福利 41280元,制造费用50740元。

要求:(1)填制该类产品系数计算表 (2)计算类内各种产品成本 产 品 甲产品 乙产品 丙产品 原材料费用 单位产品定额系数 总定额系数

答:分配材料费用:

单位产品定额系数: 甲产品=160/ 250=0.64 乙产品=250/ 250=1 丙产品=320/ 250=1.28

生产成本明细帐

产品名称:B产品(副产品) 项 目 月初在产品成本 本月生产费用 生产费用累计 完工产品成本 月末在产品成本 直接材料 直接人工 制造费用 合 计 106 85 79 270

113

92

84ห้องสมุดไป่ตู้

289

要求: (1)在A、B两产品之间分配当月发生的人工及制造 费用,填制费用分配表。

(2)计算A、B产品成本填制产品成本明细帐。

完工产品成本:定额成本±月初定额成本调整±1±2

完工产品成本:

完工定额成本

原材料成本差异

月初定额成本调整

脱离定额成本差异

(1)月初在产品按上月标准的定额成本:520元, 脱离定额的差异:15元(即上月的定额差异为超支15元) 月初在产品定额费用调整:-20元 = 520元-20元=500元 (2)本月投入定额费用为:2 400元, 脱离定额的差异为:-73元(已知条件:节约) 实际领用原材料成本:2 400-73=2 327元 (3)原材料成本差异率为: +3%(已知条件超支) 实际领用原材料成本差异额: 2 327×3%=69.81元(应由本月完工产品负担) (4)本月完工产品:原材料定额成本:2 600元

产品成本合计