产品成本差异分析表

成本预算表格模板

成本预算表格模板成本预算表格模板:企业运营的关键一、引言成本预算是企业运营过程中的重要环节,它涉及到企业资源的分配、项目或产品的定价以及盈利能力的评估。

一个全面、准确的成本预算表格模板可以帮助企业更好地进行成本管理,实现可持续发展。

本文将详细介绍成本预算表格模板的构建过程、使用方法和注意事项,并通过案例分析具体阐述其实际应用。

二、成本预算表格模板的构建1.确定成本项目:根据企业运营或项目的实际情况,列出所有相关的成本项目,如原材料、人工、设备、税费等。

2.收集历史数据:参考过去类似项目或产品的成本数据,为新项目或产品的成本预算提供依据。

3.制定预算假设:根据市场趋势、企业内部条件等因素,为成本预算设定合理的假设,如价格变动、需求预测等。

4.填写预算表格:按照成本项目和预算假设,在预算表格中填入相应的数据,形成初步的成本预算。

5.审核与调整:对初步的成本预算进行审核,确保其完整性和准确性,并根据实际情况进行调整。

三、成本预算表格模板的使用方法1.定期更新:根据项目或产品的实际情况,定期更新成本预算表格中的数据,以反映最新的成本信息。

2.对比分析:将实际成本与预算成本进行对比,分析差异产生的原因,并采取相应的措施进行成本控制。

3.风险管理:通过成本预算表格,识别潜在的成本风险,并制定相应的风险应对策略。

4.决策支持:利用成本预算表格中的数据,为企业决策提供依据,如定价策略、资源分配等。

四、注意事项1.确保数据的准确性:在填写成本预算表格时,务必确保所使用的数据准确无误,以免影响预算的准确性。

2.考虑不确定性因素:在制定成本预算时,应充分考虑市场、技术等不确定性因素对成本的影响。

3.避免过度压缩成本:在追求成本控制的过程中,要避免过度压缩成本而影响产品质量或服务水平。

4.与其他部门沟通:在制定成本预算时,应与其他部门充分沟通,确保资源的合理分配和共同实现企业的目标。

五、案例分析以某制造企业为例,该企业计划生产一款新产品,需要进行成本预算。

质量成本汇总计算表

德信诚培训网

质量成本汇总计算表

质量成本项目金额(元)占本期产品% 预防费用

鉴定费用

内部损失费用

外部损失费用

合计

本期产品成本

各项费用合理性评价及存在问题分析:

改进意见:

统计单位统计人审定人

更多免费资料下载请进:好好学习社区

德信诚培训网

更多免费资料下载请进: 好好学习社区

附表:质量成本统计表

类型

质量成本项目

费用内容

月

月 月 月 月

预防成本 质量管理方面的费用

质量管理协会经费,咨询诊断费,质量情报费等 质量奖励费用

质量培训方面的费用

包括:质量改进的教育及公司内部培训费用及由此面产生的停工或加班费

质量改进措施方面的费用 有关的购置设备工艺研究、检测手段改进费,产品创优及整顿质量的措施费 质量顾问及评审费用

包括:聘请顾问费用,资料费用及有关费用 产品安全性投保费用

为产品安全性而做的投保费用

其他预防成本方面的费用 质量管理宣传方面的费用 合计

鉴定

成本

质检部人员的工资及福利 从事质量管理人员的工资及职工福利费用

进货检验费用 外购原材料、零部件和外协件按质量要求进行验证所支付的费用、包括仓储部检验员工资

工序检验费用

生产过程中的在制品、半产品、产成品按质量要求进行验证所支付的费用

产品试验用的材料消耗

包括破坏性试验费用

质检部门办公费

质检部为开展日常检验工作所支付的办公费

质检设备维修和折旧费用 检测设备的维护、校准、修理费用。

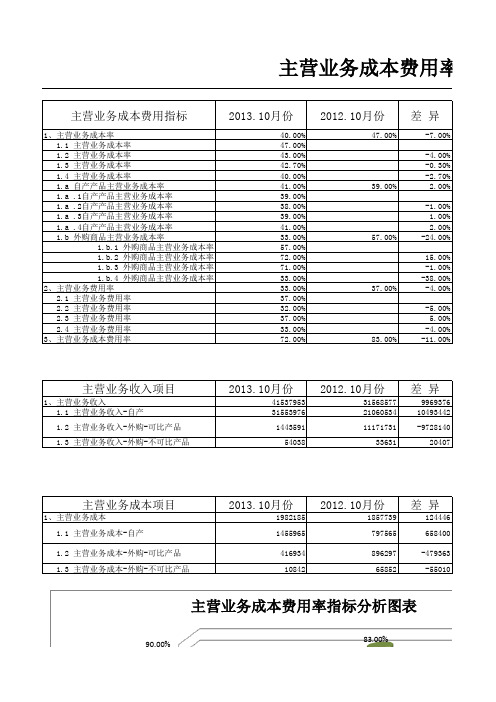

主营业务成本费用分析

896297 65852

-479363 -55010

主营业务成本费用率指标分析图表

90.00%

72.00%

83.00%

成本费用比率

90.00% 80.00% 70.00% 60.00% 50.00% 40.00% 30.00% 20.00% 10.00%

0.00% -10.00% -20.00%

1、主营业务成本率 2、主营业务费用率 3、主营业务成本费用率

务成本率

务成本率

务成本率

务成本率

2013.10月份 40.00%

47.00%

43.00%

42.70%

40.00%

2012.10月份 47.00%

差异

-7.00%

-4.00%

-0.30%

-2.70%

1.1 自产产品主营业务成本率分析图表

45.00% 40.00%

41.0309%.00%

39.00%

38.00%

50.00% 40.00%

47.00% 40.00%

47.00%

43.00%

42.70%

40.00%

成

30.00%

本

20.00%

比

10.00%

率

0.00%

-0.30%

-2.70%

-4.00%

-10.00%

-7.00%

1、主营业务 1.1 主营业

1.2 主营业

1.3 主营业

1.4 主营业 名 称

成本率

1455965 797565 658400

1.2 主营业务成 本-外购-可比产

品 416934

896297

-479363

名

产品成本分析

成本费用分析——产品成本分析由于种种原因,企业的实际成本会与其目标——标准成本不符,两者之间的差额称为成本差异。

为了消除偏差,就要对产品成本的预算完成情况进行分析,即分析实际产量下产品实际成本总额与该产量下的成本标准水平的差异大小及产生该差异的具体原因,以便采取措施加以纠正。

在进行产品成本分析时,首先要分析由于耗用水平、价格、生产能力变动而造成的成本差异;然后再分析引起这三个因素变动的原因,就可找到产生成本差异的具体原因和对策。

(1)变动成本差异的分析直接材料、直接人工和变动制造费用都属于变动成本,其成本差异分析的基本方法相同。

由于它们的实际成本高低取决于实际用量和实际价格,标准成本的高低取决于标准用量和标准价格,所以其成本差异可以归结为价格脱离标准造成的价格差异与用量脱离标准造成的数量差异两类。

其中:价格差异集中表现了各生产投入要素(如材料、人工、机器等)的实际价格与预算价格之间的差异;数量差异集中反映各种投入要素的利用率情况。

有关数据之间的关系如下图:①直接材料成本差异分析直接材料成本差异是实际产量下的直接材料实际总成本与标准总成本之间的差额,它可分解为材料单价差异(简称价差)和材料耗用量差异(简称量差),其计算公式为:直接材料成本差异=直接材料实际耗用量×实际价格–直接材料标准耗用量×标准价格材料耗用量差异=标准单价×(实际产量的实际耗用量–实际产量的标准耗用量)材料单价差异=(实际单价–标准单价)×实际产量的实际耗用量由于某些产品耗用的直接材料之间具有一定的替代作用,如生产调和油的企业,在保证油的口味不发生改变的前提下,其单位产品中的花生油和菜子油的比例可适当调整,如增加价格较低的菜子油的比例,降低单位产品的直接材料成本。

这种由于调整不同价格可替换直接材料引起的直接材料成本降低称为直接材料结构差异。

在这种情况下,材料总的利用率实际受利用低价材料的利用程序和每种材料利用效率综合影响,因此直接材料耗用量差异可进一步分解为结构差异和产出差异。

7.7变动制造费用成本差异的计算与分析

全面预算概述成本差异的计算与分析《管理会计》变动制造费用成本差异的计算与分析变动制造费用成本差异的计算与分析01变动制造费用差异固定制造费用差异由于这两部分差异各有特点,所以分析时应区别对待。

变动制造费用差异是指一定产品产量的实际变动制造费用与标准变动制造费用之间的差额。

包括:u变动制造费用分配率差异(一般称为耗用差异)u变动制造费用效率差异变动制造费用差异=实际变动制造费用-标准变动制造费用=(实际分配率×实际工时)- (标准分配率×标准工时)=变动制造费用耗用差异+变动制造费用效率差异变动制造费用耗用差异02类似于直接材料价格差异和直接人工工资率差异。

该差异是由单位直接人工工时应负担的变动制造费用实际脱离其标准而引起的。

其计算公式为:变动制造费用耗用差异=(实际分配率×实际工时)- (标准分配率×实际工时) =(实际分配率- 标准分配率)×实际工时变动制造费用效率差异03类似于直接材料数量差异和直接人工效率差异。

该差异是由生产产品实际耗用的直接人工工时脱离其标准而引起的。

其计算公式为:变动制造费用效率差异=(标准分配率×实际工时)- (标准分配率×标准工时) =(实际工时-标准工时)×标准分配率某企业本期实际生产产品500件,实际耗用2300工时,例本期实际发生的变动制造费用总额为13455元。

单位产品的工时耗用标准为5工时,变动制造费用的标准分配Array率为每工时6元。

试计算直接人工成本差异?实际变动制造费用=13455(元)标准变动制造费用=6×5×500=15000(元)变动制造费用差异=13455-15000=-1545(元)(有利差异)变动制造费用耗用差异=(13455/2300-6)×2300=-345(元)(有利差异)变动制造费用差异可分析如下:变动制造费用效率差异=6×(2300-5×500)=-1200(元)(有利差异)解析计算表明:Ø该企业提高了劳动效率,缩短了单位产品生产工时Ø相对节约了变动制造费用,降低了变动制造费用分配率两方面共同作用使得变动制造费用节约了1545元例某产品的变动制造费用单位标准成本为6元(工时耗用4小时,变动制造费用小时分配率1.5元/小时)。

成本分析公式.doc

一、成本差异的计算1.变动成本差异分析1.1直接材料成本差异=材料价格差异+材料数量差异材料价格差异=实际数量×(实际价格-标准价格)材料数量差异=(实际数量-实际产量下标准数量)×标准价格1.2直接人工成本差异=工资率差异+人工效率差异工资率差异=实际工时×(实际工资率-标准工资率)人工效率差异=(实际工时-实际产量下标准工时)×标准工资率1.3变动制造费用差异=变动制造费用耗费差异+变动制造费用效率差异变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率制造费用标准分配率=制造费用预算总额/直接人工标准总工时费用标准成本=直接人工标准工时×标准分配率2.固定制造费用成本差异分析标准固定制造费用标准分配率=预算数÷预算产量下标准工时固定制造费用总差异=实际固定制造费用-实际产量下的标准固定制造费用2.1二因素分析法:固定制造费用差异=固定制造费用耗费差异+固定制造费用能量差异固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用固定制造费用能量差异=预算产量下标准固定制造费用-实际产量下固定制造费用=(预算产量下标准工时-实际产量下标准工时)×标准分配率2.2三因素分析法:固定制造费用差异=固定制造费用耗费差异+固定制造费用产量差异+固定制造费用效率差异固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用=固定制造费用实际数-预算产量下标准工时×标准分配率固定制造费用闲置能量差异=预算产量下标准固定制造费用-实际产量下实际工时×标准分配率=(预算产量下标准工时-实际产量下实际工时)×标准分配率固定制造费用效率差异=(实际产量下实际工时-实际产量下标准工时)×标准分配率1.可比产品成本降低情况首先计算出可比产品成本的本期实际降低额和降低率,然后与计划降低额和计划降低率进行比较。

标准成本法例题

1、直接材料成本差异分析材料价格差异=实际数量×(实际价格-标准价格)材料数量差异=(实际数量-标准数量)×标准价格例:本月生产产品400件,使用材料2500千克,材料单价0.55元/千克;直接材料的单位产品标准成本为3元,即每件产品用量标准为6千克/件,标准价格为0.5元/千克。

2、直接人工成本差异分析工资率差异=实际工时×﹙实际工资率-标准工资率﹚人工效率差异=﹙实际工时-标准工时﹚×标准工资率例:本月生产产品400件,实际使用工时890小时,支付工资4539元;直接人工的单位产品标准成本为10元,即每件产品标准工时为2小时,标准工资率为5元/小时。

3、变动制造费用差异分析变动制造费用耗费差异=实际工时×﹙变动制造费用实际分配率-变动制造费用标准分配率﹚变动制造费用效率差异=﹙实际工时-标准工时﹚×变动制造费用标准分配率例:本月生产产品400件,实际使用工时890小时,实际发生的变动制造费用为1958元;变动制造费用的单位产品标准成本为4元,即每件产品标准工时为2小时,标准分配率为2元/小时。

4、固定制造费用的差异分析①固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数②固定制造费用能量差异=固定制造费用预算数-固定制造费用标准成本=固定制造费用标准分配率×生产能量-固定制造费用标准分配率×实际产量标准工时=﹙生产能量-实际产量标准工时﹚×固定制造费用标准分配率③固定制造费用闲置能量差异=固定制造费用预算数-实际工时×固定制造费用标准分配率=﹙生产能量-实际工时﹚×固定制造费用标准分配率④固定制造费用效率差异=﹙实际工时-实际产量标准工时﹚×固定制造费用标准分配率例:本月生产产品400件,发生固定制造费用1424元,实际工时为890小时,企业设计生产能力为500件即1000小时;每件产品固定制造费用标准成本为3元,即每件产品标准工时2小时,标准分配率为1.5元/小时。

财务分析-预算差异分析与改进方案1

模块一:课程介绍模块二:预算的体系和目标介绍模块三:销售预算差异分析与改进方案模块四:成本预算差异分析与改进方案模块五:利润预算差异分析与改进方案模块一:课程介绍本报告讲解:讲解企业预算的目标,并列举典型制造业预算体系;讲解销售预算差异的分析思路、价差与量差的产生原因和分析方法,及对应的改善思路;讲解成本预算差异分析与改进方案,其中包括原材料成本、人工成本、制造费用等的差异分析与改善思路;讲解成本差异汇总表及桥式分析图的应用。

模块二:预算的体系和目标介绍一、预算目标大家好,我们今天的课程是预算差异分析与改进方案。

顾名思义,这门课程会着重介绍两个方面。

一是实际业绩与预算之间的差异计算和分析方法。

二是找到这些差异产生的原因,并且探索可能的解决方案。

首先做一个简单的自我介绍。

本人在财务分析和管理领域有将近20年的经验,之前的一小半在会计师事务所和管理咨询公司为企业提供服务,从外部的视角认识和观察各个行业与公司,最近的十多年则直接任职于企业,从内部来体会财务工作的挑战和乐趣。

与此同时,我也以不同的身份参与和主导了许多企业的并购项目,积累了不少这方面的经验和故事,也希望有机会和大家一起分享。

我们会从以下几个部分来讲解今天课程的内容。

首先我们简单介绍一下一般生产制造企业的预算体系,以及企业制定和使用预算的目标。

接下来我们着重介绍销售和成本方面的预算差异分析和改进方案。

当然分析了销售和成本利润的差异,也就自然而然地了解了。

在第四部分,我们会简单地介绍一些具体而实用的工具,来帮助我们更加深入和直观的了解利润差异的原因。

预算是现代企业的重要管理工具,在实务中,并不是所有的企业都会制定预算,但当企业成长到一定的规模和复杂度时,没有预算或者类似于预算管理的工具,就很难获得成功。

预算是现代企业的一项重要的管理工具,我们为什么要用预算?现实中在很多企业里,预算并不是必须的,有的企业从来不制定预算,照样活得很好很成功。

但是当企业长到一定的规模和复杂度的时候,没有预算或者类似于预算的管理工具就很难获得成功。