常用计算公式

常用计算公式

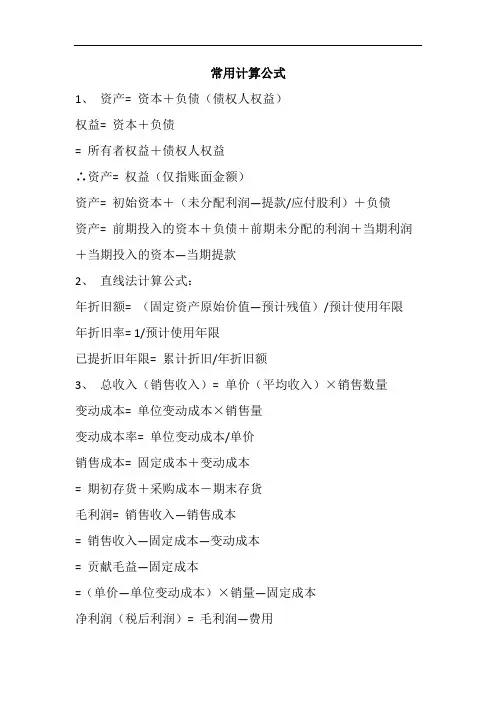

常用计算公式1、资产= 资本+负债(债权人权益)权益= 资本+负债= 所有者权益+债权人权益∴资产= 权益(仅指账面金额)资产= 初始资本+(未分配利润—提款/应付股利)+负债资产= 前期投入的资本+负债+前期未分配的利润+当期利润+当期投入的资本—当期提款2、直线法计算公式:年折旧额= (固定资产原始价值—预计残值)/预计使用年限年折旧率= 1/预计使用年限已提折旧年限= 累计折旧/年折旧额3、总收入(销售收入)= 单价(平均收入)×销售数量变动成本= 单位变动成本×销售量变动成本率= 单位变动成本/单价销售成本= 固定成本+变动成本= 期初存货+采购成本-期末存货毛利润= 销售收入—销售成本= 销售收入—固定成本—变动成本= 贡献毛益—固定成本=(单价—单位变动成本)×销量—固定成本净利润(税后利润)= 毛利润—费用毛利率= 毛利润/销售收入×100﹪投资回报率= 目标利润/投资×100﹪安全边际量= 实际销量-盈亏平衡点销量安全边际额= 实际销量收入-盈亏平衡点销售收入=单价X安全边际量4、净流动资产(运营资本)=流动资产-流动负债净资产=资产-负债=固定资产+流动资产-流动负债-长期负债净现金流量=现金流入-现金流出经营活动净现金流量=经营活动现金毛流量-营运资本增加经营活动现金毛流量=净利润+折旧5、流动(营运资本)比率=流动资产/流动负债酸性测试(速动)比率=(流动资产-存货)/流动负债存货周转天数=平均存货额/销售成本×365天存货周转率= 365天/存货周转天数平均存货额= (期初存货+期末存货)/2应收账款周转天数=平均应收账款/赊销净额×365天应收账款周转率= 365天/应收账款周转天数应付账款周转天数=平均应付账款/赊购成本×365天资产负债率= 负债/资产已付利息倍数= 息税前利息/利息费用股东权益报酬率=息税前利润/股东权益×100﹪股东权益= 发行的普通股和优先股股本+公积金全部资产报酬率= 息税前利润/全部资产×100﹪全部资产= 股东权益+长期负债= 总资产—流动负债销售净利润率销售净利润率=净利润/营业额或销售收入×100﹪6、每股收益=普通股东股利/发行的普通股股数。

常用的数学计算公式

常用的数学计算公式数学计算公式是数学中的重要工具,能够帮助我们解决各种实际问题。

本文将介绍一些常用的数学计算公式,包括代数、几何和统计学等方面的公式。

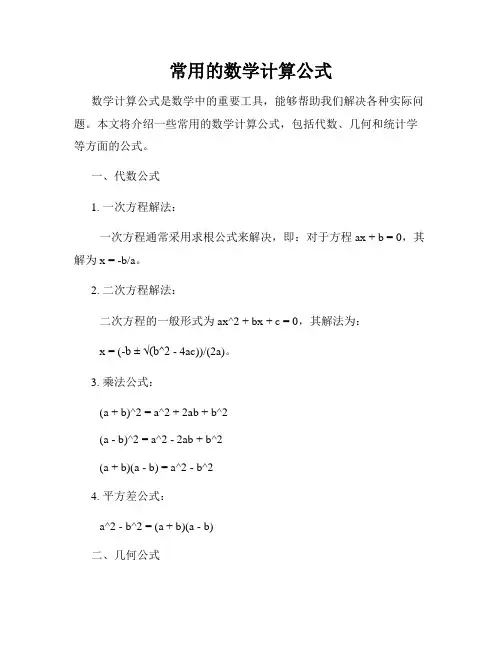

一、代数公式1. 一次方程解法:一次方程通常采用求根公式来解决,即:对于方程ax + b = 0,其解为x = -b/a。

2. 二次方程解法:二次方程的一般形式为ax^2 + bx + c = 0,其解法为:x = (-b ± √(b^2 - 4ac))/(2a)。

3. 乘法公式:(a + b)^2 = a^2 + 2ab + b^2(a - b)^2 = a^2 - 2ab + b^2(a + b)(a - b) = a^2 - b^24. 平方差公式:a^2 - b^2 = (a + b)(a - b)二、几何公式1. 长方形面积公式:长方形的面积可以通过长度l和宽度w来计算,公式为A = l ×w。

2. 圆的面积和周长公式:圆的面积可以通过半径r来计算,公式为A = πr^2。

圆的周长可以通过直径d或者半径r来计算,公式为C = πd或C= 2πr。

3. 三角形面积公式:三角形的面积可以通过底边b和高h来计算,公式为A = 0.5bh。

4. 直角三角形勾股定理:直角三角形的斜边c的长度可以通过两个直角边a和b的长度来计算,公式为c = √(a^2 + b^2)。

三、统计学公式1. 平均数的计算:给定n个数据的平均数可以通过这些数据的和S除以n来计算,公式为平均数 = S/n。

2. 标准差的计算:给定n个数据的标准差可以通过计算每个数据与平均数之差的平方和的平均值再取其平方根来计算,公式为标准差= √[(Σ(x-μ)^2)/n],其中Σ表示对所有数据求和,x表示每个数据,μ表示平均数。

3. 正态分布的概率密度函数:标准正态分布的概率密度函数可以通过公式f(x) = (1/√(2π))e^(-x^2/2)来计算,其中e表示自然对数的底。

各种常用计算公式集锦

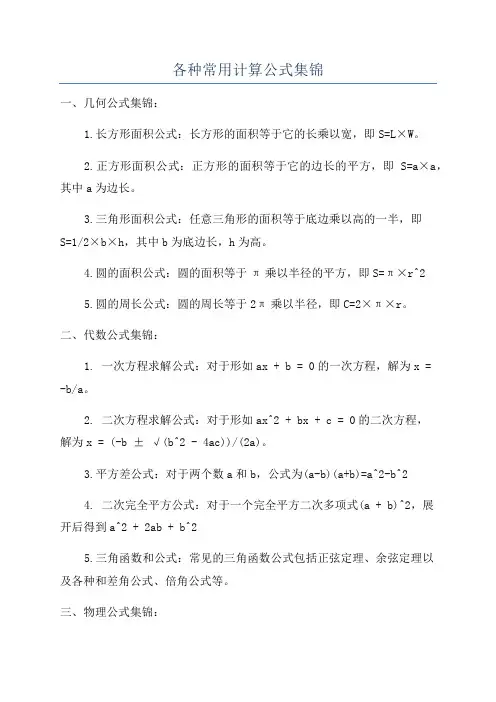

各种常用计算公式集锦一、几何公式集锦:1.长方形面积公式:长方形的面积等于它的长乘以宽,即S=L×W。

2.正方形面积公式:正方形的面积等于它的边长的平方,即S=a×a,其中a为边长。

3.三角形面积公式:任意三角形的面积等于底边乘以高的一半,即S=1/2×b×h,其中b为底边长,h为高。

4.圆的面积公式:圆的面积等于π乘以半径的平方,即S=π×r^25.圆的周长公式:圆的周长等于2π乘以半径,即C=2×π×r。

二、代数公式集锦:1. 一次方程求解公式:对于形如ax + b = 0的一次方程,解为x = -b/a。

2. 二次方程求解公式:对于形如ax^2 + bx + c = 0的二次方程,解为x = (-b ± √(b^2 - 4ac))/(2a)。

3.平方差公式:对于两个数a和b,公式为(a-b)(a+b)=a^2-b^24. 二次完全平方公式:对于一个完全平方二次多项式(a + b)^2,展开后得到a^2 + 2ab + b^25.三角函数和公式:常见的三角函数公式包括正弦定理、余弦定理以及各种和差角公式、倍角公式等。

三、物理公式集锦:1.速度公式:速度等于位移除以时间,即v=Δx/Δt。

2. 力的公式:牛顿第二定律给出了力的定义F = ma,其中F表示力,m表示物体的质量,a表示物体的加速度。

3.功的公式:功等于力乘以位移,即W=F×d。

4.功率公式:功率等于功除以时间,即P=W/Δt。

5.能量公式:动能等于1/2乘以质量乘以速度的平方,即E=1/2×m×v^2四、金融公式集锦:1.简单利息公式:简单利息等于本金乘以利率乘以时间,即I=P×r×t。

2. 复利公式:复利公式可以表示为A = P(1 + r/n)^(nt),其中A表示期末总金额,P表示本金,r表示年利率,n表示每年复利次数,t表示时间。

常用的数学计算公式

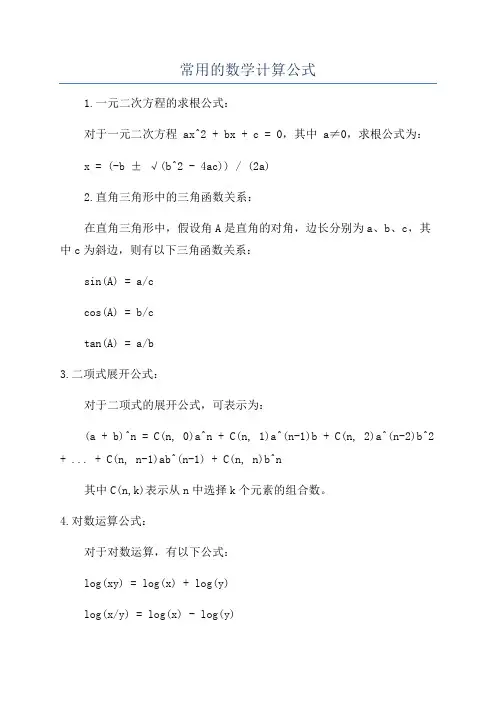

常用的数学计算公式1.一元二次方程的求根公式:对于一元二次方程 ax^2 + bx + c = 0,其中a≠0,求根公式为:x = (-b ± √(b^2 - 4ac)) / (2a)2.直角三角形中的三角函数关系:在直角三角形中,假设角A是直角的对角,边长分别为a、b、c,其中c为斜边,则有以下三角函数关系:sin(A) = a/ccos(A) = b/ctan(A) = a/b3.二项式展开公式:对于二项式的展开公式,可表示为:(a + b)^n = C(n, 0)a^n + C(n, 1)a^(n-1)b + C(n, 2)a^(n-2)b^2 + ... + C(n, n-1)ab^(n-1) + C(n, n)b^n其中C(n,k)表示从n中选择k个元素的组合数。

4.对数运算公式:对于对数运算,有以下公式:log(xy) = log(x) + log(y)log(x/y) = log(x) - log(y)log(x^n) = nlog(x)log(x^1/n) = (1/n)log(x)5.梯度的定义:对于一个函数 f(x1, x2, ..., xn),梯度的定义为:∇f(x) = (∂f/∂x1, ∂f/∂x2, ..., ∂f/∂xn)其中∂表示求偏导数。

6.线性回归方程:对于一组数据 (x1, y1), (x2, y2), ..., (xn, yn),线性回归方程的表达式为:y = bx + a其中b为斜率,a为截距,可以通过最小二乘法求得。

7.正态分布的概率密度函数:正态分布的概率密度函数表示为:f(x)=(1/(σ√(2π))*e^(-(x-μ)^2/(2σ^2))其中σ为标准差,μ为均值。

8.泰勒级数展开公式:对于函数f(x),其在点a处的泰勒级数展开公式为:f(x)=f(a)+f'(a)(x-a)+f''(a)(x-a)^2/2!+f'''(a)(x-a)^3/3!+...其中f'(a)、f''(a)、f'''(a)分别表示函数在点a处的一阶、二阶、三阶导数。

常用初等数学公式

常用初等数学公式1.乘法公式:-(a+b)×c=a×c+b×c-(a-b)×c=a×c-b×c-(a+b)×(c+d)=a×c+a×d+b×c+b×d-(a-b)×(c-d)=a×c-a×d-b×c+b×d2.平方公式:- (a + b)² = a² + 2ab + b²- (a - b)² = a² - 2ab + b²3.立方公式:- (a + b)³ = a³ + 3a²b + 3ab² + b³- (a - b)³ = a³ - 3a²b + 3ab² - b³4.四则运算:-a+b=b+a-a-b=-(b-a)-a×b=b×a-a÷b=a/b5.分式运算:- 分式相加:a/b + c/d = (ad + bc) / bd- 分式相减:a/b - c/d = (ad - bc) / bd- 分式相乘:(a/b) × (c/d) = ac / bd- 分式相除:(a/b) ÷ (c/d) = (ad) / (bc)6.指数公式:-a⁰=1-a¹=a-a²=a×a-aᵐ×aⁿ=a^(m+n)(同底数的指数相乘,等于底数不变,指数相加)-(aⁿ)ᵐ=a^(n×m)(指数的幂,等于底数不变,指数相乘)-a⁻ⁿ=1/aⁿ(负指数的运算)7.开方公式:-平方根:√a×√a=a- a × √b × √b = ab- √(ab) = √a × √b-aⁿ/ⁿ√a=√a8.百分数运算:-百分数变小数:移动两位小数点向左-小数变百分数:移动两位小数点向右-分数变百分数:分子变化,分母变100-百分数变分数:分子不变,分母变1009.比例运算:-比例:a:b=c:d,即a/b=c/d-相等比例:a:b=c:b-倒数比例:a:b=1/b:1/a-反比例:a×b=k(k为常数)10.连续整数运算:-连续整数的和:n个连续整数之和=(第一个整数+最后一个整数)×n/2-连续整数的平均数:n个连续整数的平均数=(第一个整数+最后一个整数)/2-连续偶数的和:n个连续偶数之和=(第一个偶数+最后一个偶数)×n/2-连续奇数的和:n个连续奇数之和=n²或n²+n11.平行线运算:-共线角性质:对内(内错角):互补角之和为180°;对内(内析角):互余角之和为180°;对外角与内错角互补;对外角与内析角互余-切线性质:切线与半径垂直;相交弧(两条)所对圈角相等;切线之间平行12.角度运算:-直角的两个补角相等-锐角的两个角平分线的和等于180°-相邻补角:两个角的和等于180°-对顶角:两个补角叫做一个对顶角13.园及圆周运算:-圆的面积:A=πr²-圆的周长:C=2πr-弧长公式:L=2πr(α/360°)(α为圆心角)-扇形面积公式:A=1/2r²α/360°(α为圆心角)- 弓形面积公式:A = 1/2r²(α - sinα)14.角正弦、余弦、正切公式:- 正弦公式:sinA = 对边/斜边- 余弦公式:cosA = 邻边/斜边- 正切公式:tanA = 对边/邻边15.直角三角形中的特殊比值:- 正弦:sin45° = cos45° = √2/2- 余弦:cos45° = sin45° = √2/2- 正切:tan45° = 1, tan30° = 1/√3- 三角函数的反函数:sin(-A) = -sinA,cos(-A) = cosA,tan(-A) = -tanA16.四边形运算:-平行四边形的性质:对角线互相平分;对角线互相垂直-矩形的性质:所有内角为90°;对角线相等-正方形的性质:所有边相等;所有内角为90°;对角线相等且互相垂直-菱形的性质:所有边相等;对角线互相垂直;对角线互相平分-梯形的性质:上底+下底×高/2=面积以上为常用的初等数学公式,涵盖了乘法公式、平方公式、四则运算、分式运算、指数公式、开方公式、百分数运算、比例运算等多个方面。

数学运算常用公式大全

数学运算常用公式大全1.加法和减法公式:-加法交换律:a+b=b+a-加法结合律:(a+b)+c=a+(b+c)-加法逆元(减法):a+(-a)=0-加法消去律:a+b=a+c,则b=c2.乘法和除法公式:-乘法交换律:a×b=b×a-乘法结合律:(a×b)×c=a×(b×c)-乘法逆元(倒数):a×(1/a)=1,其中a≠0-乘法消去律:a×b=a×c,则b=c3.指数公式:-幂的乘法:a^m×a^n=a^(m+n)-幂的除法:a^m÷a^n=a^(m-n)-幂的乘方:(a^m)^n=a^(m×n)-幂的零次方:a^0=1,其中a≠04.对数公式:- 对数的乘法:loga (xy) = loga x + loga y- 对数的除法:loga (x/y) = loga x - loga y- 对数的幂:loga (x^n) = n loga x5.三角函数公式:- 正弦定理:a/sinA = b/sinB = c/sinC- 余弦定理:a^2 = b^2 + c^2 - 2bc cosA- 正切定理:tanA = sinA/cosA- 和差化积公式:sin(A ± B) = sinA cosB ± cosA sinB6.二次方程公式:- 一元二次方程:ax^2 + bx + c = 0,其中a≠0- 解的公式:x = (-b ± √(b^2 - 4ac)) / 2a- 判别式:Δ = b^2 - 4ac,若Δ > 0,则有两个不相等的实根;若Δ = 0,则有两个相等的实根;若Δ < 0,则没有实根。

7.统计学公式:-平均数:平均数=总和/数据个数-中位数:将数据从小到大排列,如果数据个数为奇数,中位数为中间的那个数;如果数据个数为偶数,中位数为中间两个数的平均数。

常用计算公式

解:Δ=20lgH/H0 =20lg80/20=20lg4=2×20lg2=12(dB) 注:20lg2=6 20lg4=12 20lg8=18

超声波的当量 Δ=20lgH/H0 (dB) 例:显示屏上显示一波高 为 80mm,另一波高为 20mm,问前者比后者高多少 dB 解:Δ=20lgH/H0 =20lg80/20 =20lg4 (=2×20lg2)=12(dB) 注:20lg2=6 20lg4=12 20lg8=18(先按 lg 再按 8 再×20 计算器不同,有的是先按 8 再按 log 再×20)

]

常用计算公式:

1、钢板拉伸: 原始截面积=长×宽

原始标距=原始截面积的根号× L0=K S0 k 为 S0 为原始截面积

*

断后伸长率=

断后标距-原始标距 ×100%

原始标距

原始截面积—断后截面积

断面收缩率=

×100%

原始截面积

\

Z=[(A0—A1)/A0]100%

2、圆材拉伸:

2

原始截面积= 4

( = D=直径)标距算法同钢板

205kN,195kN,188kN;

相应的扭矩分别为:

530N·m,520N·m,560N·m,550N·m,589N·m,620N·m,

626N·m,559N·m

K=T/(P*D) T—旋拧扭矩 P—螺栓预拉力 D—螺栓直径(第

一步先算 K 值,如 186*22=4092

*

再用 530/4092=,共算出 8 组的 K 值,再算出这 8 组的平均 K 值,第二步用每组的 K 值减去平均 K 值,得出的数求出它的 平方,第三步把 8 组平方数相加之和,除于 7 再开根号。得 出标准差。

会计常用50个计算公式

会计常用50个计算公式

一、折旧费用

1、平均年限法折旧:折旧费用=(原值-累计折旧)/剩余使用年限

2、双倍余额递减法折旧:折旧费用=2*(本期原值-累计折旧)/(剩余使用年限+1)

3、年数总和法折旧:折旧费用=(本期原值-累计折旧)*(本期使用年限/使用寿命)

4、直线法折旧:折旧费用=原值*折旧率

二、收益

5、成本收益率:收益率=(净利润/成本费用)*100%

6、价格收益率:收益率=(净利润/销售价)*100%

7、净资产收益率:收益率=(净利润/净资产)*100%

三、权益账户

8、股东权益:股东权益=公允价值+股本+其他权益

9、实收资本:实收资本(注册资本)=实际收到的股本+溢价+赠予+其他的优惠

10、未分配利润:未分配利润=期末利润-期末利润重新分配

四、利润衡量

11、投入产出比:利润率=净利润/净投入

12、投资回报率:回报率=净利润/存货净值

13、资产报酬率:资产报酬率=净利润/总资产

14、负债成本:负债成本=负债总额/期末净利润

五、存货

15、存货跌价准备:存货跌价准备=存货原值-存货净值。

计算机常用计算公式汇总

计算机常用计算公式汇总在计算机科学和工程领域,有许多常用的计算公式可以帮助我们解决各种问题。

本文将对一些常见的计算公式进行综合汇总,并提供相应的示例和解释。

一、数据结构与算法1. 数组长度计算公式数组长度可通过如下公式计算:length = (end_address -start_address) / sizeof(data_type) + 1示例:假设有一个整数数组 int_array,其起始地址为1000,结束地址为2000,则数组长度为:length = (2000 - 1000) / sizeof(int) + 1 = 101。

2. 阶乘计算公式阶乘的计算可以通过递归公式实现:n! = n * (n-1)!示例:计算5的阶乘可以使用如下公式:5! = 5 * 4! = 5 * 4 * 3 * 2 * 1 = 120。

3. 斐波那契数列计算公式斐波那契数列的计算可以通过递归公式实现:fib(n) = fib(n-1) + fib(n-2),其中fib(1) = 0,fib(2) = 1。

示例:计算斐波那契数列的第10项可以使用如下公式:fib(10) = fib(9) + fib(8) = 34。

二、网络通信1. 传输速率计算公式传输速率可以通过带宽和信道利用率计算得出:传输速率 = 带宽* 信道利用率示例:假设某网络的带宽为100Mbps,信道利用率为0.8,则传输速率为:传输速率 = 100Mbps * 0.8 = 80Mbps。

2. 延迟时间计算公式延迟时间可以通过传播时间和传输时间计算得出:延迟时间 = 传播时间 + 传输时间示例:假设某网络的传播时间为10ms,传输时间为5ms,则延迟时间为:延迟时间 = 10ms + 5ms = 15ms。

三、数据库1. 数据库存储空间计算公式数据库存储空间可通过每条记录的大小和记录数量计算得出:存储空间 = 单条记录大小 * 记录数量示例:假设某数据库中每条记录的大小为1KB,共有10000条记录,则存储空间为:存储空间 = 1KB * 10000 = 10MB。

常用计算公式表

常用计算公式表以下是一份常用计算公式表,包含了各个领域常见的公式,可以帮助读者快速查找和应用这些公式。

1. 数学公式1.1 代数公式- 二次方程求根公式:对于二次方程ax²+bx+c=0,其根可以通过公式x=(-b±√(b²-4ac))/(2a)求得。

- 四则运算法则:加法、减法、乘法和除法的基本法则,用于计算数值运算。

1.2 几何公式- 长方形的面积公式:面积 = 长 ×宽。

- 圆的面积公式:面积= πr²,其中r为半径。

- 三角形的面积公式:面积 = 0.5 ×底 ×高。

1.3 概率与统计公式- 概率公式:概率 = 事件发生次数 / 总次数。

- 标准差公式:标准差= √(每个数与平均数之差的平方和的均值)。

2. 物理公式2.1 牛顿力学- 牛顿第二定律:力 = 质量 ×加速度。

- 动能公式:动能 = 1/2 ×质量 ×速度²。

- 万有引力公式:F = G × (m1 × m2) / r²,其中F为两物体之间的引力,G为引力常数,m1和m2为物体的质量,r为它们之间的距离。

2.2 热力学- 热力学第一定律:ΔU = Q - W,其中ΔU为系统内能的变化,Q为热量,W为对外界的功。

- 热力学第二定律:熵增原理,熵在自然过程中总是增加的。

2.3 光学- 折射定律:n₁sinθ₁= n₂sinθ₂,其中n₁和n₂为两种介质的折射率,θ₁和θ₂为入射角和折射角。

3. 化学公式3.1 反应速率公式- 反应速率的平均变化率:Δ[R]/Δt = Δ[R]/Δt,其中[R]表示反应物浓度,t表示时间。

- 速率常数公式:速率 = k[A]ⁿ[B]ᵐ,其中k为速率常数,[A]和[B]为反应物浓度,ⁿ和ᵐ为反应物的反应级数。

3.2 pH计算公式- pH = -log[H⁺],其中[H⁺]表示酸性溶液中的氢离子浓度。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

8 组相加=÷7=

现有一多层钢结构建筑,用设计标高控制安装结束后,发现 整体建筑物发生倾斜,对该建筑物用经纬仪检测倾斜量如图 所示,α =65° 已知 H1=, ,L=62m, A1B1 之间的距离 a=30cm, 问:(1)计算整幢建筑物的倾斜量 (2)整幢建筑物的倾斜是否满足规范要求

二次波:二倍板厚-显示深度=实际深度

一次波:水平-显示深度×K 值

某一工字钢梁(作为楼盖主梁使用,如图 1 所示)进行使用性能试验(试 验荷载控制在弹性范围以内),为测钢梁在荷载作用下的挠度,

在支座 A、B 以及跨中分别布置了三只百分表,分别为表 1、表 2 和表 3,三只百分表在正式试验加载前读数如图 2 所示,加载结束时的 读数如图 3 所示,实测跨中工字钢下翼缘平均拉应变为 ×10-4 (q), 试问:(1)根据图中百分表读数推测,该梁刚度是否满足规范要求 (2)根据实测应变值推算荷载 P 为多少(钢材的弹性模量为 E=×105 N/mm2 ,工字钢的的截面模量 W= ,忽略钢梁自重)(5 分) 根据最大挠度控制 1/400,荷载条件 25kn/m,看能满足的上部荷载要求

解:根据规范得扭矩系数:

扭矩系数平均值:

<< 判定扭矩系数为合格 标准偏差:

n

(Ki K)2

i1

n 1

8 组相加=÷7= 判定标准偏差为合格

扭剪型螺栓连接副预拉力、紧固轴力 P 和标准偏差计算公试:

一组扭剪型螺栓 M20×70 预拉力分别为、、、、、、、 解:紧固轴力平均值为: 8 组预拉力相加÷8=

6、抗滑移系数公式:

NV=截荷 KN P1=预拉力平均值之和 nf=2

预拉力(KN) 第一组

第二组

第三组

预拉力之和

345 343

滑移荷载 Nv(KN)

425 428 424

7、螺栓扭矩系数计算公式:K= P·d

T=施工扭矩值(机上实测) P=预拉力 d=螺栓直径

已测得 K 值(扭矩系数)但不知 T 值是多少可用下列公 式算出:T=k*p*d T 为在机上做出实际施拧扭矩。K 为 扭矩系数,P 为螺栓平均预拉力。D 为螺栓的公称直径。

3、光圆钢筋和带肋钢筋的截面积以公称直径为准, 标距=5×钢筋的直径。断后伸长同钢板算法。

4、 屈服力=屈服强度×原始截面积 最大拉力=抗拉强度×原始截面积 抗拉强度=最大拉力÷原始截面积 屈服强度=屈服力÷原始截面积

5、钢管整体拉伸:

原始截面积=(钢管外径—壁厚)×壁厚× (=) 标距与断后伸长率算法同钢板一样。

A1 aa BB11

A

B

A1 B1

H2 H1

α

H1 L

i=a/H1=

9、采用 K=2 的探头,对外径为 500mm 的钢管作接触法 周向探伤,能扫查到的最大壁厚为多少

Tm=D/2[1—(K/√1+K²)]= 500/2[1—(2/√1+2²)]=

10、超声波的当量 Δ=20lgH/H0 (dB) 例:显示屏上显 示一波高为 80mm,另一波高为 20mm,问前者比后者高 多少 dB 解:Δ=20lgH/H0 =20lg80/20=20lg4=2×20lg2=12(dB) 注:20lg2=6 20lg4=12 20lg8=18

Φ①

P

P

Φ③

A 2400

Φ② 2400

B 2400

3600

图一: ①

②

3600 ③

图二: ①

②

③

解:① f1= f2= f3= f1-[( f2+ f3)÷2]=[=÷2]=

②

×××10000××1000)

则荷载 P 为 m

11、防火涂料涂粘结(抗拉)强度计算: ƒb=F/A ƒb—粘结强度 Mpa F—最大拉伸载荷, A— 粘结面积 mm² 面积为 40mm2×40mm2 12、防火涂料涂抗压强度计算: R=P/ A R--抗压强度 P--最大压力载荷量 A—受 压面积 mm² 面积为 40mm2×40mm2 某钢结构室外工程施工中,采用了某工程生产的薄型防火涂 料,经抽样送到××检测公司进行抗拉强度测试,测试原始 记录数据如下:F180N,F270N,F3100N,F475N,F581N。试计算出 该防火涂料的抗拉强度值,并判定是否合格。(WH 型防火涂 料 fb ≥) 解:根据公式:

(水平刻度为 20 的,深度是 20mm,水平距离是 40 mm) (水平刻度为 40 的,深度是 20mm,水平距离是 80 mm)

14、常用计算公式: Nhomakorabea1、钢板拉伸: 原始截面积=长×宽

原始标距=原始截面积的根号× L0=K S0 k 为 S0 为原始截面积

断后伸长率=

断后标距-原始标距 ×100%

原始标距

原始截面积—断后截面积

断面收缩率=

×100%

原始截面积

Z=[(A0—A1)/A0]100%

2、圆材拉伸:

2

原始截面积= 4

( = D=直径)标距算法同钢板

超声波的当量 Δ=20lgH/H0 (dB) 例:显示屏上显示一波高为 80mm,另一波高为 20mm,问前者比后者高多少 dB 解:Δ=20lgH/H0 =20lg80/20 =20lg4 (=2×20lg2)=12(dB) 注:20lg2=6 20lg4=12 20lg8=18(先按 lg 再按 8 再×20 计 算器不同,有的是先按 8 再按 log 再×20)

530N·m,520N·m,560N·m,550N·m,589N·m,620N·m, 626N·m,559N·m K=T/(P*D) T—旋拧扭矩 P—螺栓预拉力 D—螺栓直径(第 一步先算 K 值,如 186*22=4092 再用 530/4092=,共算出 8 组的 K 值,再算出这 8 组的平均 K 值,第二步用每组的 K 值减去平均 K 值,得出的数求出它的 平方,第三步把 8 组平方数相加之和,除于 7 再开根号。得 出标准差。

8、螺栓标准偏差公式:

n

(Ki K)2

i 1

n 1

Ki=扭矩系数

K2=扭矩系数平均值 用每一组的扭矩系

数减去平均扭矩系数值再开平方,八组相加之和,再除于 7。

再开根号就是标准偏差。

例:随机从施工现场抽取 8 套进行扭矩系数复验,经检测: 螺栓直径为 22 螺栓预拉力分别为:186kN,179kN,192kN,179kN,200kN, 205kN,195kN,188kN; 相应的扭矩分别为:

则:

去掉最大和最小值,取三个平均值:

判定为合格

圆的周长公式C=2π r (2××圆的半径) 或×圆的直径(×Φ<) 圆的面积公式S=π r² 13、超声波焊缝探伤中,用 K2 的探头探测 T=30mm 的 对接焊缝,仪器按深度 1:1 调节扫描速度,探伤中在 示波屏水平刻度 20 和 40 处出现两个缺陷波,求此两个 缺陷在焊缝中的位置 答案:由已知可知,Tn=20<Tf1=30,F1 是一次波发现的,F1 的水平距离 和深度分别为:df1=20mm 水平 lf1=kd f1=2×20=40mm 又由已知可知,T=30<Tf2=40<2T=60,F2 是二次波发现的,F2 是水平 距离和深度分别为:df2=2T-nTf2=2×30-1*40=20 mm 水平:lf2= knTf2=2×1*40=80 mm