社会团体财务报表

社会团体财务报表

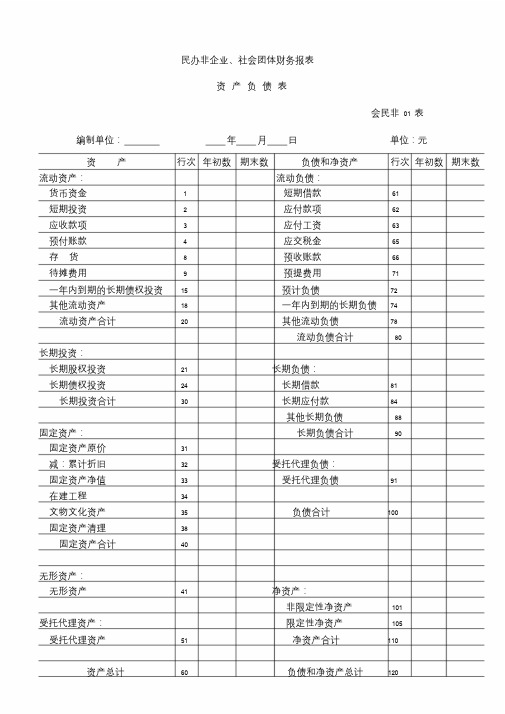

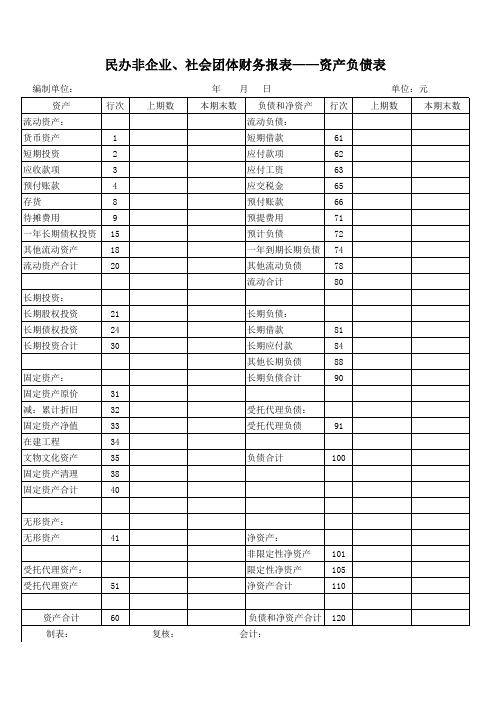

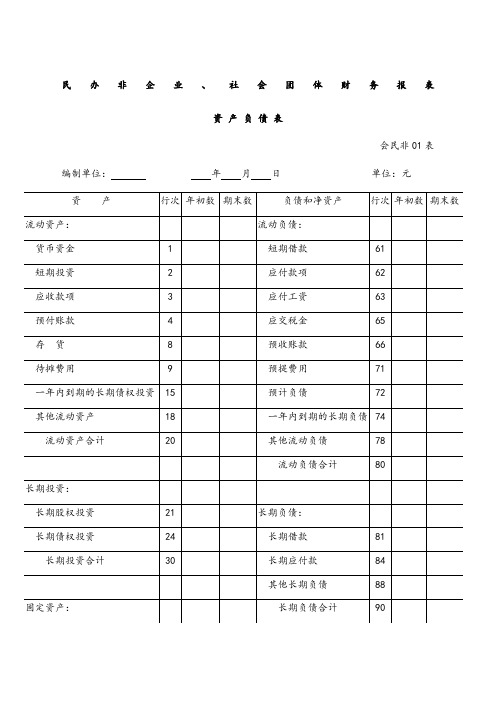

民办非企业、社会团体财务报表资产负债表会民非01表编制单位:年月日单位:元资产行次年初数期末数负债和净资产行次年初数期末数流动资产:流动负债:货币资金 1 短期借款61短期投资 2 应付款项62应收款项 3 应付工资63预付账款 4 应交税金65存货8 预收账款66待摊费用9 预提费用71一年内到期的长期债权投资15 预计负债72其他流动资产18 一年内到期的长期负债74 流动资产合计20 其他流动负债78流动负债合计80长期投资:长期股权投资21 长期负债:长期债权投资24 长期借款81 长期投资合计30 长期应付款84其他长期负债88固定资产:长期负债合计90固定资产原价31减:累计折旧32 受托代理负债:固定资产净值33 受托代理负债91在建工程34文物文化资产35 负债合计100固定资产清理38固定资产合计40无形资产:无形资产41 净资产:非限定性净资产101受托代理资产:限定性净资产105受托代理资产51 净资产合计110资产总计60 负债和净资产总计120业务活动表会民非02表编制单位:年月单位:元本月数本年累计数项目行次非限定性限定性合计非限定性限定性合计一、收入其中:捐赠收入 1会费收入 2提供服务收入 3商品销售收入 4政府补助收入 5投资收益 6其他收入9收入合计11二、费用(一)业务活动成本12其中:13141516(二)管理费用21(三)筹资费用24(四)其他费用28费用合计3540三、限定性净资产转为非限定性净资产45四、净资产变动额(若为净资产减少额,以“-”号填列)现金流量表会民非03表编制单位:年度单位:元项目行次金额一、业务活动产生的现金流量:接受捐赠收到的现金 1收取会费收到的现金 2提供服务收到的现金 3销售商品收到的现金 4政府补助收到的现金 5收到的其他与业务活动有关的现金8现金流入小计13提供捐赠或者资助支付的现金14支付给员工以及为员工支付的现金15购买商品、接受服务支付的现金16支付的其他与业务活动有关的现金19现金流出小计23业务活动产生的现金流量净额24二、投资活动产生的现金流量:收回投资所收到的现金25取得投资收益所收到的现金26处置固定资产和无形资产所收回的现金27收到的其他与投资活动有关的现金30现金流入小计34购建固定资产和无形资产所支付的现金35对外投资所支付的现金36支付的其他与投资活动有关的现金39现金流出小计43投资活动产生的现金流量净额44三、筹资活动产生的现金流量:借款所收到的现金45收到的其他与筹资活动有关的现金48现金流入小计50偿还借款所支付的现金51偿付利息所支付的现金52支付的其他与筹资活动有关的现金55现金流出小计58筹资活动产生的现金流量净额59四、汇率变动对现金的影响额60五、现金及现金等价物净增加额61。

民办非企业单位、社会团体财务报表.doc

民办非企业、社会团体财务报表资产负债表会民非01 表编制单位:年月日单位:元资产行次年初数期末数负债和净资产行次年初数期末数流动资产:流动负债:货币资金 1 短期借款61短期投资 2 应付款项62应收款项 3 应付工资63预付账款 4 应交税金65存货8 预收账款66待摊费用9 预提费用71一年内到期的长期债权投资15 预计负债72其他流动资产18 一年内到期的长期负债74 流动资产合计20 其他流动负债78流动负债合计80长期投资:长期股权投资21 长期负债:长期债权投资24 长期借款81 长期投资合计30 长期应付款84其他长期负债88固定资产:长期负债合计90 固定资产原价31减:累计折旧32 受托代理负债:固定资产净值33 受托代理负债91在建工程34文物文化资产35 负债合计100固定资产清理38固定资产合计40无形资产:无形资产41 净资产:非限定性净资产101受托代理资产:限定性净资产105 受托代理资产51 净资产合计110资产总计60 负债和净资产总计120业务活动表会民非02 表编制单位:年月单位:元本月数本年累计数项目行次非限定性限定性合计非限定性限定性合计一、收入其中:捐赠收入 1会费收入 2提供服务收入 3商品销售收入 4政府补助收入 5投资收益 6其他收入9收入合计11二、费用(一)业务活动成本12其中:13141516(二)管理费用21(三)筹资费用24(四)其他费用28费用合计35三、限定性净资产转为非40 限定性净资产四、净资产变动额(若为45 净资产减少额,以“- ”号填列)现金流量表会民非03 表编制单位:年度单位:元项目行次金额一、业务活动产生的现金流量:接受捐赠收到的现金 1收取会费收到的现金 2提供服务收到的现金 3销售商品收到的现金 4政府补助收到的现金 5收到的其他与业务活动有关的现金8现金流入小计13提供捐赠或者资助支付的现金14支付给员工以及为员工支付的现金15购买商品、接受服务支付的现金16支付的其他与业务活动有关的现金19现金流出小计23业务活动产生的现金流量净额24二、投资活动产生的现金流量:收回投资所收到的现金25取得投资收益所收到的现金26处置固定资产和无形资产所收回的现金27收到的其他与投资活动有关的现金30现金流入小计34购建固定资产和无形资产所支付的现金35对外投资所支付的现金36支付的其他与投资活动有关的现金39现金流出小计43投资活动产生的现金流量净额44三、筹资活动产生的现金流量:借款所收到的现金45收到的其他与筹资活动有关的现金48现金流入小计50偿还借款所支付的现金51偿付利息所支付的现金52支付的其他与筹资活动有关的现金55现金流出小计58筹资活动产生的现金流量净额59四、汇率变动对现金的影响额60五、现金及现金等价物净增加额61。

社会团体财务报表---精品管理资料

其他流动资产

18

一年内到期的长期负债

74

流动资产合计

20

其他流动负债

78

流动负债合计

80

长期投资:

长期股权投资

21

长期负债:

长期债权投资

24

长期借款

81

长期投资合计

30

长期应付款

84

其他长期负债

88

固定资产:

长期负债合计

90

固定资产原价

31

减:累计折旧

32

受托代理负债:

固定资产净值

33

受托代理负债

45

现金流量表

会民非03表

编制单位:年度单位:元

项目

行次

金额

一、业务活动产生的现金流量:

接受捐赠收到的现金

1

收取会费收到的现金

2

提供服务收到的现金

3

销售商品收到的现金

4

政府补助收到的现金

5

收到的其他与业务活动有关的现金

8

现金流入小计

13

提供捐赠或者资助支付的现金

14

支付给员工以及为员工支付的现金

15

购买商品、接受服务支付的现金

16

支付的其他与业务活动有关的现金

19

现金流出小计

23

业务活动产生的现金流量净额

24

二、投资活动产生的现金流量:

收回投资所收到的现金

25

取得投资收益所收到的现金

26

处置固定资产和无形资产所收回的现金

27

收到的其他与投资活动有关的现金

30

现金流入小计

34

购建固定资产和无形资产所支付的现金

社会团体财务报表-资产负债表+业务活动表+现金流量表+现金日记账 (1)

民办非企业、社会团体财务报表——资产负债表

编制单位: 资产 流动资产: 货币资产 短期投资 应收款项 预付账款 存货 待摊费用 一年长期债权投资 其他流动资产 流动资产合计 长期投资: 长期股权投资 长期债权投资 长期投资合计 固定资产: 固定资产原价 减:累计折旧 固定资产净值 在建工程 文物文化资产 固定资产清理 固定资产合计 无形资产: 无形资产 受托代理资产: 受托代理资产 资产合计 制表: 51 60 复核: 41 净资产: 非限定性净资产 限定性净资产 净资产合计 负债和净资产合计 会计: 101 105 110 120 31 32 33 34 35 38 40 负债合计 100 受托代理负债: 受托代理负债 91 21 24 30 长期负债: 长期借款 长期应付款 其他长期负债 长期负债合计 81 84 88 90 1 2 3 4 8 9 15 18 20 行次 上期数 年 本期末数 月 日 负债和净资产 流动负债: 短期借款 应付款项 应付工资 应交税金 预付账款 预提费用 预计负债 一年到期长期负债 其他流动负债 流动合计 61 62 63 65 66 71 72 74 78 80 行次 单位:元 上期数 本期末数

社会团体财务审计报告

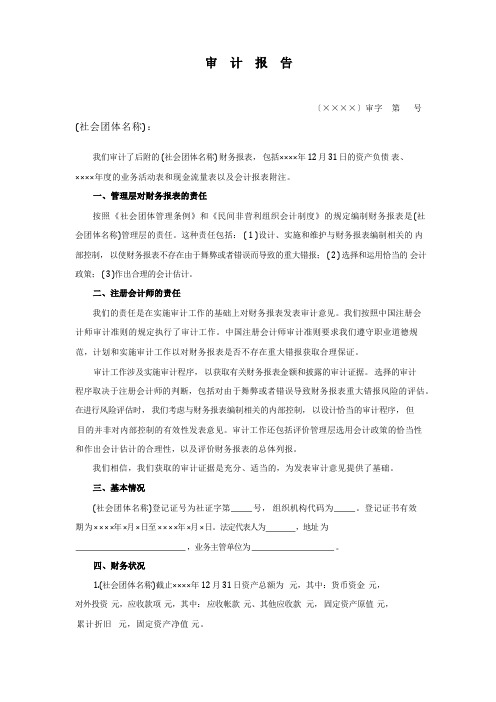

〔××××〕审字第号(社会团体名称):我们审计了后附的 (社会团体名称) 财务报表,包括××××年 12 月 31 日的资产负债表、××××年度的业务活动表和现金流量表以及会计报表附注。

按照《社会团体管理条例》和《民间非营利组织会计制度》的规定编制财务报表是(社会团体名称)管理层的责任。

这种责任包括: ( 1 )设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或者错误而导致的重大错报; ( 2 ) 选择和运用恰当的会计政策; ( 3 )作出合理的会计估计。

我们的责任是在实施审计工作的基础上对财务报表发表审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或者错误导致财务报表重大错报风险的评估。

在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。

审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

(社会团体名称)登记证号为社证字第号,组织机构代码为。

登记证书有效期为××××年×月×日至××××年×月×日。

法定代表人为,地址为,业务主管单位为。

1.(社会团体名称)截止××××年 12 月 31 日资产总额为元,其中:货币资金元,对外投资元,应收款项元,其中:应收帐款元、其他应收款元,固定资产原值元,累计折旧元,固定资产净值元。

社会团体财务报表

购建固定资产和无形资产所支付的现金

35

对外投资所支付的现金

36

支付的其他与投资活动有关的现金

39

现金流出小计

43

投资活动产生的现金流量净额

44

三、筹资活动产生的现金流量:

借款所收金

48

现金流入小计

50

偿还借款所支付的现金

51

偿付利息所支付的现金

52

支付的其他与筹资活动有关的现金

预计负债

72

其他流动资产

18

一年内到期的长期负债 74

流动资产合计

20

其他流动负债

78

流动负债合计

80

长期投资:

长期股权投资

21

长期负债:

长期债权投资

24

长期借款

81

长期投资合计

30

长期应付款

84

其他长期负债

88

固定资产:

长期负债合计

90

固定资产原价

31

减:累计折旧

32

固定资产净值

33

在建工程

34

业务活动表

会民非 02 表

年月

单位:元

行次

非限定性

本月数 限定性

本年累计数 合计 非限定性 限定性 合计

1 2 3 4 5 6 9 11

12 13 14 15 16

(二)管理费用

21

(三)筹资费用

24

(四)其他费用

28

费用合计

35

三、限定性净资产转为非 40 限定性净资产

四、净资产变动额(若为 45 净资产减少额,以“-” 号填列)

文物文化资产

35

固定资产清理

民办非企业单位、社会团体财务报表

民办非企业单位、社会团体财务报表民办非企业、社会团体财务报表资产负债表会民非01表编制单位: 年月日单位:元资产行次年初数期末数负债和净资产行次年初数期末数流动资产: 流动负债:货币资金 1 短期借款 61短期投资 2 应付款项 62应收款项 3 应付工资 63 预付账款 4 应交税金 65存货 8 预收账款 66待摊费用 9 预提费用 71一年内到期的长期债权投资 15 预计负债 72其他流动资产 18 一年内到期的长期负债 74流动资产合计 20 其他流动负债 78流动负债合计 80 长期投资:长期股权投资 21 长期负债:长期债权投资 24 长期借款 81长期投资合计 30 长期应付款 84其他长期负债 88 固定资产: 长期负债合计 90固定资产原价 31减:累计折旧 32 受托代理负债:固定资产净值 33 受托代理负债 91在建工程 34文物文化资产 35 负债合计 100固定资产清理 38固定资产合计 40无形资产:无形资产 41 净资产:非限定性净资产 101 受托代理资产: 限定性净资产 105受托代理资产 51 净资产合计 110资产总计 60 负债和净资产总计 120业务活动表会民非02表编制单位: 年月单位:元本月数本年累计数项目行次非限定性限定性合计非限定性限定性合计一、收入其中:捐赠收入 1 会费收入 2提供服务收入 3商品销售收入 4政府补助收入 5投资收益 6其他收入 9收入合计 11 二、费用 ,一,业务活动成本 12 其中: 13141516 ,二,管理费用 21 ,三,筹资费用 24 ,四,其他费用 28费用合计 35 三、限定性净资产转为非40 限定性净资产四、净资产变动额,若为45 净资产减少额~以“-”号填列,现金流量表会民非03表编制单位: 年度单位:元项目行次金额一、业务活动产生的现金流量:接受捐赠收到的现金 1收取会费收到的现金 2提供服务收到的现金 3销售商品收到的现金 4政府补助收到的现金 5收到的其他与业务活动有关的现金 8现金流入小计 13提供捐赠或者资助支付的现金 14支付给员工以及为员工支付的现金 15购买商品、接受服务支付的现金 16支付的其他与业务活动有关的现金 19现金流出小计 23业务活动产生的现金流量净额 24 二、投资活动产生的现金流量: 收回投资所收到的现金 25取得投资收益所收到的现金 26处置固定资产和无形资产所收回的现金 27收到的其他与投资活动有关的现金 30现金流入小计 34购建固定资产和无形资产所支付的现金 35对外投资所支付的现金 36支付的其他与投资活动有关的现金 39现金流出小计 43投资活动产生的现金流量净额 44 三、筹资活动产生的现金流量: 借款所收到的现金 45收到的其他与筹资活动有关的现金 48现金流入小计 50偿还借款所支付的现金 51偿付利息所支付的现金 52支付的其他与筹资活动有关的现金 55现金流出小计 58筹资活动产生的现金流量净额 59四、汇率变动对现金的影响额 60五、现金及现金等价物净增加额 61。

社会团体报表报告模板

附件社会团体财务审计报告模板(社会团体名称)××××年度审计报告目录页次一、审计报告二、基本情况统计表三、资产负债表四、业务活动表五、现金流量表六、会计报表附注七、会计师事务所营业执照复印件审计报告〔××××〕审字第号(社会团体名称):我们审计了后附的(社会团体名称)财务报表,包括××××年12月31日的资产负债表、××××年度的业务活动表和现金流量表以及会计报表附注。

一、管理层对财务报表的责任按照《社会团体管理条例》和《民间非营利组织会计制度》的规定编制财务报表是(社会团体名称)管理层的责任。

这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

二、注册会计师的责任我们的责任是在实施审计工作的基础上对财务报表发表审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致财务报表重大错报风险的评估。

在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。

审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、基本情况(社会团体名称)登记证号为社证字第号,组织机构代码为。

登记证书有效期为××××年×月×日至××××年×月×日。

社会团体换届财务工作报告

社会团体换届财务工作报告尊敬的各位会员:我代表新一届社会团体财务部,向大家汇报过去一年的财务工作情况,并对未来的工作进行规划和展望。

一、过去一年工作回顾在过去一年中,我们的财务部门认真履行职责,按照团体章程和财务制度,认真做好了各项财务工作。

具体工作如下:1.会费管理我们对会员的会费收取进行了规范化管理,每月按时收取会费,并及时更新会员名单和缴费情况。

同时,我们还对会费的使用进行了严格的监督和管理,确保了会费的合理使用。

2.财务报表编制我们按照团体章程和财务制度,及时编制了各项财务报表,包括收支明细表、资产负债表、现金流量表等,确保了财务数据的真实性和准确性。

3.经费管理我们对团体的经费进行了严格的管理和监督,确保了经费的合理使用和节约。

同时,我们还对团体的各项活动进行了经费预算和审批,确保了活动经费的合理使用和控制。

二、未来工作规划在新的一年中,我们将继续认真履行职责,做好各项财务工作。

具体规划如下:1.会费管理我们将继续规范会费的收取和使用,加强会费的监督和管理,确保会费的合理使用和节约。

2.财务报表编制我们将继续按照团体章程和财务制度,及时编制各项财务报表,确保财务数据的真实性和准确性。

3.经费管理我们将继续加强对团体经费的管理和监督,确保经费的合理使用和节约。

同时,我们还将加强对团体各项活动的经费预算和审批,确保活动经费的合理使用和控制。

4.财务培训我们将组织财务培训,提高财务人员的专业素质和工作能力,确保财务工作的规范化和专业化。

三、总结过去一年,我们的财务部门认真履行职责,做好了各项财务工作。

在新的一年中,我们将继续努力,加强财务管理和监督,确保团体财务的健康发展。

同时,我们也希望各位会员能够积极参与团体的财务工作,共同推动团体的发展和壮大。

谢谢大家!。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

对外投资所支付的现金

36

支付的其他与投资活动有关的现金

39

现金流出小计

43

投资活动产生的现金流量净额

44

三、筹资活动产生的现金流量:

借款所收到的现金

45

收到的其他与筹资活动有关的现金

48

现金流入小计

50

偿还借款所支付的现金

51

偿付利息所支付的现金

52

支付的其他与筹资活动有关的现金

55

现金流出小计

预计负债

72

其他流动资产

18

一年内到期的长期负债

74

流动资产合计

20

其他流动负债

78

流动负债合计

80

长期投资:

长期股权投资

21

长期负债:

长期债权投资

24

长期借款

81

长期投资合计

30

长期应付款

84

其他长期负债

88

固定资产:

长期负债合计

90

固定资产原价

31

减:累计折旧

32

受托代理负债:

固定资产净值

33

受托代理负债

限定性

合计

非限定性

限定性

合计

一、收 入

其中:捐赠收入

1

会费收入

2

提供服务收入

3

商品销售收入

4

政府补助收入

5

投资收益

6

其他收入

9

收入合计

11

二、费 用

(一)业务活动成本

12

其中:

13

14

15

16

(二)管理费用

21

(三)筹资费用

24

(四)其他费用

28

费用合计

35

三、限定性净资产转为非限定性净资产

40

四、净资产变动额(若为净资产减少额,以“-”号填列)

91

在建工程

34

文物文化资产

35

负债合计

100

固定资产清理

38

固定资产合计

40

无形资产:

无形资产

41

净资产:

非限定性净资产

101

受托代理资产:

限定性净资产

105

受托代理资产

51

净资产合计

110

资产总计

60

负债和净资产总计

120

业 务 活 动 表

编制单位:年月 单位:元

项 目

行次

本月数

本年累计数

非限定性

购买商品、接受服务支付的现金

16

支付的其他与业务活动有关的现金

19

现金流出小计

23

业务活动产生的现金流量净额

24

二、投资活动产生的现金流量:

收回投资所收到的现金

25

取得投资收益所收到的现金

26

处置固定资产和无形资产所收回的现金

27

收到的其他与投资活动有关的现金

30

现金流入小计

34

购建固定资产和无形资产所支付的现金

45

现 金 流 量 表

编制单位:年度 单位:元

项 目

行次

金 额

一、业务活动产生的现金流量:

接受捐赠收到的现金

1

收取会费收到的现金

2

提供服务收到的现金

3

销售商品收到的现金

4

政府补助收到的现金

5

收到的其他与业务活动有关的现金

8ቤተ መጻሕፍቲ ባይዱ

现金流入小计

13

提供捐赠或者资助支付的现金

14

支付给员工以及为员工支付的现金

15

58

筹资活动产生的现金流量净额

59

四、汇率变动对现金的影响额

60

五、现金及现金等价物净增加额

61

民办非企业、社会团体财务报表

资 产 负 债 表

编制单位:年月日 单位:元

资 产

行次

年初数

期末数

负债和净资产

行次

年初数

期末数

流动资产:

流动负债:

货币资金

1

短期借款

61

短期投资

2

应付款项

62

应收款项

3

应付工资

63

预付账款

4

应交税金

65

存 货

8

预收账款

66

待摊费用

9

预提费用

71

一年内到期的长期债权投资

15