税务行政许可申请表填写样本

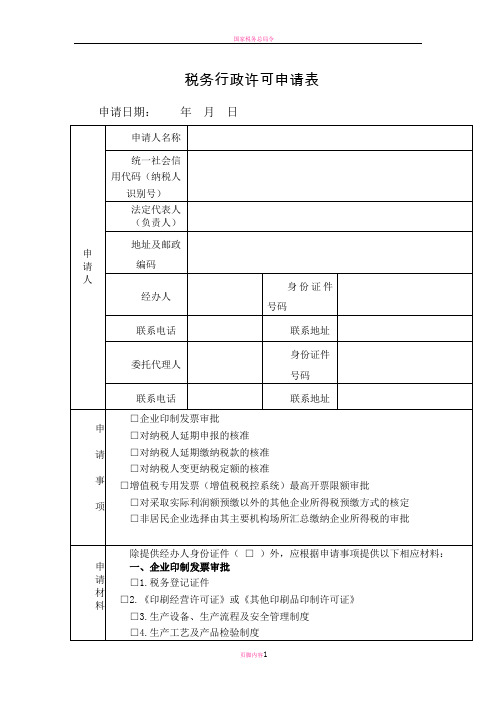

税务行政许可申请表

身份证件

住址

电话

申

请

事

项

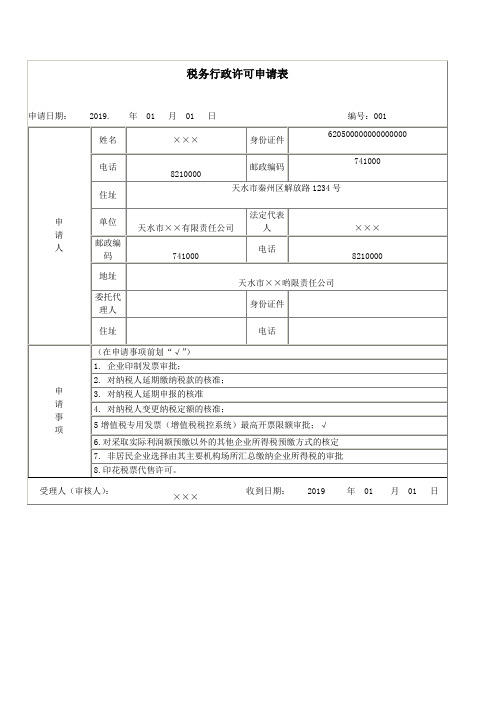

(在申请事项前划“√”)

1. 企业印制发票审批;

2. 对纳税人延期缴纳税款的核准;

3. 对纳税人延期申报的核准

4. 对纳税人变更纳税定额的核准;

5增值税专用发票(增值税税控系统)最高开票限额审批;√

6.对采取实际利润额预缴以外的其他企业所得税预缴方式的核定

7. 非居民企业选择由其主要机构场所汇总缴纳企业所得税的审批

8.印花税票代售许可。

受理人(审核人):

×××

收到日期: 2019 年 01 月 01 日

税务行政许可申请表

申请日期: 2019. 年 01 月 01 日

编号:001

申

请

人

姓名

×××

身份证件

620500000000000000

电话

8210000

邮政编码

741000

住址

天水市秦州区解放路1234号

单位

邮政编码

741000

电话

8210000

地址

天水市××哟限责任公司

税务行政许可申请表_11

年 月 日

受理人(审核人): 收到日期: 年 月 日

注:

1.本表适用于涉及税务行政许可项目申请时使用;

2、本表一式一份, 税务机关留存;

税务行许可申请表

申请日期

编号

纳税人识别号

纳税人名称

姓名

住址

身份证件名称

证件号码

电话

邮政编码

单位

法定代表人

邮政编码

电话

地址

委托代理人

电话号码

身份证件名称

证件号码

住址

申请事项

(在申请事项前划“√”)

1.指定企业印制发票;

2.印制有本单位名称的发票;

3.对增值税防伪税控系统最高开票限额的审批;

4.印花税票代售许可。

税务行政许可申请表(正反两面打印)

□6.因不可抗力,导致纳税人发生较大损失,正常生产经营活动受到较大影响的,应报送因不可抗力的灾情报告或公安机关出具的事故证明

三、对纳税人延期申报的核准

□1.《延期申报申请核准表》

□2.确有困难不能正常申报的情况说明

相关证明材料

五、增值税专用发票(增值税税控系统)最高开票限额审批

□增值税专用发票最高开票限额申请单

六、对采取实际利润额预缴以外的其他企业所得税预缴方式的核定

□按照月度或者季度的实际利润额预缴确有困难的证明材料

七、非居民企业选择由其主要机构场所汇总缴纳企业所得税的审批

□1.汇总缴纳企业所得税的机构、场所对其他机构、场所负有管理责任的证明材料

□2.设有完整的账簿、凭证,能够准确反映各机构、场所的收入、成本、费用和盈亏情况的证明材料

□4.生产工艺及产品检验制度

□5.保存、运输及交付相关制度

二、对纳税人延期缴纳税款的核准

□1.《延期缴纳税款申请审批表》

□2.纳税人申请延期缴纳税款报告(详细说明申请延期原因,人员工资、社会保险费支出情况,连续3个月缴纳税款情况)

□3.当期货币资金余额情况及所有银行存款账户的对账单

□4.应付职工工资和社会保险费等省税务机关要求提供的支出预算

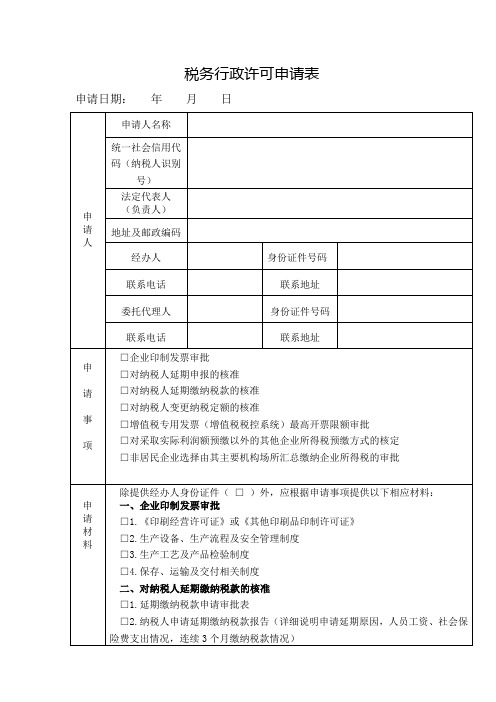

税务行政许可申请表

申请日期:年月日

申

请

人

申请人名称

统一社会信用代码(纳税人识别号)

法定代表人

(负责人)

地址及邮政编码

经办人

身份证件号码

联系电话

联系地址

委托代理人

身份证件号码

联系电话

联系地址

申

请

事

项

□企业印制发票审批

□对纳税人延期申报的核准

税务行政许可申请表填表范本

□1.汇总缴纳企业所得税的机构、场所对其他机构、场所负有管理责任的证明材料

□2.设有完整的账簿、凭证,能够准确反映各机构、场所的收入、成本、费用和盈亏情况的证明材料

委托代理人提出申请的,还应当提供代理委托书( □ )、代理人身份证件( □ )。

三、对纳税人延期申报的核准

□1.《延期申报申请核准表》

□2.确有困难不能正常申报的情况说明

四、对纳税人变更纳税定额的核准

□申请变更纳税定额的相关证明材料

五、增值税专用发票(增值税税控系统)最高开票限额审批

□增值税专用发票最高开票限额申请单

六、对采取实际利润额预缴以外的其他企业所得税预缴方式的核定

□按照月度或者季度的实际利润额预缴确有困难的证明材料

委托代理人

身份证件号码

联系电话

联系地址

申

请

事

项

□企业印制发票审批

□对纳税人延期申报的核准

□对纳税人延期缴纳税款的核准请选择对应项目打“√”

□对纳税人变更纳税定额的核准

□增值税专用发票(增值税税控系统)最高开票限额审批

□对采取实际利润额预缴以外的其他企业所得税预缴方式的核定

□非居民企业选择由其主要机构场所汇总缴纳企业所得税的审批

申请日期:20XX年XX月XX日

收件人: 收件日期: 年 月 日

编 号:

□1.《延期缴纳税款申请审批表》

□2.纳税人申请延期缴纳税款报告(详细说明申请延期原因,人员工资、社会保险费支出情况,连续3个月缴纳税款情况)

□3.当期货币资金余额情况及所有银行存款账户的对账单

□4.应付职工工资和社会保险费等省税务机关要求提供的支出预算

税务行政许可申请表

税务行政许可申请表申请日期:年月日

收件人:收件日期:年月日编号:

税务行政许可申请材料接收清单申请日期:年月日

经办人/代理人(签字确认):

主管税务机关收件人:收件日期:年月日税务行政许可实施机关收件人:收件日期:年月日

注:1.本清单仅适用于代办转报情形。

2.主管税务机关对申请材料进行形式审查,本清单所列申请材料

齐全,符合法定形式的,予以转报。

3.本清单一式三份,申请人、主管税务机关、税务行政许可实施

机关各留存一份。

4.自年月日起,申请人可通过途径查

询受理结果。

A13005税务行政许可申请表

A13005《税务行政许可申请表》

【分类索引】

业务部门

政策法规司

业务类别

税务管理基础事项

表单类型

纳税人填报

设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于税务行政许可若干问题的公告》(国家税务总局公告2 016年第11号)

《国家税务总局关于简化税务行政许可事项办理程序的公告》(国家税务总局公告2017年第21号)

《国家税务总局关于公布已取消税务行政许可事项的公告》(国家税务总局公告2019年第11号)

《国家税务总局关于进一步简化税务行政许可事项办理程序的公告》(国家税务总局公告2019年第34号)

【表单】

税务行政许可申请表

申请日期: 年 月 日

收件人: 收件日期: 年 月 日编 号:

【表单说明】

无。

税务行政许可申请表示范文本:

6.对采取实际利润额预缴以外的其他企业所得税预缴方式的核定()

7.非居民企业选择由其主要机构场所汇总缴纳企业所得税的审批()

受理人(审核人): 收到日期:年 月 日

附件2:示范文本:

税务行政许可申请表

申请日期: 年 月 日编号:

申请人

姓名

身份

证件

电话

邮政

编码

住址

单位

法定代表人

邮政编码

电话

地址委托代理人身份证件住址电话申请事项

(在申请事项后划“√”)

1.企业印制发票审批()

2.对纳税人延期缴纳税款的核准()

3.对纳税人延期申报的核准()

4.对纳税人变更纳税定额的核准()

税务行政许可申请表(票种核定)

税务行政许可申请表

(票 种 核 定)

纳税人识别号 纳 税 编 码 纳税人名称:

1、本表条形码具有唯一性,表格复印使用无效;条形码区域请保持整洁;

2、请在指定区域内盖纳税人公章;

3、证件名称指身份证、护照、军官证等身份证明或其他证件;

4、申请类型分为三项。

当纳税人原票种核定不能满足经营需要,要求增购某一种类发票的,应在申请类型栏选择“增 加种类”项;当纳税人的经营不再需要某一种类发票时,应在申请类型栏选择“取消种类”项;当纳税人某一种类 发票的原核定数量不能满足经营需要,要求增加领购发票数量的,应在申请类型栏选择“修改数量”项(发票种类 简称附后)。

制版日期:2005年02月21日。

税务行政许可申请表

□5.《资产负债表》

□6.因不可抗力,导致纳税人发生较大损失,正常生产经营活动受到较大影响的,应报送因不可抗力的灾情报告或公安机关出具的事故证明

二、对纳税人延期申报的核准

□1.《延期申报申请核准表》

□2.确有困难不能正常申报的情况说明

三、对纳税人变更纳税定额的核准

□申请变更纳税定额的相关证明材料

四、对采取实际利润额预缴以外的其他企业所得税预缴方式的核定

□按照月度或者季度的实际利润额预缴确有困难的证明材料

五、对办理税务登记(开业、变更、验证和换证)核准

□税务登记证件(或“三证合一”后载有社会信用统一代码的营业执照)

委托代理人提出申请的,还应当提供代理委托书(□)市青秀区XX路X号

委托代理人

王强

身份证件号码

XXXXXXXXXXXX

联系电话

XXXXXXXXXXX

联系地址

南宁市兴宁区XX路X号

申

请

事

项

□对纳税人延期申报的核准

□对纳税人延期缴纳税款的核准

□对纳税人变更纳税定额的核准

□对采取实际利润额预缴以外的其他企业所得税预缴方式的核定

☑对办理税务登记(开业、变更、验证和换证)核准

收件人:收件日期:年月日

编号:

附件4

税务行政许可申请表

申请日期:201X年X月X日

申

请

人

申请人名称

广西南宁市XX有限责任公司

统一社会信用代码(纳税人识别号)

XXXXXXXXXXXXXXXXXX

法定代表人

(负责人)

张三

地址及邮政编码

XXXXXX

经办人

税务行政许可申请表

税务行政许可申请表申请日期:年月日申请人申请人名称统一社会信用代码(纳税人识别号)法定代表人(负责人)地址及邮政编码经办人身份证件号码联系电话联系地址委托代理人身份证件号码联系电话联系地址申请事项□企业印制发票审批□对纳税人延期申报的核准□对纳税人延期缴纳税款的核准□增值税专用发票(增值税税控系统)最高开票限额审批□对纳税人变更纳税定额的核准□对采取实际利润额预缴以外的其他企业所得税预缴方式的核定申请材料除提供经办人身份证件(□)外,应根据申请事项提供以下相应材料:一、企业印制发票审批□1.《印刷经营许可证》或《其他印刷品印制许可证》□2.生产设备、生产流程及安全管理制度□3.生产工艺及产品检验制度□4.保存、运输及交付相关制度二、对纳税人延期缴纳税款的核准□1.延期缴纳税款申请审批表□2.纳税人申请延期缴纳税款报告(详细说明申请延期原因,人员工资、社会保申请材料险费支出情况,连续3个月缴纳税款情况。

因不可抗力,导致纳税人发生较大损失,正常生产经营活动受到较大影响的,在报告中对不可抗力情况进行说明并承诺:“以上情况属实,特此承诺。

”)□3.当期货币资金余额情况及所有银行存款账户的对账单□4.应付职工工资和社会保险费等省税务机关要求提供的支出预算□5.资产负债表三、对纳税人延期申报的核准□1.延期申报申请核准表□2.确有困难不能正常申报的情况说明四、对纳税人变更纳税定额的核准□申请变更纳税定额的相关证明材料五、增值税专用发票(增值税税控系统)最高开票限额审批□增值税专用发票最高开票限额申请单六、对采取实际利润额预缴以外的其他企业所得税预缴方式的核定□按照月度或者季度的实际利润额预缴确有困难的证明材料委托代理人提出申请的,还应当提供代理委托书(□)、代理人身份证件(□)。

收件人:收件日期:年月日编号:。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

三、对纳税人延期申报的核准

□1.《延期申报申请核准表》

□2.确有困难不能正常申报的情况说明

四、对纳税人变更纳税定额的核准

□申请变更纳税定额的相关证明材料

五、增值税专用发票(增值税税控系统)最高开票限额审批

□6.因不可抗力,导致纳税人发生较大损失,正常生产经营活动受到较大影响的,应报送因不可抗力的灾情报告或公安机关出具的事故证明

三、对纳税人延期申报的核准

□1.《延期申报申请核准表》

□2.确有困难不能正常申报的情况说明

四、对纳税人变更纳税定额的核准

√□申请变更纳税定额的相关证明材料

五、增值税专用发票(增值税税控系统)最高开票限额审批

□增值税专用发票最高开票限额申请单

六、对采取实际利润额预缴以外的其他企业所得税预缴方式的核定

□按照月度或者季度的实际利润额预缴确有困难的证明材料

七、非居民企业选择由其主要机构场所汇总缴纳企业所得税的审批

□1.汇总缴纳企业所得税的机构、场所对其他机构、场所负有管理责任的证明材料

□2.设有完整的账簿、凭证,能够准确反映各机构、场所的收入、成本、费用和盈亏情况的证明材料

联系地址

X市X路X号

委托代理人

王五

身份证件号码

450330XXXXXXXXXXXX

联系电话

150XXXXXXXX

联系地址

X市X路X号

申

请

事

项

□企业印制发票审批

□对纳税人延期申报的核准

□对纳税人延期缴纳税款的核准

□增值税专用发票(增值税税控系统)最高开票限额审批

√□对纳税人变更纳税定额的核准

□对采取实际利润额预缴以外的其他企业所得税预缴方式的核定

□非居民企业选择由其主要机构场所汇总缴纳企业所得税的审批

申请材料

申请材料

除提供经办人身份证件(√□)外,应根据申请事项提供以下相应材料:

一、企业印制发票审批

□1.税务登记证件

□2.《印刷经营许可证》或《其他印刷品印制许可证》

□3.生产设备、生产流程及安全管理制度

□4.生产工艺及产品检验制度

□5.保存、运输及交付相关制度

八、印花税票代售许可

□1.加盖单位公章的财务管理、现金管理、印花税票的保管管理办法

□2.《银行开户许可证》

委托代理人提出申请的,还应当提供代理委托书(□)、代理人身份证件(□)。

收件人:收件日期:年月日

二、对纳税人延期缴纳税款的核准

□1.《延期缴纳税款申请审批表》

□2.纳税人申请延期缴纳税款报告(详细说明申请延期原因,人员工资、社会保险费支出情况,连续3个月缴纳税款情况)

□3.当期货币资金余额情况及所有银行存款账户的对账单

□4.应付职工工资和社会保险费等省税务机关要求提供的支出预算

□5.《资产负债表》

八、印花税票代售许可

□1.加盖单位公章的财务管理、现金管理、印花税票的保管管理办法

□2.《银行开户许可证》

委托代理人提出申请的,还应当提供代理委托书(□)、代理人身份证件(□)。

收件人:赵六 收件日期:201X年XX月XX日

编号:XX号

税务行政许可申请表

申请日期:年 月日

申

请

人

申请人名称

统一社会信用代码(纳税人识别号)

二、对纳税人延期缴纳税款的核准

□1.《延期缴纳税款申请审批表》

□2.纳税人申请延期缴纳税款报告(详细说明申请延期原因,人员工资、社会保险费支出情况,连续3个月缴纳税款情况)

□3.当期货币资金余额情况及所有银行存款账户的对账单

□4.应付职工工资和社会保险费等省税务机关要求提供的支出预算

□5.《资产负债表》

□增值税专用发票最高开票限额申请单

六、对采取实际利润额预缴以外的其他企业所得税预缴方式的核定

□按照月度或者季度的实际利润额预缴确有困难的证明材料

七、非居民企业选择由其主要机构场所汇总缴纳企业所得税的审批

□1.汇总缴纳企业所得税的机构、场所对其他机构、场所负有管理责任的证明材料

□2.设有完整的账簿、凭证,能够准确反映各机构、场所的收入、成本、费用和盈亏情况的证明材料

法定代表人

(负责人)

地址及邮政编码

经办人

身份证件号码

联系电话

联系地址委托代理人身份证件号码联系电话联系地址

申

请

事

项

□企业印制发票审批

□对纳税人延期申报的核准

□对纳税人延期缴纳税款的核准

□增值税专用发票(增值税税控系统)最高开票限额审批

□对纳税人变更纳税定额的核准

□对采取实际利润额预缴以外的其他企业所得税预缴方式的核定

□非居民企业选择由其主要机构场所汇总缴纳企业所得税的审批

申请材料

申请材料

除提供经办人身份证件(√□)外,应根据申请事项提供以下相应材料:

一、企业印制发票审批

□1.税务登记证件

□2.《印刷经营许可证》或《其他印刷品印制许可证》

□3.生产设备、生产流程及安全管理制度

□4.生产工艺及产品检验制度

□5.保存、运输及交付相关制度

税务行政许可申请表(填写样本)

申请日期:201X年 XX 月 XX 日

申

请

人

申请人名称

XXXXXXXXX公司

统一社会信用代码(纳税人识别号)

450100XXXXXXXXX

法定代表人

(负责人)

张三

地址及邮政编码

X市X路X号

经办人

李四

身份证件号码

450330XXXXXXXXXXXX

联系电话

136XXXXXXXX