增值税即征即退申请审批表

增值税即征即退企业审核(评估)分析表

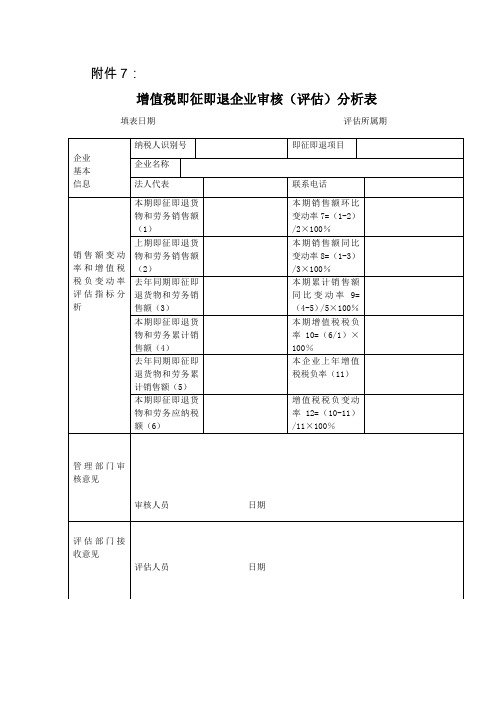

附件7:

增值税即征即退企业审核(评估)分析表填表日期评估所属期

说明:1、销售额变动率评估指标的正常区间为±50%,增值税税负变动率估指标的正常区间±30%;第7、8、9、12项指标中任意1项异常,管理部门都要暂停退税审批,进行分析审核。

2、本期销售额环比变动率=(本期即征即退货物和劳务销售额-上期即征即退货物和劳务销售额)÷上期即征即退货物和劳务销售额×100%

3、本期销售额同比变动率=(本期即征即退货物和劳务销售额-去年同期即征即退货物和劳务销售额)÷去年同期即征即退货物和劳务销售额×100%

4、本期累计销售额同比变动率=(本期即征即退货物和劳务累计销售额-去年同期即征即退货物和劳务累计销售额)÷去年同期即征即退货物和劳务累计销售额×100%

5、本期增值税税负率=本期即征即退货物和劳务应纳税额÷本期即征即退货物和劳务销售额×100%

6、本企业上年增值税税负率=上年度即征即退货物和劳务应纳税额÷上年度即征即退货物和劳务销售额×100%

7、增值税税负变动率=(本期增值税税负率-本企业上年增值税税负率)÷本企业上年增值税税负率×100%。

退税申请审批表正式版

退税申请审批表正式版退税申请审批表纳税人识别号:退税申请审批表填表说明一、本表适用于各种纳税人的政策性退税和多缴税款的退付。

二、退税种类包括下列内容:01 销售供出口货物退税02 外商投资企业采购国产设备退税03 外商投资企业国外修理修配收入退税11 社会福利企业增值税返还12 社会福利企业所得税返还21 校办企业增值税返还22 校办企业所得税返还23 宣传文化单位出版物增值税退税31 高校高新技术产品增值税退税32 软件及集成电路产品增值税退税33 高新技术产业增值税退税34 软件及集成电路企业退所得税35 高新技术企业退所得税41 资源综合利用产品增值税退税42 资源综合利用企业退所得税51 废旧物资回收业务增值税退税61 饲料产品增值税退税71 环保企业增值税退税72 利用三剩物与次小薪材为原料生产加工的列举综合利用产品增值税退税81 内资企业采购国产设备退增值税82 外资企业采购国产设备退增值税90 减免退税98 其他返还99 其他退税三、申请退还方式、审批退还方式包括下列内容:04 退税05 抵欠税06 抵下期税款四、税票信息按照已缴税款税票信息填写,每行只能填写一张税票内容。

五、审批退税金额填写经税务机关确认准予退税的总金额。

六、本表份数根据实际审批税务机关的多少而定。

附件7:注销税务登记申请审批表纳税人编码:4406**********使用说明一、本表依据《广东省地方税务局注销税务登记管理办法》设置。

二、适用范围:纳税人、扣缴义务人(以下简称“纳税人”)发生解散、破产、撤销、被吊销营业执照及其他情形而依法终止纳税义务,或者因住所、经营地点变动而涉及改变税务登记机关的,向原税务登记机关申报办理注销税务登记时使用。

三、纳税人办理注销登记时,应根据不同情况向主管地方税务机关如实提供以下证件和资料:(一)上级主管部门批文或股东会决议及其它有关证明文件原件及复印件;纳税人被工商行政管理机关吊销的,应提供工商行政管理机关发布的吊销决定文件原件及复印件;(二)原发放的税务登记证件正、副本;(三)需要缴销的发票;(四)其他有关资料。

增值税即征即退备案表

税务资格备案表纳税人识别号纳税人名称

□安置残疾人就业增值税即征即退资格备案

□软件企业增值税即征即退资格备案

税务资格备案事项□资源综合利用增值税即征即退资格备案

□黄金交易期货增值税即征即退资格备案

□飞机维修劳务增值税即征即退资格备案

□大型水电企业增值税即征即退资格备案

□光伏发电增值税即征即退资格备案

□管道运输服务增值税即征即退资格备案

□国内货物运输服务、仓储服务和装卸搬运服务增值税即征即退资格备案□有形动产融资租赁服务增值税即征即退资格备案

□生产销售铂金增值税即征即退资格备案

□其他:_________________________

附报资料:

财务负责人:经办人:(公章)

年月日

受理人(签章):受理税务机关(章)

年月日

【表单说明】无。

增值税即征即退申请报告(软件产品)六

增值税即征即退申请报告(软件产品)

一、企业基本情况

本公司为,税号:,实际主要生产产品为计算机相关软件产品、显示屏相关软件产品的开发及销售;我公司自主研发软件产品:,取得了中华人民共和国国家的“计算机软件著作登记证书”。

二、申请退税的项目、理由、依据、范围等

根据财税[2011]100号财政部、国家税务总局关于软件产品增值税政策的退知,我单位自主研发的软件产品属于纯软件产品,享受此政策通知。

三、退税金额计算表(纯软件产品)

软件产品增值税即征即退计算表

税款所属时间:自2020年06月01日至2020 年06月30日

注:应退增值税计算公式:⑥=①×[⑤÷①×100%-3%];

四、其他说明(包括产品性能指标说明、已退税情况、财务核算情况等)

我公司06月份签订合同后,按照合同要求发货,按照要求已开具增值税专用发票,确认收入。

企业负责人签名:

(加盖企业公章)。

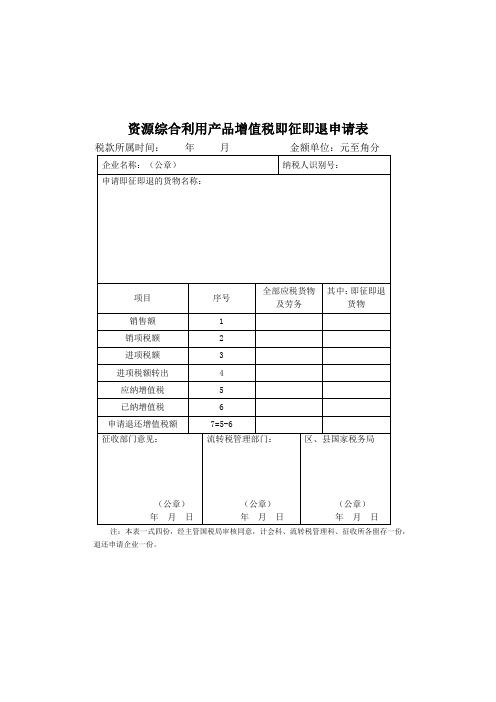

资源综合利用产品增值税即征即退申请表

(公章)

年 月 日

区、县国家税务局

(公章)

年 月 日

注:本表一式四份,经主管国税局审核同意,计会科、流转税管理科、征收所各留存一份,

退还申请企业一份。

资源综合利用产品增值税即征即退申请表

税款所属时间: 年 月金额单位:元至角分

企业名称:(公章)

纳税人识别号:

申请即征即退的货物名称:

项目

序号

全部应税货物及劳务

其中:即征即退货物

销售额

1

销项税额

2

进项税额

3

进项税额转出

4

应纳增值税

5

已纳增值税

6

申请退还增值税额

7=5-6

征收部门意见:

Байду номын сангаас(公章)

年 月 日

软件产品增值税即征即退申请表

附件一:软件产品增值税即征即退申请表

所属时期: 2011年 月

单位名称:力信测量系统有限公司联系电话:56807268

填表说明:

1、第5行=《增值税纳税人申报表(适用于一般纳税人)》第 18 项“实际抵扣税额”;

2、第6行=第5行×第2行÷第1行;能单独计算自行开发生产软件产品进项税额的按实际发生额填列;

3、第7行=第3行-第5行;第8行=第4行-第6行;第10行=第9行×第8行÷第7行;第11行=第8行÷第2行;

4、第12行数值,当第11行>3%时,第12行=(第11行-3%)×第2行,且第12行<第10行; 当第11行<3%时,第12行=0;

5、本表一式三份,经审核后一份退企业,一份留税务所,一份留区局。

日

月 日

月 日时,第12行=0;。

软件产品增值税退税申请表格模板(含填表格模板说明

欢迎阅读

退(抵)税申请审批表

备注:1. 本表适用于享受税收优惠政策纳税人办理减免退税。

2. 纳税人退税账户与原缴税账户不一致的,须另行提交资料,并经税务机关确认。

3.本表一式四联,纳税人一联、税务机关三联。

填表说明:

一、申请人名称:填写纳税人或扣缴义务人姓名。

二、申请人身份:选择“纳税人”或“扣缴义务人”。

三、联系人名称:填写联系人姓名。

四、联系人电话:填写联系人固定电话号码或手机号码。

五、纳税人名称:填写税务登记证所载纳税人的全称

六、纳税人识别号:填写税务机关统一核发的税务登记证号码。

七、原完税情况:分税种、品目名称、税款所属时期、税票号码、实缴金额等项目,填写申请办理退税的已入库信息。

上述信息应与完税费(缴款)凭证复印件、完税费(缴款)凭证原件或完税电子信息一致。

八、申请退税金额:填写申请退(抵)税的金额,应小于等于原完税情况实缴金额合计。

九、退税政策依据:填写享受税收优惠政策依据,即政策文件名称、文号、适用政策条款等内容。

另外如果纳税人本次退税账户与原缴税账户不一致,申请人需在此注明,并须另行提交资料,经税务机关登记确认。

十、受理情况:填写核对接收纳税人、扣缴义务人资料的情况。

十一、核实情况:分税种、品目名称、税款所属时期、税票号码、减免性质名称及代码,分别填写应退(抵)

2、。

软件产品增值税即征即退申请表

其中:自行开发生产软件产品应纳增值税税额

8

当期实际已纳增值税税额

9

其中:自行开发生产软件产品已纳增值税税额

10

自行开发软件产品实际增值税税负

11

(%)

(%)

当期申请增值税即征即退金额

12

申请单位盖章:

法人代表签章:

年 月 日

税务管理员意见:

年月 日

税务所意见:

年 月 日

货物和劳务税处意见:

年 月 日

局长室意见:

年 月 日

填表说明:

1.第5行=《增值税纳税人申报表(适用于一般纳税人)》第 18 项“实际抵扣税额”;

2.第6行=第5行×第2行÷第1行;能单独计算自行开发生产软件产品进项税额的按实际发生额填列;

3.第7行=第3行-第5行;第8行=第4行-第6行;第10行=第9行×第8行÷第7行;第11行=第8行÷第2行;

4.第12行数值,当第11行>3%时,第12行=(第11行-3%)×第2行,且第12行<第10行; 当第11行<3%时,第12行=0;

5.本表一式二份,经审核后一份留税务所,一份留区局。

软件产品增值税即征即退申请表

所属时期:年 月

单位名称:联系电话:

税务登记证号:银行帐号:单位:元

项 目

行次

企业申请数

税务审核数

当期增值税应税销售额

1

其中:自行开发生产软件产品应税销售额

2

当期销项税额

3

其中:自行开发生产软件产品销项税额

4

当期进项税额

5

其中:自行开发生产软件产品进项税额

6ห้องสมุดไป่ตู้

当期应纳增值税额

残疾人就业安置单位增值税退税申请审核表

上月止累计待退税额

本年累计即征即退货物已交增值税额

申请退税金额

企业负责人签名:

日期:

主管税务机关审核意见

经办人:负责人:(公章)

日期:

说明:1、“可享受即征即退优惠的销售收入”填写申请退税所属期纳税申报表“即征即退货物及劳务”栏销售额,不得包括生产销售消费税应税货物和直接销售外购货物以及销售委托外单位加工的货物所取得的收入。

残疾人就业安置单位增值税退税申请审核表

金额单位:元企业名称(章) Nhomakorabea纳税人识别号

福利企业证书编号

申请退税所属期:年月

当月人员情况

在职职工总人数:

可计算退税额度的残疾职工人数:

残疾职工占在职职工总人数的比例(%):

当月销售收入及应纳税额情况

全部销售收入:

可享受即征即退优惠的销售收入:

可享受即征即退优惠的应纳税额:

2、“当月应退增值税额”=当月可计算退税额度的残疾职工人数×每位残疾人员年退税额÷12

资源综合利用产品增值税即征即退申请

资源综合利用产品增值税即征即退申请

业务概述

符合条件的资源综合利用企业应当按月向主管税务机关申请退还增值税。

办理流程

1.书面申请。

凡符合减免税条件的资源综合利用企业,应当按月向其机构所在地的国税办税服务厅申请退还增值税并提交有关资料。

2.接受调查。

税务机关受理后转纳税人所属税源管理机构进行实地调查。

纳税人需准备财务会计报表、纳税申报表和相关账簿凭证。

3.领取结果通知书。

纳税人到当地办税服务厅领取资源综合利用、软件产品增值税“即征即退”审批通知书或不予退税建议书。

需要提供的资料及要求

1.资源综合利用产品增值税即征即退申请表(一式一份,加盖公章)

2.退税申请书(一式二份,加盖公章)

表单

资源综合利用产品增值税即征即退申请表纳税人名称(企业盖章)年月日

退税申请书

4。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附件2:增值税即征即退申请审批表表一:

深圳市纯软件产品增值税即征即退申请审核表

税款所属时间:自年月日至年月日

企业名称(印

章):

金额单位:元

经办人:填表日期:以下审核意见由税务机关填写:

注:1、纯软件产品应退增值税计算公式:⑥=①×[⑤÷①×100%-3%];

2、产品类型按申请退税的产品填写。

表二:

深圳市嵌入式软件产品增值税即征即退申请审核表

税款所属时间:自年月日至年月日

企业名称(印

章):

金额单位:元

经办人:填表日期:

以下审核意见由税务机关填写:

注:1、嵌入式软件销售额:②=①-④×(1+⑤);

2、成本利润率:⑤=(③-④)÷④×100%,实际成本利润率⑤高于10%的,按实际成本利润率⑤确定;低于10%的,按10%确定;

3、应退增值税:⑥=②×[17%-3%];

4、产品类型按申请退税的产品填写。

表三:

深圳市资源综合利用增值税即征即退申请审核表

税款所属时间:自年月日至年月日

企业名称(印

章):

金额单位:元

经办人:填表日期:

以下审核意见由税务机关填写:

注: 1、实行资源综合利用及其他产品增值税即征即退税50%政策的,应退增值税计算公式:⑥=⑤×50%;

2、实行资源综合利用增值税即征即退税政策的,应退增值税计算公式:⑥=⑤;

3、产品类型按申请退税的产品填写。

表四:

深圳市安置残疾人单位增值税即征即退申请审批表

税款所属时间:自年月日至年月日

企业名称(印

章):

金额单位:元

经办人:填表日期:以下审核意见由税务机关填写:

注:本月应退增值税额=本月企业实际安置残疾人员人数×3.5÷12

本月安置残疾人占在职职工比例必须≥25%。