省考笔试资料分析之截位直除

资料分析公式总结

资料分析公式总结————————————————————————————————作者:————————————————————————————————日期:2资料分析公式汇总考点已知条件计算公式方法与技巧备注基期量计算已知现期量,增长率x%基期量=现期量1+x%截位直除法,特殊分数法已知现期量,相对基期量增加M倍基期量=现期量1+M截位直除法已知现期量,相对基期量的增长量N基期量=现期量-N 尾数法,估算法基期量比较已知现期量,增长率x%比较:基期量=现期量1+x%1.截位直除法2.化同法(分数大小比较)3.直除法(首位判断或差量比较)4.差分法如果现期量差距较大,增长率相差不大,可直接比较现期量现期量计算已知基期量,增长率x%现期量=基期量+基期量×x%=基期量×(1+x%)特殊分数法,估算法已知基期量,相对基期量增加M倍现期量=基期量+基期量×M=基期量×(1+M)估算法已知基期量,增长量N现期量=基期量+N 尾数法,估算法增长量计算已知基期量,现期量增长量=现期量-基期量尾数法已知基期量,增长率x%增长量=基期量×x% 特殊分数法已知现期量,增长率x%增长量=现期量1+x%×x%1.特殊分数法,当x%可以被视为1n时,公式可被简化为:增长量=现期量1+n2.估算法(倍数估算)或分数的近似计算(看大则大,看小则小)如果基期量为A,经N期变为B,平均增长量为xx=B−AN直除法增长量比较已知现期量,增长率x% 增长量=现期量1+x%×x%1.特殊分数法,当x%可以被视为1n时,公式可被简化为:增长量=现期量1+n2.公式可变换为: 增长量=现期量×x%1+x%,其中x%1+x%为增函数,所以现期量大,增长率大的情况下,增长量一定大增长率计算已知基期量,增长量 增长率=增长量基期量截位直除法, 插值法 已知现期量,基期量 增长率=现期量−基期量基期量截位直除法求平均增长率:如果基期量为A ,第n+1期(或经n 期)变为B,平均增长率为x%x%=√BA n -1代入法, 公式法B=A (1+X%)n当x%较小时可简化为B= A (1+nx%) 求两期混合增长率:如果第一期和第二期增长率分别为r 1和r 2,那么第三期相对第一期增长率为r 3r 3= r 1+r 2+r 1r 2 简单记忆口诀:连续增长,最终增长大于增长率之和;连续下降,最终下降小于增长率之和(正负号带进公式计算)求总体增长率:整体分为A,B 两个部分,分别增长a%与b%,整体增长率x%x%=A×a%+B×b%A+Bx%=a%+B(b%−a%)A+B已知总体增长率和其中一个部分的增长率,求另一部分的增长率求混合增长率:整体为A ,增长率为a%,分为两个部分B,C ,增长率为b%和c% 混合增长率a%介于b%和c%之间 混合增长率大小居中 增长率比较 已知现期量与增长量 比较增长率=现期量基期量代替增长率进行大小比较相当于分数大小比较发展速度 已知现期量与基期量 发展速度=现期量基期量=1+增长率截位直除法, 插值法增长贡献率已知部分增长量与整体增长量 增长贡献量=部分增长量整体增长量截位直除法, 插值法贡献率贡献率%=贡献量(产出量,所得量)投入量(消耗量,占用量)贡献率是指有效或有用成果数量与资源消耗及占用量之比,即投入量与产出量之比拉动增长求B拉动A增长几个百分点:如果B是A的一部分,B拉动A增长x%x%=B的增长量A的基期量截位直除法,插值法比重计算某部分现期量为A,整体现期量为为B现期比重=AB截位直除法,插值法某部分基期量为A,增长率a%,整体基期量为B,增长率b%现期比重=AB×1+a%1+b%一般先计算AB,然后根据a和b的大小判断大小某部分现期量为A,增长率a%,整体现期量为B,增长率b%基期比重=AB×1+b%1+a%一般先计算AB,然后根据a和b的大小判断大小求基期比重-现期比重:某部分现期量为A增长率a%,整体现期量为B,增长率b%两期比重差值计算:现期比重-基期比重=AB-AB×1+b%1+a%=AB×(1-1+b%1+a%)=AB×a%−b%1+a%1.先根据a与b的大小判断差值计算结果是正数还是负数;2.答案小于|a-b|3.估算法(近似取整估算)4.直除法比重比较某部分现期量为A,整体现期量为B现期比重=AB相当于分数大小比较,同上述做法基期比重与现期比重比较:某部分现期量为A,增长率a%,整体现期量为B,增长率b%基期比重=AB×1+b%1+a%直除法,当部分增长率大于整体增长率,则现期比重大于基期比重。

公务员考试“行测“考试技巧《资料分析—截位直除》

公务员考试“申论”考试技巧《资料分析-截位直除》

在计算比值型,具体数值的时候,截位直除是最强大的办法,只是不适用计算增量,要算太多数据了,在大小比较中,截位直除是最笨的办法,完全用不到。

要点1:分子不截位,分母截三位,已经能保证千分级的误差,在99.9%的题型中都适用,还有一种不适用的是:选项误差大概在3%以内,而且分母是4位数,这种题型明显是在考除法。

要点2,3256/3568,中写成3256/357,在3256/3657中,写成3256/365,正确的思维是后面的不管什么数都截掉,看到8 9就给它进一位,在“考虑要不要进一位”这是思维,本身就是浪费思维。

公务员考试十大速算技巧(完整版)

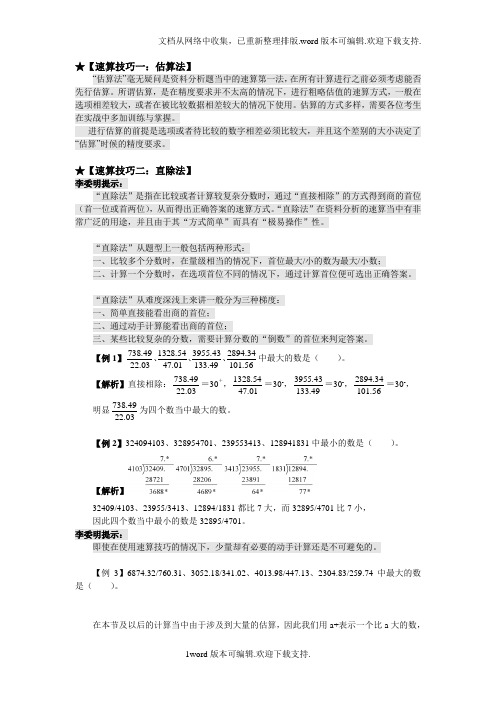

★【速算技巧一:估算法】 “估算法”毫无疑问是资料分析题当中的速算第一法,在所有计算进行之前必须考虑能否先行估算。

所谓估算,是在精度要求并不太高的情况下,进行粗略估值的速算方式,一般在选项相差较大,或者在被比较数据相差较大的情况下使用。

估算的方式多样,需要各位考生在实战中多加训练与掌握。

进行估算的前提是选项或者待比较的数字相差必须比较大,并且这个差别的大小决定了“估算”时候的精度要求。

★【速算技巧二:直除法】李委明提示:“直除法”是指在比较或者计算较复杂分数时,通过“直接相除”的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方式。

“直除法”在资料分析的速算当中有非常广泛的用途,并且由于其“方式简单”而具有“极易操作”性。

“直除法”从题型上一般包括两种形式:一、比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数;二、计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案。

“直除法”从难度深浅上来讲一般分为三种梯度:一、简单直接能看出商的首位;二、通过动手计算能看出商的首位;三、某些比较复杂的分数,需要计算分数的“倒数”的首位来判定答案。

【例1】56.10134.489294.13343.559310.7454.813222.0349.738、、、中最大的数是( )。

【解析】直接相除:30.2294.837=30+,10.7454.8132=30-,94.13343.5593=30-,56.10134.4892=30-, 明显30.2294.837为四个数当中最大的数。

【例2】324094103、328954701、239553413、128941831中最小的数是( )。

【解析】32409/4103、23955/3413、12894/1831都比7大,而32895/4701比7小,因此四个数当中最小的数是32895/4701。

李委明提示:即使在使用速算技巧的情况下,少量却有必要的动手计算还是不可避免的。

【2020国考省考公务员笔试真题强化训练】方法精讲-资料1

方法精讲-资料1(笔记)【注意】1.(1)需要大家记录的重点,可以记在讲义上,最好整理在笔记本上,行测的内容需要宏观的概括,例如言语、判断、资料、数量都需要概括。

(2)今天讲方法精讲-资料1,由杜岩老师给我们上课,未来的四天都由杜岩老师给大家讲解资料分析。

2.课堂小贴士:(1)每堂课休息1次,时间5~10分钟,具体休息时间由老师来控制,大家不要催老师。

(2)预习(通过预习可以暴露出自己的问题,对于某个题目,不会或者想不明白的地方,上课会针对性的听课,效率更高)和互动都很重要,听懂打1,不懂打0(咱们班听课的人数1400多人,如果每个人在公屏上发一个问题,老师不可能解答每个人的问题,老师可以根据公屏上打1和0的数量,决定是否需要再讲一遍),所以大家要与老师积极互动,如果听不懂还不互动,这样听课是没有意义的。

(3)某道题没跟上(这种情况很正常)先放下,对于难题,老师会根据大家的情况,重点让大家记笔记,如果一道题反复讲好多遍,还有同学跟不上,此时要跟上老师的节奏,记下课程时间,下课听回放,因为后面还有好多知识点要讲,不能因为某个题耽误了整节课。

(4)下课以后,不会的题目先独立听回放,听过回放还有疑问的题目可以问老师,下节课会提前很久答疑,一般情况下,老师会在18:40到教室给大家答疑,如果有问题,下节课提前进教室问老师。

(5)老师对大家的期望:师父领进门,修行在个人。

不管你是大神还是小白,老师会把全部的技巧倾囊相授,带大家上岸,每个人学到的东西都是一样的,要想与别人体现出差距,要把老师的技巧转化为自己的,多学多练习,资料分析一定要多刷题,如果没有刷500~1000道题,根本不可能得到明显的提升,只有努力努力再努力,才能有所提升!3.国考考情考务:(1)题量:四篇材料,20个小题。

(2)题型:出题规范,极少变形。

所以资料分析相对于其他的模块,整体难度特别低,题目都特别直白,坑也不多,模考时,会想尽办法坑大家,但是国考的出题人相对来说比较仁慈,刷过真题以后发现,许多题会重复,只不过是数据变化了,这就是资料分析简单的原因。

行测-资料分析笔记(上岸必备)职业能力倾向测试

【注意】资料分析解题三步走:1.识别题型。

考查什么题型,如增长量、比重、平均数怎么识别,判断出题型后找到对应公式。

2.找数列式。

找数要精神高度集中,不要马虎。

3.速算结果(是本节课学习重点)。

因为很多同学做题比较慢且不准确,所以速算就显得尤其重要。

速算技巧一、截位直除1、应用环境:除法:A/B、(A+B)/C、A/B÷C、A/B*C/D。

2.、什么是截位?答:保留有效数字,看下一位进行四舍五入。

例:12345截两位,保留两位,下一位是第三位,3进行四舍五入,变为12000;12345截三位,保留三位,下一位是第四位,4进行四舍五入,变为12300。

3、截谁?(1)一步除法,建议只截分母,更准确。

形式:A/B、(A+B)/C。

如1357/34.28,分母为4位数,不好除,若截两位,分子分母都截,变为1400/34;或者只截分母,变为1357/34。

两种形式都好计算,因为分母截完后做除法比较快,但分子分母都变不好掌控,只变分母会更好掌控,所以建议只截分母。

(2)多步除法,截分子、分母,好约分。

形式:A/B÷C、A/B*C/D。

如12345/34567*(13925/24072),若单纯只截分母,不好计算,因此对于多步除法,分子分母都截(方便约分与计算),变为12/35*(14/24)=1/5=0.2。

4.截几位?(资料分析中要么截两位(计算更快但有误差),要么截三位(计算更精准)。

基本没有截四位,因为截三位已经很精准。

)答:看选项差距。

(1)差距大,截两位。

①首位都不相同:A.11,B.21,C.31,D.41。

选项分别为1、2、3、4开头,首位不同,差距大,截两位。

②首位有相同,第二位差值>首位:A.11,B.21,C.25,D.41。

B、C项首位相同,都是2,第二位差值为1和5,5-1=4,4>首位=2,差距大,截两位。

如246、287,首位都是2,第二位差为8-4=4>首位=2,差距大,截两位。

2020年公务员及事业单位联考-资料分析应试技巧梳理笔记

公务员及事业单位联考资料分析应试技巧梳理【注意】本次课程是方法梳理,没有方法精讲外的知识点,帮助同学们从头到尾对知识点进行简单梳理。

【知识点】截位直除:第一节课讲的速算技巧,速算技巧在资料分析中用的比较多的是计算(除法比较多,就学一个截位直除)、比较。

1.截几位:看选项之间的差距。

(1)选项差距大,截两位。

①选项首位不同。

②选项首位相同,次位差大于首位。

如:12345和14627,首位1相同,看次位差4-2>1。

(2)选项差距小,截三位。

首位相同且次位差小于等于首位。

截位时遵循四舍五入的原则,保留几位,对它的下一位进行四舍五入。

2.截谁:(1)一步除法:建议只截分母。

如:A/(1+r),只需截分母。

(2)多步计算:有多步除法或者乘除混合运算,如:A/B÷C/D、A/B÷C,建议上下都截。

【知识点】分数比较:1.一大一小直接看:如:有两个公司,一个公司是钱多人少,一个公司是钱少人多,如果分,则钱多人少的公司分的多。

(1)根据分子比大小。

(2)分子大的分数大,分子小的分数小。

2.同大同小比速度:(1)上下直接除。

(2)横着看,左右看变化:谁快谁牛气,慢的看成1。

(3)根据题目选择方法,有些题目竖着好看,那么就竖着看;有些题目横着好看,倍数关系比较明显,那么就横着看,若都不好看的话直接除。

若在考试中让四个分数比较大小时,考的是范围的把控,如:A项、B项、C项、D项是四个分数,此类题目看第一位商几,A项是2+、B项是2+、C项是2+、D项是3+。

【知识点】快速找数:1.文字材料:要有一一对应的感觉,像这种统计材料都是非常严谨的,每一段之间的逻辑或表达的东西几乎都是相互独立且有联系的。

每一段必须要找到一个与众不同的关键词,给它贴上一个标签,找数时根据标签逐一定位。

(1)标记段落主题词,与题干进行匹配。

(2)注意相近词、时间、单位等。

2.表格材料:找数好找,注意横纵标目、标题、单位、主体,还需注意备注,若有注释一定要看,题目中的注释都不是白给的,有可能是做题的小细节。

截位直除法

截位直除在行测考试中,资料分析截位直除法分值大,题目数目也比较多,故资料分析取得高分对于行测取得高分非常重要。

很多考生对资料分析非常头疼,觉得找数据困难,计算量太大,耗费时间较多。

有许多考生疑惑的是资料分析中计算到底该如何计算,许多考生可以发现,在省考行测资料分析部分,大多考察除法运算,那么除法运算到底有技巧没,能不能快速而准确地算出正确答案呢,显然是有的,今天笔者就为大家介绍一种快速的计算方法,截位直除法。

截位直除法的总则是:1.分子保持不变;2.分母保留两位(根据第三位进行四舍五入)3.计算结果保留前两位与A、B、C、D四个选项的前两位记性比较,选择出最接近的选项;4.在运用截位直除的方法进行计算时可以忽略小数点、0和百分号。

下面我们来看一个例题,具体了解下具体怎么应用截位直除法。

【例1】“十一五”期间,我国农村居民人均纯收入由2005年的3255元提高到2010年的5919元,增加2664元。

“十一五”期间,我国农村居民人均纯收入的增长率约为()A. 58.2%B. 63.7%C. 74.5%D. 81.8%【答案】D【解析】此题求增长率,增长率=(现期量-基期量)÷基期量=增长量÷基期量。

可以运用公式得,此题增长率=2664÷3255,进行计算时,分子保持不变仍为2664,分母保留前两位,根据第三位(5)可以,应该进位,故保留前两位为33,此题可转化为2664÷33结果前两位为80,与四个选项前两位进行对比可知,与D选项前两位81最为接近,故选择D。

【例2】2010年,某省广电实际总收入为145.83亿元,同比增长32.07%。

其中,广告收入为67.08亿元,同比增长25.88%;有线网络收入为45.38亿元,同比增长26.35%;其他收入为33.37亿元,同比增长57.3%。

2009年,该省的有线网络收入约为多少亿元()A. 21B. 36C. 57D. 1101【答案】B【解析】此题求解基期量,基期量=现期量÷(1+增长率)=45.38÷(1+26.35)=45.38÷1.2635,运用截位直除法进行计算,分子不变(可忽略小数点)为4538,分母保留前两位,根据第三位(6),可得保留前两位为13,可化简为4835÷13,结果保留前两位是36,与四个选项前两位进行对比,与B选项最为接近,故选择B。

公务员考试行测速算技巧二:直除-截位法

公务员考试行测速算技巧二:直除-截位法资料分析题目一直是公务员考试里面的重点,分值较大,题目简单,但是资料分析也是令大部分人头疼的题目:数据繁多,计算复杂。

而资料分析中的计算题绝大多数是不需要精算的,只要能够在四个备选答案中选出正确的答案即可。

所以,合理地运用计算技巧,对于提高计算速度、快速完成资料分析意义重大。

在这里,华图教育资深专家给大家讲解三种常用到的速算技巧。

【速算技巧二:直除-截位法】“直除法”是指在比较或者计算较复杂分数时,通过“直接相除”的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方式。

“直除法”在资料分析的速算当中有非常广泛的用途,并且由于其“方式简单”而具有“极易操作”性。

“直除法”从题型上一般包括两种形式:一、比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数;二、计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案。

截位标准:首位不同,截两位;首位相同,第二位不同截两到三位(特别提示:被除数保持不变,除数四舍五入取前两位,结果取前两位)“直除法”从难度深浅上来讲一般分为三种梯度:一、简单直接能看出商的首位;二、通过动手计算能看出商的首位;三、某些比较复杂的分数,需要计算分数的“倒数”的首位来判定答案。

【例1】、、、中最大的数是( )A.B.C.D.【华图名师解析】A、B、C、D选项两数相除之后商首位分别是3、2、2、2,故只有A选项首位大于3,所以正确答案是A选项。

【例2】“十一五”期间,我国农村居民人均纯收入由2005年的3255元提高到2010年的5919元,增加2664元。

2010年农村居民的工资性收入人均2431元,比2005年增加1257元,增长1.1倍,年均增长15.7%。

”“十一五”期间,我国农村居民人均工资性收入的增加值对农村居民人均纯收入增加的贡献率约为:( ) A.37.1%B.43.6%C.47.2%D.50.4%【华图名师解析】本题是部分增长贡献率的考查。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

省考笔试资料分析之截位直除

2016年辽宁省公务员考试马上就要到了,作为行测考试中的重中之重,资料分析越来越被考生所重视,在省考中,资料分析分值大,题目数目也比较多,故资料分析取得高分对于行测取得高分非常重要。

很多考生对资料分析非常头疼,觉得找数据困难,计算量太大,耗费时间较多。

有许多考生疑惑的是资料分析中计算到底该如何计算,许多考生可以发现,在省考行测资料分析部分,大多考察除法运算,那么除法运算到底有技巧没,能不能快速而准确地算出正确答案呢,显然是有的,今天笔者就为大家介绍一种快速的计算方法,截位直除法。

截位直除法的总则是:

1.分子保持不变;

2.分母保留两位(根据第三位进行四舍五入)

3.计算

结果保留前两位与A、B、C、D四个选项的前两位记性比较,选择出最接近的选项;4.在运用截位直除的方法进行计算时可以忽略小数点、0和百分号。

下面我们来看一个例题,具体了解下具体怎么应用截位直除法。

【例1】“十一五”期间,我国农村居民人均纯收入由2005年的3255元提高到2010年的5919元,增加2664元。

“十一五”期间,我国农村居民人均纯收入的增长率约为( )

A. 58.2%

B. 63.7%

C. 74.5%

D. 81.8%

【答案】D

【解析】此题求增长率,增长率=(现期量-基期量)÷基期量=增长量÷基期量。

可以运用公式得,此题增长率=2664÷3255,进行计算时,分子保

持不变仍为2664,分母保留前两位,根据第三位(5)可以,应该进位,故保留前两位为33,此题可转化为2664÷33结果前两位为80,与四个选项前两位进行对比可知,与D选项前两位81最为接近,故选择D。

【例2】2010年,某省广电实际总收入为145.83亿元,同比增长32.07%。

其中,广告收入为67.08亿元,同比增长25.88%;有线网络收入为45.38

亿元,同比增长26.35%;其他收入为33.37亿元,同比增长57.3%。

2009年,该省的有线网络收入约为多少亿元( )

A. 21

B. 36

C. 57

D. 110

【答案】B

【解析】此题求解基期量,基期量=现期量÷(1+增长率)=45.38÷

(1+26.35)=45.38÷1.2635,运用截位直除法进行计算,分子不变(可忽略小数点)为4538,分母保留前两位,根据第三位(6),可得保留前两位为13,可化简为4835÷13,结果保留前两位是36,与四个选项前两位进行对比,与B选项最为接近,故选择B。