峨眉山旅游股份有限公司盈利能力分析

峨眉山旅游股份有限公司

235,188,000 100.00%

股东名称

峨眉山旅游总 公司

乐山市红珠山 宾馆 合计

年初限售 股数

93,173,625

18,462,375

111,636,000

本年解除 限售股数

0

本年增加限 售股数 0

年末限售 股数

93,173,625

0

0

18,462,375

0

0

111,636,000

限售原因 股改承诺 股改承诺

全体董事均出席该次董事会。 公司 2007 年度财务报告已经四川君和会计师事务所有限责任公司审计并出具标 准无保留意见的审计报告。 公司董事长马元祝先生、财务负责人熊陆军先生、财务部部长李卓玲女士声明: 保证本年度报告中的财务报告真实、完整。

目录

1、公司基本情况简介………………………………………3 2、会计数据和业务数据摘要………………………………4 3、股本变动及股东情况……………………………………6 4、公司管理层及员工情况…………………………………10 5、公司治理结构……………………………………………14 6、股东大会简介……………………………………………17 7、董事会报告………………………………………………17 8、监事会报告………………………………………………34 9、重要事项…………………………………………………38 10、财务会计报告………………………………………… 42 11、备查文件……………………………………………… 112

4、报告期内,公司无内部职工股。

(三)股东情况

1、截止 2007 年 12 月 31 日,公司股东总数为 14365 户。其中有限售条件的股东 2 户,本公司 高管人员锁定 3 户。

峨眉山A股财务分析2

峨眉山A股财务报告分析(000888)学院:工商管理学院专业:财务管理学号:姓名:2012年10月2日峨眉山A股财务分析(000888)一、概况介绍“峨眉山是山之领袖,普贤者是佛之长子”,这句话是明代学者傅光宅说的,他一语道出了峨眉山的历史地位。

峨眉山与山西五台山、浙江普陀山、安徽九华并称为中国四大佛教圣地。

峨眉山的佛教发源于东汉时期,明朝进入鼎盛,形成了无峰不寺的格局,在清朝时更是成为普贤的道场。

由于各种原因当时分布的108座大大小小的寺庙现在只剩下28座,不过这也不能撼动峨眉山的地位。

峨眉山位于中国四川峨眉山市境内,景区面积154平方公里,最高峰万佛顶海拔3099米。

地势陡峭,风景秀丽,有“秀甲天下”之美誉。

气候多样,植被丰富,共有3000多种植物,其中包括世界上稀有的树种。

山路沿途有较多猴群,常结队向游人讨食,胜为峨眉一大特色。

峨眉山是中国四大佛教名山之一,作为普贤菩萨的道场,主要崇奉普贤大士,有寺庙约28座,重要的有八大寺庙,佛事频繁。

1996年12月6日,峨眉山乐山大佛作为文化与自然双重遗产被联合国教科文组织列入世界遗产名录。

当下人们的生活水平越来越高,在满足了物质文化需求的同时,开始追求精神上的享受,所以旅游业的发展随之而来。

峨眉山旅游股份有限公司上市于1997年,当时发行的价格为6.76元,首日开盘就涨到了14.10元。

公司的主营业务范围不只是旅游,还有索道运输,旅店,中餐、西餐、酒水、茶座、音乐厅、公共浴室、美容、理发;中药材,生活饮水;预包装食品批发零售;茶叶的生产及销售;花卉、苗木、林木种植与销售;园林绿化、设计与施工;商务服务等。

当然资源类旅游上市公司是以景区管理为主营业务,收入的主要来源是门票、景区交通及住宿、餐饮、客运等。

下面就具体数据看看峨眉山股票的发展前景。

二、 财务报告分析峨眉山风景区是世界自然与文化双重遗产,迄今获得全国文明风景旅游区第一名,国家5A 级风景区,全国优秀生态旅游区和“中国最美十大名山”等多项殊荣,巩固了峨眉山在全国景区管理服务的龙头地位。

旅游企业财务分析

旅游企业财务分析

1、企业概况

旅游企业(以下简称公司)是一家专注于提供旅游服务的知名企业,

公司拥有超过10家分支机构,服务范围覆盖全国。

此外,公司拥有完善

的产品和服务网络,为客户提供全方位的旅游服务,包括旅游安排、酒店

住宿、购物指导、票务服务等。

2、财务分析

(1)财务状况

公司的财务状况稳定,总收入一直在增长,并达到了历史最高水平。

从2024年至2024年,公司的总收入分别为3000万元、3200万元、3600

万元,增长率分别达到6.7%、8.3%、15%。

营业利润也保持稳定,分别为1700万元、1800万元、2100万元,增长率分别达到7.1%、5.9%、16.7%。

(2)投资收益

公司的投资收益一直保持稳定,从2024年至2024年,公司投资收益

分别为1000万元、1100万元、1200万元,增长率分别为10%、9.1%、

9.1%。

此外,公司的投资收益率也保持在较高水平。

公司的投资收益率分

别为12.5%、12.2%、11.4%,与公司历史投资收益率相比,投资收益率保

持在较高水平。

新冠疫情背景下峨眉山旅游行业现状调查日记

新冠疫情背景下峨眉山旅游行业现状调查日记7月15日晚间,峨眉山旅游股份有限公司(峨眉山,000888.SZ)发布2022年半年度业绩预告。

财务数据显示,今年上半年峨眉山归属于上市公司股东的净利润预计亏损5500万元-6000万元。

峨眉山指出,自3月以来,受新冠疫情持续影响,旅游行业受到严重冲击。

二季度期间,峨眉山景区接待人次同比下降73.8%,景区游客的大量减少导致公司经营业绩下滑较为严重,公司报告期营业收入较上年同期减少,但随着国内疫情防控形势的持续向好,以及各地区执行更精准的疫情防控政策,公司相信旅游市场将会迎来快速复苏,下半年公司将积极开拓市场,提高服务质量,全力争取在困难中找到新的机遇。

公司在危机中育新机,于变局中开新局,提振复苏抓经营。

投资要点:投资建议:由于疫情影响公司业绩低于预期,我们下调公司2022-2024年营业收入分别为7.81(-2.4)、9.49(-1.34)和9.90亿元,归母净利润分别为0.67(-1.78)、2.24(-0.41)和2.52亿元,对应EPS分别为0.11(-0.34)、0.42(-0.08)和0.48元,给予2023年20xPE,下调目标价8.4(-0.55)元,维持增持评级。

事件:2021年营业收入约6.29亿元/+34.55%;归属于上市公司股东的净利润盈利约1808万元,扭亏为盈。

2021年公司实现进山人数256.52万人次/+38.7%。

游山门票业务收入15760.19万元/+43.46%;客运索道业务收入22457.59万元/+43.17%;宾馆酒店业务收入12418.41万元/+4.12%;茶叶、数智旅游、演艺等其他业务收入12235.24万元/+50.52%。

面对新冠肺炎疫情多点散发,旅游市场复苏缓慢的持续影响,公司坚持一手抓疫情防控,一手抓提振复苏“两手抓”,在危机中育新机,于变局中开新局,提振复苏抓经营,经济指标企稳向好。

公司坚持“重上峨眉山,实现新跨越”发展战略。

我国旅游业上市公司盈利能力分析

我国旅游业上市公司盈利能力分析近年来,随着我国旅游业的蓬勃发展,越来越多的旅游企业选择走上资本市场,成为上市公司。

这些上市公司在经营过程中面临着不同的市场竞争和经营环境,因此其盈利能力的分析对于了解我国旅游业的发展趋势具有重要意义。

首先,我们需要了解旅游业的发展情况。

近年来,我国旅游业保持了较快的增长势头,成为我国国民经济的支柱产业之一。

根据国家统计局数据显示,2019年我国旅游业继续保持了稳定增长,旅游总收入达到 6.63万亿元,同比增长11.1%。

而旅游业上市公司体现了这一行业的整体发展趋势。

根据上市公司公布的财务数据,我们可以分析这些公司的盈利能力情况。

其次,我们将聚焦于旅游业上市公司的净利润。

净利润是一个评估公司盈利能力的重要指标,它可以反映公司管理水平、行业竞争力以及市场需求。

根据分析,我们可以发现旅游业上市公司的盈利能力存在一定的差异。

一方面,一些旅游景区开发和运营公司,由于其独特的地理资源和专业的管理经验,净利润较高。

他们通过提供旅游景点的增值服务和产品创新,获得了较高的价格溢价。

另一方面,一些旅行社、酒店企业和线上旅游平台等企业的盈利能力相对较低。

他们面临着激烈的市场竞争和价格压力,使得净利润率相对较低。

进一步分析,我们发现旅游业上市公司的盈利能力还与经营效率密切相关。

一些取得较高净利润的公司可能通过提高效率来降低成本,如优化员工管理,精简流程等。

同时,他们也会积极探索新的经营模式,拓展市场份额。

而一些盈利能力较低的公司可能未能高效利用资源,造成了成本的浪费和利润的下降。

除此之外,政策因素也对旅游业上市公司的盈利能力产生一定的影响。

旅游业是一个涉及多个政府部门的行业,政策因素的不稳定性可能对旅游企业的盈利能力产生一定的风险。

政府对于旅游业的支持力度、旅游资源的保护和开发程度等,都会直接影响到旅游业上市公司的盈利能力。

综上所述,我国旅游业上市公司的盈利能力受到市场竞争、经营效率和政策因素的影响。

峨眉山旅游市场环境分析报告

峨眉山旅游市场环境分析报告峨眉山作为中国四大佛教名山之一,素有“仙境”之称,被列为国家重点风景名胜区和国家AAAAA级旅游景区。

其独特的自然风光和佛教文化吸引了大量的国内外游客。

本文将对峨眉山旅游市场环境进行分析。

一、政策环境峨眉山所在的四川省高度重视旅游业的发展,在政策上给予了相应的支持。

政府出台了相关政策,鼓励投资兴办旅游企业,提高旅游服务质量,加强景区管理,并且推动旅游业与其他相关产业的融合发展。

政策的支持为峨眉山旅游业的快速发展提供了有力的保障。

二、经济环境峨眉山地处发达的长江经济带,临近成都,交通便利,基础设施完善。

周边旅游市场发达,游客数量众多,为峨眉山的旅游业提供了巨大的潜在客源。

同时,四川省的经济水平也在不断提高,人们的收入水平相对较高,旅游需求也随之增加。

这种优越的经济环境为峨眉山的旅游市场提供了良好的前景。

三、自然环境峨眉山位于四川盆地的东缘,地势险峻,山体秀美,自然景观丰富多样。

峨眉山素有“天然植物园”之称,拥有丰富的森林资源和独特的生态环境,吸引了大量的自然爱好者和摄影师。

此外,峨眉山的气候也是游客选择的重要因素,四季分明,气温适宜,是避暑和放松心情的绝佳去处。

四、文化环境作为佛教名山,峨眉山有着丰富的佛教文化底蕴。

峨眉山寺是中国佛教著名寺庙之一,有着悠久的历史和悠久的佛教传统。

每年都会有大批的佛教信徒和文化爱好者前来朝拜和学习。

佛教文化的独特性吸引了大量的文化游客,为峨眉山带来了人气和经济效益。

五、竞争环境峨眉山所在的四川省拥有众多的旅游景区和城市,如乐山大佛、都江堰、成都等,这些地方都具有独特的旅游资源和特色文化,与峨眉山形成了竞争关系。

此外,随着中国旅游业的蓬勃发展,国内外游客的选择也越来越多样化,对峨眉山的竞争压力加大。

峨眉山需要不断提升自身的竞争力,加强营销和推广力度,不断创新产品和提升服务质量。

综上所述,峨眉山的旅游市场环境有其积极因素和挑战。

政策和经济的支持,丰富的自然和文化资源为峨眉山的旅游业提供了广阔的发展空间。

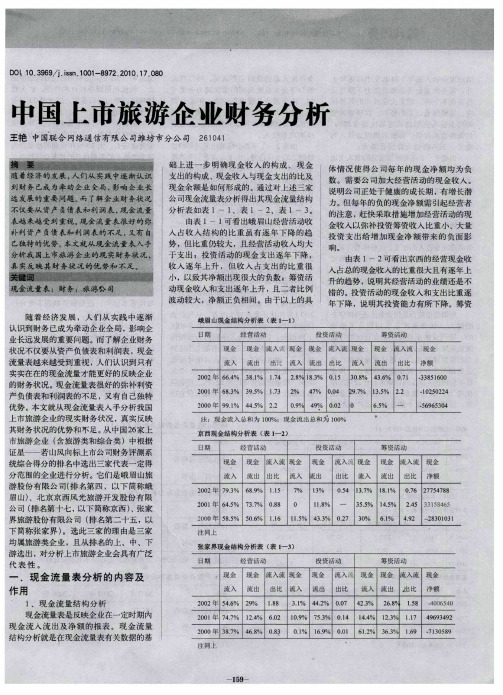

中国上市旅游企业财务分析

l .% 4 -% O.7 15 33 2 3 % 6 1 O .% 4 9 - 8 0 0 .2 2 3 1 3l

浊 同 上

均属旅游类企 业 ,且从排名 的上 、中 、下 游选 出,对分析上市旅游企业 会具 有广泛

代表 性 。

一

张 家界 现金 结构 分析表 ( l ) 表 一3 臼期 经营 活动 投 资活 动 筹 资活动

现金 现 金 流入流 金 现 金 流 入流 金 现 金 流 入流 现金 现 现 流 入 流 出 出比 流 入 氚出

2 0 0 2纯 93 6 . % 1 1 7 .% 89 .5 7 % I% 3

出比 流 入 流 出

05 1 .% l .% .4 37 81

3 . % 4 .% 0 7 08 36 .1

20 0 1年 83 6 .% 3 .% 17 95 .3

2 0 0 0焦 9 1 4 5 2 2 9 .% 4.% .

2 %

4 % 00 7 .4

2.% 1 .% 2. 97 35 2

0 65 .% — —

D I1 .9 9 ji n 10 - 92 2 1 .70 0 O 0 36 / . s .0 1 8 7 .0 0 1 .8 s

中国上 市旅 游企业 财务分析

王艳 中国联合 网络通信有 限公 司潍坊市 分公 司 2 1 4 601

础 上进 一步 明确现 金收 入 的构 成 、现 金 支 出的构成、现金 收入与现金支 出的比及 现金 余额 是如何形成的 。通过对 上述 三家 体情 况 使得 公 司每年 的现 金 净额 均为 负 数 。需要公 司加 大经营活 动的现金 收入 。 说 明公司正处 于健康的成长期 ,有增长潜 力。 每年的负的现金净额需 引起 经营者 但 的注意 ,赶快采取措施增加 经营 活动的现 金收入以弥补投 资筹资收入比重小 、大量 投资 支 出给 增加 现金 净额 带来 的 负面影

000888峨眉山A2023年三季度现金流量报告

峨眉山A2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为30,729.03万元,与2022年三季度的11,016.97万元相比成倍增长,增长1.79倍。

企业通过销售商品、提供劳务所收到的现金为30,151.94万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的98.12%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加15,371.43万元。

二、现金流出结构分析2023年三季度现金流出为16,328.73万元,与2022年三季度的33,362.48万元相比有较大幅度下降,下降51.06%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的45.35%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与投资活动有关的现金;收到的税费返还;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;支付的各项税费;构建固定资产、无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2023年三季度峨眉山A投资活动需要资金384.39万元;经营活动创造资金15,371.43万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度峨眉山A筹资活动需要净支付资金586.74万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2022年三季度现金净亏空22,345.51万元,2023年三季度扭亏为盈,现金净增加14,400.3万元。

2023年三季度经营活动产生的现金流量净额为15,371.43万元,与2022年三季度的2,865.5万元相比成倍增长,增长4.36倍。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

峨眉山旅游股份有限公司盈利能力分析

[提要] 本文选择以营业收入为基础对峨眉山旅游股份有限公司进行盈利能力分析,先对衡量营业收入盈利能力的指标进行分析,紧接着利用结构分析法,通过编制峨眉山A的共同比利润表,对其进行解析。

关键词:盈利能力分析;营业收入;结构分析法;共同比利润表

随着我国市场经济的发展,人们越来越关心上市公司的业绩,而对上市公司的业绩评价也成为人们关注的重中之重。

业绩评价内涵丰富,而本文仅仅以营业收入为切入点,利用指标分析法及结构分析法等手段对峨眉山A的经营盈利能力进行分析,力图充分详尽地论证峨眉山旅游股份有限公的盈利能力。

一、盈利能力分析概述

盈利能力是指企业在一定时期内获取利润的能力,通常表现为一定时期内企业在一定的收入和耗费水平下赚取利润额的多少以及其水平的高低。

获取利润是投资者办企业的初衷,是企业的主要经营目标,也是企业实现持续稳定发展的根本保障,因此无论是企业的投资者、债权人,还是经营管理者,都非常关心企业的盈利能力,盈利能力分析在财务分析中占有重要地位。

企业生产经营活动所取得的利润与营业收入、营业成本和期间费用直接相关,因此对企业盈利能力的分析主要从三个方面进行:一是对经营活动的盈利能力进行分析,主要是计算毛利率、营业利润率、营业净利率、成本费用利润率等指标并对其进行分析和评价;二是对营业收入变动情况及其原因进行分析;三是对成本费用变动情况及其原因进行分析。

本文将以营业收入为基础对峨眉山旅游股份有限公司进行经营盈利能力分析。

二、以营业收入为基础的盈利能力分析

以营业收入为基础进行盈利能力分析,是指企业利润与营业收入进行对比,分析营业收入创造利润的能力。

(一)衡量营业收入盈利能力的指标分析。

衡量企业营业收入盈利能力的指标主要有营业毛利率、营业利润率、税前利润率、营业净利率等。

这些指标都揭示了收入与盈利之间的关系,但又有所不同,因此财务分析的侧重点也不同。

本文在对峨眉山A进行盈利能力分析时,选取以下4个指标:营业毛利率、营业利润率、税前利润率、营业净利率,它们都是根据峨眉山A2009~2013年披露的财务报表中数据计算得来的。

1、营业毛利率。

营业毛利率,又称销售毛利率,是指一个企业一定时期内的毛利润与营业收入之间的比率。

峨眉山A2009~2013年的营业毛利率如表1所示。

(表1)

峨眉山A的营业毛利率从2009年的44.27%一直上升到2010年的46.86%,到2011年营业毛利率下降到44.14%,低于2009年的44.27%,2012年峨眉山A 的营业毛利率有所回升达到46.80%,2013年营业毛利率又下降为43.25%,为近五年最低。

总体来看,峨眉山A的营业毛利率相差不大,处于一个相对比较平稳的水平,2014年的走势如何,值得我们关注。

从2009年到2013年,峨眉山A每100元的营业收入可以创造四十多元的毛利润,说明峨眉山A的初始盈利能力比较强,而且能持续保持在一个较高的水平,这也预示着峨眉山A可以通过经营活动创造出相当数量的富裕资金用于对新的旅游产品、旅游项目的研发、推销以及管理活动上,这也代表着峨眉山A 负担间接费用的能力较强,这有利于峨眉山A的持续经营和健康发展。

2、营业利润率。

营业利润率是指企业利润表中的营业利润与营业收入之间的比率。

营业利润率可以反映企业正常经营活动的盈利能力,对于评价企业最终盈利能力具有重要意义。

峨眉山A从2009年到2013年的营业利润率如表2所示。

(表2)

峨眉山A的营业利润率,2009年为17.05%,2010年为18.07%,2011年为19.09%,2012年为23.75%,2013年为16.49%。

由此得知,峨眉山A的营业利润率从2009年到2011年是一个稳步提升的时间段,逐步开始摆脱国际金融危机的影响,到了2012年,营业利润率有了一个大幅的提高,说明峨眉山A经营活动的盈利能力在逐步提高,并且在2012年有一个长足的进步,但在2013年营业利润率又有了比较大幅度的降低,为近五年最低。

2011年峨眉山A的营业毛利率相比2010年是下降的,而它的营业利润率却依然是上升的。

再者,2012年的营业毛利率是比2010年要低的,但是2012年的营业利润率却是比2010年要高得多,这更从侧面反映出峨眉山A正常经营活动创造利润的能力在不断增强,这种能力的不断增强才能让人们对峨眉山A的盈利能力更加信服,促使人们对峨眉山A的发展前景更加看好。

3、税前利润率。

税前利润率,也称为销售利润率,是指企业利润总额与营业收入之间的比率。

税前利润率经常被政府部门用来作为考核企业盈利能力的指标。

峨眉山旅游股份有限公司从2009年到2013年的税前利润率如表3所示。

(表3)

峨眉山A的税前利润率,2009年为16.41%,2010年为17.65%,2011年为18.85%,2012年为23.43%,2013年为16.23%。

从2009年开始到2011年,峨眉山A的税前利润率有了一个小幅连续的提高,而在2012年税前利润率的提升则更加明显,说明峨眉山A的经营情况有了一个相当大的改观,而到了2013年其税前利润率出现了明显的降低。

通过比较表3和表4中的数据我们可以看出,峨眉山A的营业利润率和税前利润率之间的差异不大,这说明,峨眉山A的利润质量比较好。

4、营业净利率。

营业净利率是指企业净利润与营业收入之间的比率。

营业净利率反映了企业在一定时期内每百元营业收入的最终盈利水平,直接影响权益投资人的投资收益,因此企业股东一般很关心这个指标。

峨眉山A从2009年到2013年的营业净利率如表4所示。

(表4)

峨眉山A的营业净利率2009年为13.86%,2010年为14.92%,2011年为15.95%,2012年为19.85%,2013年为13.68%。

从2009年开始,峨眉山A的营业净利率逐年提高,稳步上升,而且在2012年进步明显,到了2013年也出现了较为明显的降低。

该比率的变化趋势与营业利润率以及税前利润率的变化趋势也同样是一致的,三者综合在一起更加说明峨眉山A的经营盈利能力较强,并且是稳步提升的。

再通过比较峨眉山A税前利润率与营业净利率的具体数值我们发现,两者差异较大,这说明峨眉山A的实际税负比较大,应该积极调整纳税思路,对税收进行科学、缜密、合法的纳税筹划,以合理地减轻税负,从而进一步提高公司的最终盈利能力。