第九章 事件研究法

事件研究法

可见,异常收益即是市场模型中的误差项。

5.非正常报酬率累计

前面计算的非正常报酬率只是对某个事件日期而言的。为了更好地刻画事件对股票收益产生的影响,在研究事件期间股票的非正常报酬率时,需要按时间累积计算出该只股票的累计非正常报酬率 :

当L1足够大时,CARi方差为:

当研究的分析单位为多只股票时,例如研究证券监管条例变更事件的影响,需要集结各只股票的非正常报酬率。N只股票在τ期间的平均非正常报酬率为:

当L1足够大时,

因此,N只股票在τ期间的平均累计非正常报酬率为:

6.统计检验

在计算出非正常报酬率后,接下来就需要进行统计检验,以判断在某一显著性水平上事件是否对股票收益产生了影响。统计检验是事件研究法的重要组成部分,确保事件研究法科学可靠。

一般而言,通过检验某一支股票在事件期间某一天的异常收益,对于推断事件在事件期间产牛的整体影响并无很大帮助。通常需要对事件期间累积的非正常报酬进行统计检验,以确定事件对股票整体收益的影响。

统计检验的步骤如下:第一步提出零假设Hθ“事件对股票的收益无影响。”

第二步构造统计量CARi(τ1,τ2)或 。当分析单位是某一特定股票时,选用CARi(τ1,τ2);当分析单位是一组股票时,选用 。从前面的讨论中可知:

在有些情况下,须进一步界定后事件期间或称后事件窗(post-event window),该期间数据和估计期间数据共同用来估计无事件情况下的期望收益,以便在有趋势性变异情况下提高期望收益值估算的可靠性。

三种期间的关系可用图表示。

3.确定分析单位

事件和各类期间界定清楚后,随之要确定观测和收集数据的对象(数据源)。如研究某一事件引起的国内上市公司股价变动情况,可选定上海或深圳证券交易所的上市公司或两者的公司都包括在内。当然,有时分析单位也可能就是某一特定的公司。研究者要根据假设论证要求来选择这些分析单位。

事件研究法 PPT课件

事件研究法

4. 方法论研究 以模拟的方法探讨事件研究法的改进。

➢ 周实凤和蔡坤芳(1997)将研究事件区分为: 1. 影响整个证券市场的事件(广义事件或单一

事件) 2. 影响某一特定产业的事件 }(狭义事件) 3. 仅影响个别证券的事件

如:企业投融资决策对股票价格(或公司价 值)的影响、公司控制权交易、会计领域的 其它事件等。

事件研究法

3.正常收益率(期望报酬率模型)的计算 正常收益是指假设不发生该事件条件下

的预期收益。正常收益可以通过估计预测 模型算出。预测模型如下: (1)平均数调整法

此模型假设个别证券在没有研究事件的 影响下,事件期各期的预期报酬率,为该 证券在估计期的平均报酬率,为一常数。

事件研究法

(2)市场指数调整法

事件研究法

❖ 事件研究方法通常有两个基本的假设: (1)在事件研究窗口内,除了所研究事件外,

没有其他事件发生,即使有事件发生,也不 会对价格产生显著影响。 (2)事件的影响可以由超额收益率来度量。

事件研究法

❖事件研究法:是证券价格与经济事件之间关联 的实证方法

❖关注:20世纪60年代以后得到长足的发展 ❖代表人:Ball和Brown(1968)

证券间)的加总与时间序列(主要指事件窗口)

上券组的成加总)在。t时由于刻的AA平R 均t为超整额个收样益本率(设,由进N而个设证

C的AR超(t额1,收t2益)为率整,个则样超本额在收(益t1,率t2的)期截间面内(的所累有计股

票)和时间序列(全部时间)加总分别可以表

示为:

N

AAR t=1/N∑AR it

事件研究法

在结果分析过程中,要注意两点: 一是样本容量对实证结果的影响,尤其是利

事件研究法t检验

事件研究法t检验事件研究法t检验(ERT)是一种用于检测实验研究差异的统计方法,是基于实验研究原理的一种重要统计工具。

ERT研究常用于比较两个独立样本间不同结果发生率的差异。

其中,“t”指的是t分布,而“ERT”代表“事件研究法”,也就是说,ERT是一种基于t分布的统计方法。

ERT研究一般适用于两个独立样本之间存在结果发生率差异的实验研究。

其中,一个样本是实验组,另一个样本是对照组。

ERT的目的是检验实验组相对于对照组的结果发生率的差异是否具有统计学意义。

ERT假设实验组和对照组之间的结果发生率是服从t分布的,也就是说,两个样本之间有可能存在统计学上显著性的差异。

ERT首先推断样本间的发生率差异是否有统计学意义,即是否可以拒绝零假设(实验组和对照组结果发生率相同)。

如果拒绝零假设,就可以说实验组和对照组之间的结果发生率存在显著性差异,而差异的大小可以由t检验的结果来衡量。

通过这种方式,可以有效地检验研究实验的有效性。

ERT有两种假设,即两个样本之间不存在显著性差异(零假设),或者两个样本之间存在显著性差异(备择假设)。

此外,ERT还有四个步骤,即观察和数据输入步骤、假设分析步骤、数据分析和结论步骤。

观察和数据输入步骤:在此步骤中,首先根据实验条件和实验设计,将实验对象分为实验组和对照组,然后观察这两组实验对象的结果发生率。

接着,将实验组和对照组的结果发生率分别输入优化处理的ERT软件,以计算t值,计算相应的t值即为t检验的基础。

假设分析步骤:在此步骤中,根据零假设和备择假设,将t值与给定的alpha水平比较,以检验零假设的健全性,判断实验组和对照组之间的结果发生率是否具有统计学意义。

数据分析和结论步骤:在此步骤中,根据假设分析结果,判断实验组与对照组之间的差异是否具有统计学意义,从而得出结论。

ERT是一种常用的统计方法,可以有效地检验实验研究结果差异的有效性。

它基于t分布,可以有效地检验实验研究之间存在的结果发生率差异是否具有统计学意义,从而为科学研究提供有效的数据支持。

事件研究法

事件研究法编辑词条事件研究法(Event Study) 是一种统计方法,是在研究当市场上某一个事件发生的时候,股价是否会产生波动时,以及是否会产生"异常报酬率"(abnormal returns),借由此种资讯,可以了解到股价的波动与该事件是否相关。

折叠编辑本段简介事件研究法(event study)由Ball& Brown (1968) 以及Famaetal(1969) 开创,其原理是根据研究目的选择某一特定事件,研究事件发生前后样本股票收益率的变化,进而解释特定事件对样本股票价格变化与收益率的影响,主要被用于检验事件发生前后价格变化或价格对披露信息的反应程度。

事件研究法是基于有效市场假设的,即股票价格反映所有已知的公共信息,由于投资者是理性的,投资者对新信息的反应也是理性的,因此,在样本股票实际收益中剔除假定某个事件没有发生而估计出来的正常收益(normal return)就可以得到异常收益(abnormal return),异常收益可以衡量股价对事件发生或信息披露异常反应的程度。

折叠编辑本段步骤在研究过程中,首先须决定研究假说为何。

决定研究假说以后,须确定事件的种类及其事件日,估计期及事件期之计算期间,并以股价日报酬率估算其预期报酬率,再透过实际报酬与预期报酬之差额,观察整体股利发放事件,于宣告期间是否具有异常报酬的产生,最后借由统计检定来检视其统计值是否显著。

折叠编辑本段假说譬如假设估计期间的CAR并没有产生资讯效果,而事件期的CAR可能产生资讯效果。

折叠编辑本段确定事件研究法的第二步,即确定所要研究的事件。

所谓的“事件日”,系指市场“接收”到该事件即将发生或可能发生的时间点,而非该事件“实际”上发生的时间点,此时点通常以“宣告日”为准。

时点认定的适当与否,对于研究的正确性,会有决定性的影响。

折叠编辑本段市场模式估计某一事件发生或公布后,对于股价影响,必须建立股票报酬率的“预期模式”,以估计“预期报酬”(expected returns)。

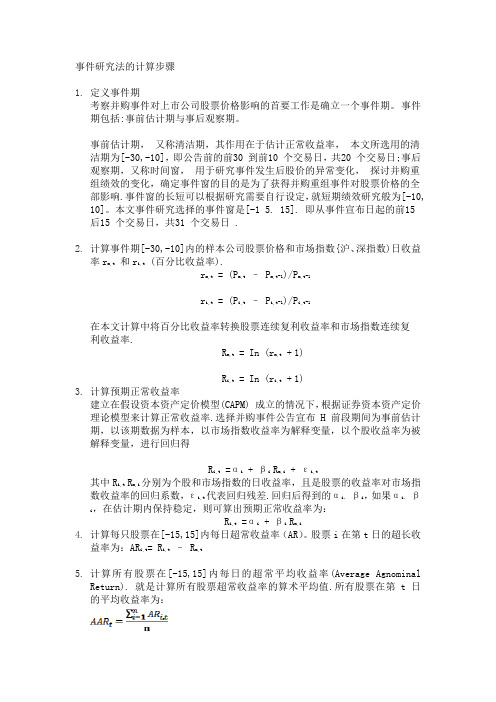

事件研究法的计算步骤

事件研究法的计算步骤1.定义事件期考察并购事件对上市公司股票价格影响的首要工作是确立一个事件期。

事件期包括:事前估计期与事后观察期。

事前估计期,又称清洁期,其作用在于估计正常收益率,本文所选用的清洁期为[-30,-10],即公告前的前30 到前10 个交易日,共20 个交易日;事后观察期,又称时间窗,用于研究事件发生后股价的异常变化,探讨并购重组绩效的变化,确定事件窗的目的是为了获得并购重组事件对股票价格的全部影响.事件窗的长短可以根据研究需要自行设定,就短期绩效研究般为[-10, 10]。

本文事件研究选择的事件窗是[-1 5. 15]. 即从事件宣布日起的前15后15 个交易日,共31 个交易日 .2.计算事件期[-30,-10]内的样本公司股票价格和市场指数{沪、深指数)日收益率rm,t 和ri,t(百分比收益率).rm,t= (Pm,t– Pm,t-1)/Pm,t-1ri,t= (Pi,t– Pi,t-1)/Pi,t-1在本文计算中将百分比收益率转换股票连续复利收益率和市场指数连续复利收益率.R m,t = In (rm,t+1)R i,t = In (ri,t+1)3.计算预期正常收益率建立在假设资本资产定价模型(CAPM) 成立的情况下,根据证券资本资产定价理论模型来计算正常收益率.选择并购事件公告宣布H 前段期间为事前估计期,以该期数据为样本,以市场指数收益率为解释变量,以个股收益率为被解释变量,进行回归得R i,t =αi+ βiRm,i+ εi,t其中Ri,t Rm,i分别为个股和市场指数的日收益率,且是股票的收益率对市场指数收益率的回归系数,εi,t 代表回归残差.回归后得到的αi,βi,如果αi,βi,在估计期内保持稳定,则可算出预期正常收益率为:R i,t =αi+ βiRm,i4.计算每只股票在[-15,15]内每日超常收益率(AR)。

股票i在第t日的超长收益率为:ARi,t = Ri,t– Rm,t5.计算所有股票在[-15,15]内每日的超常平均收益率(Average AgnominalReturn). 就是计算所有股票超常收益率的算术平均值.所有股票在第t 日的平均收益率为:6.计算累积平均超常收益率CARt( CumulativeAverage Retum) 计算所有并购重组公司股票在[-15,15] 内每日的累积超额收益率,第t 日的CAR 为:7.检验假设为了检验以上结果是否由股价随机波动引起的,对结果要作显著性统计验.即检验CAR 与0 是否有显著差异. 本文对,是否显著区别于0进行统计检验。

事件研究法(专业特制)

事件研究法(event study)自从Ball和Brown(1968)以及Beaver (1968)开创性地使用事件研究法判别会计盈余报告的信息含量以证实会计信息的有用性以来,事件研究法得到了广泛的使用。

一、事件研究法定义事件研究法就是研究在事件发生前后很短的时间内,投资者投资行为变化所引发的股票收益变化情况,并据此判断事件对股东财富和企业价值的影响。

事件研究法的理论基础是理性的市场模式,即市场的有效性。

典型的事件研究需要构造并检验的假设是,某一特定事件发生后对于公司价值的影响。

由于从长期来看,通过价格来反映公司的价值应该是符合逻辑的,所以在事件研究中运用证券市场的数据就可以很容易地建立这种测量关系。

即如果事件对市场产生影响,这种影响会立刻通过资产的价格反应出来,所以通过一个较短时期内资产价格的观察量就可以测度事件的经济影响。

研究短期内的股东财富效应,并依此判断事件的实质,从理论上讲,依据有二:一是事件公告时所包含的信息含量对市场的影响,这里的信息既包含事件本身的信息含量,也包括由于披露事件而使投资者了解到过去并不知道“内部信息”,这些信息会影响投资行为;二是投资者行为所反映的对企业价值的预期,如果投资者认为事件具有积极的意义,就会提升预期,股票价格就会上升,反之,投资者对企业的预期下降,股票价格也会随之下降。

因此,从投资者行为的结果,也就是股票收益率的变化,我们可以判断事件对企业的实质性影响,并对其做出合理评价。

二、事件研究法的步骤事件研究法的基本过程包括确定事件及样本、确定研究窗口、计算超额收益并判断市场反应,大体上,可归纳为6个步骤:(1)定义事件。

进行事件分析的第一件事就是定义相关的事件并找出在该事件影响下,需要研究的特定公司股价变动的事件区间,这一区间称为事件窗口。

事件窗口可以考虑用公告日那一天(通常为第0天)来定义,事件之前或之后的较短时期也具有研究价值,这样事件窗口可以根据研究的具体要求定义。

事件研究法

ˆ ARit = Rit − Rit

衡量了在t日获得的由事件引起的超额收益。因为, 在没有事件情况下的收益率已经由Rit^估计了。

14

计算每日平均异常收益率(AAR, Average Abnormal Return) AARt:

AAR衡量了N个事件样本公司(投资组合)在t天的平均异

常收益率。

1 N AARt = ∑ ARit N i =1

6

2 .3正常收益和异常收益的度量 正常收益和异常收益的度量

正常收益

所谓正常收益指,假定没有该事件发生情况下,公司股 价的“正常”预期收益(E(R)) 。

异常(超常)收益(AR)

事件后实际收益(R)-正常收益(E(R)) 那么容易理解我们试图去计算的异常收益,就是因为事 件的发生而带来的市场的短期的反应,自然衡量了该事 件对公司价值的影响,而这也正是事件研究法的本质所 在。

5

2.2确定样本

在确定了事件以后,要选择纳入研究范 围的特定公司。在本步骤中,整理出数 据样本的某些特性非常有用(例如,公 司的所有权结构特征、行业代表性、资 产规模、事件的时序性分布等),在样 本的选择过程中应当尽量避免和剔除可 剔除可 能影响检验结果的其他信息,提高研究 能影响检验结果的其他信息 的准确性。

t =t 2

平均而言获得的异常收益。

CAR[t1,t2]衡量了N个事件样本公司在[t1,t2]时间段内,

16

3

检验

检验CAR[t1,t2]与0的差异性。

如果检验结果显著,则说明该事件对股价影 响显著,否则,说明该事件对公司股价影响 并不显著,或者说影响没有通过证券市场反 映出来。

17

9

具体方法是:选择事件窗之(外)前的 某段时间,用市场模型来估计公司的beta, 然后用估计的beta来计算公司在事件窗内 beta 的“正常收益率”。

事件研究法t检验

事件研究法t检验事件研究法T检验是一种常用的统计方法,它可以用来检验一个抽样样本中的每个变量与另一变量之间的关联性,以及判断这种关联是否具有统计学意义。

在许多研究领域中,它被广泛用于检验研究结论的正确性和可靠性。

T检验也称为单因素T检验(又称独立样本T检验),是一种基于假设检验的统计技术。

T检验的基本思想是:通过计算抽取的样本的均值和标准差,来检验样本的分布的不同性。

它的基本假设是:抽取的两个样本的均值是不同的,标准差相同。

即一个样本的均值大于另一个样本的均值,而双方的方差相等。

在这种假设的基础上,可以计算T检验统计量,从而对抽样样本在均值上的差异进行检验。

T检验用于检验抽样样本不同样本间(可以是自变量与因变量之间)的均值差异是否具有统计学意义。

这体现了T检验的优势:在所关注的抽样样本中,可以判断一个变量是否与另一变量相关,以及这种关联是否具有统计学意义。

T检验的计算步骤如下:1.定抽样样本中的自变量和因变量,计算每个变量的样本均值和样本方差。

2.据均值和方差,计算T检验统计量T。

3.据T检验统计量T,检验自变量与因变量之间是否存在显著性差异。

4.据检验结果,对原假设做出推断,判断自变量与因变量之间是否存在关联。

T检验的应用非常广泛,它可以用来在许多研究领域中检验研究结论的正确性和可靠性,如经济学、心理学和教育学等。

例如,心理学家可以使用T检验来检验不同心理测评的结果是否存在显著性差异;经济学家可以使用T检验来检验不同政策对经济发展的影响是否具有统计学意义。

尽管T检验被广泛应用于各种研究领域,但也存在一些限制和缺点。

首先,T检验是基于假设检验,因此它受到假设检验的局限性:它假定在不同样本间的变量是独立的;其次,T检验不能用于检验非正态分布的样本。

因此,若要对非正态分布的样本做T检验,需要进行变换后再检验。

最后,T检验仅适用于两个变量之间的关联性检验,不能用于多元变量之间的关联性检验。

综上所述,事件研究法T检验是一种统计方法,它可以用来检验抽样样本不同样本间(可以是自变量与因变量之间)的均值差异是否具有统计学意义。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第九章事件研究法本章导读:在了解了stata的基本概念和命令后,从本章开始介绍会计和财务研究中的一些经典研究方法和程序。

在国外,事件研究法首先被广泛应用于金融经济领域 ,近几十年来出现的有关事件研究方面的文献已成为会计与财务文献中的重要组成部分。

本章首先对事件研究法的概念和基本步骤作了简单介绍,以及事件研究法如何在stata中实现。

9.1 事件研究法简介事件研究法 (Event Study) 是一种统计方法,是在研究当市场上某一个事件发生的时后,股价是否会产生波动时,以及是否会产生“异常报酬率”(abnormal returns),借由此种资讯,我可以了解到股价的波动与该事件是否相关。

一般而言 ,事件研究包括以下几大步骤●定义事件以及事件研究窗口●选择研究样本●选择度量正常收益的模型●估计异常收益和累计超额报酬●检验异常收益的显著性●实证结果与解释9.1.1 定义事件与事件窗事件包括合并、收购、收益公告或再融资行为等 ,若研究者关心增发对股东财富的影响 ,此时的事件即为增发公告。

事件研究所涉及的窗口包括估计窗、事件窗与事后窗等 ,如图1 ,t = 0 为事件日; t = T1 + 1 至t = T0 代表事件窗,其长度为L1 = T1 - T0 ; t = T0 + 1 至t = T1 为估计窗,其长度为L2 = T2 - T1 ;t = T2 + 1 至t = T3 为事后窗,其长度为L3 = T3 - T2。

估计窗的作用在于估计正常收益(或估计正常收益模型的参数) ,一般情况下,估计窗的长度应大于等于120天;事件窗是用于检验股价对事件有无异常反映的期间, 有时事件窗仅为一天(即事件发生的当天) ,有时为两天(即事件公告当天与后一天) ,有时为三天(即公告前一天、公告当天与公告后一天) ,也有学者将事件窗定义为公告前后10天、20天或更长,事件窗长短主要取决于研究者的研究目的:事后窗主要用于考察事件发生后股价(或企业价值)有无异常变化,常见于探讨某一事件长期绩效的研究中。

9.1.2 研究样本的选择事件研究中 ,研究样本的选择是很重要的 ,有时是否应将某一发生事件的公司包括在研究样本之内还需要仔细考虑 ,尤其是小样本研究。

为此 ,应当预先确定样本的选择标准 ,如设置数据可获性的限制、 行业限制等。

9.1.3正常收益模型的选择为了评价事件的影响 ,我们需要度量异常收益 ,异常收益是事件窗期间证券的实际收益与正常收益之差。

即:it it it R K ε+= (1)it K 是实际收益 , it R 是正常收益(由市场模型计算得出) , it ε是异常(或非期望)收益部分。

在如此分解下 ,异常收益it ε是实际收益和正常收益之差:it it it R K -=ε (2)换言之 , it ε是事件条件下的收益与无事件条件的期望收益之间的差。

因此 ,异常收益是证券持有者财富的变化。

在定义异常收益之前 ,必须设定(或选择)正常收益模型。

用于估计正常收益it K 的模型包括统计模型与经济模型 ,统计模型以资产收益行为的统计假设为基础 ,不依赖于任何经济理论 ,而经济模型以有关投资者假设为基础 ,不依赖于统计假设我们计算正常收益通常采用的是市场模型。

市场模型是将某一证券收益与市场证券组合收益相联系的统计模型。

即:it mt i i it R R εβα++= (3)E[it ε ] = 0 Var[it ε] = 2it σ (4)其中 , it R 与mt R 分别是证券 i 和市场投资组合在 t 期的收益, it ε扰动项 ,其均值为 0 ,方差为2it σ、 βi 与2it σ为市场模型的参数。

9.1.4 估计异常收益在选择好用于估计正常收益的模型后 ,接下来的步骤就是对异常收益进行估计。

由方程(2)可知 ,异常收益it it it R K -=ε , it K 无需估计 ,需要估计的it R ,一般用估计窗内的相关数据进行估计 ,如在使用日数据与市场模型的事件研究中 ,市场模型参数可通过事件发生前 120天的数据进行估计 ,再运用所估计出的参数与事件窗对应的数据计算it R 的估计值。

计算出异常收益日数据(即it ε)后 ,需要对异常收益进行加总 ,异常收益的加总包括截面上(各种证券间)的加总与时间序列(主要指事件窗)上的加总。

设t AR 为整个样本(设由 N 个证券组成)在 t 时刻的平均异常收益;CAR ( t1 , t2 )为整个样本在( t1 , t2 )期间内的平均异常收益 ,则异常收益的截面和时间序列加总分别可以以式(5) 、 式(6)表示:∑=Nit t N AR 11ε (5) ∑=21),(21t t t AR t t CAR (6)9.1.5 检验异常收益的显著性异常收益计算出来以后 ,需要检验其显著性。

零假设通常是:异常收益(或累积异常收益)均值为 0 ;备测假设是:异常收益(或累积异常收益)均值不为 0。

检验的方法包括参数检验法与非参数检验法。

9.1.6 实证结果与解释通过上述步骤 ,实证结果的取得就顺理成章了。

但需要注意的是 ,有时 ,尤其是利用有限的事件观察数据(小样本)进行研究时 ,实证结果可能会较大程度地受一、两个公司的影响。

因此 ,在下结论或进行解释时应特别谨慎。

9.2 事件研究法的stata 程序及解释本节主要是帮助同学用stata 程序进行时间研究。

我们假设你已经对stata 有一个基本的了解。

接下来,我们对stata 在事件研究法中的应用进行系统的阐述。

9.2.1 样本的选择,估计窗以及事件窗关于样本的选择。

可能你现有每个公司的观测值大于你所需要的,也有可能对于某些公司来说你没有足够的观测值。

在进行事件研究法之前,你必须选择正确的样本来进行分析。

sort company_id date/*按公司和日期进行排序,此处为升序*/by company_id: gen datenum=_n/*对每个公司每个日期生成序号,此处序号是按照日期的升序来排列的,如2009年12月14日为编号为1的话,那么2009年12月15日就编号为2,依此类推*/by company_id: gen target=datenum if date==event_dateegen td=min(target), by(company_id) /*找出事件日所对应的序号*/drop targetgen dif=datenum-td/*定义diff,即用交易日减去事件公布日的序号,得到两者相隔天数by company_id: gen event_window=1 if dif>=-2 & dif<=2/*选择事件期窗口的大小,此处事件期窗口的大小选取(-2,2)共5天。

当然可以根据研究需要调整事件期窗口,如(-5,5),(-10,10)等.定义的变量event_window,若在事件期内则取值为1 */egen count_event_obs=count(event_window), by(company_id)/*计算每个公司事件期的长度*/by company_id: gen estimation_window=1 if dif<-30 & dif>=-60/*选择估计期的长度,此处选择的估计期为事件日前60天至前30天。

定义的变量estimation_window,若在估计期内则取值为1*/egen count_est_obs=count(estimation_window), by(company_id)/*计算每个公司估计期的长度*/replace event_window=0 if event_window==./*如果不在事件期内,event_window取0,则event_window可以看成一个虚拟变量*/ replace estimation_window=0 if estimation_window==./*如果不在估计期内,estimation_window取0,则estimation_window可看成一个虚拟变量*/tab company_id if count_event_obs<5tab company_id if count_est_obs<30/*列出没有足够的观测的公司*/drop if count_event_obs < 5drop if count_est_obs < 30/*删除这些没有足够的观测的公司*/注意:在删掉观测值之前,需要确保数据集用不同的名字保存,当然你也可以删掉一些不用的变量:count_event_obs 和count_est_obs.9.2.2 估计正常收益在选择了正确的研究样本以及确定事件期和估计期后,首先我们需要计算正常收益。

要计算正常收益,就需要对每个公司估计期的数据进行单独回归,每个公司得出α(截距项)和β(解释变量的系数)。

这些系数将用来计算事件期的正常收益。

注意我们回归方程中的解释变量——收益可以从数据库中提取,而被解释变量为市场的平均的收益——set more off/*关闭 more 选项。

如果打开该选项,那么结果分屏输出,即一次只输出一屏结果。

你按空格键后再输出下一屏,直到全部输完。

如果关闭则中间不停,一次全部输出。

*/gen predicted_return=.egen id=group(company_id)/* 生成变量id ,给公司从1到N 编号 ,N 为观测值充分的发生此事件的公司个数*/forvalues i=1(1)N{ /*注,用N 来代替最大的id 值 */l id company_id if id==`i' & dif==0reg ret market_return if id==`i' & estimation_window==1predict p if id==`i'replace predicted_return = p if id==`i' & event_window==1drop p}/*此过程每个公司都要进行,从而对每个公司的估计期的数据进行回归,得到的回归系数来计算事件期的正常收益*/9.2.3 超额收益和累计超额收益上一步我们求出每个公司事件期的正常收益,这样我们就可以计算超额收益和累积超额收益。

事件期的日超额收益等于实际收益-正常收益。

整个事件期超额收益的和即为累积超额收益。

sort id date/*对公司和日期排序*/gen abnormal_return=ret-predicted_return if event_window==1/*计算事件期内的日超额收益*/by id: egen cumulative_abnormal_return = sum(abnormal_return)/*计算每个公司的累积超额收益*/9.2.4 超额收益的显著性检验我们接着需要计算一个统计量来检验对于每个股票来说,其平均超额收益是否在统计上显著异于0. SDAR AR n test _1∑= 其中AR 是超额收益,AR_SD 是超额收益的标准差。