计量经济学EVIEWS模型案例

EViews统计分析在计量经济学中的应用综合案例

计量经济学创新实验设计

我们以方正科技(600601)为例,介绍如何通过Eviews 软件进行系数的回归估计。

打开Eviews6.0,选择File-New-Workfile,frequency选择integer date,时间为1至200,点击确定。

计量经济学创新实验设计

计量经济学创新实验设计

二.资本资产定价模型及其检验方法介绍

各种股票的收益和风险呈现正相关,每种资

产的收益由无风险收益和风险贴水两部分构成。 可表示为:

E Ri Rf i E Rm Rf

(1)

其中: E Ri 为股票的期望收益率; Rf 为无风险收益率、 E Rm 为市场证券组合的

期望收益率; i 是股票 i 收益和市场组合收益间的协方差im 与市场组合收益方差 m 2 的比

值,即 i

im

2 m

,常被称为“

系数”(可以看作某种股票收益变动对市场组合收益变

动的敏感度)。

计量经济学创新实验设计

假设关于任何资产的收益是一个公平博弈,换句 话说就是任何资产已实现的平均收益率等于其预 期的收益率。数学上有如下形式:

Rit E Rit imt eit

(2)

其 中 , mt Rmt E Rmt , E mt 0 , eit 为 随 机 误 差 项 , 且 E eit 0 ,

covemt

, eit

0

,

cov eit ,eit1

0

,

i

cov Rmt

,

Rit

Var

Rmt

。

计量经济学创新实验设计

出现下图后,点击Object-New Object,在Type of object中 选择seriers,,并命名为SY和MY,从而创建两个序列。

计量经济学eviews软件案例分析

计量经济学课程案例分析论文本小组案例:影响税收收入的因素摘要:我国经济增长与税收增长之间是正相关的,经济增长是税收增长的源泉,而税收又是国家财政收入的主要来源,国家把税收收入用于经济建设,发展科学、教育、文化、卫生等事业,反过来又促进经济的进一步增长。

关键字:税收国内生产总值财政支出商品零售价格指数一、引言:改革开放以来,随着经济体制的改革的深化和经济的快速增长,中国的财政收支状况发生很大的变化,为了研究中国税收收入增长的主要原因,分析中央和地方税收收入的增长规律,预测中国税收未来的增长趋势,需要建立计量经济学模型。

二、经济理论分析:影响中国税收收入增长的主要因素可能有:【1】从宏观经济上看经济增长是税收增长的基本源泉【2】社会经济的发展和社会保障等对公共财政提出要求,公共财政的需求可能对当年的税收入可能会有一定的影响。

【3】物价水平。

中国的税制结构以“流转税”为主,以现行价格计算的GDP和经营者的收入水平都与物价水平有关。

【4】税收政策因素三、建立模型:以各项税收收入Y作为解释变量以GDP表示经济增长水平以财政支出表示公共财政的需求以商品零售价格指数表示物价水平税收政策因素较难用数量表示,暂时不予考虑模型设定为Y=β1X1+β2X3+β3X3+C其中:Y—各项税收收入(亿元)X1—国内生产总值(亿元)X2—财政支出(亿元)X3—商品零售价格指数(%)四、数据收集:年份x1 x2 x3 y 1978 3645.20 1122.09 100.70 519.28 1979 4062.60 1281.79 102.00 537.82 1980 4545.60 1228.83 106.00 571.70 1981 4891.60 1138.41 102.40 629.89 1982 5323.40 1229.98 101.90 700.02 1983 5962.70 1409.53 101.50 775.59 1984 7208.10 1701.02 102.80 947.35 1985 9016.00 2004.25 108.80 2040.79 1986 10275.20 2204.91 106.00 2090.73 1987 12058.60 2262.18 107.30 2140.36 1988 15042.80 2491.21 118.50 2390.47 1989 16992.30 2823.78 117.80 2727.40 1990 18667.80 3083.59 102.10 2821.86 1991 21781.50 3386.62 102.90 2990.17 1992 26923.50 3742.20 105.40 3296.91 1993 35333.90 4642.30 113.20 4255.30 1994 48197.90 5792.62 121.70 5126.88 1995 60793.70 6823.72 114.80 6038.04 1996 71176.60 7937.55 106.10 6909.82 1997 78973.00 9233.56 100.80 8234.04 1998 84402.30 10798.18 97.40 9262.80 1999 89677.10 13187.67 97.00 10682.58 2000 99214.60 15886.50 98.50 12581.51 2001 109655.20 18902.58 99.20 15301.38 2002 120332.70 22053.15 99.70 17636.45 2003 135822.80 24649.95 99.90 20017.31 2004 159878.30 28486.89 102.80 24165.68 2005 184937.40 33930.28 100.80 28778.54 2006 216314.40 40422.73 101.00 34809.72 2007 265810.30 49781.35 103.80 45621.97 2008 314045.40 62592.66 105.90 54223.79 2009 340902.80 76299.90 98.80 59521.59 2010 401202.00 89874.16 103.10 73210.79回归分析:相关分析Y X1 X2 X3 CY 1 0.99324608842507670.998026452957201-0.2477565308468775X1 0.9932460884250767 10.9902514953708315-0.2712079122261235X2 0.9980264529572010.9902514953708315 1-0.2619643078387446X3 -0.2477565308468775-0.2712079122261235-0.2619643078387446 1C进行相关分析的结果如上,从图中可看出税收收入Y与国内生产总值X1、财政支出X2之间都成高度正相关,这表明利用线性模型解释他们之间的关系是比较合适的。

计量经济学案例分析(Eviews操作)

美股行情对A股的影响性分析——标普500与沪深300相关性分析摘要:本文主要通过分析标准普尔500指数与沪深300指数的相关性,以标普500指数为解释变量,以沪深300指数为被解释变量,利用Eviews软件,使用其中的最小二乘法对其进行线性回归分析,最终得出方程。

并对其进行显著性检验(F,t)、异方差检验、自相关性检验来验证方程的可靠性。

然后解释方程的经济意义,并利用软件对未来指数变动进行预测。

最后在未来几天比较预测结果与实际两个指数的变化情况,验证实际应用情况。

关键词:标普500、沪深300、Eviews、显著性检验、异方差检验、自相关性检验。

一、研究背景1.全球化大环境在经济全球化不断深入发展的今天,全球资本市场,尤其是中美两个超级大国之间的资本流通,早已彼此嵌入,密不可分。

全世界早有不少学者对中美资本流通做了深入研究。

但美国股市发展早于中国十几年,其内部的资金也远远超过中国股市,美国股市的资本流动势必会对中国股市产生一定影响,这种影响不仅体现在情绪面,更反映在指数变动方向上。

2.对外开放资本市场的QFII政策Qualified Foreign Institutional Investor,作为一种过渡性制度安排,QFII制度是在资本项目尚未完全开放的国家和地区,实现有序、稳妥开放证券市场的特殊通道。

外资对中国股市的影响早已不可忽视,而美国市场的变动也一定程度会影响在中国股市外资的操作行为。

所以研究两个指数的变动是很有意义的。

二、数据1.数据选择沪深两个市场各自均有独立的综合指数和成份指数,这些指数不能用来反映沪深两市的整体情况,而沪深300指数则同时考虑了两市的交易情况,是中国A股市场的“晴雨表”。

标准普尔500指数英文简写为S&P 500 Index,是记录美国500家上市公司的一个股票指数。

与道琼斯指数等其他指数相比,标准普尔500指数包含的公司更多,因此风险更为分散,能够反映更广泛的市场变化。

计量经济学论文(eviews分析)

计量经济学论文(eviews分析)我国限额以上餐饮企业营业额的影响因素分析摘要:本文收集了1999年至2009年共11年的相关数据,选取餐饮企业数量、城镇居民人均年消费性支出、全国城镇人口数以及公路里程数作为解释变量构建模型,对我国限额以上餐饮企业营业额的影响因素进行分析。

利用Eviews软件对模型进行参数估计和检验,并加以修正,最后根据模型的最终结果进行经济意义分析,提出自己的看法。

关键词:餐饮企业营业额、影响因素、计量分析一、研究背景近十年来,投资者进入餐饮企业的数量不断增加。

在他们进入一个行业之前,势必要对该行业的营业额、营业利润等进行估计,当这些因素的估计值能够达到他们的预期时,他们才会对其进行投资。

由于餐饮企业的营业额是影响投资者是否进入餐饮业的一个重要因素,对于我国餐饮企业的营业额问题的深入研究就显得尤为必要,这有助于投资者作出合理的决策。

因此,本文进行了对我国限额以上餐饮企业营业额的计量模型研究。

二、变量的选取影响餐饮企业营业额的因素有很多,包括餐饮企业的数量、营业面积、从业人员、城镇居民人均年消费性支出、全国城镇人口数、餐饮企业的平均价格水平及公路里程数(表示交通状况)。

但综合考虑后,本文选取了其中的一部分变量(企业数、城镇居民人均年消费性支出、全国城镇人口数、公路里程数)进行研究,并对各个变量对餐饮企业营业额的影响进行预测。

1.企业数本文认为餐饮企业营业额与餐饮企业的数量有关,并预测两者之间呈正相关。

2.城镇居民人均年消费性支出本文认为餐饮企业营业额与城镇居民人均年消费性支出有关,并预测两者之间呈正相关。

3.全国城镇人口数本文认为餐饮企业营业额与全国城镇人口数有关,并预测两者之间呈正相关。

4.公路里程数本文认为餐饮企业营业额与公路里程数有关,并预测两者之间呈正相关。

三、相关数据本文收集了1999年至2009年共11年的相关数据,包括营业额(单位:亿元)、企业数(单位:个)、人均年消费性支出(单位:元)、全国城镇人口数(单位:万人)以及公路里程数(单位:万公里)。

计量经济学用eviews分析数据

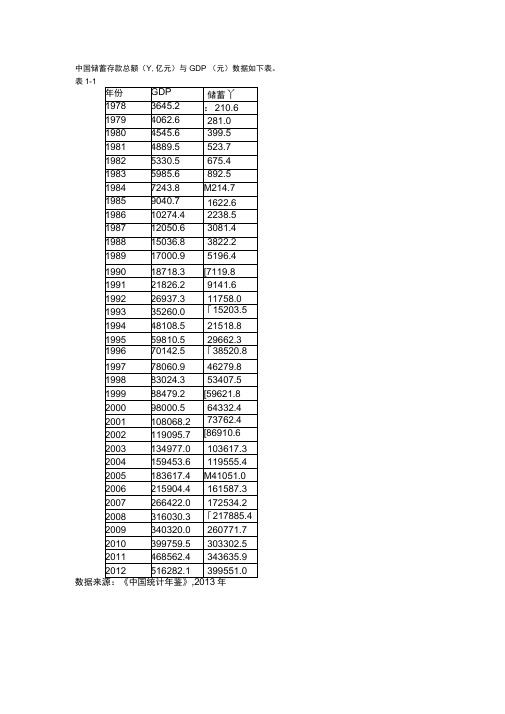

中国储蓄存款总额(Y,亿元)与GDP (元)数据如下表。

表1-1数据来源:《中国统计年鉴》年图1-1解:、估计一元线性回归模型由经济理论知,储蓄存款总额受GDP影响,当GDFP增加时,储蓄存款总额也随着增加,他们之间具有正向的同步变动趋势。

储蓄存款总额除受GDP影响之外, 还受到其他一些变量的影响及随机因素的影响,将其他变量及随机因素的影响均并到随机变量U中,根据X与丫的样本数据,作X与丫之间的散点图可以看出,他们的变化趋势是线性的,由此建立中国储蓄存款总额丫与GDF之间的一员线性回归模型。

由表1-1中样本观测数据,样本回归模型为用Eviews软件估计结果:Dependent Variable: 丫Method: Least SquaresDate: 12/14/14 Time: 10:41Sample: 1978 2012Included observations: 35R-squared 0.995724 Mean dependent var 78882.56Adjusted R-squared 0.995595 S.D. dependent var 108096.8S.E. of regression 7174.769 Akaike info criterion 20.64997Sum squared resid 1.70E+09 Schwarz criterion 20.73885Log likelihood -359.3745 Hannan-Quinn criter. 20.68065F-statistic 7684.717 Durbin-Watson stat 1.224720Prob(F-statistic) 0.000000即样本回归方程为:-4.678592 87.66252二、对估计结果做结构分析(1)对回归方程的结构分析0.762529是样本回归方程的斜率,他表示GDP勺边际增长率,说明GDP每增加1元,将有0.762529用于储蓄;-7304.294是样本回归方程的截距,他表示不受GDP影响的自发性储蓄增长。

计量经济学,eviews案例-2007年中国各地区城镇居民家庭平均每人全年消费性支出数据分析

2009计量经济学期中报告——2007年中国各地区城镇居民消费性支出数据分析2009/11/14用计量经济学的方法对2007年中国各地区城镇居民消费性支出数据进行分析。

2009计量经济学期中报告——2007年中国各地区城镇居民消费性支出数据分析关键词:计量经济学居民消费数据分析使用数据:老师课堂上给出的数据参数的描述定义为:Total-平均每人全年总消费支出;Food-平均每人全年食品支出;House-平均每人全年住房支出;Health-平均每人全年医疗保荐支出;Edu-平均每人全年教育文化娱乐支出;Income-平均每人全年可支配收入;East-东部地区虚拟变量;West-西部地区虚拟变量,其余为中部地区省份。

一、收入、总支出情况分析我们先对东、西、中部收入和总支出情况作一下了解,建立以下两个回归模型:Income = a1 + a2*East + a3*West + u1Total = b1 + b2*East + b3*West + u2a1、b1表示中部地区的收入和总支出情况,a2、b2表示东部地区比中部地区的收入(总支出)高出的部分,a3、b3表示西部地区收入(总支出)比中部地区高出的部分。

用Eviews进行OLS回归结果如下:Income = 11517.26 + 4614.319*East – 595.3656*Westt值(12.90421) (3.908149) (-0.483938)R2 = 0.473134 F = 12.57224 Prob.(F) = 0.000127Total = 8369.348 + 3179.694*East – 239.1808*Westt值(12.61764) (3.623706) (-0.261599)R2 = 0.421056 F = 10.18195 Prob.(F) = 0.000475该模型的计算结果表明,我国中部的平均收入水平为11517.26,支出为8369.348;a2、b2为正数,说明东部地区的收入水平和支出水平要比中部的高,分别为16131.58、11549.042,a3、b3为负数,说明西部地区的收入水平和支出水平要比中部的低,分别为10921.89、8130.167。

计量经济学Eviews操作案例集

在“Objects”菜单中点击“New Objects”,在“New Objects”对话框中选“Group”,并

5

在“Name for Objects”上定义文件名,点击“OK”出现数据编辑窗口。 若要将工作文件存盘,点击窗口上方“Save”,在“SaveAs”对话框中给定路径和文件名, 再点击“ok”,文件即被保存。

Monthly (月度)

Undated or irreqular (未注明日期或不规则的)

在本例中是截面数据,选择“Undated or irreqular”。并在“Start date”中输入开始时间

或顺序号,如“1”在“end date”中输入最后时间或顺序号,如“31”点击“ok”出现“Workfile

案例分析一 关于计量经济学方法论的讨论

问题:利用计量经济学建模的步骤,根据相关的消费理论,刻画我国改革开放以来的边际 消费倾向。

第一步:相关经济理论。首先了解经济理论在这一问题上的阐述,宏观经济学中,关于消 费函数的理论有以下几种:①凯恩斯的绝对收入理论,认为家庭消费在收入中所占的比例取 决于收入的绝对水平。②相对收入理论,是由美国经济学家杜森贝提出的,认为人们的消费 具有惯性,前期消费水平高,会影响下一期的消费水平,这告诉我们,除了当期收入外,前 期消费也很可能是建立消费函数时应该考虑的因素。关于消费函数的理论还有持久收入理 论、生命周期理论,有兴趣的同学可以参考相应的参考书。毋庸置疑,收入和消费之间是正 相关的。

2中国ipo抑价率多因素回归模型在股票发行初级市场中针对ipo的超额收益率设定新股抑价率为arptp0p0构建多因素回归模型跟前文相对应我们先设定两个回归元的回归模型假定ar跟股票的发行规模有关在本例中我们用其发行规模的对数值来替代设定为lgipo除此之外还有股票的中签率有关则设定一个简单的三变量回归模型为arlgiporat月120只上海证券交易所上市的新股数据

计量经济学案例eviews

案例分析1.问题的提出和模型的设定根据我国1978—1997年的财政收入Y 和国民生产总值X 的数据资料,分析财政收入和国民生产总值的关系建立财政收入和国民生产总值的回归模型。

假定财政收入和国民收入总值之间满足线性约束,则理论模型设定为i i i u X Y ++=21ββ其中i Y 表示财政收入,i X 表示国民生产总值。

表1我国1978—1997年财政收入和国民生产总值2.参数估计进入EViews 软件包,确定时间范围;编辑输入数据;选择估计方程菜单,估计样本回归函数如下表 2obsX Y 19783624.100 1132.260 19794038.200 1146.380 19804517.800 1159.930 19814860.300 1175.790 19825301.800 1212.330 19835957.400 1366.950 19847206.700 1624.860 19858989.100 2004.820 198610201.40 2122.010 198711954.50 2199.350 198814922.30 2357.240 198916917.80 2664.900 199018598.40 2937.100 199121662.50 3149.480 199226651.90 3483.370 199334560.50 4348.950 199446670.00 5218.100 199557494.90 6242.200 199666850.50 7407.990 1997 73452.50 8651.140估计结果为Y=858.3108 + 0.100031X(12.78768) (46.04788)R^2=0.991583 S.E.=208.508 F=2120.408括号内为t统计量值。

3.检验模型的异方差(一)图形法1、EViews软件操作。

计量经济学实验教学案例实验一EViews软件的基本操作

实验一 EViews软件的基本操作【实验目的】了解EViews软件的基本操作对象,掌握软件的基本操作。

【实验内容】一、EViews软件的安装;二、数据的输入、编辑与序列生成;三、图形分析与描述统计分析;四、数据文件的存贮、调用与转换。

实验内容中后三步以表1-1所列出的税收收入和国内生产总值的统计资料为例进行操作。

单位:亿元资料来源:《中国统计年鉴1999》【实验步骤】一、安装EViews软件㈠EViews对系统环境的要求⒈一台386、486奔腾或其他芯片的计算机,运行Windows3.1、Windows9X、Windows2000、WindowsNT或WindowsXP操作系统;⒉至少4MB内存;⒊VGA、Super VGA显示器;⒋鼠标、轨迹球或写字板;⒌至少10MB以上的硬盘空间。

㈡安装步骤⒈点击“网上邻居”,进入服务器;⒉在服务器上查找“计量经济软件”文件夹,双击其中的setup.exe,会出现如图1-1所示的安装界面,直接点击next按钮即可继续安装;⒊指定安装EViews软件的目录(默认为C:\EViews3,如图1-2所示),点击OK按钮后,一直点击next按钮即可;⒋安装完毕之后,将EViews的启动设置成桌面快捷方式。

图1-1 安装界面1图1-2 安装界面2二、数据的输入、编辑与序列生成㈠创建工作文件⒈菜单方式启动EViews软件之后,进入EViews主窗口(如图1-3所示)。

标题栏菜单栏命令窗口工作区域状态栏图1-3 EViews主窗口在主菜单上依次点击,即选择新建对象的类型为工作文件,将弹出一个对话框(如图1-4所示),由用户选择数据的时间频率(frequency)、起始期和终止期。

图1-4 工作文件对话框其中, Annual——年度 Monthly——月度Semi-annual——半年 Weekly——周Quarterly——季度 Daily——日Undated or irregular——非时序数据选择时间频率为Annual(年度),再分别点击起始期栏(Start date)和终止期栏(End date),输入相应的日前1985和1998。

计量经济学eviews实验报告精编版

计量经济学eviews实验报告精编版本次实验使用eviews软件对美国经济数据进行了分析,并得出了一些有意义的结果。

1. 数据描述本次实验使用的数据为美国1980年至2019年的季度数据,共157个观测值,包括GDP、消费支出、投资支出等各项经济指标。

其中,GDP为本次实验的因变量。

2. 模型构建首先进行ADF单位根检验,结果表明GDP序列是平稳的。

接下来采用OLS回归模型,将GDP作为因变量,其他各项经济指标作为自变量进行拟合。

经过模型诊断,发现模型的残差序列是平稳的,符合模型假设条件。

拟合结果如下所示:$$GDP_t=0.231+ 0.719CON_t+0.182INV_t+0.056NX_t$$其中,$CON_t$代表消费支出,$INV_t$代表投资支出,$NX_t$代表净出口额。

3. 模型分析经过t检验和F检验,发现所有自变量的系数均显著不为0,说明消费支出、投资支出和净出口额都对GDP有显著的影响。

同时,模型的拟合结果$R^2$值为0.976,说明该模型的拟合效果很好。

从系数估计结果可以看出,消费支出对GDP的影响最大,其次是投资支出,净出口额的影响较小。

这与我们平常的经验也是相符的,因为消费支出是经济活动中最重要的部分,对GDP的拉动作用最大。

为了更直观地观察各项经济指标对GDP的影响,我们计算了它们的弹性系数,如下表所示:| 变量 | 系数 | 弹性系数 || ---- | ---- | -------- || CON | 0.719 | 0.871 || INV | 0.182 | 0.220 || NX | 0.056 | 0.068 |通过计算得出,每当消费支出增加1%,GDP就会增加0.871%。

而投资支出和净出口额的影响要小得多,每当它们增加1%,GDP仅会分别增加0.220%和0.068%。

4. 模型预测通过上述模型,我们可以预测未来几年的GDP走势。

假设未来两年的消费支出、投资支出和净出口额与历史数据相同,根据模型可以得出未来两年的GDP预测值如下所示:结合实际情况,我们可以根据预测结果进一步进行经济政策调整,达到更好的经济效益。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

数据收集

数据来源: 《中国统计年鉴》 其中:

Y ——各项税收收入(亿元)

X2——国内生产总值(亿元) X3——财政支出(亿元) X4——商品零售价格指数(%)

参数估计

假定模型中随机项满足基本假定,可用 假定模型中随机项满足基本假定,可用OLS法估计 法估计 其参数。具体操作: 软件, 其参数。具体操作:用EViews软件,估计结果为: 软件 估 X2t + β2 X3t + β3 X4t + ut

其中: 其中: 各项税收收入(亿元) Y — 各项税收收入(亿元) X2 — 国内生产总值(亿元) 国内生产总值(亿元) X3 — 财政支出(亿元) 财政支出(亿元) 商品零售价格指数( ) X4 — 商品零售价格指数(%)

上机要求: 上机要求:

1、更新数据至2009年,并对模型进行估 计和检验; 2、上网查2010年各解释变量的数据,求 出2010年税收收入的点预测和区间预测, 并与实际值进行比较分析; 3、形成报告于下次上机课上交打印稿。

R 2 = 0.9971

F = 2717.238

df = 21

模型检验: 模型检验: 拟合优度: 较高, 拟合优度:可决系数 R 2 = 0.9974 较高, R 2 = 0.9971 也较高, 修正的可决系数 也较高, 表明模型拟合较好。 表明模型拟合较好。

显著性检验

F检验: 针对 H0 : β2 =,取β4 = 0 检验: 检验 β3 = 查自由度为 k -1=3 和 的临界值 n - k =21

理论分析 影响中国税收收入增长的主要因素可能有: 影响中国税收收入增长的主要因素可能有: (1)从宏观经济看,经济整体增长是税收增长的 )从宏观经济看, 基本源泉。 基本源泉。 2) (2)社会经济的发展和社会保障等都对公共财政 提出要求, 提出要求,公共财政的需求对当年的税收收入可 能会有一定的影响。 能会有一定的影响。 (3)物价水平。中国的税制结构以流转税为主, )物价水平。中国的税制结构以流转税为主, 以现行价格计算的GDP和经营者的收入水平都与 以现行价格计算的 和经营者的收入水平都与 物价水平有关。 物价水平有关。 (4)税收政策因素。 )税收政策因素。

t检验:给定 α = 0.05,查t分布表,在自由度为 检验: 分布表, 检验 分布表

n-3=25-4=21 时临界值为 t0.025 (21) = 2.080 ,因为

X2, X3, X4 的参数对应的 统计量均大于 的参数对应的t统计量均大于 统计量均大于2.080, 这

说明在5%的显著性水平下,斜率系数均显著不 的显著性水平下, 说明在 的显著性水平下 为零,表明国内生产总值、财政支出、 为零,表明国内生产总值、财政支出、商品零售 价格指数对财政收入分别都有显著影响。 价格指数对财政收入分别都有显著影响。

α = 0.05

。 Fα (3,21)

由于 F = 2717.238 > F (3,21) = 3.075 ,应拒绝 , H0 α 说明回归方程显著, 国内生产总值” 说明回归方程显著,即“国内生产总值”、“财政 支出” 支出”、“商品零售物价指数”等变量联合起来确 商品零售物价指数” 实对“税收收入”有显著影响。 实对“税收收入”有显著影响。

模型估计的结果可表示为

ˆ Yi = -2582.791+ 0.022067 X 2 + 0.702104 X 3 + 23.98541X 4

(940.6128) (0.0056) t= (-2.7459) (3.9566) (0.0332) (21.1247) (8.7363) (2.7449)

R 2 = 0.9974

案例分析

案例:中国税收增长的分析

提出问题 改革开放以来, 改革开放以来,随着经济体制改革的深化和经济 的快速增长,中国的财政收支状况发生很大变化, 的快速增长,中国的财政收支状况发生很大变化, 为了研究影响中国税收收入增长的主要原因, 为了研究影响中国税收收入增长的主要原因,分 析中央和地方税收收入的增长规律, 析中央和地方税收收入的增长规律,预测中国税 收未来的增长趋势,需要建立计量经济模型。 收未来的增长趋势,需要建立计量经济模型。

经济意义检验

ˆ ˆ ˆ 本模型中 β2 = 0.022067, β3 = 0.702104, β4 = 23.98541 所估计的参数的符号与经济理论分析一致, 所估计的参数的符号与经济理论分析一致,说明

在其他因素不变的情况下,国内生产总值每增加1 在其他因素不变的情况下,国内生产总值每增加1 亿元,平均说来财政收入将增加220.67万元;财 亿元,平均说来财政收入将增加220.67万元; 220.67万元 政支出每增加1亿元, 政支出每增加1亿元,平均说来财政收入将增加 7021.04万元;商品零售物价指数每增加1%,平均说 7021.04万元;商品零售物价指数每增加 平均说 万元 来财政收入将增加23.98541亿元。 亿元。 来财政收入将增加 亿元

建立模型

以各项税收收入Y 作为被解释变量 各项税收收入 以GDP表示经济整体增长水平 表示经济整体增长水平 以财政支出表示公共财政的需求 以商品零售价格指数表示物价水平 商品零售价格指数表示物价水平 税收政策因素较难用数量表示,暂时不予考虑 税收政策因素较难用数量表示 暂时不予考虑

模型设定为: 模型设定为