第七章 资产组合理论

资产组合的理论与应用

资产组合与投资选择

资产组合与投资选择

无风险资产与风险资产同时存在时的效率前 沿

一条通过无风险收益率Rf与风险资产组合效率 前沿相切的直线。

这条直线称为资本市场线(Capital Market Line,缩写为CML)。

其表达公式为:

E(Rp)

Rf

E(RM ) R f

M

p

资产组合与投资选择

• CML线的推导

资产组合与投资选择

E(R)

Rf σ

资产组合与投资选择

分离原理: 投资者对风险资产组合构成的投资选择与 其风险偏好是不相关的。投资者的投资选择 分为两步:

• 第一步:选择市场组合,这时不考虑自身 的风险偏好。

• 第二步:根据自身的风险偏好在自己的投 资组合中选择市场资产组合与无风险资产的 比例。

资产组合与投资选择

非系统风险,又称个别风险。只与个别 资产(企业)或少数资产(企业)自身 的状况相联系,是由每项资产自身的经 营状况和财务状况决定的,可通过多项 资产的组合加以分散。 非系统风险可进一步分解为经营风险和 财务风险,经营风险又可分解为外部原 因和内部原因。

系统风险与非系统风险

系统风险,又称市场风险。是由整个经 济系统的运行状况决定的,是经济系统 中各项资产相互影响,共同运动的总体 结果,无法通过多项资产的组合来分散。

• 投资者按照投资的期望收益和风险状况 进行投资决策,即投资者的效用函数是 投资期望收益和风险的函数;

资产组合理论的基本假设(续):

• 投资者是理性的,即给定一定的风险水 平,投资者将选择期望收益最高的造成 或资产组合,给定一定的期望收益,投 资者将选择风险最低的资产或资产组合;

• 人们可以按照相同的无风险利率R借入 借出资金;

资产组合理论

3.1

1 1, 0

Lagrange 乘数法对 3.1 求解。令

3.2

) L 2 ( - 2 ( 1 1 -1 2 - a)

则

L 2 211 22 0

-1

解得: (11 2 ) 对 3.3 式两边左乘 1 ,得

var( x) 最小;

(2)在风险水平确定的情况下,即 0 (已知) ,求 使收益最大,即

达到最大。

两个条件写成数学表达式,分别为: (1) min ,它满足约束条件:

1 1 , a

(2) max ,它满足约束条件:

*

a

C aB 1 aA B 1 1

和

b

C bB 1 bA B 1 1

则有:

x, b x) cov(a

证明:

A B B 1 (a )(b ) A A A

3.13

x, b x) E (a x E (a x))(b x E (b x)) cov(a ( x E ( x))( x E ( x))b ) E (a E ( x E ( x))( x E ( x))b a b a a C bB bA B 1 a

2

1 因为 A 1 1 0 (正定), C 0

1

由柯西-席瓦尔兹不等式( Cauchy-Schwarz inequality),可得:

1 1 (1 1) ( )

-1

-

1 2

-

1 2

-

1 2

第七章均值—方差资产组合理论

标准 4.9 4.9 7.35 4.9 4.9 差

二 资产组合的期望收益率与方差

市场状 B

C

组合

况

(60%b

+40%c)

好

1.16 1.01 1.1

平均 1.1

1.1

1.1

坏

1.04 1.19 1.1

二 资产组合的期望收益率与方差

假设某投资者用N种证券组成了他的资产 组合,设该资产组合用P表示,投资在证 券i上的资本量占总投资的比例为Xi, (i=1,2,…,N)则有:

平均值。

三 资产组合的风险分散原理

对每个证券组合而言,组成组合的单个

资产的风险

2 i

称为可分散化风险,也称

作非系统风险或个股风险,而 ik 则为不

可分散化风险,也称作系统风险或市场

风险。

表7.5所列数据显示了美国股票市场的实际情况,平均 方差和平均协方差从纽约股票交易所所有上市股票的 每月数据中采样。

许多证券分析家建议,仅仅用证券收益分布的二 个特征值尚不足以准确地反映收益的随机变化性, 还必须再增加一个特征值“偏斜度”来作出补充。 所谓偏斜度是测量收益分布的非对称性情况的。 正态分布为对称分布,因此偏斜度为零,但正态 分布的自然对数函数就不是对称的

概 率

A

收益

图7.2 证券收益的自然对 数正态分布

R B

RA

A

RBBຫໍສະໝຸດ BRA A

RB

B

P

(2)若设 AB 1 , 则有

R P X A R A 1 X A R B

2 P

X A A

1

X A B 2

由于上式中括号中的值可能为负数,故:

P X A A 1 X A B

第七章 资产组合理论

投资组合理论的基本假设

假设证券市场是有效的,投资者能得知证券市场 上多种证券收益与风险的变动及其原因。

假设投资者都是风险厌恶者;

风险以预期收益率的方差或标准差表示;

假定投资者根据证券的收益率和标准差选择证券 组合,则在风险一定的情况下,他们感预期利益 率最高,或在预期收益率一定的情况下,风险最 小。

别曲线有正的斜率并且是凸的。

投资学 第7章

无差异曲线(效用理论)

RP

B(20%,12%) C(14%,11%) A (10%,7%)

D(17%,7%) P

无差异曲线的性质(根据不知足和风险厌恶): 1. 无差异曲线向右上方倾斜; 2. 无差异曲线随风险水平的增加而变陡; 3. 无差异曲线不能相交。 投资学 第7章

n

(Ri Ri )2 Pi =3.9% i 1

投资学 第7章

计算方差、标准差?

投资学 第7章

双证券组合

双证券组合的收益

假设投资者投资于 A、B 两股票,投资比重为 XA 和 XB,且 XA+XB=1,则预期收益率为

Rp X A RA X B RB 而组合的风险:

w1 ( p- 2 ) /(1 2 ) 从而

rp ( p ) w1r1 (1 w1)r2 (( p- 2 ) /(1 2 ))r1 (1 ( p- 2 ) /(1 2 ))r2

r2

r1

1

r2

2

2

r1

1

r2

2

p

p (w1)=

w12

2 1

(1

w1)2 22-2w1(1

w1 )1 2

资产组合理论(修改版)

投资学资产组合理论&资本资产定价模型Modern Portfolio Theory &CapitalAsset Pricing Model一、金融理论框架•莫迪里亚尼-米勒定理-MM Model•马克维茨资产组合理论,Modern Portfolio Theory –MPT•资本资产定价模型,Capital Asset Pricing Model –CAPM•套利定价模型, Arbitrage Pricing Theory –APT •单因素定价模型,Single Index Model –SIM •多因素定价模型,Factor Model –FM•有效市场假说,Effective Market Hypothesis –EMH•期权定价模型,Black-Scholes Model –B-S Model二、Key Concepts 重点掌握1.Risk and Risk Aversion(风险和风险厌恶)2.Understand the Efficient Frontier(有效前沿)3.Understand the derivation of CAPM(CAPM的推导)4.Security Market Line(证券市场线)&Capital Market Line (资本市场线)三、Chapter Outline 内容概览•Optimal Choice between Two Risky Asset(两种风险资产下的最优选择)•Efficient Frontier(有效前沿)•Market with Risk-free Asset(存在无风险资产的市场)•Capital Market Line(资本市场线)•Separation Principle(分离原则)•Capital Asset Pricing Model & Security Market Line(资本资产定价模型&证券市场线)风险资产配置(Allocation to Risky Assets)•投资者一般会规避风险除非风险意味着更高的收益。

中国人民银行招聘考试《行政职业能力测验》【核心讲义】(投资组合的经典理论)

第七章投资组合的经典理论一、托宾(Tobin)的资产组合理论Tobin把资产分成货币资产与非货币资产两类。

Tobin做出了如下假定:(1)持有的资产总额中,货币资产与非货币资产的比例已经确定,问题就简化为货币资产内部的现金货币资产与非现金货币资产之间的比例决定;(2)从现金与一种非现金货币资产的组合决定入手,逐渐推广到现金与多种非现金货币资产之间的组合决定;(3)假定投资者拥有的货币资产中,现金与统一公债占的比例A1+A2=1;(4)假定现金带来的收益为0,统一公债收益为r,此外,统一公债资本利得为g;(5)A1与A2的比例取决于对投资统一公债的未来收益的预期。

1.关于未来收益确定性预期下的资产组合(1)当r e与r无关时:(7.1)当r+g>0时,即;当r+g<0时,即。

把定义为临界收益率r e。

当统一公债的总收益大于0,或者统一公债的固定收益r大于临界收益率r e时,应全部持有统一公债,而现金持有比例为0;反之,则相反。

(2)当r e与r存在某种函数关系时当r e=φ(r),那么,临界收益率r e的表达式为:(7.2)在统一公债固定收益率低于临界收益率,应全部持有现金;反之全部持有统一公债。

2.关于未来收益不确定性预期下的资产组合(1)预期收益与风险:(7.3)(7.4)(2)机会轨迹机会轨迹是一条反映资产组合的预期收益与风险之间关系的曲线。

机会轨迹曲线的函数表达式如下:(7.5)(3)资产组合风险与公债持有比例之间的关系当σg不变时,资产组合的风险与资产组合中统一公债的持有比例成正比关系。

(4)无差异曲线无差异曲线是反映投资者对预期收益与风险的组合的等效用线。

(5)最佳资产组合点的决定①最佳组合点在切点机会轨迹曲线与无差异曲线的切点是投资者达到效用最大化时的预期收益与风险的组合点,所以,它决定了预期收益和风险的最佳组合点E*(R)与σ*R在σg不变的条件下,E*(R)与σ*R的决定,也就同时决定了统一公债和现金的比例A2以及A1。

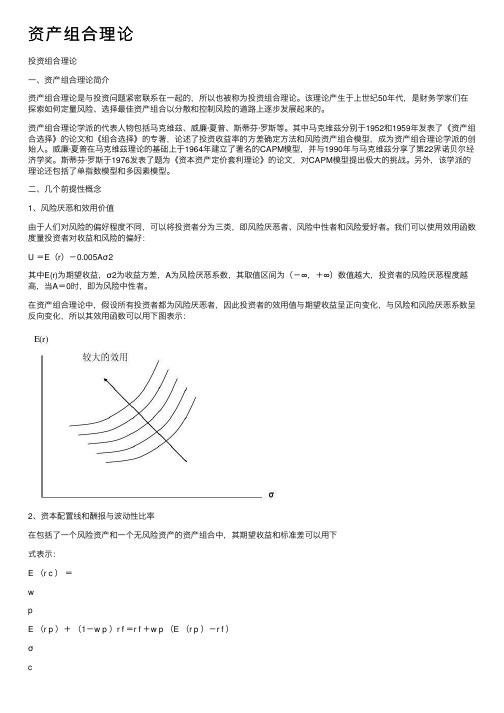

资产组合理论

资产组合理论投资组合理论⼀、资产组合理论简介资产组合理论是与投资问题紧密联系在⼀起的,所以也被称为投资组合理论。

该理论产⽣于上世纪50年代,是财务学家们在探索如何定量风险、选择最佳资产组合以分散和控制风险的道路上逐步发展起来的。

资产组合理论学派的代表⼈物包括马克维兹、威廉·夏普、斯蒂芬·罗斯等。

其中马克维兹分别于1952和1959年发表了《资产组合选择》的论⽂和《组合选择》的专著,论述了投资收益率的⽅差确定⽅法和风险资产组合模型,成为资产组合理论学派的创始⼈。

威廉·夏普在马克维兹理论的基础上于1964年建⽴了著名的CAPM模型,并与1990年与马克维兹分享了第22界诺贝尔经济学奖。

斯蒂芬·罗斯于1976发表了题为《资本资产定价套利理论》的论⽂,对CAPM模型提出极⼤的挑战。

另外,该学派的理论还包括了单指数模型和多因素模型。

⼆、⼏个前提性概念1、风险厌恶和效⽤价值由于⼈们对风险的偏好程度不同,可以将投资者分为三类,即风险厌恶者、风险中性者和风险爱好者。

我们可以使⽤效⽤函数度量投资者对收益和风险的偏好:U =E(r)-0.005Aσ2其中E(r)为期望收益,σ2为收益⽅差,A为风险厌恶系数,其取值区间为(-∞,+∞)数值越⼤,投资者的风险厌恶程度越⾼,当A=0时,即为风险中性者。

在资产组合理论中,假设所有投资者都为风险厌恶者,因此投资者的效⽤值与期望收益呈正向变化,与风险和风险厌恶系数呈反向变化,所以其效⽤函数可以⽤下图表⽰:2、资本配置线和酬报与波动性⽐率在包括了⼀个风险资产和⼀个⽆风险资产的资产组合中,其期望收益和标准差可以⽤下式表⽰:E (r c )=wpE (r p )+(1-w p )r f =r f +w p (E (r p )-r f )σc=w pσp其中w p 为风险资产在组合中所占的⽐例,将以上两式结合可以得到: E (r c )=rf+σσpc (E (r p )-r f )⽤图形表⽰如下:图中的直线就是资本配置线(CAL ),表⽰了投资者的所有的可⾏的风险收益组合。

资产组合理论

✓无交易成本,而且证券可以无限细分(即 证券可以 按任一单位进行交易)

✓资金全部用于 ,但不允许卖空;

✓证券间的相关系数都不是-1,不存在无风 险证券,而且至少有两个证券的预期收益 是不同的。

4、 者更偏好位于左上方的无差异曲线。 无差异曲线族:如果将满意程度一样的点连接

成线,则会形成无穷多条无差异曲线。

者更偏好位于左上方的无差异曲线。

5、不同的 者有不同类型的无差异曲线。

– – 风险厌恶型无差异曲线: – 由于一般 者都属于尽量回避风险者,因此我们主

要讨论风险厌恶型无差异曲线。

风险厌恶型无差异曲线

产2的标准差;w1为资产1在组合中的比重,(为:

(wrp1)= w1 +r1(1-w1) r2 (5.2)

当w1=1时,则有σp=σ1,rp=r1

当w1=0时,即有σp=σ2,rp=r2

因此,该可行集为连接( 点的直线。如图。

,r1σ1)和(

,rσ2 2)两

E(rp)

(r1-,σ1)

(r2-,σ2) σp

则2.有如:果两种资产完全负相关,即ρ12 =-1,

= p (w1)

w1212

(1

w1)2

2 2

2w1 (1

w1)1

2

w11 (1 w1) 2

和:(wr1p )=w1 +r1(1-w1) r2 当w1=σ2/(σ1+σ2)时,σp=0

当w1≥σ2/(σ1+σ2)时, σp(w1)=w1σ1-(1-w1)σ2,则可得到:W1=f(σp)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

7.2.2投资组合的均值与方差

➢ 均 值 (Mean)本 身 是 期 望 值 的 一 阶 矩 差 , 方 差 (variance)是围绕均值的二阶矩差。方差在描 述风险有一定局限性,如果两个组合的均值和 方差都相同,但收益率的概率分布不同时。

➢ 一阶矩差代表收益水平;二阶矩差表示收益的 不确定性程度。

D(17%,7%) P

无差异曲线的性质(根据不知足和风险厌恶): 1. 无差异曲线向右上方倾斜; 2. 无差异曲线随风险水平的增加而变陡; 3. 无差异曲线不能相交。

理性投资者对风险偏好程度的描述——无差异曲线

同一条无差异曲线, 给投资者所提供的效用(即满足程度) 是无差异的,无差异曲线向右上方倾斜, 高风险被其具有的 高收益所弥补。对于每一个投资者,无差异曲线位置越高,该 曲线上对应证券组合给投资者提供的满意程度越高。

7.2 资产组合理论

▪ 基本假设 (1)投资者仅仅以期望收益率和方差(标 准差)来评价资产组合(Portfolio) (2)投资者是不知足的和风险厌恶的,即 投资者是理性的。 (3)投资者的投资为单一投资期,多期投 资是单期投资的不断重复。 (4)投资者希望持有有效资产组合。

投资组合理论的基本假设

ρ=-1

B 收益

A 收益

A 收益

B 收益

ρ=0

A 收益

协方差与相关系数

➢ 协方差(Covariance)是用来衡量两种资产的收益 率同动程度的指标。如果两种资产的收益率趋向 于同增或同减,那么它们间的协方差便为正值。 反之便为负值。

➢ 协方差不能直接用来比较两变量间相关性的强弱,

但是,相关系数则可以解决上述因难。相关系数

▪ 1976年,Stephen Ross提出了替代CAPM的套利定价模型 (Arbitrage pricing theory,APT)。

▪ 上述的几个理论均假设市场是有效的。人们对市场能够 地按照定价理论的问题也发生了兴趣,1965年,Eugene Fama在其博士论文中提出了有效市场假说(Efficient market hypothesis,EMH)

单个证券的收益

例:序号(i) 1

收益率(R) 5%

概率(Pi) 0.2

2

7%

0.3

3

13%

0.3

4

15%

0.2

n

预期收益率R Ri • Pi=10%

i1

单个证券的风险

一般认为收益是对称的(正态分布), 实际收益率 R 与 R 的偏差越大,表示风险越 大,用统计中的标准差来描述:

n

(Ri Ri )2 • Pi =3.9% i 1

➢ 同动程度和相关性是有区别的,虽然均可用相 关系数ρ来衡量。当相关系数ρ的绝对值|ρ|越 接近1时,那么,两资产的相关性就越强;当 |ρ|越接近0时,两资产相互独立。

➢ 而对同动程度而言,当ρ越接近+1两资产的同 动程度则越强。当ρ越接近-1时,两资产的同 动程度则越弱。

B 收益

不同相关系数

ρ=1

➢ 假设证券市场是有效投资者都是风险厌恶者; ➢ 风险以预期收益率的方差或标准差表示;

➢ 假定投资者根据证券的收益率和标准差选择证券 组合,则在风险一定的情况下,他们感预期利益 率最高,或在预期收益率一定的情况下,风险最 小。

➢ 假定多种证券之间的收益是相关的,在得知一证 券与其它各证券的相关系数,可以选择得最低风 险的证券组合

它 是 一 条 直 线 线 段 (X A X B 1 )。

② 当 ρ = -1 时 , AB A • B 则 P X A A X B B

当

XA XB

B A

时, P

0

记为ρ,协方差除以(σAσB ),实际上是对A、B两 种证券各自平均数的离差,分别用各自的标准差

进行标准化。其计算公式为:

A,B

CoR vA.RB

aB

计算协方差、相关系数?

不同相关系数下的风险

不同相关程度下的组合风险:

① 当 ρ =1 时 , AB A •B

则

2 P

(X

A

A

X

B

B )2

P X A A X B B

投资学 第七章

资产组合理论

7.1 概述

▪ 现代投资理论的产生以1952年3月Harry.M.Markowitz发 表的《投资组合选择》为标志

▪ 1962年,Willian Sharpe对资产组合模型进行简化,提出 了资本资产定价模型(Capital asset pricing model, CAPM)

提供的满意程度相同,无差异曲线不能相交; 位于坐标西北方向的无差异曲线上的组合比位

于 坐标东南方向的无差异曲线上的组合更满意; 若投资者风险厌恶者(risk averse),则无差

别曲线有正的斜率并且是凸的。

无差异曲线(效用理论)

RP

B(20%,12%) C(14%,11%) A (10%,7%)

计算方差、标准差?

双证券组合

双证券组合的收益

假设投资者投资于 A、B 两股票,投资比重为 XA 和 XB,且 XA+XB=1,则预期收益率为

Rp X A • RA X B • RB 而组合的风险:

n

P2

Xi

X

jij

X

A2

2 A

XB2B2

2X A X B AB

i, j1

同动程度与相关性

➢ 衡量组合风险大小就不再是组合中单个证券的 方差,而是证券的方差的函数,而且还是单个 资产与组合中其他资产同动程度的函数。

不同风险厌恶水平的无差异曲线

E(RP )

I1 I2 I3

E(RP )

I1 I2

I3

E(RP )

P

P

I1

I2 I3

P

不同理性投资者具有不同风险厌恶程度

由无差异曲线族的陡峭程度来反映。无差异曲线越陡峭,投资者越厌恶风险。

图 a 代表的投资者与图 b 代表的投资者相比,风险水平增加相同幅度, 图 a 代表的投资者要求收益率的补偿要远远高于图 b 所代表的投资者。 因此,图 a 对应的投资者更加厌恶风险。

现代投资理论的框架

E—σ模型 单因素模型 多因素模型(选择问题)

组合 资本资产定价模型

套利定价模型(定价问题)

理论

有效市场假说 资本市场的混沌假说(理论基础问题)

7.2.1无差异曲线

➢无差异曲线的含义 表示一个投资者对风险和收益的偏好的曲线。

➢无差异曲线的性质 一条给定的无差异曲线上的所有组合为投资者