2017年政府收支政府性基金功能分类科目

2022年-2023年中级经济师之中级经济师经济基础知识题库附答案(基础题)

2022年-2023年中级经济师之中级经济师经济基础知识题库附答案(基础题)单选题(共45题)1、(2020年真题)如果一组数据的偏态系数为0.8,则这组数的分布为()A.中度右偏B.中度左偏C.轻度左偏D.轻度右偏【答案】A2、根据我国《存款保险条例》,原则上不纳入存款保险范围的机构是()。

A.外商独资银行B.外国银行在中国的分支机构C.中外合资D.农村信用合作社【答案】B3、(2021年真题)表示能够给消费者带来相同满足程度的两种商品的所有组合的曲线称为()。

A.消费者需求曲线B.消费者预算线C.需求交叉弹性曲线D.无差异曲线【答案】D4、唐斯“理性投票人假说”的基本观点是()。

A.理性的个人投票与否,取决于参加投票的期望净收益B.理性的个人投票与否,取决于搜寻有关选举信息所花费的时间和成本C.理性的个人投票与否,取决于行政和立法的选举格局D.理性的个人投票与否,取决于符合中间选民偏好的纲领或提案【答案】A5、在完全竞争市场上,企业的短期供给曲线是()A.处于平均可变成本与平均固定成本之间的边际成本曲线B.平均总成本曲线C.处于平均可变成本之上的边际成本曲线D.处于平均固定成本之上的边际成本曲线【答案】C6、(2017年真题)关于拉弗曲线的说法,正确的是()。

A.拉弗曲线描述了通货膨胀率与税收收入或经济增长之间关系B.拉弗曲线描述了税率与国内生产总值之间关系C.拉弗曲线描述了通货膨胀率与国内生产总值之间关系D.拉弗曲线描述了税率与税收收入或经济增长之间关系【答案】D7、共有人对共有的不动产或者动产没有约定为按份共有或者共同共有,或者约定不明确的,除共有人具有家庭关系等外,视为()。

A.共同共有B.按份共有C.按需共有D.按劳共有【答案】B8、下列各项中,()是企业财务目标实现的物质基础。

A.偿债能力B.营运能力C.盈利能力D.发展能力【答案】B9、能够导致某种商品需求曲线上的点发生位移的因素是()。

2017年政府收支分类科目(政府性基金预算支出科目)

2070399 其他体育支出

20704 新闻出版广播影视

2070401 行政运行

2070402 一般行政管理事务

2070403 机关服务

2070404 广播

2070405 电视

2070406 电影

2070407 新闻通讯

2070408 出版发行

2070409 版权管理

2070205 博物馆

2070206 历史名城与古迹

2070299 其他文物支出

20703 体育

2070301 行政运行

2070302 一般行政管理事务

2070303 机关服务

2070304 运动项目管理

2070305 体育竞赛

2070306 体育训练

2070307 体育场馆

2070308 群众体育

2060799 其他科学技术普及支出

20608 科技交流与合作

2060801 国际交流与合作

2060802 重大科技合作项目

2060899 其他科技交流与合作支出

20609 科技重大专项

2060901 科技重大专项

2060902 重点研发计划

20610 核电站乏燃料处理处置基金支出

2070499 其他新闻出版广播影视支出

20707 国家电影事业发展专项资金及对应专项债务收入安排的支出

2070701 资助国产影片放映

2070702 资助城市影院

2070703 资助少数民族电影译制

2070799 其他国家电影事业发展专项资金支出

20799 其他文化体育与传媒支出

2079902 宣传文化发展专项支出

石家庄市新华区人民政府

石家庄市新华区人民政府关于2017年财政决算的报告——2018年10月23日在石家庄市新华区第十六届人大常委会第十四次会议上石家庄市新华区财政局局长李君丽主任、各位副主任、各位委员:受区政府委托,根据市财政局对我区2017年财政决算反馈意见,现将2017年财政决算情况报告如下:一、2017年财政决算情况(一)一般公共预算收支决算情况经区第十六届人大常委会第七次会议审查批准,2017年一般公共预算收入安排调整为360692万元,可比增长10%。

全年实际完成370147万元,完成调整预算的102.62%。

一般公共预算收入剔除契税后完成272165万元,加上级补助收入99476万元、上年结余1422万元、调入资金7019万元、调入稳定调节基金24346万元,收入总计404428万元。

经区第十六届人大常委会第七次会议审查批准,2017年一般公共支出预算调整为252190万元,全区支出实现249992万元,完成调整预算的99.1%,同比增支48678万元,增长24.2%。

加上解上级支出145663万元、安排预算稳定调节金6500万元,一般债务还本支出74万元,支出总计402229万元。

收支相抵后,结转下年2199万元。

(二)政府性基金收支决算情况经区第十六届人大常委会第七次会议审查批准,2017年政府性基金预算收入调整为68252万元,全年政府性基金收入完成60344万元,完成调整预算的88.4%,同比增长100.0%,上级补助收入5043万元,上年结转结余175万元,地方政府专项债务转贷收入3900万元,收入总计69462万元。

经区第十六届人大常委会第七次会议审查批准,2017年政府性基金预算支出调整为77033万元。

全年政府性基金支出实现67905万元,完成调整预算的88.2%,同比增长77.9%。

收支相抵后,结转下年1557万元。

(三)社会保险基金收支决算情况经区第十六届人大常委会第七次会议审查批准,2017年社会保险基金预算收入调整为5652万元,全年社会保险基金收入完成6496万元,占调整预算的114.9%,同比增长219.5%,上年结余结转3402万元,收入总计9898万元。

2017年政府收支分类功能、经济分类科目

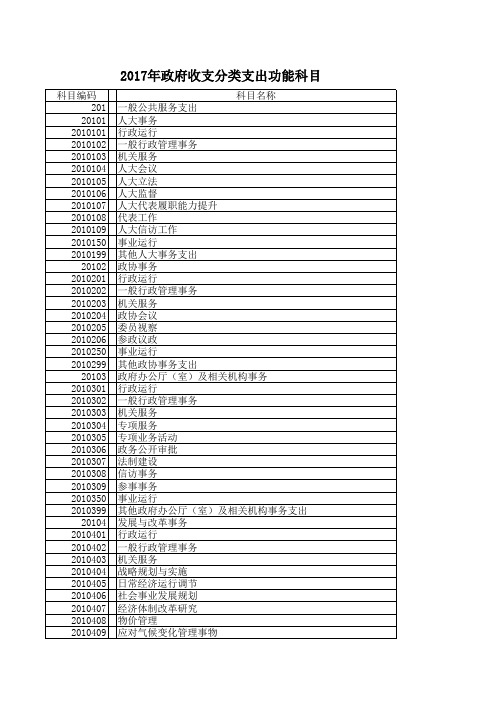

科目编码 201 20101 2010101 2010102 2010103 2010104 2010105 2010106 2010107 2010108 2010109 2010150 2010199 20102 2010201 2010202 2010203 2010204 2010205 2010206 2010250 2010299 20103 2010301 2010302 2010303 2010304 2010305 2010306 2010307 2010308 2010309 2010350 2010399 20104 2010401 2010402 2010403 2010404 2010405 2010406 2010407 2010408 2010409 科目名称 一般公共服务支出 人大事务 行政运行 一般行政管理事务 机关服务 人大会议 人大立法 人大监督 人大代表履职能力提升 代表工作 人大信访工作 事业运行 其他人大事务支出 政协事务 行政运行 一般行政管理事务 机关服务 政协会议 委员视察 参政议政 事业运行 其他政协事务支出 政府办公厅(室)及相关机构事务 行政运行 一般行政管理事务 机关服务 专项服务 专项业务活动 政务公开审批 法制建设 信访事务 参事事务 事业运行 其他政府办公厅(室)及相关机构事务支出 发展与改革事务 行政运行 一般行政管理事务 机关服务 战略规划与实施 日常经济运行调节 社会事业发展规划 经济体制改革研究 物价管理 应对气候变化管理事物

事业运行 其他发展与改革事务支出 统计信息事务 行政运行 一般行政管理事务 机关服务查 事业运行 其他统计信息事务支出 财政事务 行政运行 一般行政管理事务 机关服务 预算改革业务 财政国库业务 财政监察 信息化建设 财政委托业务支出 事业运行 其他财政事务支出 税收事务 行政运行 一般行政管理事务 机关服务 税务办案 税务登记证及发票管理 代扣代收代征税款手续费 税务宣传 协税护税 信息化建设 事业运行 其他税收事务支出 审计事务 行政运行 一般行政管理事务 机关服务 审计业务 审计管理 信息化建设 事业运行 其他审计事务支出 海关事务 行政运行

2017年政府收支分类科目.pdf

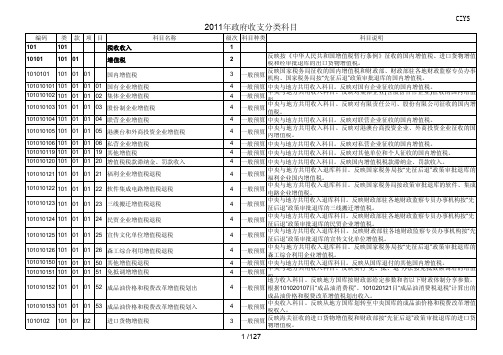

编码类款项目科目名称级次科目种类科目说明101101税收收入11010110101增值税2反映按《中华人民共和国增值税暂行条例》征收的国内增值税、进口货物增值税和经审批退库的出口货物增值税。

10101011010101国内增值税3一般预算反映国家税务局征收的国内增值税和财政部、财政部驻各地财政监察专员办事机构、国家税务局按“先征后退”政策审批退库的国内增值税。

101010101101010101国有企业增值税4一般预算中央与地方共用收入科目。

反映对国有企业征收的国内增值税。

101010102101010102集体企业增值税4一般预算中央与地方共用收入科目。

反映对集体企业(含股份合作企业)征收的国内增值税。

101010103101010103股份制企业增值税4一般预算中央与地方共用收入科目。

反映对有限责任公司、股份有限公司征收的国内增值税。

101010104101010104联营企业增值税4一般预算中央与地方共用收入科目。

反映对联营企业征收的国内增值税。

101010105101010105港澳台和外商投资企业增值税4一般预算中央与地方共用收入科目。

反映对港澳台商投资企业、外商投资企业征收的国内增值税。

101010106101010106私营企业增值税4一般预算中央与地方共用收入科目。

反映对私营企业征收的国内增值税。

101010119101010119其他增值税4一般预算中央与地方共用收入科目。

反映对其他单位和个人征收的国内增值税。

101010120101010120增值税税款滞纳金、罚款收入4一般预算中央与地方共用收入科目。

反映国内增值税税款滞纳金、罚款收入。

101010121101010121福利企业增值税退税4一般预算中央与地方共用收入退库科目。

反映国家税务局按“先征后退”政策审批退库的福利企业国内增值税。

101010122101010122软件集成电路增值税退税4一般预算中央与地方共用收入退库科目。

政府收支分类

四、政府收支分类改革具体内容列示及评价

(一)收入分类列示 :按经济性质将政府收入分为类、款、项、目四级。

* “体系完善、反映全面、分类明细、口径可比、便于操作”

主要内容: 新的政府收支分类主要包括三个方面的内容,即收入分类、支出功能

分类和支出经济分类: 第一,对政府收入进行统一分类。收入分类总体上讲,变化不是很大。

* 具体的变化主要是三个方面: 一是扩大了范围,二是体系上做了调整, 三是科目层次更为细化。

* 其次,针对事业单位的不同特点,项级科目的设置采用了不同的方法:

有些按职能设置,如“教育”类“普通教育”款下的“小学教育”、“中 学教育” 等项级科目; 有些按事业单位的活动设置,如“文化体育与传媒”类“体育”款下的 “体育竞 赛”、“体育训练”等。 项级科目设置不同,单位支出的列示方法也存在差别。对于按职能设置 的,不论单位的基本支出,还是专项业务支出,统一反映在一个功能科目中。 如小学的所有支出都在“小学教育”科目反映。对于按活动设置的,则要按单 位 支出情况,列不同的项级科目。如体育部门所属各运动队的支出,属于训练

第二,建立新的政府支出功能分类体系-改革的核心。 * 由按经费性质分类、抽象的——按支出功能分类、具体的变化 * 原政府支出科目主要有两种分类方法: (1)根据经费性质将政府支出划分为类、款、项三级。 (2)在行政事业费支出类、款、项科目之后设置支出目级科目,各行政 事业单位则在国家统一规定的目级科目下,再分节级科目,分析考 核各项费用开支的具体用途。

石家庄市桥西区2017年决算

石家庄市桥西区2017年决算(草案)目 录§1 桥西区2017年一般公共预算收入决算表§2 桥西区2017年一般公共预算支出决算表§3 桥西区2017年一般公共预算支出决算功能分类表§4 桥西区2017年一般公共预算基本支出决算经济分类表§5 桥西区2017年一般公共预算支出预算调整情况§6 桥西区2017年一般公共预算收支决算平衡表§7 桥西区2017年政府性基金预算收支决算表§8 桥西区2017年政府性基金支出预算调整情况§9 桥西区2017年社会保险基金预算收支决算表§1 2017年一般公共预算收入决算表§2 2017年一般公共预算支出决算表§5 2017年一般公共预算支出预算调整情况单位:万元§7 2017年政府性基金预算收支决算表单位:万元预算科目收入科目名称支出调整预算数决算数完成调整预算(%)比上年增长(%)调整预算数决算数完成调整预算(%)比上年增长(%)国有土地收益基金收入4550文化体育与传媒支出308314101.95国有土地使用权出让收入163072169521103.95 国家电影事业发展专项资金支出308314101.95城乡社区支出169143180143106.50国有土地使用权出让收入安排的支出168992179992106.51城市基础设施配套费安排的支出151151100.00其他支出115955347.71 -66.54彩票公益金安排的支出115955347.71本年政府性基金收入合计163072174071103.95本年政府性基金支出合计170610181010106.10上年结余调出资金上级补助收入720235.42年末结余263本年基金收入合计163072181273111.16 本年基金支出合计170610181273106.25§8 2017年政府性基金支出预算调整情况§9 2017年社会保险基金预算收支决算表。

2017年政府收支分类科目(支出经济分类科目)

30101 基本工资

30102 津贴补贴

30103 奖金

30104 其他社会保障缴费

3010401 基本养老

3010402 基本医疗

3010403 失业保险

3010404 生育保险

3010405 残疾人就业保障金

3010499 其他

30105 伙食费

30106 伙食补助费

30403 财政贴息

30499 其他对企事业单位的补贴

305 转移性支出

30501 不同级政府间转移性支出

30502 同级政府间转移性支出

307 债务利息支出

30701 国内债务付息

30707 国外债务付息

308 债务还本支出

30801 国内债务还本

30802 国外债务还本

309 基本建设支出

30229 福利费

30231 公务用车运行维护费

30239 其他交通费用

30240 税金及附加费用

30299 其他商品和服务支出

303 对个人和家庭的补助

30301 离休费

30302 退休费 30303 退职(役费 30304 抚恤金

30305 生活补助

30306 救济费

30307 医疗费

30211 差旅费

30212 因公出国(境)费用

30213 维修(护)费

30214 租赁费

30215 会议费

30216 培训费

30217 公务招待费

30218 专用材料费

30224 被装购置费

30225 专用燃料费

30226 劳务费

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

解决移民遗留问题 库区维护和管理 其他三峡水库库区基金支出 南水北调工程基金及对应专项债务 收入安排的支出 南水北调工程建设 偿还南水北调工程贷款本息 国家重大水利工程建设基金及对应 专项债务收入安排的支出 南水北调工程建设 三峡工程后续工作 地方重大水利工程建设 其他重大水利工程建设基金支出 交通运输支出 海南省高等级公路车辆通行附加费 及对应专项债务收入安排的支出 公路建设 公路养护 公路还贷 其他海南省高等级公路车辆通行附 加费安排的支出 车辆通行费及对应专项债务收入安 排的支出 公路还贷 政府还贷公路养护 政府还贷公路管理 其他车辆通行费安排的支出 港口建设费及对应专项债务收入安 排的支出 港口设施 航道建设和维护 航运保障系统建设 其他港口建设费安排的支出 铁路建设基金支出 铁路建设投资 购置铁路机车车辆 铁路还贷 建设项目铺底资金 勘测设计 注册资本金 周转资金 其他铁路建设基金支出 船舶油污损害赔偿基金支出 应急处置费用 控制清除污染 损失补偿 生态恢复 监视监测 其他船舶油污损害赔偿基金支出 民航发展基金支出 民航机场建设 空管系统建设 民航安全 航线和机场补贴

21213

2121301 2121302 2121303 2121304 2121399

21214

2121401 2121402 2121499 213

21360

2136001 2136002 2136003 2136004 2136099

21366

2136601 2136602 2136603 2136699 21367 2136701

21463

2146301 2146302 2146303 2146399 21464 2146401 2146402 2146403 2146404 2146405 2146406 2146407 2146499 21468 2146801 2146802 2146803 2146804 2146805 2146899 21469 2146901 2146902 2146903 2146904

2116099

21161 2116101 2116102 2116103 2116104 212

21208

2120801 2120802 2120803 2120804 2120805 2120806 2120807 2120808 2120809 2120810

2017年政府收支政府性基金功能分类科目 功能名称 科学技术支出 核电站乏燃料处理处置基金支出 乏燃料运输 乏燃料离堆贮存 乏燃料后处理 高放废物的处理处置 乏燃料后处理厂的建设、运行、改 造和退役 其它乏燃料处理处置基金支出 文化体育与传媒支出 国家电影事业发展专项资金及对应 专项债务收入安排的支出 资助国产影片放映 资助城市影院 资助少数民族电影译制 其他国家电影事业发展专项资金支 社会保障和就业支出 大中型水库移民后期扶持基金支出 移民补助 基础设施建设和经济发展 其他大中型水库移民后期扶持基金 支出 小型水库移民扶助基金及对应专项 债务收入安排的支出 移民补助 其基础设施建设和经济发展 其他小型水库移民扶助基金支出 节能环保支出 可再生能源电价附加收入安排的支 风力发电补助 太阳能发电补助 生物质能发电补助 其他可再生能源电价附加收入安排 的支出 废弃电器电子产品处理基金支出 回收处理费用补贴 信息系统建设 基金征管经费 其他废弃电器电子产品处理基金支 城乡社区支出 国有土地使用权出让收入及对应专 项债务收入安排的支出 征地和拆迁补偿支出 土地开发支出 城市建设支出 农村基础设施建设支出 补助被征地农民支出 土地出让业务支出 廉租住房支出 教育资金安排的支出 支付破产或改制企业职工安置费 棚户区改造支出

功能编码 206 20610 2061001 2061002 2061003 2061004

பைடு நூலகம்2061005

2061099 207

20707

2070701 2070702 2070703 2070799 208 20822 2082201 2082202

2082299

20823

2082301 2082302 2082399 211 21160 2116001 2116002 2116003

2120811 2120812 2120813 2120899

21209

2120901 2120902 2120903 2120904 2120999

21210

2121001 2121002 2121099

21211

21212

2121201 2121202 2121203 2121204

2121299

2136702 2136703 2136799

21368

2136801 2136802

21369

2136901 2136902 2136903 2136999 214

21460

2146001 2146002 2146003

2146099

21462

2146201 2146202 2146203 2146299

公共租赁住房支出 农田水利建设资金安排的支出 保障性住房租金补贴 其他土地使用权出让收入安排的支 城市公用事业附加及对应专项债务 收入安排的支出 城市公共设施 城市环境卫生 公有房屋 城市防洪 其他城市公用事业附加安排的支出 国有土地收益基金及对应专项债务 收入安排的支出 征地和拆迁补偿支出 土地开发支出 其他国有土地收益基金支出 农业土地开发资金及对应专项债务 收入安排的支出 新增建设用地有偿使用费及对应专 项债务收入安排的支出 耕地开发专项支出 基本农田建设和保护支出 土地整理支出 用于地震灾后恢复重建支出 其他新增建设用地土地有偿使用费 安排的支出 城市基础设施配套费及对应专项债 务收入安排的支出 城市公共设施 城市环境卫生 公用房屋 城市防洪 其他城市基础设施配套费安排的支 污水处理费及对应专项债务收入安 排的支出 污水处理设施建设和运营 代征手续费 其他污水处理费安排的支出 农林水支出 新菜地开发建设基金及对应专项债 务收入安排的支出 开发新菜地工程 改造老菜地工程 设备购置 技术培训与推广 其他新菜地开发建设基金支出 大中型水库库区基金及对应专项债 务收入安排的支出 基础设施建设和经济发展 解决移民遗留问题 库区防护工程维护 其他大中型水库库区基金支出 三峡水库库区基金支出 基础设施建设和经济发展