扩展的CIA约束_附录_浙大经济学年会_薛鹤翔

货币供给、经济增长与通货膨胀:CIA模型与中国经验

其次 , 传统的分析通常都假 定 : 在稳态 时经 济增 长率 为零 ,

即货 币供 给只对通货膨胀率有 影响 ,而对 经济增 长率没有影 响。这种假设 对于经济 高速增长 的中国来说 , 显然具有很大 的 局限性 。 因此 , 本文突破稳态时经济增长率 为零 的假设 , 引入 内 生增长机 制 , 立了一个“ 建 内生增长 的 CA模 型” 比较全面地 I ,

c k l + ++

pt

≤fk) (— ) — "t ( + 18 k+ — mtT b

Pt

() 2

其 中 k表示 t 期实 际资本存量 ,n为名义货币存量 ,物价 i 水平为 P,r 以货币形式表示 的政府转移支付 。 一为 除 了 预算 约 束外 ,代 表 人 还 面 临如 下 货 币先 行 ( I CA,

近年来 中国的货币供应量增长率远远超过其经济增长率 , 此 引发 通货膨胀的货币供给增长率临界值也较高 , 从而可能 出 然而这一高速 的货 币供 给非但没有 带来严重 、持续 的通货膨 现 “ 高货币供给 一低通货膨胀 ” 现象。 胀, 相反 , 19 在 9 8和 19 9 9年甚 至出现 了通货 紧缩——麦金 农 最后 , 通过 中国近年来 的宏 观数 据 , 本文对这一 “ 内生增长 将这一现 象称之为“ 中国之谜 ” 『 。1 ] , 对此 国内的学者们纷纷予以 的 CA模型 ” I 进行 了实证检验 , 证实这一模 型较好地解 释了“ 中 解释 , 提出 了货 币化假说 、】 I 2 货币流通 速度下降假说 1 3 ] 一 以及金 国 之谜 ” 。 融资产单一假说 。[[ 56 11 假说虽然对 “ M2G P之谜 ” t这些 高 /D 进行 文章其余部 分的安排如下 : 第二部分对 CA模型 的大体框 I 了比较全面的解释 ,却没有能够对 G P的两 个组成部分—— 架 进行 了说 明, 引入 内生增长机制进行 了稳态和 比较静态分 D 并 实际产 出和通 货膨胀的实际变动 , 出进 一步说 明 , 际上并 析 , 次讨论 了货 币供给 、 蓄意愿和经济 增长潜力对 产出 和 做 实 依 储 没有解答 : 为什么中国高速的货 币供给没有带来严重的通货膨 通胀的影响。 三部分 以模型 的结果对我 国的实际经验进行分 第

扩展的CIA约束_浙大经济学年会_薛鹤翔

二、中国经济实证分析——投资流动性约束、通货膨胀惯性、货币政策

(一) 扩展的 CIA 约束和投资流动性冲击 1. CIA 约束的演进 如何将货币引入宏观经济模型, 并使其发挥与其在现实经济中相当的作用, 一直是现 代宏观经济学重要的研究课题。 CIA 约束和 MIU 是两种引进货币的方式。前者最早是 Clower(1967)提出,考虑了货币在经济中起到交易媒介(Medium of Exchange) 的作用;后者 最早由 Sidrauski(1967)提出,直接让货币进入消费者的效用函数,其理由是货币如同普通 商品一样给消费者带来了便利和服务。本文采用 CIA 约束,因为它更能反应货币在经济

Abstract: A new Keynesian macroeconomic model with extended Cash-in-Advance(CIA) constraint and hybrid new Keynesian Phillips curve is set up and calibrated for China. These two specifications capture significant liquidity constraint and dual track pricing in China, respectively. We also introduce an exogenous CIA shock identified from China's fixed investment data. In our model, the CIA shock shares the same property with demand shock under which output and inflation move in the same direction. This point is consistent with Chinese data. Moreover, we estimate Chinese monetary policy as an interest rate rule, and find that it can stabilize the economy suffered from different shocks, comparing to exogenous money supply. Finally, we explore the dynamics of output and investment under a news shock about the CIA constraint. Our finding sheds some light on a current puzzle in China, adequate liquidity but under-investment in this financial crisis. Key Words: Extended Cash-in-Advance Constraint; Chinese Monetary Policy; Hybrid New Keynesian Phillips Curve; Investment Liquidity Shock; News Shock JEL Classification: E32, E52

211113689_投资补贴规制路径与逻辑的多维审视

第31卷㊀第3期太㊀㊀平㊀㊀洋㊀㊀学㊀㊀报Vol 31,No 32023年3月PACIFICJOURNALMarch2023DOI:10.14015/j.cnki.1004-8049.2023.03.002殷维: 投资补贴规制路径与逻辑的多维审视 ,‘太平洋学报“,2023年第3期,第14-28页㊂YINWei, AMulti-dimensionalReviewoftheApproachesandLogicsofInvestmentSubsidiesRegulation, PacificJournal,Vol.31,No.3,2023,pp.14-28.投资补贴规制路径与逻辑的多维审视殷㊀维1(1.西南政法大学,重庆401120)摘要:近年来,欧盟的反补贴实践与立法动向和美式经贸协定中纳入的非商业援助条款,呈现出将传统补贴纪律从贸易领域向跨境投资扩张趋势㊂这类新兴规则以投资补贴作为规制对象,以维护公平竞争和消除市场扭曲为名,试图填补监管空白㊁约束外国政府投资激励措施㊁规范国有企业跨境投资行为㊂然而,投资补贴规制存在逻辑不自洽㊁歧视性立法和 竞争保护主义 等倾向,是欧美制度输出与规则博弈的表现㊂中国应坚持以 发展为导向 进行纠正,从 竞争 视角予以回应㊂深化国内改革㊁推动合理规则的构建,以发展中国家发展权和国际合作以谋发展的角度来协调各项经济政策的外溢与冲突;积极参与规则博弈,利用双边与多边机制提升投资补贴规则制定话语权,维护中国的发展利益㊂关键词:投资补贴;跨国补贴;投资激励措施;竞争中性;补贴纪律中图分类号:D99/F11㊀㊀㊀㊀㊀文献标识码:A㊀㊀㊀㊀㊀文章编号:1004-8049(2023)03-0014-15收稿日期:2022⁃08⁃24;修订日期:2022⁃09⁃23㊂基金项目:本文系国家社会科学基金一般项目 国际贸易协定中的国有企业规则与中国方案研究 (21BFX152)的阶段性研究成果㊂作者简介:殷维(1989 ),女,湖南株洲人,西南政法大学国际法学院副教授㊁硕士生导师,法学博士,主要研究方向:国际经济法㊁国有企业规则㊁全球经济治理㊂∗感谢‘太平洋学报“编辑部和匿名审稿专家提出的建设性修改意见,文中错漏由笔者负责㊂㊀㊀传统的国际补贴纪律聚焦于货物贸易领域,并以世界贸易组织(以下简称WTO)规则作为多边规制手段约束成员方单边举措㊂然而近年来,欧盟与美国欲通过其域内实践和立法将对补贴的规制扩张至涉及跨境投资的无专门补贴纪律的领域,或将货物贸易补贴规则进行移植或变相运用,以突破 地域性 这一障碍㊂这类新兴投资补贴规则以跨境投资活动中涉及的投资补贴或激励措施为规制对象,以维护公平竞争㊁消除市场扭曲为名义,试图约束我国企业境外投资与 一带一路 投资项目,弥补现行多边和其域内规则中的监管空白,并为改革WTO补贴规则做铺垫㊂这类投资补贴规制实践与立法动向已然引发了争论,并在WTO合规性以及投资协定义务违反等方面被学者们检视或质疑㊂本文以当前欧美针对投资补贴的规制路径与逻辑为重点,探析立法动向与实践背后的动因㊁阐释 投资补贴 的内涵与表现㊁分析投资补贴规制路径及其价值导向,审视这类新兴规则可能引发的问题和法律冲突㊂本文认为良法善治能够起到维护公平竞争㊁消除市场扭曲的法律效果,但不当地将货物补贴纪律移植和扩张第3期㊀殷㊀维:投资补贴规制路径与逻辑的多维审视至投资领域,以竞争价值影响投资规范,并不能实现等同目标,反而对当前的规则体系造成了冲击㊂本文并非试图从国内法视角讨论政府应对哪些 投资补贴 进行规制以及从国际法的角度探讨应对哪些 投资补贴 设定国际纪律㊂而是以期通过多维度审视当前欧美主导的投资补贴规制存在的问题,探讨何以促使在国际新规则构建中不同经济政策和规则价值之间的一致性和协调性,以及不同经济制度的差异性如何在现有治理机制中被承认和包容㊂一㊁问题的提出:投资补贴规制的动因㊀㊀补贴既是WTO法关注的重要问题,也是国内法语境下各国政府实施经济社会治理的重要方式㊂补贴的二重性是讨论是否需要专门纪律进行规制的逻辑起点和根本原因㊂补贴在纠正市场失灵㊁解决收入不平等㊁保持政策空间等方面发挥了有益作用,与例如关税这类替代方案相比,其对贸易的破坏性或扭曲性更小㊂①但补贴也同样可能产生负面的国际外部性并扭曲全球资源配置㊂补贴可能会扭曲贸易㊁竞争和投资决策,导致稀缺资源的低效利用,甚至引发补贴 逐底竞争 ,扩大有能力补贴国家与不能提供补贴国家之间的发展差距㊂②一国政府在贸易和投资方面的补贴可能产生 溢出效应 从而对补贴提供者和其他国家间的贸易和投资活动产生不利影响;而这一影响可能不断扩大,从而影响到经济秩序,这也催生了对于新纪律和新救济手段的需求㊂③相较于传统补贴纪律强调贸易扭曲和产业损害的影响,欧美推行的新规则更强调对域内市场投资和竞争的扭曲效应㊂投资补贴的负外部性和 扭曲市场 的影响是规制的直接动因,但本轮欧美造法和实践还存在以下考量㊂1.1 寻求填补监管空白的新规则现有的国际规则为规范补贴提供了强有力的基础,但仍然被认为存在长期的问题和差距㊂全球经济的变化以及新风险的出现,使得贸易体系中的补贴问题变得更加复杂和紧迫㊂美欧日多次联合声明表明了对于当前缺乏规制国有企业行为的国际规则㊁WTO反补贴规则滞后的不满和担忧㊂当前仅有WTO的‘补贴与反补贴措施协定“(以下简称ASCM)和‘农业协定“来管理工业和农业补贴且被认为调整范围狭窄;WTO无法规制国有企业的投资问题;与国有企业㊁政府干预有关的竞争中性仅存在于经合组织软法性质的指南之中㊂于是美国与欧盟在WTO之外,通过创设新的补贴规则或扩大其竞争政策适用范围,④试图将涉及竞争中立的补贴条款㊁国有企业条款纳入区域经贸协定㊂⑤缺乏专门且具体的规则来解决外国补贴可能对欧盟内部市场产生扭曲影响,是欧盟委员会酝酿新法的重要原因㊂欧盟认为其现有的国家援助规则㊁投资审查框架㊁并购审查以及反补贴规则无法对新型补贴行为进行规制,尤其是在投资运营㊁并购㊁政府采购等方面涉及的外国补贴㊂尽管欧盟所视的 外国补贴 (foreignsubsidy)与 国家援助 相似,但目前欧盟国家援助规则只适用于成员国提供的援助;而投资审查仅为合作机制,且仅关注与公共利益㊁国家安全有关的外商投资;‘欧盟并购条例“处理的是外资收购中涉及的市场垄断问题,并购审查主51①②③④⑤AlanSykes, TheQuestionableCaseforSubsidiesRegula⁃tion:AComparativePerspective, JournalofLegalAnalysis,Vol.2,Issue2,2010,p.473.GaryHorlickandPeggyA.Clarke, RethinkingSubsidyDisciplinesfortheFuture, January,2016,https://www3.weforum.org/docs/E15/WEF_Subsidy_Disciplines_Future_report_2015_1301.pdf.韩立余: 投资补贴:虚幻还是现实 ,‘政法论丛“,2022年第2期,第19-20页㊂例如欧盟正在酝酿竞争政策的新工具,使其竞争政策域外适用的范围从经济垄断行为领域向行政性垄断行为领域延伸㊂黄勇: 论我国竞争政策法治保障的体系及其实现机制 ,‘清华法学“,2022年第4期,第29页㊂有学者指出,CPTPP中缔约方提出的许多例外和保留使规则的效力降低,适用范围更窄;中国在入世议定书中作出的有关国有企业的承诺则比CPTPP规则更丰富,范围更广,更适合用以规范国有企业的行为㊂WeihuanZhou, Rethinkingthe(CP)TPPasaModelforRegulationofChineseState-OwnedEnterprises, Jour⁃nalofInternationalEconomicLaw,Vol.24,Issue3,2021,p.572.太平洋学报㊀第31卷要为事后审查,且欧盟以及成员合并控制(mergercontrol)制度应用于国有企业相关合并案件中呈现出判断上的差异与规制上的困境㊂①新冠肺炎疫情期间各国加强了对相关产业的补贴也致使欧盟境内的外国补贴骤然增加,这也进一步增强了欧盟欲意加强单边立法规制㊁引入外国直接投资筛选新工具的决心㊂欧盟于2020年6月发布‘针对外国政府补贴创造公平竞争环境白皮书“㊂历经一年的酝酿,于2021年5月发布了‘外国补贴条例(草案)“(以下简称草案),拟对直接用于促进投资的外国补贴以及公共采购有关的补贴进行规制,弥补现有机制对于外国政府或国有企业的战略性投资与高新技术企业在欧经营的监管空白㊂2022年6月30日,欧洲议会和欧盟理事会就此达成了‘ 外国补贴条例法案⓪临时协议“,并表明欧盟试图以此推动WTO补贴规则改革的态度㊂2022年11月28日,欧盟理事会批准了‘关于扭曲欧盟内部市场的外国补贴条例“(以下简称条例),该条例于2023年1月12日正式生效㊂1.2㊀发展中国家投资促进与发展政策带来的冲突近十年来发展中国家的经济发展及其对世界经济的贡献有目共睹㊂尽管发生了新冠肺炎疫情大流行,亚洲发展中国家是唯一呈现出外国直接投资增长的地区,占全球流入和流出外国直接投资流量的一半以上㊂②这得益于发展中国家积极参与全球化㊁开放市场㊁深化合作,并从传统的贸易自由化㊁投资自由化的理论和机制中获益㊂外国投资一直被视为发展的主要催化剂,发展中国家也将外国投资视为经济发展㊁现代化㊁收入增长和就业的来源㊂不少发展中国家通过单边开放举措㊁双边和区域经贸合作的方式,以期实现其发展需求㊂单边开放举措既包括法治化营商环境的构建,尤其是在外资立法和政策方面出台保障外资的法律法规㊁实施放宽准入限制的举措㊁推出投资激励措施,也包括通过设立特殊经济区㊁自由贸易园区㊁出口加工区等来吸引外资㊂双边合作则表现为与其他国家或经济体合作,③在其本国辖区内建设经济或贸易合作园区㊁开展基础设施建设项目;而区域合作则主要体现在依托区域组织和机构实现区域一体化(例如东盟)㊁加入发展倡议(例如参与共建 一带一路 )㊁签订区域多边经贸协定㊂然而,发展中国家单边开放的经济特区㊁合作共建的经济园区中的经济活动却遭到了美国与欧盟的反补贴调查㊂ 印度 出口相关措施案 是第一个专门审查WTO补贴规则下经济特区激励措施的案件,④在本案中美国控诉了印度经济特区计划㊂另一个案例是 中国 关于服装和纺织品生产和出口措施案 ,⑤该案涉及位于 经济特区 或 经济开发区 符合条件企业的电价折扣等补贴㊂中国与埃及政府协议设立的经济特区,也因被指埃及生产商受益于 通过中国政府拥有或控制的银行或其他中国国有或国家控制的实体(直接或通过埃及实体)提供的财政捐助 从而构成补贴,而被欧盟委员会发起反补贴调查㊂这些发展中国家促进外国投资㊁推行开放的举措逐渐落入到进口国的监管和WTO补贴纪律的检视之中㊂被视为发展中国家单边开放举措的经济园区也引发了国内外学者的讨论,以检视经济园区这一单边举措以及其所在国的 单边经济法 带来的挑战㊂61①②③④⑤AlexandrSvetlicinii,ChineseStateOwnedEnterprisesandEUMergerControl,Routledge,2020,p.109.根据联合国贸发会‘2021年世界投资报告“,2020年流入亚洲发展中国家的外国直接投资(FDI)增加了4%,达到5350亿美元,反映了全球外国直接投资收缩中的韧性㊂UNCTAD, WorldInvestmentReport2021:InvestinginSustainableRecovery, June21,2021,https://unctad.org/system/files/official-document/wir2021_en.pdf.一般而言,政府单方面建立经济特区以支持各种经济活动,通常与非全国范围内有限规模的贸易和投资单方面政策自由化相结合㊂同时,一些区域,如跨越两个或多个国家的跨境经济特区和政府间合作开发的经济特区,可以源于国际合作,而不是经济特区东道国的单边倡议㊂UNCTAD, WorldInvestmentReport2019:SpecialEconomicZones, June12,2019,https://unctad.org/system/files/official-document/wir2019_en.pdf.PanelReport,India ExportRelatedMeasures,WT/DS541/R,circulated31October2019(underappeal),para7.342.WTO,China MeasuresRelatingtotheProductionandEx⁃portationofApparelandTextileProducts RequestforConsultationsbyMexico,WT/DS451/1,G/L/1004,G/SCM/D94/1,G/AG/GEN/103,18October2012.第3期㊀殷㊀维:投资补贴规制路径与逻辑的多维审视1.3 国际经贸规则变革下的竞争与博弈世界政治经济格局的变化催生了国家在规则与制度层面进行重构的需求,国家间的竞争已由 经济之争 转向了 规则之争 制度之争 ㊂随着中国的崛起,国际制度竞争已逐渐成为大国战略竞争的新特质㊂①近年来欧盟与美国在其对华新政策中强调与中国在经济和制度等方面的竞争性,并共同强化其对中国的经贸政策工具㊂②美国通过 双边关系集合方式 打造针对所谓 非市场经济体 的排他阵营,并试图从制度源头上限制中国㊂③欧盟则试图构建一个全方位对华经贸防御工具箱,以便在经济领域能够拥有更多手段与中国进行竞争㊂④在全球治理和国际公共产品供给方面,为遏制 一带一路 倡议,这一被视为中国推行 替代性治理模式 的工具,以美欧为首的七国集团推出了 重建更好世界 计划㊁ 全球基础设施和投资伙伴关系 ,同样体现了竞争与博弈的意图㊂贸易与投资是美欧对中国进行政策调整并试图推行新一轮国际造法的重要领域㊂在市场准入㊁公平竞争㊁政府补贴㊁产业政策㊁国有企业以及经济安全等领域,美欧都有着共同的关切,并试图达成合作与协调㊂美国尽管此前摒弃了多边路径而选择以双边(如中美第一阶段经贸协定)和单边(如单边制裁㊁贸易限制措施)途径,现如今其综合运用多种手段与平台开展与中国的规则博弈㊂以‘全面与进步跨太平洋伙伴关系协定“(以下简称CPTPP)和‘美墨加协定“为载体的非商业援助(补贴规则)㊁竞争中性(监管中立)和国有企业规则(商业考量与非歧视)呈现出了新特点与针对中国的意图㊂欧盟通过多边㊁双边和单边相结合的方式来应对所谓 中国挑战 ㊂在多边层面,欧盟多次在呼吁WTO补贴规则改革中强调竞争中立㊂欧盟在其发布的‘WTO现代化概念文件“提及扩大按ASCM处理给予国有企业的补贴㊁制定规则以应对国有企业造成的其他市场扭曲㊂美欧日多次联合声明中亦强调产业补贴导致的市场扭曲和不公平竞争,并要求加快制定应对产业补贴和国有企业的新规则,扩大禁止性补贴的范围㊂在双边层面,欧盟与日本㊁新加坡㊁越南等国家签订的经贸协定中都存在涉及竞争和国有企业的章节条款,‘中欧全面投资协定“(CAI)文本也纳入了涉及国有企业非歧视待遇㊁商业考量以及补贴透明度等内容㊂但相较于在区域经贸协定中纳入约束国有企业补贴以突破WTO传统补贴纪律的美式路径,欧盟则更偏向以 扭曲市场 为基础构建的外国补贴规制这一单边路径㊂⑤二㊁投资补贴的规制路径与价值导向:分析与展开㊀㊀目前围绕跨国投资补贴问题展开的研究还较为少见㊂有学者从WTO法的角度分析了欧盟草案的WTO合规性以及欧盟对 跨国补贴 进行反补贴调查的合规性;⑥有学者提出了WTO规则下针对美欧新兴国际投资补贴规则的 直接型 间接型/货物 服务 知识产权 分析框架;⑦也有学者从贸易救济路径为视角,探讨了国有企业海外投资跨境补贴的规制完善㊂⑧有学者从投资保护的角度分析了草案可71①②③④⑤⑥⑦⑧国际制度竞争存在四个维度,分别是规则之争㊁机制之争㊁机构之争和秩序之争,而其中规则之争是国际制度竞争的起点㊂参见李巍㊁罗仪馥: 从规则到秩序 国际制度竞争的逻辑 ,‘世界经济与政治“,2019年第4期,第28页㊂在全球治理领域,国家间的竞争也日益表现在规则制定权方面,但在当前的背景下,正是由于各国在规则的制定和改革方面难以达成共识以致多边层面的谈判频频受阻㊂参见孙吉胜: 当前全球治理与中国全球治理话语权提升 ,‘外交评论“,2020年第3期,第10页㊂严少华: 欧美对华政策协调及其局限 ,‘国际问题研究“,2022年第1期,第71页㊂竺彩华㊁刘让群: 中美博弈对国际经贸规则体系重构的影响 ,‘太平洋学报“,2021年第4期,第7页㊂胡子南: 欧盟强化对华经贸防御工具的动因㊁举措㊁影响及中国应对 ,‘太平洋学报“,2022年第3期,第56页㊂沈伟㊁方荔: 欧式自由贸易协定国有企业规制的迭代㊁特质与启示 ,‘欧洲研究“,2022年第2期,第10㊁13页㊂胡建国㊁陈禹锦: 欧盟‘外国补贴条例(草案)“及其WTO合规性分析 ,‘欧洲研究“,2021年第5期,第84-110页㊂丁如: 新兴国际投资补贴规则:分析框架及我国方案构建 ,‘清华法学“,2022年第5期,第177-192页㊂徐昕: 国有企业海外投资跨境补贴的规制 ,‘法学研究“,2022年第5期,第207-224页㊂太平洋学报㊀第31卷能引发双边投资协定下的国民待遇与征收等法律问题;①也有学者从我国企业的应对视角,从我国国内改革㊁国企改革㊁国家援助制度完善等角度,提出了参考意见;②还有学者从现有国际经贸规则中补贴定义出发,分析了补贴与投资的关联性㊁探讨了影响投资的补贴救济措施㊂③本文并非试图再次探讨投资补贴规制在WTO法和国际投资条约体系下的合规性,也并非聚焦提出国内法语境下对投资补贴进行规制的具体建议㊂在对当前立法动向和案例实践分析时,本文侧重于探讨投资补贴规制的路径与逻辑㊁价值导向,以及与其他规则的冲突与协调问题㊂2.1 规制对象:投资补贴的内涵与表现(1)概念厘定贸易法语境下多是以 补贴 (subsidy)这一术语出现,而投资法语境下则多用 投资激励 (investmentincentives)一词,也有一些文件或文章中用 投资补贴 (investmentsubsidies)㊂投资激励通常被定义为影响投资地点而给予的补贴, 投资激励 投资补贴 投资援助 (invest⁃mentaid)在一定程度上可以互换使用㊂④从理论角度看, 投资补贴 主要被视为加强区域经济活动和促进经济增长的工具㊂一般而言投资激励措施范围很广,包括税收优惠㊁特许权㊁优惠贷款㊁优惠基础设施准入㊁经济特区(出口加工区)等㊂经合组织投资委员会针对吸引外国直接投资的激励措施进行了分析,列举了公司税收激励㊁监管投资激励㊁发展中国家以激励为基础的外国投资竞争㊁补贴和国家援助㊂由此可以看出,投资补贴的定义并非必然是完整的㊂投资补贴或投资激励措施可以分为吸引外资的优惠或激励措施以及促进对外投资的优惠或激励措施㊂针对外资的优惠和激励措施旨在吸引外资,从而促进技术引进㊁带动就业㊁促进东道国经济发展;而针对对外投资的鼓励措施则主要是助力增加母国财政收入㊁开拓国外市场㊁优化国内产业结构㊁增强本国企业的国际竞争力㊂旨在吸引外资的补贴性投资鼓励措施与WTO规则的冲突早已被讨论㊂⑤诚然,投资激励措施,在一定程度上可以增加外国投资者的投资信心,有利于吸引和鼓励外国投资;但投资激励措施并非改善投资环境的唯一政策工具,还需要综合考量诸多因素㊂如若实施投资激励措施的成本小于其带来的社会福利,那么这一种激励不仅缺乏正当性,反而会造成扭曲效应㊂⑥然而,对于促进对外投资的激励措施或补贴则是因由欧美此轮造法而引发的关注与讨论㊂(2)具体表现本文所指 投资补贴 源于对欧盟反补贴实践和立法动向中呈现出对一国对外投资中所涉补贴进行规制的概括㊂有学者称之为 境外投资补贴 ㊂⑦欧盟对埃及玻璃纤维织物反补贴案中,欧盟是对中国提供给中国在埃及投资企业的补贴进行反补贴调查,这一 投资补贴 又被称为 跨国补贴 ㊂在欧盟反补贴实践中,国有企业接受和提供的 补贴 是主要规制对象,且埃及对经济特区的投资鼓励措施受到了间接影响;⑧欧盟条例中 外国补贴 定义中所涵盖的81①②③④⑤⑥⑦⑧叶斌: 欧盟‘外国补贴白皮书“的投资保护问题刍议 ,‘国际法研究“,2020年第6期,第70-85页㊂李万强㊁张嘉兴: 欧盟新型补贴审查制度对我国的影响及应对措施 ,‘国际经贸探索“,2022年第3期,第98-112页㊂韩立余: 投资补贴:虚幻还是现实 ,‘政法论丛“,2022年第2期,第14页㊂KennethP.Thomas, InvestmentIncentives:GrowingUse,UncertainBenefits,UnevenControls:anExplorationofGovernmentMeasurestoAttractInvestment, InternationalInstituteforSustainableDevelopment(IISD),November,2007,https://www.iisd.org/gsi/sites/default/files/GSI_Investment_Incentives.pdf.刘笋: 补贴与国际投资的关系及与国际立法趋势的冲突 ,‘法律科学“,2003年第2期,第94-103页㊂张庆麟: 国际投资协定中的投资促进措施及其规制 ,‘政法论丛“,2022年第2期,第39页㊂李本㊁徐欢颜: 境外投资补贴的规制动因㊁审查框架与中国应对 以欧盟‘外国补贴条例草案“为切入点 ,‘国际贸易“,2021年第11期,第89页㊂VictorCrochetandVineetHegde, China s GoingGlobal Policy:TransnationalProductionSubsidiesUndertheWTOSCMA⁃greement, JournalofInternationalEconomicLaw,Vol.23,Issue4,2020,p.841.Benitah将跨国补贴定义为 在补贴授予政府所在国之外制造相关产品的受益人的补贴 ㊂MarcBenitah,TheWTOLawofSubsidies,AComprehensiveApproach,WoltersKluwer,2019,p.605.第3期㊀殷㊀维:投资补贴规制路径与逻辑的多维审视投资补贴 是指在欧经营或并购的外国公司从非欧盟国家政府直接或间接接受补贴㊂该条例规制的是给予企业的外国补贴,包括由国家直接或间接控制的在国内市场从事经济活动的公共企业(publicundertaking)㊂CPTPP中非商业援助条款因覆盖货物㊁服务贸易和投资,也涉及 投资补贴 ,即 缔约方政府或国有企业不得通过给另一缔约方内涵盖投资提供补贴从而对内部市场造成不利影响 以及 向国有的海外投资提供非商业援助从而造成其他缔约方的国内产业损害 ㊂欧美主导的投资补贴规制,尽管都针对涉跨境投资活动的补贴,但在具体规制对象上仍存在差别㊂美式协定中投资补贴多是规制涉及国有企业投资行为;而欧式举措则针对的是包括国有企业在内的企业投资行为㊂从规制国的视角,投资补贴规制所针对的跨境投资包括在出口国的投资(尤其包括在出口国特别经济区从事生产的外资企业)㊁在东道国运营的外资或并购㊂因此,本文所论及的 投资补贴 是指一国政府提供给该国跨国企业对外投资以及一国政府提供给在本国运营的跨国企业的 补贴 或 激励措施 ㊂该投资补贴的提供者包括政府与国有企业,而补贴的接受者既包括国有企业也包括其他私营企业㊂2.2㊀规制路径一:进口国对投资补贴的反补贴调查美国和欧盟在其反补贴实践中体现出对于出口国涉投资补贴进行规制的趋势㊂这里出口国涉投资补贴主要指上述提到的出口国为吸引外资提供的补贴或激励措施(以在出口国经济特区生产加工产品的外资为例);以及第三国政府对其本国企业在出口国投资提供的补贴㊂在这一规制路径中,进口国实施的对投资补贴的反补贴调查,是依据其本国反补贴立法开展,并需经受WTO的 司法审查 ㊂印度 出口相关措施案 作为第一个专门审查ASCM下经济特区 投资补贴 的案例而备受关注㊂该案中美国投诉了印度在其经济特区授予符合条件的企业激励措施的计划㊂WTO专家组结论认为这一有争议的激励措施属于ASCM第三条中禁止的出口补贴,因此建议撤销有争议的经济特区补贴㊂与WTO已有案例相比,美国利用其反补贴调查㊁审查经济特区激励措施,尤其是针对发展中国家经济特区计划有着更长的历史,而这也被认为是对WTO机制起补充作用㊂①这些案例也对经济特区的 投资补贴 政策产生了影响㊂与美国反补贴针对出口国政府的经济特区计划或投资激励措施不同,欧盟近期的实践呈现出对于 跨国补贴 进行约束的趋势㊂欧盟试图将ASCM对补贴的限制扩展到 第三国 提供的涉对外投资的 跨国补贴 ㊂但与美国相同的是,有争议的 投资补贴 措施均在出口国的经济特区,或是以出口国提供给位于其经济特区的外资进行补贴的形式,或是第三国为其跨国企业在出口国运营提供补贴的形式㊂欧盟委员会分别在 中埃 玻璃纤维织物案 和 埃及 特定长纤维产品案 中认为位于中埃苏伊士经济贸易合作区内的埃及巨石和埃及恒石受到来自中国公共机构的财政资助㊂②埃及政府积极寻求并接受来自中国的财政资助,依据‘国家对国际不法行为的责任条款“第11条规定,上述财政资助可视为由埃及政府提供;而此类财政资助只授予位于中埃苏伊士经济贸易合作区内特定企业,从而具有专向性,欧盟委员会认定此类财政资助授予相关企业以利益从而构成专向补贴㊂欧盟这一思路突破了ASCM以及欧盟依据ASCM而制定和修改的‘对来自非欧盟成员国受补贴进口产品保护性措施的条例“有关财政资助授予者与接收者必须位于同一成员方境内这一地域限制条件,首次将跨境财政资助认91①②SherzodShadikhodjaev, TheWTOAgreementonSubsidiesandCountervailingMeasuresandUnilateralismofSpecialEconomicZones, JournalofInternationalEconomicLaw,Vol.24,Issue2,2021,p.385.欧盟委员会收到的另一起投诉是关于从中国和印度尼西亚进口热轧不锈钢板和卷材㊂投诉人强调印度尼西亚政府通过中国提供的融资,积极给予中国生产商在印度尼西亚设立子公司的优惠待遇,并且中国政府在 一带一路 沿线 走出去 国内过剩产能和抢抓机遇的共同视角下,对中国不锈钢热轧板材产业 走出去 给予补贴㊂。

中俄合作共建“大欧亚自贸区”研究

商业经济SHANGYE JINGJINo.2,2021 Total No.534第2021年第2期(总第534期)中俄合作共建“大欧亚自贸区”研究赵传军,邢玉升(黑龙江大学经济与工商管理学院,黑龙江哈尔滨150080)[摘要]在美国及西方对中国经济与科技进行直接打压和战略围堵的形势下,中国应与俄罗斯密切合作、共同协商,推动建立“大欧亚自贸区”。

中国倡导并正在发展的“一带一路”建设与普京经济学大力推动的“欧亚经济联盟”应进行全方位的战略对接,从而实现共建“大欧亚自贸区”,为中俄及其它成员国的发展与合作建立多边多元、互利共赢的大平台。

[关键词]大欧亚自贸区;中国;俄罗斯[中图分类号]F742[文献标识码]A[文章编号]1009-6043(2021)02-0001-04Abstract:Under the situation of direct suppression and strategic containment of China's economy and science and technology by the United States and the West,China may closely cooperate and jointly negotiate with Russia to promote the establishment of a "Greater Eurasian Free Trade Area".The Belt and Road construction advocated and developed by China and the Eurasian Economic Alliance,which is vigorously promoted by Putin economics,should be carried out in all directions to achieve the strategic alliance between the two sides so as to build the Greater Eurasian Free Trade Area and establish a multilateral,mutually beneficial and winwin platform for the development and cooperation of China,Russia and other member states.Key words:Greater Eurasian Free Trade Area,Chian,Russia一、新形势下中国对外经贸合作的三个战略方向近3年来,中国对外经贸合作的形势与环境发生了重要变化,这种变化集中体现在两个方面:一是在特朗普任总统后期开始疯狂地、没有底线地对中国经济和科技进行公开打压和围堵,不但与中国大打贸易战,还直接运用行政手段对中国科技企业进行打压和制裁,对中国的对美投资进行严格限制,把与中国经济“脱钩”作为战略目标。

陈钊简历 - 复旦大学经济学院

陆铭简历(2010年7月1日更新)个人信息:性别:男出生年月:1973年3月教育经历:复旦大学经济学博士,2001复旦大学经济学学士,1996工作经历:香港科技大学访问教授,2010年7-8月里尔第一大学访问教授,2010年3月加拿大“UWO/CIGI/BRIC (China) +Ontario Project”特邀研究员,2009年11月至今浙江大学经济学院兼职教授,2009年9月至今安徽大学泛长三角社会和经济发展研究中心研究员,2009年7月至今中山大学岭南学院经济学科发展委员会顾问,2009年6月至今北京大学林肯研究院兼职研究员,2009年4月至今巴黎第一(索邦)大学(Université Paris Sorbone)访问教授,2009年5月亚洲开发银行咨询专家,2009年2月至今比利时鲁汶大学(Katholieke Universiteit Leuven)访问教授,2008年11-12月日本一桥大学客座研究员,2008年9月至今巴黎第九大学(Université Paris Dauphine)访问教授,2007年10-11月世界银行咨询专家,2007年至2008年复旦大学发展与政策研究中心主任,2007年3月-2008年3月复旦大学产业发展研究中心主任,2006年8月至今加拿大女王大学(Queen’s University)访问学者,2004年11月至2005年4月联合国世界发展经济学研究院(UNU/WIDER),2004年5月至8月复旦大学中国经济研究中心兼职研究员,2003年10月至今复旦大学匿名审稿杂志《世界经济文汇》编辑,2002年1月至今复旦大学经济学系、复旦大学就业与社会保障研究中心,2001年7月至今(2003年12月晋升为副教授,2007年11月破格晋升为教授)法国就业研究中心(le Centre d'études de l'emploi),1999年10月至12月研究领域:劳动经济学、区域和城市发展、社会经济学。

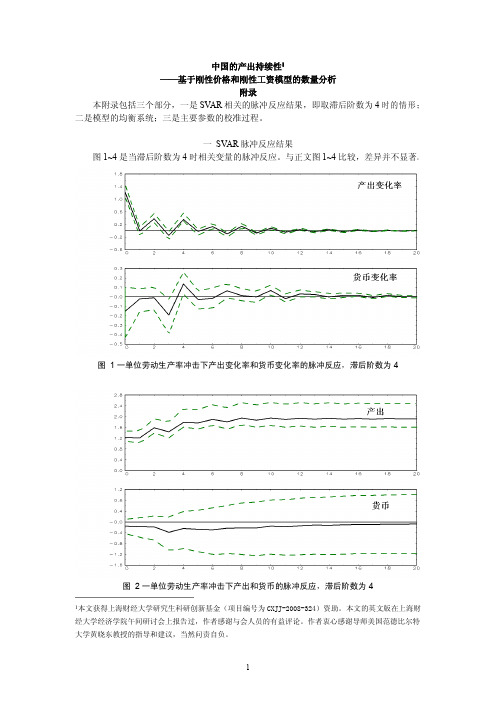

中国的产出持续性_附录_浙大经济学年会_薛鹤翔

(8)

Wt b = Wt * −1 (1 + π t −1 ) Wt* = (1 − ω w )Wt f + ω wWtb Wt = [α wW wt = Wt Pt

1−θ w t −1

(9) (10)

1 *1−θ w 1−θ w

+ (1 − α w )Wt

]

(11) (12)

Wt Y = MCt (1 − α ) t Pt Nt zt = MCtα Yt Kt

γ eb

0.4789***

γ e mc

−0.0007

= 0。

6

在得到非结构参数之后,下一步我们来估计结构参数{ω , θ } 。 根据混合型新凯恩斯菲利普斯曲线的公式,结构参数和非结构参数之间的关系为:

γf ≡

βθ ω (1 − ω )(1 − θ )(1 − βθ ) ,γ b = , γ mc = 。设结构式 θ + ω[1 − θ (1 − β )] θ + ω[1 − θ (1 − β )] θ + ω [1 − θ (1 − β )]

4

我们用 M 2 作为货币变量,其包括货币和准货币,数据跨度为从 1993 年第一季度到 2008 年第四季度。我们定义货币的增长率为 gt = 为:

Mt ,并设 xt 服从一阶自回归过程,估计结果 M t −1

ln gt = 0.59*** ln gt −1 + εmt

(三)货币需求方程 CKM(2000)通过估计下列货币需求方程来校准 υ , b ,本文亦采用相同的方法。

θ

0.5208(0.0246)

ω

0.4742(0.1559)

γf

0.5155(0.081)

大作业CIA铸币税

基于CIA 铸币税模型对中国经济波动的研究一、模型建立假设政府不再简单地将货币分发给每个家庭,而采取发行新货币的方式来填补财政赤字。

政府以新发行货币购买的产品价值称为铸币税(seigniorage)。

通过铸币税这种方式引入货币发行,需要对CIA 模型作两点变动。

第一,模型中需要加入政府预算约束。

政府消费产品后会导致可供私人消费的产品相应减少,这样看,铸币税就像税收一样。

为了简化政府的预算约束,假设铸币税是政府支付其消费的唯一方式,认为政府支出就会带来赤字,要有铸币税偿付。

政府的预算约束为:tt t t t p M M g g g1ˆ--==其中,t M 为t 时期总货币存量,1--t t M M 为时期t 政府为了填补该时期的赤字新发行的货币量;t t g g g=ˆ是在时期t 政府消费的实际产品量(实际铸币税),货币以政府支出的形式进入经济;g 为政府赤字的平均水平;t gˆ是政府赤字面对的随机冲击,服从如下随机过程:),0(~,ˆln ˆln 211g g t g t t t N g gσεεπ+++⋅= 这个随机过程意味着^t g 的稳态值为1。

为了求解模型,需要一个稳态存在。

我们用t M 去除t 时期的货币量和价格水平(以对它们进行标准化),并且定义t ϕ为t 时期的货币增长率,1-=t t t M M ϕ令 ti t it t t t M m mM p p ≡≡ˆ,ˆ 政府的预算约束方程可化为:t ttt t t tt t t t p M p M M p M M g g gˆ111ˆ11ϕ-=-=-==-- 第二,因为在这个模型中货币增发是以政府购买为渠道,不再需要假定货币直接转移支付给家庭。

1.竞争经济中的第i 个个体: 满足连续统假设2.约束条件(1)、个体约束条件①.购买消费品要受到已有现金约束(CIA ):左右两边同除以t M1111----==⋅t t i t t i t t i t t M m M m M c p ϕ ,11011---==⎰t i t t m di m M令 ti t it t t t M m mM p p ≡≡ˆ,ˆ 。

数学学院硕士研究生课程内容简介

数学与统计学院硕士研究生课程内容简介学科基础课-------------------- 泛函分析--------------------课程编号:1 课程类别:学科基础课课程名称:泛函分析英文译名:Functional Analysis学时:60学时学分:3学分开课学期:1 开课形式:课堂讲授考核形式:闭卷考试适用学科:基础数学、应用数学、运筹与控制论、课程与教学论授课单位及教师梯队:数学与统计学院,基础数学系教师。

内容简介:本课程介绍紧算子与Fredholm算子、抽象函数简介、Banach代数的基本知识、C*代数、Hilbert 空间上的正常算子、无界正常算子的谱分解、自伴扩张、无界算子序列的收敛性、算子半群、抽象空间常微分方程。

主要教材:张恭庆、郭懋正:《泛函分析讲义》(下册),北京大学出版社,1990年版。

参考书目(文献):1.定光桂:《巴拿赫空间引论》,科学出版社,1984年版。

2.M. Reed, B. Simon, Methods of Modern Mathematical Physics I, Functional Analysis, 1972.3.K. Yosida, Functional Analysis, Sixth Edition, 1980.4.张恭庆、林源渠:《泛函分析讲义》(上册),北京大学出版社,1987。

5.V. Barbu, Nonlinear Semigroups and Differential Equations in Banach Spaces, 1976.6.A. Pazy, Semigroup of Linear Operators and Applications to Partial Differential Equations, 1983.-------------------- 非线性泛函分析--------------------课程编号:2 课程类别:学科基础课课程名称:非线性泛函分析英文译名:Nonlinear Functional Analysis学时:60学时学分:3学分开课学期:2 开课形式:课堂讲授考核形式:闭卷考试适用学科:应用数学、基础数学、运筹学与控制论授课单位及教师梯队:数学与统计学院,应用数学系教师。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

−6.9444 −6.9053 −6.9149

−6.9112 −6.8722 −6.8484

−13.8556 −13.7775 −13.7634

残差项的协方差矩阵为 Ω ,

⎡ 1 ρ ρ2 ⎢ ⎢ρ 1 ρ ⎢⋮ ⋮ ⋮ Ω=⎢ ⋮ ⎢⋮ ⋮ ⎢⋯ ⋯ ⋯ ⎢ ⎢ ⎣⋯ ⋯ ⋯

⋯ ⋯ ⋱ ⋱

⋯ ⋯ ⋱ ⋱

扩展的 CIA 约束与投资流动性冲击① ——货币政策能稳定经济吗?

附录

(一)均衡系统与模型解法 在这一部分,我们首先列出对数线性化后的均衡系统。

ˆt − −c

ˆ + η (1 − β ) η ˆt = R t β + η (1 − β ) β + η (1 − β )

β (1 − η )

⎧ β 2 (1 − η )(1 − δ ) ⎫ ˆ βη (1 − δ )(1 − β ) ˆt +1 ˆt +1 + [1 − β (1 − δ )] r ˆt +1 − ⎨1 − β (1 − δ ) + −c η ⎬ Rt +1 + β + η (1 − β ) β + η (1 − β ) ⎩ ⎭ ˆ ˆt +1 = π ˆt +1 − c ˆt − R −c t

(5)

c αβ 2φ m c = 1− δ , = η + (1 − η ) . y y [1 − (1 − δ ) β ][ β + η (1 − β ) ] y

ˆ = −c ˆ ˆt − R λ 1t t

(6)

β ˆ ˆ = −c ˆt + λ Rt 2t 1− β

ˆ +w ˆt = −c ˆt − R ˆt γn t ˆt = π

3

我们使用 1996 年第一季度到 2008 年第三季度的季度 TF,SRF,和 SOF 数据,经过季 节性调整后,得到投资自有资金比例,取自然对数,并用 HP 滤波器滤波后得到周期部分, 最后估计出结果,见表 1。 表 1 投资流动性冲击的估计结果

η 的不同算法

(SRF+SOF)/TF① SRF/TF SOF/TF

①

SRF 表示自筹资金,SOF 表示自有资金,TF 表示总资金。

4

表 3 残差项估计

形式 系数

AR

MA

ARMA

*** AR: −0.3727

−0.4072*

−0.3177**

MA: −0.0425 残差项是序列相关的, 我们用广义最小二乘法来消除相关性。 我们用赤池信息准则(AIC) 和施瓦茨准则(SC) 来确定残差项的最佳形式。表 4 的结果表明,AR(1)是最适合的形式。 表 4 残差项最优形式估计 形式 AR(1) MA(1) ARMA(1,1) l 230.1642 228.8764 230.1913 n 66 66 66 K 1 1 2 AIC SC AIC+BIC

ˆ = 0.75*** R ˆ + 1.03 y ˆt + 1.36**π ˆt R t t −1

2.2.2 货币供给量规则

) (21 21)

ˆt = ρ x x ˆt −1 + a y y ˆt + aπ π ˆt + εt x

这一货币供给量规则是根据 McCallum(1988) 提出的 McCallum 规则改进的货币供给量规则,

0.4789*** = 0。

γ e mc

−0.0007

在得到非结构参数之后,下一步我们来估计结构参数{ω , θ } 。 根据混合型新凯恩斯菲利普斯曲线的公式,结构参数和非结构参数之间的关系为:

η 为自有资金(Self Fund,以后简称 SF)与 TF 的比例,即η =

SOF,或 SRF+SOF。 我们定义η 服从一阶自回归过程:

SF ,其中 SF 可以是 SRF, TF

log ηt = (1 − ρη ) logη + ρη log ηt −1 + εηt

) (23 23)

其中,η 为投资自有资金比例的平均值, ρη 为一阶自回归系数,即持久性水平,εη t 服从独 立同分布,均值为零的高斯分布。

�t + γ E π + γ π + χ π t = γ mc mc f t t +1 b t −1 t

) (24 24)

我们假设对通货膨胀的预期为理性预期,即 Etπ t +1 = π t +1 + ε t ,其中 ε t +1 为独立同分布、

� t + γ π + γ π + γ ε ,考虑到 π 均值为零的正态随机变量。 24 式变形为 π t = γ mc mc f t +1 b t −1 f t t +1

Mt ,并设 xt 服从一阶自回归过程,估计结果 M t −1

log

xt x = 0.56*** log t −1 + εmt x x

) (20 20)

2.2 内生货币政策 2.2.1 泰勒规则 文献中,有一些学者估计了中国的货币政策,如谢平和罗雄(2002)用 GMM 估计了泰 勒规则,Zhang(2008)用更新的数据估计了泰勒规则。与上述文章不同,我们在估计泰勒规 则时并不使用通货膨胀的预期项。我们用 OLS 估计了泰勒规则,结果如下:

) (10 10) (11 ) 11)

①本文获得国家自然科学基金(项目编号为

10801093)资助,获得上海财经大学研究生科研创新基金(项 目编号为 CXJJ-2008-324)资助,获得上海财经大学研究生科研创新基金(项目编号为 CXJJ-2008-325)资 助。本文的英文版在上海财经大学经济学院午间研讨会上报告过,作者感谢与会人员的有益评论,作者衷 心感谢美国范德比尔特大学黄晓东教授、美联储圣路易斯分行文一研究员、上海财经大学陈利平教授等的 有益评论和建议,当然问责自负。

我们首先估计下列差分形式的方程(其中 ∆ 表示一阶差分) ,从而得到

c 的估计值。之 y

所以用差分形式,是因为直接估计方程(15)得到的残差项有序列相关,进行一阶差分后很好 地消除了残差项的序列相关。

ˆt − iˆt ) = ∆( y

c ˆt − iˆt ) + εt ∆(c y

) (19 19)

得到

Et St +1 = W1 ·S t + W2 ·Etξt +1 + W3 ·ξt Ct = M 1·St + M 2 ·ξt

) (13 13) ) (14 14)

其中,St , Ct 和 χ t 分别是状态变量、控制变量和外生冲击变量。对(13)式中的 W1 进行特征 根分解(Eigenvalue Decomposition) ,然后对特征根大于 1 的方程进行前向迭代,从而解得唯 一的 St 。 (二)参数校准 本文所用数据来自“万得”(Wind) 宏观数据专题报表,季度数据,跨度除非特别说明, 数据长度都是为从 1992 年第 1 季度到 2008 第 4 季度。 1.中间品的替代弹性 中间品的替代弹性 σ 是决定稳态下真实边际成本的重要参数,我们通过对数线性化后

(1)

(2)

c k ˆ k ˆ ˆ ˆ + (1 − α ) n ˆt + k ˆt c kt = At + α k t +1 − (1 − δ ) t y y y

ˆt − m ˆ t −1 + m ˆt = x ˆt π

(3)

(4)

(1 − η )

其中

⎛ c⎞ c m ˆ +αk ˆ + (1 − α ) n ˆt = ( x ˆt + η ⎡ A ˆt ⎤ + η ⎜ 1 − ⎟ η ˆt + m ˆ t −1 − π ˆt ) c t t ⎣ ⎦ y y ⎝ y⎠

ρ ρ2

⋯⎤ ⎥ ⋯⎥ ⋱⎥ ⎥ ⋱⎥ 1 ρ⎥ ⎥ ρ 1⎥ ⎦

− 1 2

公式 24 式两边乘以 Ω

,重新用工具变量法进行估计,估计结果见表 5。

表 5 非结构型混合型菲利普斯曲线的重新估计

系数 估计值

注:上标 e 表示估计值,由于 γ

e v

γ ef

0.4858***

非常不显著,我们设 γ

v

γ eb

(7)

(8)

(1 − θ )(1 − ω ) (1 − βθ ) ˆ θβ ω ˆt +1 + ˆt −1 + π π φt (9) θ + ω (1 − θ ) (1 + βθ ) θ + ω (1 − θ ) (1 + βθ ) θ + ω (1 − θ ) (1+ βθ ) ˆ −αn ˆ+A ˆ + αk ˆt = φ ˆt w t t t ˆ + (1 − α ) n ˆ+A ˆ + (α − 1) k ˆt = φ ˆt r t t t

ˆt = 0.026 x ˆt −1 + 0.045 y ˆ t + 0.210π ˆt + εt 估计结果如下: x

估计所得的系数都不显著。

(22)

3.投资流动性冲击参数校准 我们从厂商角度出发来考察投资流动性约束。在模型中,家户既负责消费又负责投资, 而现实中,消费者(居民)进行消费,而厂商则进行投资,因此我们从厂商角度来研究这一 冲击。 由于投资的一定比例受预付现金约束, 厂商必须拥有一定的自有资金来满足投资需要 。 在企业的“固定资产投资来源”(Total Fund,以后简称为 TF) 中,一共包含 9 个项目,即“国 家预算内资金”、“国内贷款”、“债券”、“利用外资”、“外商直接投资”、“自筹资金”、“企事 业单位自有资金”、“发行股票”、“其它资金”。我们发现在这 9 大项目中,有 2 个项目最接 近企业自有资金这一范畴,即“自筹资金”(Self-Raising Fund,以后简称为 SRF)、“企事业 单位自有资金”(Self-Owned Fund ,以后简称为 SOF) 。因此,我们定义投资自有资金比例