股票股利模型

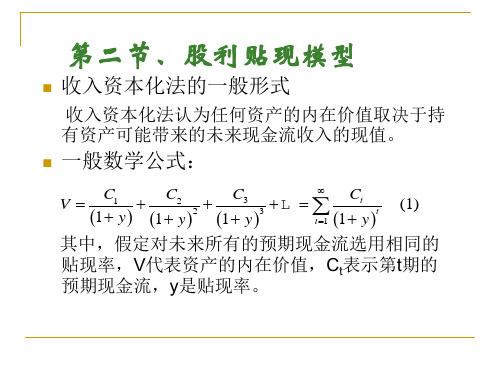

第二节 股利贴现模型

NPV

V

P

t 1

Dt

1 IRRt

P

0

(4)

➢ 净现值大于零,该股票被低估 ➢ 净现值小于零,该股票被高估

零增长模型 (Zero-Growth Model)

模型假设:股息不变 ,即 gt 0 (5) 把式(5)代入(1)中可得零增长模型:

V

t 1

Dt

1 yt

D0

t1

1

1 yt

ga gH gn

H

2H

时间t

@Copyright by Yichun Zhang, Zhenlong Zheng and Hai Lin, Department of Finance, Xiamen University, 2007

H模型 VS. 三阶段增长模型

与三阶段增长模型的公式 (10) 相比,H模型的公式 (11) 有以下几个特点:

四. 当ga 等于gn时,式 (11) 等于式 (8) ,所以,不变股息增 长模型也是H模型的一个特例;

五. 如果将式 (11) 改写为

V D0 1 gn D0H ga gn (12)

y gn

y gn

股票的内在价值由两部分组成 :

1. 式 (12) 的第一项,根据长期的正常的股息增长率gn决定的 现金流贴现价值;

V

T t 1

Dt

1 yt

y

DT 1

g 1

y T

(13)

一个案例(见书)

第三节、市盈率模型

优点 :

(1) 可以直接应用于不同收益水平的股票价格之间的比较。 (2) 对于那些在某段时间内没有支付股息的股票,只要股票每股收

益大于零就可以使用市盈率模型 而股利贴现模型却不能使用。 (3) 虽然市盈率模型同样需要对有关变量进行预测,但是所涉及的

股权资本成本股利增长模型公式

股权资本成本股利增长模型公式

股权资本成本股利增长模型公式是用来计算股权资本的成本以及预测公司未来

股利增长的数学模型。

这个模型可以帮助投资者评估投资股票的风险和回报。

股权资本成本是指投资者为购买公司股票所需承担的成本。

它代表了投资者要

求的回报率,也被称为股票的预期收益率。

计算股权资本成本的公式是如下所示:

股权资本成本 = (股息/股票价格) + 预期增长率

其中,股息是每股股票的年度股利,股票价格是目前股票的市场价格,预期增

长率是公司未来股利增长的预测值。

股利增长模型公式用于预测公司未来的股利增长。

这个模型假设公司的股利以

固定的增长率稳定增长,并且投资者会将股利再投资回公司股票。

这样,股利增长模型公式可以表示为:

股利增长率 = 保留比例 * 回报率

其中,保留比例是公司保留利润中的比例,回报率是股东在股利再投资中获得

的收益率。

通过使用股权资本成本股利增长模型公式,投资者可以估计一个公司的股权资

本成本,并预测其未来股利增长。

这对于投资决策和资产配置具有重要意义。

然而,需要注意的是,这些模型仅仅是参考,实际投资仍然需要综合考虑其他因素,并在风险管理的框架下进行。

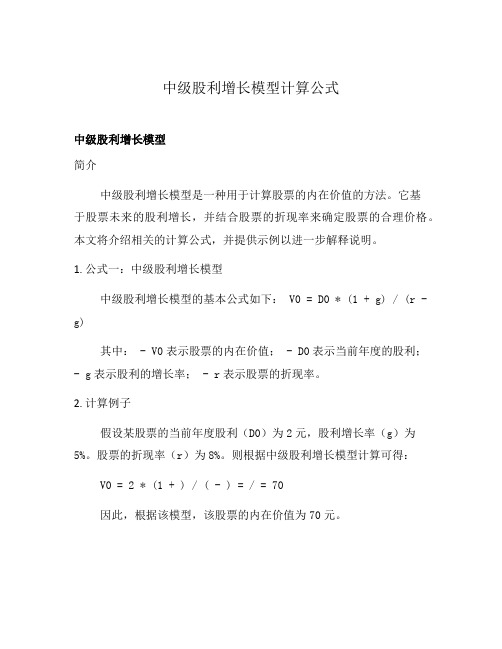

中级股利增长模型计算公式

中级股利增长模型计算公式

中级股利增长模型

简介

中级股利增长模型是一种用于计算股票的内在价值的方法。

它基

于股票未来的股利增长,并结合股票的折现率来确定股票的合理价格。

本文将介绍相关的计算公式,并提供示例以进一步解释说明。

1. 公式一:中级股利增长模型

中级股利增长模型的基本公式如下: V0 = D0 * (1 + g) / (r - g)

其中: - V0表示股票的内在价值; - D0表示当前年度的股利;- g表示股利的增长率; - r表示股票的折现率。

2. 计算例子

假设某股票的当前年度股利(D0)为2元,股利增长率(g)为5%。

股票的折现率(r)为8%。

则根据中级股利增长模型计算可得:V0 = 2 * (1 + ) / ( - ) = / = 70

因此,根据该模型,该股票的内在价值为70元。

3. 注意事项

•在使用中级股利增长模型计算股票的内在价值时,需要注意选择合适的折现率和股利增长率。

•股利增长率一般需要根据过去的股利增长情况和未来的发展前景进行估计。

•折现率可以通过一些方法进行估算,如市场利率、企业的风险溢价等。

4. 总结

中级股利增长模型是一种简单而有用的计算股票内在价值的方法。

通过结合股票的股利增长率和折现率,我们可以对股票的合理价格进

行估计。

然而,需要注意选择合适的参数值,并对未来情况进行合理

的预测和估计。

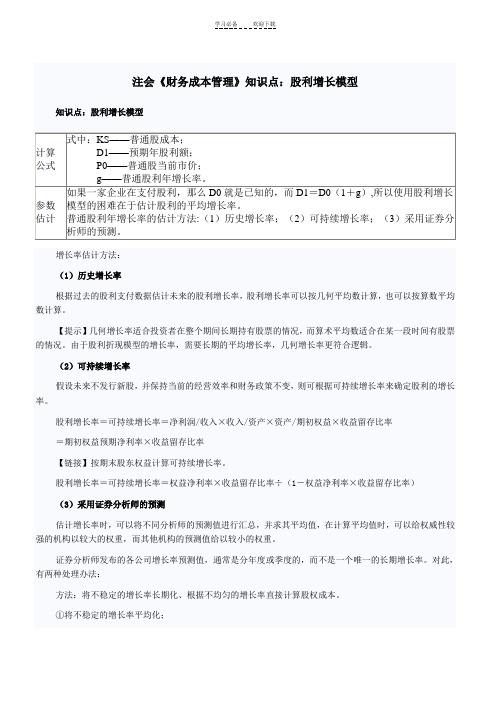

注会《财务成本管理》知识点股利增长模型

增长率估计方法:(1)历史增长率根据过去的股利支付数据估计未来的股利增长率,股利增长率可以按几何平均数计算,也可以按算数平均数计算。

【提示】几何增长率适合投资者在整个期间长期持有股票的情况,而算术平均数适合在某一段时间有股票的情况。

由于股利折现模型的增长率,需要长期的平均增长率,几何增长率更符合逻辑。

(2)可持续增长率假设未来不发行新股,并保持当前的经营效率和财务政策不变,则可根据可持续增长率来确定股利的增长率。

股利增长率=可持续增长率=净利润/收入×收入/资产×资产/期初权益×收益留存比率=期初权益预期净利率×收益留存比率【链接】按期末股东权益计算可持续增长率。

股利增长率=可持续增长率=权益净利率×收益留存比率÷(1-权益净利率×收益留存比率)(3)采用证券分析师的预测估计增长率时,可以将不同分析师的预测值进行汇总,并求其平均值,在计算平均值时,可以给权威性较强的机构以较大的权重,而其他机构的预测值给以较小的权重。

证券分析师发布的各公司增长率预测值,通常是分年度或季度的,而不是一个唯一的长期增长率。

对此,有两种处理办法:方法:将不稳定的增长率长期化、根据不均匀的增长率直接计算股权成本。

①将不稳定的增长率平均化;转换的方法计算未来足够长期间(例如30年或50年)的年度增长率的几何平均数。

②根据不均匀的增长率直接计算股权成本。

【提示】这种方法,可以理解为股票收益率计算时的非固定增长情况。

比如,两阶段模型。

假设当前的股价为P0,权益资本成本为Ks,前n年的股利增长率是非恒定的,n年后的股利增长率是恒定的g.则有:根据上式,运用逐步测试法,然后用内插法即可求得权益资本成本Ks。

第二节 股利贴现模型

一. 在考虑了股息增长率变动的情况下,大大简化了计算过程;

二. 在已知股票当前市场价格P的条件下,可以直接计算内部收

益率,即:

NPV V

可以推出,

P

y

D0 gn

1

gn

H

ga

gn

P

0

IRR

D0 P

1

gn

H g a

gn

gn

三. 在假定H位于三阶段增长模型转折期的中点 (换言之,H位于

股息增长率从ga变化到gn的时间的中点) 的情况下,H模型与 三阶段增长模型的结论非常接近(参考图6-3) 。

股利贴现模型的种类

每期股息增长率:

gt

Dt Dt1 Dt 1

(2)

根据股息增长率的不同假定股利贴现模型可分为:

➢ 零增长模型 ➢ 不变增长模型 ➢ 多元增长模型

➢ 三阶段股利贴现模型

用股利贴现模型指导证券投资

目的:通过判断股票价值的低估或是高估来指导

证券的买卖。

方法 一:计算股票投资的净现值NPV

图6-3:H模型与三阶段增长模型的关系

gt ga gn

AHB

2H

t

@Copyright by Yichun Zhang, Zhenlong Zheng and Hai Lin, Department of Finance, Xiamen University, 2007

H模型 VS. 三阶段增长模型(续)

(6)

。

当y大于零时,1 1 y 小于1,可以将上式简化为:

V D0 (7) y

例10-2

不变增长模型 (Constant-Growth Model)

假定条件:

➢ 股息的支付在时间上是永久性的,即:式 (1) 中的t 趋向于无穷 大 ( t ) ;

股利贴现模型的原理为任意

股利贴现模型的原理为任意股利贴现模型(Dividend Discount Model,缩写为DDM)是一种用于估计公司股票的内在价值的金融模型。

它基于假设:股票的价值等于其未来股利现值的总和。

股利贴现模型是金融领域中最常用的估值模型之一,尤其适用于稳定派发股利的公司。

股利贴现模型的原理基于时间价值的概念:未来的一美元价值小于现在的一美元。

因此,股利贴现模型认为,未来的股利流应该按照一个相对较高的折现率来计算其现值。

股利贴现模型的基本公式是:股票的价值= (D1 / (1+r)) + (D2 / (1+r)^2) + ... + (Dn / (1+r)^n)其中,D1、D2、…、Dn分别表示未来n年内的现金股利,r表示折现率。

股利贴现模型的具体步骤如下:1.确定股利流:首先需要确定未来一段时间内股利的预期派发情况。

这通常需要根据公司的财务报表、历史数据、行业预测等因素来估计。

2.确定折现率:折现率(r)通常被视为公司的平均资本成本,即公司融资成本的加权平均值。

它反映了投资者对公司风险的预期回报率。

这一步骤需要综合考虑公司的财务状况、行业竞争情况、宏观经济环境等因素。

3.计算现值:根据股利流和折现率,将每年的股利按照相应的时间权重计算其现值,并将这些现值加总,得到股票的内在价值。

需要注意的是,股利贴现模型有一些假设和限制条件:1.模型只适用于派发股利的公司,不适用于不派发股利或者派发不确定的股利的公司。

2.模型假设未来的股利流稳定并可预测,这要求投资者具备对公司未来的股利能力有所了解。

3.模型假设折现率不变,即公司的风险和融资成本保持稳定,实际上市场环境和公司状况可能会变化,折现率也可能随之变化。

尽管股利贴现模型存在一些假设和限制条件,但它仍然是估值分析中重要的工具之一。

它的优点是相对简单,容易理解和计算,并且可以提供对公司价值的合理估计。

在实际应用中,投资者可以根据自己对公司的了解和市场的判断来选择合适的折现率,并灵活调整模型来适应各种情况。

两阶段股利贴现模型公式

两阶段股利贴现模型公式两阶段股利贴现模型是一种股票定价模型,用于估计未来股利的现值。

它假设未来股利在两个阶段内以不同的增长率增长,并将这些股利贴现回现值。

这个模型被广泛应用于估计公司股票的内在价值,有助于投资者做出合理的投资决策。

下面我将介绍这个模型的基本公式和相关要点。

**一、基本假设**在介绍两阶段股利贴现模型的公式之前,我们首先要了解该模型所基于的基本假设。

1. 假设公司未来股利会在两个不同的阶段内增长,分别为高增长期和稳定期。

2. 在高增长期,公司股利增长率为g1,在稳定期,公司股利增长率为g2。

3. 假设投资者有一个要求的最低收益率r,即投资者的机会成本。

**二、两阶段股利贴现模型的基本公式**在两阶段股利贴现模型中,未来的股利被贴现到当前时间的价值由以下公式给出:\[P_0 = \sum_{t=1}^{T}\frac{D_t}{(1+r)^t}\]- \(P_0\)为当前时间的股票价格;- \(D_t\)为第t年的股利;- r为投资者的机会成本;- T为模型的时间框架。

**三、两阶段股利贴现模型的详细公式**1. **高增长期**:在高增长期,公司股利每年增长率为g1,在n年之后将进入稳定期。

高增长期内第t 年的股利可以用以下公式表示:\[D_t = D_0(1+g_1)^t\]- \(D_0\)为初始股利;- \(g_1\)为高增长期的股利增长率。

2. **稳定期**:在稳定期,公司股利的增长率将变为g2,稳定期第t年的股利可以用以下公式表示: \[D_t = D_n(1+g_2)^{t-n}\]- \(D_n\)为第n年的股利;- \(g_2\)为稳定期的股利增长率。

将高增长期和稳定期的股利贴现到当前时间的价值,即为模型中的\(P_0\)。

整个两阶段股利贴现模型的公式可表示为:\[P_0 = \sum_{t=1}^{n}\frac{D_t}{(1+r)^t} +\frac{D_n}{(1+r)^n}\sum_{t=n+1}^{T}\frac{1}{(1+r)^t}\]**四、应用与局限性**两阶段股利贴现模型是一种较为常见的股票定价模型,通过对公司未来股利的估计,为投资者提供了一种估算股票内在价值的方法。

股利折现模型的相关资料

1. 股利折现模型(The Dividend Discount Model, DDM)股票的现金流可以分为两个部分:股利的收入及股价的变动先来定义Pt:第t期的每股股价Dt:第t期的每股股利Rs:股利折现率(或称为股东的必要报酬率)当下的股票现值P0 = D1/(1+Rs) + P1/(1+Rs) (1)一年后的股票现值P1 = D2/(1+Rs) + P2/(1+Rs) (2)将(1)代入(2)可得P0 = D1/(1+Rs) + D2/[(1+Rs) ^2] + P2/[(1+Rs)^2]可推得P0 = D1/(1+Rs) + D2/[(1+Rs) ^2] + D3/[(1+Rs)^3] + ... =SIGMA(t=1, infinite) D1/[(1+Rs)^t]常见的股利折现模型有叁种,a.零成长型(Zero Growth), 即D1=D2=D3=...利用等比级数公式, a0=D1/(1+Rs), r= 1/(1+Rs) =>p0 = D1/Rs[*这跟永续年金的结果相同]b.固定成长(Constant Growth), 即股利按固定比率g成长,D2=D1*(1+g), ...=> P0 = D1/(Rs-g)b.1这个模型又称为戈登模型(Gordon Model)或股利成长模型(dividend growth model)因为这个模型提供我们很好的直觉:b.1.1 当公司宣布年底股利增加, D1上升, P0上升b.1.2 当公司盈余成长, g上升, P0上升b.1.3 当资本或风险提升,Rs上升, P0下降b.2固定成长型的资本利得率=股利成长率, g = (P0-P1)/P0c.超成长型(Supernormal or Nonconstant Growth), 即一开始公司有高成长率,几年后才回到一般成长。

EX. yahoo公司预期未来四年有高度成长25%, 之后皆以8%稳定成长, 其折现率20%. 今发行4块股利:这边P0需分为两个部分, 一为超成长部分及稳定成长部分.I. P0(超) = D1/(1+Rs) + D2/(1+Rs)^2 + D3/(1+Rs)^3 + D4/(1+Rs)^4II. 在第四年时, 其未来股利现值PV4为D5/(1+Rs)+D6/(1+Rs)^2 + ...其中D5 = D4*1.08, 可套用固定成长模型公式得PV4 = D5/(Rs-g)再将PV4折现到P0(稳定)= PV4/(1+Rs)^4关于股价折现模型(DDM)的参数g与Rs, 可以利用会计资讯做简单的推估:(1) 使用ROE法(Return on Equity)推估股利成长率gSales-Cost- Exp--------------EBDITA- Debt(折旧费用)----------------EBIT(息前税前盈余)- I(利息费用)----------------EBT(税前盈余)- T---------------- EB(税后盈余或净利)需要记忆的几个说词:1. 税后净利NI可以分做股利或保留盈余2. 股利发放率dividends payout ratio, d = Total dividends/ NI3. 盈余保留率Retain ratio = 1-d4. 当年度股东权益报酬ROE(Return on Equity) = NI / Total Equity5. 若有N股流通在外股数(Number of share outstanding), 可计算EPS, earning per share = NI/NDPS, total dividends/ N=> d = total dividends/NI = DPS/EPS在没有新的筹募资金下,公司下一年的盈余=今年盈余+保留盈余x保留盈余报酬率除以今年盈余可得1+g = 1 + 盈余保留率x保留盈余报酬率=> g = 盈余保留率x保留盈余报酬率*Ross建议使用ROE替代保留盈余报酬率,因此g=盈余保留率x ROE =>当股利发放率每年是相同时,盈余成长率g = 股利成长率(2)使用Gordon模型推估Rs : P0 = D1/(Rs-g) => Rs = D1/P0 + g.。

股利贴现模型及应用

股利贴现模型及应用股利贴现模型是一种估计股票合理价值的方法,通过将未来股票分红利润折现回现在的价值,来确定股票的价格。

这种方法基于一个假设,即投资者对未来的股息和股票的长期增值有兴趣,而将股利视为衡量公司价值的重要指标。

股利贴现模型的基本原理是将公司未来的股息和股东权益折现回现在的价值。

这个模型可以使用不同的算法和假设来计算股票的价值,其中最常用的方法是戴维斯股利增长模型和戴维斯多因素模型。

戴维斯股利增长模型是股利贴现模型的最简单形式,它假设股息以固定的速度增长。

根据这个模型,股票价格可以用下面的公式来计算:P0 = D0 * (1 + g) / (r - g)其中,P0是股票的价格,D0是当前的股息,g是股息的增长率,r是折现率。

这个模型假设股息的增长率是恒定的,但在现实中,这个增长率会随着公司的发展和市场条件的变化而变化。

戴维斯多因素模型是对股利贴现模型的扩展,它考虑了更多的因素来估计股票的价值。

除了股息和折现率外,这个模型还考虑了各种其他因素,比如公司的盈利能力、行业前景、市场潜力等。

这些因素可以被用来调整股票价格的估计。

股利贴现模型的应用非常广泛,特别是在价值投资领域。

通过对公司未来的盈利和股息进行分析和预测,投资者可以根据股利贴现模型来判断股票的实际价值。

这种方法可以帮助投资者确定是否应该买入或卖出一只股票,从而帮助他们做出更明智的投资决策。

此外,股利贴现模型也可以用于评估整个市场的估值水平。

通过对所有股票的股息和折现率进行综合分析,可以得出市场整体的估值水平。

这有助于投资者判断整个市场是低估还是高估,从而指导他们的投资策略。

股利贴现模型也有一些局限性。

首先,它基于一些假设,比如股息的增长率是恒定的,这在实际中并不总是成立。

其次,模型对于估算折现率也有一定的主观性,这取决于投资者自己的判断和假设。

综上所述,股利贴现模型是一种估算股票价值的方法,通过折现未来股息和股东权益来确定股票价格。

第三章:股利折现模型

公司的所得税率为40%。

股利增长率g b {ROA D / E[ROA i(1 t)]}

(1 0.2) {20% 1[20% 10% (1 0.4)]}

27.2%

股利支付比率

1

b

1

g ROA D / E[ ROAi (1t )]

11.51% 12.63% 16.08%

步骤二、计算股利增长率

改善的办法是可以对超长期详细估计。

(iii)三阶段增长模型

ga 高速增长阶段

低支付比率

逐渐下滑阶段

稳定增长阶段

gn

高支付比率

逐渐增加支付比率

P n1 EPS0(1ga )t a

n2 DPSt

EPSn2 (1 gn )n

0 t 1

(1r )t

(1r )t t n11

1 8% 16% 1[16% 8%(1 0.4 )]

70.59%

(ii)两阶段增长H模型 (Fuller and Hsia,1984)

ga

超常增长阶段:2H年

gn

稳定增长阶段

P DPS0H ( ga gn ) DPS0 (1 gn )

0

r gn

r gn

ga : 超常增长率;gn : 稳定增长率;

ga ROEa (1 a ), gn ROEn (1 n )。

适用性:适用于当前以超常的速率增长,并预计在一段时间 内将保持这一增长率,而后公司拥有的竞争优势逐渐消失导 致增长率下降,直到一个稳定增长状态,这符合许多公司的 经营情况;

对于增长的认识:

(1)高速增长阶段的股息支付一般低于稳定阶段; (2)高增长潜力的股票,一般具有高的市盈率或市净率, 但实证表明,长期看低市盈率股票能获取更高收益,表明 投资者为增长进行过度支付。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

送股是从未分配利润转入股本转增股是从资本公积转入股本

股票股利分配后股本金额=股票股利分配前股本金额(1+每10股送股数

/10+每10股转增股数/10)

股票股利分配后资本公积金额=股票股利分配前资本公积金额(1-每10股转增股数/10)

股票股利分配后未分配利润金额=股票股利分配前未分配利润金额-股票股利分配前股本金额*每10股分红金额/10-股票股利分配前股本金额*每10股送股数/10

金额(1+每10股送股数

资本公积金额(1-每10股前未分配利润金额-股票股利分配前股本金额*每10股。