工程经济学课程设计报告范例

工程经济学课程设计范例

兴顺化工建设项目财务评价一.项目背景及基础资料某建设集团拟运用自身优势,开展多元化经营,计划建设设计生产能力10000吨的涂料项目,项目计算期2023,其中:建设期2年,投产期2年,达产期2023。

1.项目建筑安装工程投资6000万元,设备购置投资3600万元,工程建设其他费用2400万元,预备费为前三项费用的5%计算。

总投资形成无形资产1 800万元,其余形成固定资产。

流动资金5000万元,按生产负荷投入。

长期贷款年利率6.0%,流动资金贷款年利率5.8%。

2.该项目生产三种产品,每种产品的销售价格及销售量如下表所示:3.该项目增值税按国家有关税法执行,销项税按销售收入的17%计取,进项税按成本中应扣税部分(本题中取经营成本的60%)的17%计取,城市维护建设税按增值税税额的7%计取,教育费附加按增值税税额的3%计取。

4.该项目的经营成本、固定成本和变动成本如下表所示:5.该项目净残值率10%,折旧年限2023;无形资产摊销年限2023。

6.利润分派顺序:在建设投资借款未还清之前,可供分派利润所有作为未分派利润,用于偿还建设投资借款;偿还借款后有盈余年份,可供分派利润中先提取10%的法定盈余公积金,再以实际用于偿还借款的利润,作为未分派利润,其余作为应付利润;借款所有还清以后的年份,先提取10%的法定盈余公积金(累计盈余公积金达成项目注册资本的50%时不再提取),其余所有作为应付利润。

7.评价参数。

基准收益率15%;基准投资利润率和资本金净利润率分别为20%和30%;基准的静态投资回收期和动态投资回收期分别为5年和8年;中国建设银行对这类项目所规定的借款偿还期不能超过6年。

所得税率25%。

所用项目条件见下表:(A2+B1+C4+D3)二.兴顺化工建设项目财务数据预测1.建设总投资估算1.1建设投资估算表由表1.1可以看出该项目建设投资合计共12600万元,其中工程费用涉及设配购置费3600万元,安装工程费6000万元,共计9600万元,占比76%;其他费用2400万元,占比19%;预备费共计600万元,占比5%。

某土木建筑学院《工程经济学》课程设计

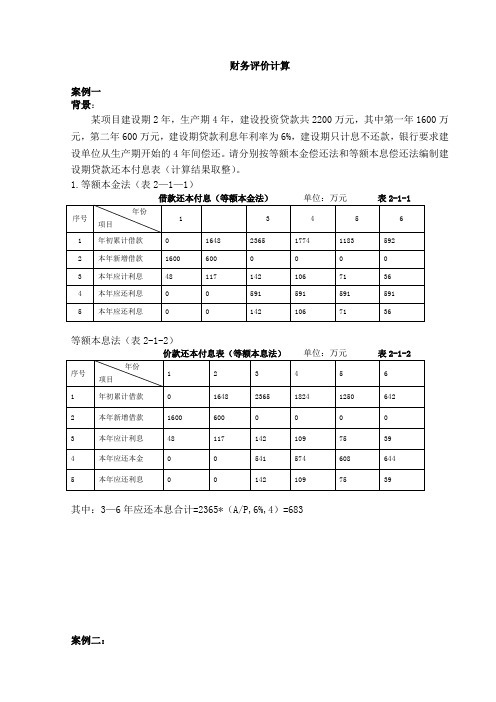

财务评价计算案例一背景:某项目建设期2年,生产期4年,建设投资贷款共2200万元,其中第一年1600万元,第二年600万元,建设期贷款利息年利率为6%,建设期只计息不还款,银行要求建设单位从生产期开始的4年间偿还。

请分别按等额本金偿还法和等额本息偿还法编制建设期贷款还本付息表(计算结果取整)。

1.等额本金法(表2—1—1)借款还本付息(等额本金法)单位:万元表2-1-1等额本息法(表2-1-2)价款还本付息表(等额本息法)单位:万元表2-1-2其中:3—6年应还本息合计=2365*(A/P,6%,4)=683案例二:某建设项目有关数据如下:1. 建设期2年,运营期8年,固定资产投资总额5200万元(不含建设期贷款利息),其中包括无形资产700万元。

项目固定资产投资资金来源为自有资金和贷款,贷款总额2300万元,在建设期每年贷入1200万元,贷款年利率为5.85%(按季计息)。

流动资金为1000万元,全部为自有资金。

2. 无形资产在运营期8年中,均匀摊入成本。

固定资产使用年限10年,残值为300万元,按照直线法折旧。

3. 固定资产投资贷款在运营期钱3年按照等额本息法偿还。

4. 项目运营期的经营成本见表1-19.5. 复利现值系数见表1-17,(P/A,i,3)=2.674. 问题:1. 计算建设期贷款利息,运营期间固定资产年折旧费和期末固定资产余值。

2. 按照表1-7,表1-8的 格式编制还本付息表和总成本费用表。

3. 建设某项目各年的净现金流量如表1-20所示,按表1-21中的项目,计算相关内容,并将计算结果填入表中。

计算该项目的 财务内部收益率。

表1-20 项目净现金流量表 单位:万元(1)计算建设期贷款利息: 实际利率=(1+5.85%/4)4-1=5.98%第1年贷款利息=1200/2*5.98%=35.88(万元)第2年贷款利息=()[]%98.5*2/120088.351200++=109.79(万元) 建设期贷款利息=35.88+109.79=145.67(万元) (2)计算固定资产折旧费:固定资产年折旧费=()42010/3007005200=--(万元)(3)计算固定资产余:固定资产余值=年折旧费*(固定资产使用年限-运营期)+残值 =420*()300810+-=1140(万元) 问题2:表1-19某建设项目总成本费用表单位:万元表1-21累计折现净现金流量计算表单位:万元问题3:FIRR=i1+(i2-i1)*211FNPVFNPVFNPV+=15%+(20%-15%)*7.48.318.31+=19.36%案例三:背景:某工业项目,建设期为2年,运营期为6年。

工程经济学课程设计最终版

课程设计2一、项目名称某机械钢配件产二、基础数据(一)生产规模和产品方案生产规模为年产14000吨N产品。

产品方案为:铸钢件4000吨,普通钢锭5000吨,合金钢锭5000吨三种。

(二)本项目拟用一年时间建成,第二年达到设计生产能力。

生产期按10年计算,计算期按11年计算。

(三)投资估算及资金来源1.建设总投资估算(1)建设投资估算及其依据建设投资估算是根据1995年机械工业部颁发的《建设项目概算编制办法及指标》进行计算的。

本项目建设投资为3000万元。

(2)流动资金估算及其依据本项目流动资金估算按百元销售收入占用流动资金来估算,达产年需流动资金900万元。

总投资=建设投资+流动资金=3000+900=3900万元2.资金来源项目资本金为900万元,申请银行贷款2100万元,贷款年利率为6.5%,流动资金由工商银行贷款,贷款年利率为6%。

3.投资使用计划2012年为建设期,2013年即达产,第一年投入额为2100万元,第二年投入额为900万元。

4.销售收入估算 2013年及其以后各年不含增资税销售收入都为8000万元。

5.折旧估算本项目年折旧按建设投资的8%估算,折旧开始年为2013年。

6.总成本及费用估算原辅材料及燃料动力按企业提供数据进行估算,分别为2000万元/年(不含增值税)。

本项目定员为300人,人工工资按48000元/人·年计算。

福利按工资的14%计算;制造费用系按照销售收入的1.6%估算;管理费用系按照销售收入的2%估算;销售费用系按照销售收入的1.6%估算。

长期借款利息和流动资金借款利息根据项目还款能力计算。

7.利润预测根据新税制,增值税税率为17%,城建税和教育费附加分别为增值税的7%和3%。

所得税率为25%。

盈余公积金按税后利润的10%。

公益金则按5%计提。

铸钢厂项目经济评价一、项目概况拟建项目为某重型机器厂铸钢分厂,为新设法人项目。

生产规模为年产14000吨N产品。

工程经济学课程设计案例

工程经济学课程设计案例

工程经济学课程设计案例

一、目的与要求

本课程设计旨在帮助学生掌握工程经济学的基本知识,学会把理论知识应用到实践中,提高学生在工程经济方面的实践能力。

二、教学内容

1、工程经济学概述

2、工程投资决策的依据与分析

3、工程投资决策的决策树及其优化

4、系统工程投资决策及其应用

三、教学方法

本课程采用系统化教学的方法,以理论讲解为主,结合实例分析,加强学生的实践能力。

教学活动采用讲授、讨论、实践等多种形式,注重对学生的实践能力和分析解决问题的能力的培养。

四、教学过程

(一)课前准备:本课时学生需要掌握相关的知识点,准备实例分析的材料,准备与课堂活动相关的教学器材。

(二)预习:学生本节课的内容,理解教材的基本概念,了解相关的理论知识,准备实践操作的材料。

(三)上课:教师先介绍课程的主要内容,然后和学生一起来分析实例,探讨实例,让学生在实际操作中加深理解,掌握知识。

(四)练习:学生完成练习题,加深理解和记忆,掌握知识点。

(五)课后复习:学生进行复习,总结课堂内容,复习和巩固所学知识,把课堂知识融会贯通。

五、教学评价

本课程采用考试和操作评价等多种形式,考核学生知识方面的掌握以及把知识运用到实践中的能力。

《工程经济学》课程设计-模板

《工程经济学》课程设计成果班级:姓名:学号:武汉科技大学管理学院一、项目概况某新建生产计算机配件项目,其可行性研究工作已经完成建设规模与技术标准、工程方案、环境保护、组织机构和人力资源配置以及项目实施规划诸多方面的研究论证和多方案比选。

项目财务评价、风险分析和判断该项目的可行性在此基础上进行。

二、案例分析本案例以国家发展和改革委员会投资[2006]1325号文颁发的《建设项目经济评价方法与参数》(第三版)和《投资项目可行性研究指南(2002试用版)》为依据进行财务评价。

(1)基础数据1.生产规模该项目建成后拟生产目前市场上所需的计算机配件,设计生产规模为年产100万件。

2.实施进度该项目拟二年建成,第三年投产,当年生产负荷达到设计生产能力的70%,第四年达到90%,第五年达到100%。

生产期按12年计算,计算期为14年。

3.建设投资估算经估算,该项目建设投资总额为5700万元(不含建设期利息和预备费),其中:预计形成固定资产4910万元,无形资产490万元,其他资产300万元,基本预备费率为10%。

4.流动资金估算该项目的流动资金采用扩大指标法估算总额为1150万元。

5.投资使用计划与资金来源建设投资分年使用计划按第一年投入2000万元,第二年投入3700万元;流动资金从投产第一年开始按生产负荷进行安排。

该项目的资本金为2110万元,其中用于建设投资1700万元,第一年投入1000万元,第二年投入700万元,其余用于流动资金。

建设投资缺口部分由中国建设银行贷款解决,年利率为6%,建设期只计息不付息,进入生产期后采取6年等额还本并付相应利息的办法还款;流动资金缺口部分由中国工商银行贷款解决,年利率为4%。

见《项目总投资使用计划与资金筹措表》表一。

6.销售收入和销售税金及附加估算根据市场分析,预计产品的市场售价(不含税)为元/件。

本产品采用价外计税,增值税税率为17%,城市维护建设税和教育费附加分别为增值税的7%和3%。

大学工程经济学课程设计完整版(自己做的)

大学工程经济学课程设计完整版(自己做的)《工程经济学》课程设计成果分析一、工程概况某枢纽为流域梯级电站的第三级电站,以发电为主,兼顾航运任务。

工程坝址以上控制流域面积1161.47km2,多年平均流量121.43m3/s,水库正常蓄水位1150.8m,死水位1110.8m,总库容1.5亿m3,工程枢纽主要建筑物有拦河坝、冲沙孔、引水隧洞、压力前池、压力钢管、电站厂房和升压站等,电站装机4台、总容量110MW多年平均发电量483MkW・h。

二、基本资料 1、基础数据 1.1投资工程只计发电效益,其工程投资在航运和发电部门已分摊,其中建设投资的70%从银行贷款,30%为自有资金。

投资情况见表1。

表1 固定资产投资及资金筹措序号项目第1年第2年第3年第4年第5年合计 1 总投资 24190.3 49995.1 63814.1 48928.2 23683 507.3 0 23683 0 47923 0 47923 0 59318 0 59318 0 41932 55 41987 16.5 2072.1 4496.1 6941.2 110 0 0 110 110 33 33 0 77 187037.7 172856 14016.7 165 173021 51906.3 49.5 120999.2 115.5 1.1 建设投资 1.2 建设期利息 1.3 流动资金 2 资金筹措 2.1 自有资金其中用于流动资金 7104.9 14376.9 17795.4 12596.1 2.2 固定投资贷款 16578.1 33546.1 41522.6 29352.4 0 0 0 38.5 2.3 流动资金贷款 1.2上网电量电站装机110(4×27.5)MW,开工后第4年开始2台机组发电,扣除上网端损耗和其他电量损失,第5年至计算期(采用50年)末上网电量每年为483MkW・h。

1.3基准收益率、贷款利率按规定,全部投资的基准收益率采用8%,贷款利率采用6.12%,项目资本金的回报从正常发电后每年按年资本金额的8%计算。

工程经济学课程设计报告

工程经济学课程设计报告一、选题背景工程经济学是一门重要的工程管理学科,是工程管理中的一项重要内容,它是指在工程建设和运营过程中,对于投资和收益进行分析和决策的一门学科。

通过对工程经济学的学习,可以帮助学生更好的了解工程投资决策的基本原理和方法,掌握工程经济学的基本知识和技能,提高工程管理的水平。

二、课程设计目的本次课程设计的主要目的是帮助学生掌握工程经济学的基本原理和方法,培养学生的分析和决策能力,提高学生的实际应用能力。

通过本次课程设计,学生将能够了解工程经济学的基本概念、方法和应用,掌握工程投资决策的基本原理和方法,能够进行工程投资决策的分析和评价,提高工程管理的水平。

三、课程设计内容本次课程设计的内容主要包括以下几个方面:1、工程经济学基本概念和原理:介绍工程经济学的定义、目的、基本概念和原理,让学生了解工程经济学的基本知识。

2、工程投资决策的基本方法:介绍工程投资决策的基本方法,包括现金流量分析法、财务指标分析法、风险分析法等,让学生掌握工程投资决策的基本方法。

3、工程投资决策的实例分析:通过实例分析,让学生了解工程投资决策的实际应用,掌握分析和决策的方法和技能。

4、工程经济学在工程管理中的应用:介绍工程经济学在工程管理中的应用,包括工程成本管理、工程财务管理、工程投资决策等,让学生了解工程经济学在工程管理中的作用。

四、课程设计要求1、课程设计需要采用实例分析的方式,让学生能够通过实例分析掌握工程投资决策的方法和技能。

2、课程设计需要考虑实际应用,让学生能够将所学的知识应用到实际工程管理中。

3、课程设计需要注重实践操作,让学生能够通过实践操作掌握工程经济学的基本技能。

4、课程设计需要注重综合能力的培养,让学生能够通过综合分析和决策提高工程管理水平。

五、课程设计结论通过本次课程设计,学生将能够掌握工程经济学的基本原理和方法,了解工程经济学的基本概念和应用,掌握工程投资决策的基本方法和技能,能够进行工程投资决策的分析和评价,提高工程管理的水平。

工程经济学课程设计范例

课程设计目标

通过课程设计,使学生掌握工程经济学的基本原理和方法,具备分析和解决工程经济问题的能力,提高学生的实践能力和创新意识。

课程设计意义

工程经济学是工程管理专业的重要课程之一,通过课程设计可以帮助学生将理论知识与实践相结合,提高学生的综合素质和就业竞争力。同时,课程设计还可以培养学生的团队协作精神和创新意识,为未来的职业发展打下坚实基础。

课程设计任务与要求

VS

明确设计任务书的主要内容和要求,包括设计目标、限制条件、提交成果等。

工程经济学原理应用

阐述如何将工程经济学的原理和方法应用于课程设计中,如资金时间价值、投资方案评价等。

设计任务书概述

通过报告、PPT等形式展示设计成果,包括项目背景、设计方案、实施计划、预期成果等。

对设计成果进行综合评价,包括技术可行性、经济合理性、社会效益等方面。同时,提出改进意见和建议,以便进一步完善设计方案。

02

基础知识与理论

工程经济学研究如何有效利用资源,以最小的投入获得最大的产出,实现经济效益最大化。

经济效益原理

通过对不同技术方案的经济效益进行比较,选择最优方案。

比较原理

在经济效益评价中,既要进行定量分析,也要进行定性分析,综合考虑各种因素。

定量分析与定性分析相结合

利息与利率

理解资金时间价值的概念,掌握利息与利率的计算方法。

理解方案比较的原则,掌握多方案比较与选择的方法,如独立方案、互斥方案、相关方案等。

03

案例分析与实践

某大型水电站建设项目。该项目位于河流中上游,总装机容量为2000MW,年发电量可达80亿kWh。项目总投资为150亿人民币,建设周期为5年。该项目对于缓解当地能源短缺、促进经济发展具有重要意义。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

兴顺化工建设项目财务评价一.项目背景及基础资料某建设集团拟利用自身优势,开展多元化经营,计划建设设计生产能力10000吨的涂料项目,项目计算期20年,其中:建设期2年,投产期2年,达产期16年。

1.项目建筑安装工程投资6000万元,设备购置投资3600万元,工程建设其他费用2400万元,预备费为前三项费用的5%计算。

总投资形成无形资产1 800万元,其余形成固定资产。

流动资金5000万元,按生产负荷投入。

长期贷款年利率6.0%,流动资金贷款年利率5.8%。

23.该项目增值税按国家有关税法执行,销项税按销售收入的17%计取,进项税按成本中应扣税部分(本题中取经营成本的60%)的17%计取,城市维护建设税按增值税税额的7%计取,教育费附加按增值税税额的3%计取。

4.该项目的经营成本、固定成本和变动成本如下表所示:5.该项目净残值率10%,折旧年限18年;无形资产摊销年限10年。

6.利润分配顺序:在建设投资借款未还清之前,可供分配利润全部作为未分配利润,用于偿还建设投资借款;偿还借款后有盈余年份,可供分配利润中先提取10%的法定盈余公积金,再以实际用于偿还借款的利润,作为未分配利润,其余作为应付利润;借款全部还清以后的年份,先提取10%的法定盈余公积金(累计盈余公积金达到项目注册资本的50%时不再提取),其余全部作为应付利润。

7.评价参数。

基准收益率15%;基准投资利润率和资本金净利润率分别为20%和30%;基准的静态投资回收期和动态投资回收期分别为5年和8年;中国建设银行对这类项目所要求的借款偿还期不能超过6年。

所得税率25%。

所用项目条件见下表:(A2+B1+C4+D3)二.兴顺化工建设项目财务数据预测1.建设总投资估算1.1建设投资估算表由表1.1可以看出该项目建设投资合计共12600万元,其中工程费用包括设配购置费3600万元,安装工程费6000万元,共计9600万元,占比76%;其他费用2400万元,占比19%;预备费共计600万元,占比5%。

1.2建设期利息估算表建设期利息估算:本项目建设期为两年,建设投资总额为12600万元,第一年与第二年的建设投资分别按照投入进度55%,45%和借贷资金比率比率建设投资为60%分别计算:第一年:12600*60%*55%=4158万元第二年:12600*60%*45%=3402万元第一年建设期利息=第一年建设期贷款×0.5×年利率=4158*0.5*6%=125万元第二年建设期利息=(期初借款余额+第二年建设期贷款×0.5)×长期借款年利率=(4283+3402*0.5)*6%=359万元第一年期初借款余额=0第二年期初借款余额=第一年期末借款余额=4283万元1.3流动资金估算表流动资金5000万元,按生产负荷投入第一年40%,第二年70%则第三年流动资金为5000*40%=2000万元第四年流动资金为5000*70%=3500万元第5~20年为达产期,流动资金均为5000万元1.4投资使用计划与资金筹措表总投资=建设投资+建设期利息+流动资金=12600+484+5000=18084万元本项目前2年为建设期,3~4年为投产期,5~20年为达产期,因此前2年的建设投资应按照建设投资投入进度55%和45%分别计算流动资金5000万元,按全年计息即单利计息,年利率为5.8%。

第3年需流动资金2000万元,债务资金中用于流动资金2000*70%=1400万元,利息1400*5.8%=81万元。

项目资本金中用于流动资金2000*30%=600万元第4年需流动资金1500万元,债务资金中用于流动资金1500*70%=1050万元,利息1050*5.8%=61万元。

项目资本金中用于流动资金1500*30%=450万元第5年需流动资金1500万元,债务资金中用于流动资金1500*70%=1050万元,利息1050*5.8%=61万元。

项目资本金中用于流动资金1500*30%=450万元项目资本金中用于建设投资=建设投资*40%债务资金中用于建设投资=建设投资*60%2.估算项目总成本,营业收入,营业税金及附加和利润2.1营业收入、营业税金及附加估算表销售量按生产负荷计算,销售收入=销售量*销售价格。

生产期营业收入为71000万元第1年投产期营业收入=71000*40%=28400万元,第2年投产期营业收入=71000*70%=49700万元。

各产品销售量及营业收入见表。

本项目中营业税金估算:销项税额=17%*销售收入,且进项税=经营成本*60%*17% ,投产期的进项税=经营成本*投产期生产负荷*60%*17%,增值税=销项税额-进项税额,城市维护建设税=增值税*7%,教育费附加=增值税*3%2.2固定资产折旧费估算表固定资产=总资产-无形资产=18084-1800=16284固定资产原值=固定资产-流动资金=16284-5000=11284净残值率为10%,折旧年限18年,采用年数总和法年折旧费=(固定资产原值*(1-预计净残值率)*2*尚可使用年限)/(折旧年限*(折旧年限+1))净值=固定资产原值-当期折旧费第1年折旧费=(11284*(1-10%)*18)÷(18*(18+1))=1069第2年折旧费=(11284*(1-10%)*17)÷(18*(18+1))=1010第3年折旧费=(11284*(1-10%)*16)÷(18*(18+1))=950第4年折旧费=(11284*(1-10%)*15)÷(18*(18+1))=891第5年折旧费=(11284*(1-10%)*14)÷(18*(18+1))=831…….第20年折旧费=(11284*(1-10%)*1)÷(18*(18+1))=592.3 无形资产及其他资产摊销估算表本项目无形资产摊销年限为10年,采用平均年限法摊销,不计残值。

每年摊销费=无形资产/摊销年限=1800/10=180万元2.4借款还本付息计划表建设期借入资金,生产期逐期偿还,则:表2.5中的数据需要引用表1.2中的建设期的期末借款余额为建设期第二年与投产期第一年的期初借款余额。

投产期第一年的当期还本付息=未分配利润(表2.6)-付息(表2.5)-流动资金借款付息(表2.5),还本=当期还本付息-付息,由于投产期第一年的还本小于期初借款余额,因此借款未还清,需要继续偿还。

利息备付率(%)=息税前利润(表2.6)/利息支出(表2.2)偿债备付率(%)=(息税折旧摊销前利润-可供分配的利润)/当期还本付息(表2.1:1.2+2.2)2.5总成本费用估算表固定资产原值=总资产-无形资产-流动资金=18084--1800-5000=11284本项目总成本费用包括固定成本与可变成本,已知变动成本与经营成本:经营成本=生产负荷*正常年份经营成本变动成本=生产负荷*正常年份变动成本第三年经营成本取39800*40%,第四年经营成本取39800*70%,第5-20年经营成本取39800,折旧费见表2.3,摊销费见表2.4;利息支出=长期借款付息(表2.5)+流动资金付息(表2.5)总成本费用=经营成本+折旧费+摊销费+利息支出;固定成本=总成本费用-可变成本2.6利润与利润分配表利润分配顺序:在建设投资借款未还清之前,可供分配利润全部作为未分配利润,用于偿还建设投资借款;偿还借款后有盈余年份,可供分配利润中先提取10%的法定盈余公积金,再以实际用于偿还借款的利润,作为未分配利润,其余作为应付利润;借款全部还清以后的年份,先提取10%的法定盈余公积金(累计盈余公积金达到项目注册资本的50%时不再提取),其余全部作为应付利润。

表中营业收入,营业税金及附加见表2.1,总成本费用见表2.2三.财务评价1.项目总投资项目建设投资12600万元,建设期利息484万元,流动资金5000万元,。

项目总投资合计18084万元,项目总投资估算(见表1.1)。

2.项目总成本固定资产折旧年限按18年,固定资产净残值率为10%,采用年数总和法计提折旧。

经计算固定资产折旧费合计10156(见表2.2)。

摊销费1800万元(见表2.3),按10年摊销,净残值率为10%。

经计算,项目总成本696641万元(见表2.5)。

3.营业收入经计算,营业收入合计为1214100万元(见表2.6)。

4.营业税金及附加和利润城市建设维护税及教育费附加分别按增值税的7%及3%缴纳,经计算,生产正常年进项税为4060万元,销项税为12070万元,增值税为8010万元,城市建设维护税及教育费附加为801万元。

利润总额合计为467187万元。

所得税税率按25%计算,经计算,年所得税合计为116797万元。

年税后净利润为350391万元。

利税计算(见表2.6)。

四.评价项目盈利能力,偿债能力和财务生存能力4.1项目投资现金流量表4.2项目资本金现金流量表4.3财务计划现金流量表4.4资产负债表4.5分析项目的盈利能力、偿债能力和财务生存能力1.项目盈利能力分析融资前盈利能力分析是在不考虑债务融资条件下,从项目投资总获利能力角度,考虑项目方案设计的合理性。

项目投资现金流量表(表4.1)是用来分析评价项目盈利能力的报表。

按所得税前和所得税后指标分别进行计算:部收益率=项目投资财务部收益率(所得税前)=89%项目投资财务部收益率(所得税后)=79%该项目财务部收益率均大于行业基准收益率15%,说明此项目可行。

财务净现值=财务净现值(所得税前)=101622万元财务净现值(所得税后)=82114万元,财务净现值每一个指标都大于0,因此,该项目可行动态投资回收期(所得税前)=3年动态投资回收期(所得税后)=3年静态投资回收期(所得税前)=3年静态投资回收期(所得税后)=3年,静态投资回收期均小于基准的静态投资回收期5年,动态投资回收均小于基准动态投资回收期8年,因此,项目的盈利能力很强。

融资后盈利能力分析是指以设定的融资方案为基础,考察项目在具体融资条件下,资本金和投资各方的盈利能力。

项目资本金现金流量分析应在拟定的融资方案下,从项目资本金出资者整体的角度,确定其现金流入和流出,编制资本金现金流量表(表4.2),计算项目资本金财务部收益率考察项目资本金可获得的收益水平总投资收益率=项目运营期平均息税前利润/项目总投资*100%总投资收益率=(26182/18084)*100%=145%项目资本金净利润率=19466/7024=277%从《建设项目经济评价方法与参数》查得同行业收益率的参考值为20%,资本金净利润率为30%,由于上述两个指标均高于相应的行业基准总投资收益率和资本金净利润率,这说明用项目财务评价的静态指标来衡量,该项目是可行的2.项目偿债能力分析对筹措债务资金的项目,偿债能力是指项目对偿还到期债务的承受能力或保证程度。