吉利并购沃尔沃价值分析

吉利收购沃尔沃案例分析

一、企业收购情况分析1.吉利汽车成功收购沃尔沃的原因1)技术和品牌号召力提升为主的战略转型吉利汽车早在2007年就已经提出了战略转型的方针:不打价格战,但要提高核心竞争力,从之前的成本优势逐步转变为技以技术优势与用户覆盖率的服务定位。

由于吉利汽车属于国产民营汽车品牌,长期以来,在汽车价格和品牌上都给人以深深的“草根”印象,虽然这已经给吉利带来了广阔的市场空间和丰厚的利润,但是却极大程度的阻碍着吉利向中高端汽车市场渗透与发展的步伐,品牌优势不能极大限度的发挥出来,这对吉利汽车来说是个十分棘手的问题。

然而作为国际知名品牌的沃尔沃汽车,他拥有大量的知识产权财产和先进的生产技术是毋庸置疑的,谁能够成功收购沃尔沃,谁就将获得更多的关于生产、安全性能及节能环保方面的先进技术。

吉利汽车收购沃尔沃汽车不但填补了自己缺乏定级豪华品牌的空缺而且提升了自己的整体形象,并且可以通过品牌移植来提升自主品牌价值,最终实现能够参与国外竞争的高端民族品牌。

同时,吉利对沃尔沃的收购也标志着吉利汽车正式走出了自己转型的第一步。

现在再看吉利汽车,经过短短几年的发展已经取得了令人骄傲的成绩。

2)民营企业走向世界的一种方式对于身为国内民营企业的吉利汽车而言,要想进入广阔的国际市场特别是汽车工业比较发达的欧美市场是一件分厂困难的事情。

而国际并购,无疑是让吉利汽车获得国际市场“通行证”的一条捷径。

沃尔沃的品牌影响力无疑将成为中国吉利走向世界的桥梁,而吉利对沃尔沃的收购,也无疑将为国内民营企业走向世界指明了一个方向。

3)学习国外先进的品牌营销管理沃尔沃的品牌营销理念一直和“绅士精神、挑战极限、高档生活”密不可分,在锁定追求生活质量,注重安全和环境的同时又会给客户带来低调稳重的体验。

吉利汽车通过对沃尔沃品牌营销战略的学习,是建立具有中国特色的著名汽车品牌以及成功进入国际市场的先决条件。

4)吉利能够成功收购沃尔沃与吉利董事长李书福密不可分吉利收购沃尔沃这个震惊整个行业的“蛇吞象”式的海外并购所遇到的困难和风险将是不言而喻的,但是李书福个人的坚持、努力、决心以及对汽车的梦想成为了推动整个并购进程的重要支撑。

吉利收购沃尔沃案例分析报告

而金融风暴来袭,主营豪华车业务的

2005

沃尔沃轿车公司更是遭到重创,其在

2008年的销量仅约36万辆,同比降幅

达20%以上。在金融危机肆虐的2008年, 沃尔沃轿车公司的总收入出现了大幅下

2006

滑,由07年的约180亿美元跌至约140

亿美元。据福特2009年财报披露, 2009年沃尔沃累计亏损达到6.53亿美元

2. 吉利汽车盈利能力分析

对经营者来讲,通过对盈利能 力的分析,可以发现经营管理 中存在的问题,对公司盈利能 力的分析,就是对公司利润率 的深层次分析,本文主要选用 2006年-2013年吉利汽车资产回 报率和净资产收益率来进行分 析,如下图所示。

分析

由上图我们不难看出,总资产回报率在2009 年下降但是在2010年呈明显上升的趋势, 2010年到2013年总资产回报率也大体上呈上 升趋势。净资产收益率在2007年和2009年的 呈下降趋势,而完成并购的2010您到现在大 体上都呈现上升趋势,这表明吉利汽车净资产 收益率在上升。但是通过和同行业进行对比不 难看出吉利汽车盈利能力在减弱,这说明并购 并没有马上发挥他的优势,并在一定程度上影 响了吉利汽车的盈利能力。

的品牌价值和核心技术。在收购沃尔沃之前, 吉利就已经开始了从低端品牌向中高端发展的 战略转型。吉利提出了“生产世界上最环保、 最安全的车”的主张,正是基于这一战略思想, 沃尔沃成为吉利的首要购买对象。

2、沃尔沃选择吉利原因

首先,沃尔沃轿车销售额在过去数年来一直下 滑,随着2008年国际金融危机的蔓延,沃尔 沃轿车出现巨额亏损,成为福特汽车的巨大包 袱。2009年,沃尔沃轿车在全球销售约33.5 万辆,同比下降10.6%。出售沃尔沃这个亏损 大户,并获得一笔宝贵的流动资金,对于正执 行拯救计划的福特汽车公司而言,是一个必须 完成,而且要尽快完成的任务。

吉利并购沃尔沃案例分析

吉利并购沃尔沃案例分析吉利汽车是中国领先的汽车制造商之一,而沃尔沃则是瑞典的知名汽车品牌。

2010年,吉利汽车以18亿美元的价格收购了沃尔沃汽车公司,这一并购案成为了当时中国企业在海外进行的最大规模的一次并购。

这一案例引起了广泛的关注和热议,也成为了学术界和商业界研究的对象。

本文将对吉利并购沃尔沃案进行深入分析,探讨其背后的原因、影响以及启示。

首先,吉利并购沃尔沃案的背后是吉利汽车对国际市场的野心和战略布局。

作为中国汽车制造商,吉利汽车一直在寻求更大的国际市场份额和更广阔的国际发展空间。

通过收购沃尔沃这样一个国际知名的汽车品牌,吉利汽车得以快速进入欧洲和北美市场,提升了其在国际市场的竞争力和影响力。

这一举措也为中国汽车制造业在国际市场上树立了良好的形象,展现了中国企业的全球化野心和实力。

其次,吉利并购沃尔沃案的成功也离不开吉利汽车对沃尔沃品牌的保护和发展。

吉利汽车在收购沃尔沃后,充分尊重了沃尔沃品牌的瑞典文化和价值观念,保持了沃尔沃汽车在产品设计、研发和生产上的独立性。

同时,吉利汽车也为沃尔沃品牌注入了新的活力和资源,加速了沃尔沃汽车的产品更新和国际市场拓展。

这种成功的整合和发展模式,为国际并购提供了宝贵的经验和启示。

最后,吉利并购沃尔沃案对中国企业的国际并购也带来了深远的影响。

这一案例为中国企业在国际并购中树立了成功的典范,也为中国企业走出去提供了有益的借鉴和经验。

同时,吉利并购沃尔沃案也引发了对于中国企业在国际并购中应该如何平衡利益、文化和品牌的思考和讨论,为中国企业在国际并购中提供了有益的启示和指导。

综上所述,吉利并购沃尔沃案是一次具有重大影响和深远意义的国际并购案例。

通过对这一案例的深入分析和探讨,不仅可以更好地理解中国企业在国际并购中的战略意图和实践路径,也可以为国际并购提供宝贵的经验和启示。

相信在不久的将来,中国企业在国际并购领域将会有更多的成功案例涌现,为中国企业在国际舞台上展现出更加强大的实力和影响力。

吉利跨国收购沃尔沃的动因和效果研究

吉利跨国收购沃尔沃的动因和效果研究近年来,中国的汽车制造业蓬勃发展,吉利汽车就是其中的佼佼者。

2010年,吉利汽车宣布以18亿美元收购沃尔沃汽车,这个跨国并购事件震动了整个汽车行业。

本文就针对吉利并购沃尔沃的动因和效果进行研究。

一、动因1、扩大市场份额吉利汽车一直以来都比较注重国内市场,在国内拥有很高的知名度和市场份额,但是在国际市场上并不占优势。

而沃尔沃汽车则是欧洲主要的汽车厂商之一,在欧洲拥有很高的品牌认知度和市场份额,这对吉利汽车来说是一次很好的机会。

通过收购沃尔沃,吉利汽车可以扩大自己在国际市场上的市场份额,进一步提升自己的品牌影响力和国际竞争力。

2、丰富产品线吉利汽车主要生产经济型的汽车,而沃尔沃汽车则主要生产高档车型,两者的产品线互补性比较强。

通过收购沃尔沃,吉利汽车可以进一步丰富自己的产品线,提高自己的产品档次,进一步满足消费者的消费需求。

同时,通过沃尔沃汽车技术的借鉴,吉利汽车可以提高自己的生产技术水平,进一步提高自己的产品质量。

3、提升品牌价值二、效果1、增强国际市场竞争力2、提升产品质量3、加速“中国制造”向“中国创造”转变中国汽车制造业一直缺乏自主品牌和核心技术,吉利汽车通过收购沃尔沃,获得了沃尔沃汽车的先进技术和知识产权,这对于中国的汽车制造业来说具有重要的意义。

通过借鉴沃尔沃汽车的技术和知识产权,吉利汽车可以加速“中国制造”向“中国创造”转变,提高自己的技术水平和自主创新能力。

总之,吉利汽车收购沃尔沃的动因和效果相辅相成,不仅可以增强吉利在国际市场的竞争力,提升品牌价值,还可以丰富产品线,提高产品质量,加速“中国制造”向“中国创造”转变。

这次收购事件无疑对吉利汽车和中国汽车制造业都具有重要的意义。

吉利收购沃尔沃SWOT分析

吉利收购沃尔沃SWOT分析优势(S):1、国有银行和政府的资金支持据了解,包括中国银行在内的国有银行,及其牵头成立的财团,早已承诺为李书福提供至少10亿美元的贷款。

浙江、北京乃至天津等争夺VOLVO国产项目的地方政府,预计也将为李书福提供至少5亿美元“炮弹”。

2、吉利自身在香港上市,拥有较强的造血功能去年高盛入主已经为吉利带来3.3亿美元的资金。

同时,瑞典和比利时政府也为吉利在当地的低息贷款提供担保。

3、买到100%股权与知识产权吉利集团将以18亿美元收购沃尔沃轿车。

这是中国汽车业迄今为止最大规模的海外汽车收购案,也是中国车企首次收购国际高端汽车品牌。

福特11年前以64.5亿美元的价格购入沃尔沃,去年因金融危机袭击,福特决定出售沃尔沃筹措现金,并专注于福特母品牌发展。

据了解,在签约最后关头,双方就成交价格进行了激烈的谈判,业内此前预期成交价是20亿美元。

最终成交价格仅相当于福特当年买入价的1/3,业内分析人士认为吉利买得比较划算。

此协议还有待监管部门的审批。

4、总部留在瑞典,在华将建新厂除了股权收购,协议还涉及了沃尔沃轿车、吉利集团和福特汽车三方之间在知识产权、零部件供应和研发方面达成的重要条款。

双方称,这些协议保证了沃尔沃轿车的独立运营、继续执行既有的商业计划以及未来的可持续发展。

作为此交易的组成部分,吉利集团将继续保持沃尔沃与其员工、工会、供应商、经销商,特别是与用户建立的良好关系。

交易完成后,沃尔沃轿车的总部仍然设在瑞典哥德堡。

在新的董事会指导下,沃尔沃轿车的管理团队将全权负责沃尔沃轿车的日常运营,拓展在全球100多个市场的业务,并推动沃尔沃轿车在高速增长的中国市场的发展。

吉利集团将保留沃尔沃轿车在瑞典和比利时现有的工厂,同时也将适时在中国建设新的工厂,使得生产更贴近中国市场。

据记者了解,吉利目前正考虑将沃尔沃在中国的新工厂设在北京或天津。

5、依赖中国市场拟两年扭亏李书福承诺,作为新股东,吉利将继续巩固和加强沃尔沃在安全、环保领域的全球领先地位,不会改变沃尔沃的品质。

吉利收购沃尔沃案例分析

吉利收购沃尔沃1.动因分析1.1吉利企业扩张的动因分析选择的扩张方式是收购。

吉利的战略定位从成本优势转向了技术和品牌。

1.1.1技术2022年5月,吉利明确提出战略转型,从“造老百姓买得起的好车”转型为“造最安全、最环保、最节能的好车”,把企业的核心竞争力从成本优势转向为技术优势。

在3月10日北京召开的并购沃尔沃轿车协议签署媒体见面会上,李书福指出:“在知识产权的内容上,我们是斤斤计较的。

”一语道破吉利垂涎沃尔沃技术的天机。

众所周知,在安全和环保领域,沃尔沃的技术当之无愧为世界第一。

1.1.2品牌目前,吉利旗下有三大品牌,其中全球鹰品牌代表个性、时尚、年轻、梦想;帝豪品牌主打大众化车型,旗下产品将以中高端公商务用车和家用轿车为主;英伦则向经典、豪华发展,主要是高端汽车。

吉利还缺乏一槌定音的顶级豪华品牌,沃尔沃正好可以完善品牌体系。

固然,企业的发展不能违背行业的规律,碰巧,暗合吉利并购案的,是汽车行业品牌发展的两个普适规律。

第一个规律是多子品牌发展。

福特,丰田和大众等,都是多子品牌战略的典范。

不同的子品牌很好地实现了不同的市场定位,因此,只要彼此之间实现定位差异化,子品牌与子品牌的矛盾并不多见。

相反,高端子品牌还往往对低端子品牌有提振作用。

第二个规律是品牌从低端往高端走。

典型的案例是1988年雷克萨斯的推出。

在此之前,丰田在美国是小车、低档车的代名词,雷克萨斯的横空出世扭转了事态,丰田如愿进入高端豪华车市场。

而在汽车业,通过并购运作高端品牌的实例也不少见,兰博基尼就是大众收购来的超级豪华跑车品牌。

品牌进化理论认为,品牌完成从初级阶段到高级阶段演进的一个生命周期,至少需要12年时间。

常规的品牌进化策略包括品牌强化、品牌延伸和品牌促进。

从2022年开始,吉利推出进军中高端品牌的计划后,试图通过常规的品牌进化实现转型升级:借反映香港回归的电视剧《岁月风云》加大品牌宣传,突出自主研发和民族情感元素;利用360万元全球征集新标活动,提升在消费者心目中的形象;召开“吉利汽车品牌求证大讲坛”,遍邀专家为吉利品牌把脉;2022年7月吉利还推出了高端品牌——帝豪。

吉利收购沃尔沃内部分析

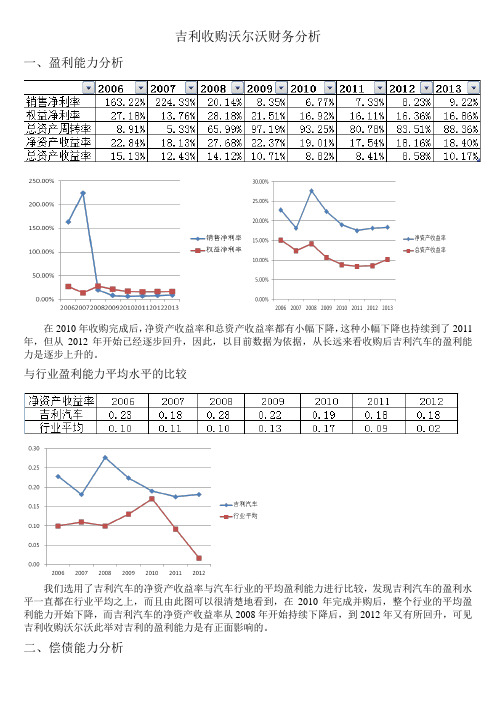

吉利收购沃尔沃财务分析一、盈利能力分析在2010年收购完成后,净资产收益率和总资产收益率都有小幅下降,这种小幅下降也持续到了2011年,但从2012年开始已经逐步回升,因此,以目前数据为依据,从长远来看收购后吉利汽车的盈利能力是逐步上升的。

与行业盈利能力平均水平的比较我们选用了吉利汽车的净资产收益率与汽车行业的平均盈利能力进行比较,发现吉利汽车的盈利水平一直都在行业平均之上,而且由此图可以很清楚地看到,在2010年完成并购后,整个行业的平均盈利能力开始下降,而吉利汽车的净资产收益率从2008年开始持续下降后,到2012年又有所回升,可见吉利收购沃尔沃此举对吉利的盈利能力是有正面影响的。

二、偿债能力分析方法(一)流动比率、速冻比率与资产负债率由此图可知,流动比率与速动比率两条曲线几乎完全吻合,且反应短期偿债能力的这两个指标在2007年出现极值,2009年至2011年呈下降趋势,到2013年又有所回升。

这是由于吉利汽车为并购沃尔沃累积利润,导致公司流动资产增加的原因造成的,在并购完成后,这两个指标下降恢复至正常范围。

从2009至2011年两个指标的下降,说明在并购后,吉利公司的短期偿债能力有所下降,这很可能导致存货的积压。

然而反应长期偿债能力的资产负债率的变化表明:吉利公司的资产负债率一直低于1,且在2010年并购完成后逐步地下降,可见,从长期来看,并购的举动对吉利汽车的偿债能力是有积极作用的。

方法(二)Z模型Z=0.717a+0.847b+3.107c+0.420d+0.998ea=营运资本/总资产b=留存收益/总资产c=息税前利润/总资产d=股东权益账面价值/负债总额账面价值e=营业收入/总资产我们还做了Z模型进行了补充说明。

由图中橘黄色的线即z模型数据可知,从2010年并购完成后,z值就呈逐步上升的趋势,这更证明了吉利收购沃尔沃后,总体的偿债能力是持续上升的。

三、营运能力分析由图可知,2007至2009年的存货周转率都在维持高速增长,通过对吉利公司整个成长经历分析可知这两年是吉利公司成长最快的两年,这两年吉利汽车实现了资本的积累,利润的高增长。

“吉利并购沃尔沃”案例分析

吉利并购沃尔沃案例分析一、吉利、沃尔沃公司简介浙江吉利控股集团有限公司是中国汽车行业十强企业,1997年进入轿车领域以来,凭借灵活的经营机制和持续的自主创新,取得了快速的发展,连续五年进入中国企业500强,连续三年进入中国汽车行业十强,被评为首批国家“创新型企业”和首批“国家汽车整车出口基地企业”,是“中国汽车工业50年发展速度最快、成长最好”的企业。

集团总部设在杭州,在浙江临海、宁波、路桥和上海、兰州、湘潭建有六个汽车整车制造基地,拥有年产30万辆整车的生产能力。

集团现有吉利自由舰、吉利金刚、吉利远景、上海华普、美人豹等八大系列30多个整车产品。

吉利集团董事长:李书福。

沃尔沃(V olvo)这个名字是拉丁语,意思为“滚滚向前”。

在1927年4月14日用于第一辆沃尔沃汽车V4之前,它曾是一个滚珠轴承的品牌名称。

沃尔沃汽车的铭牌是钢铁的标志——一个带有斜箭头的圆圈(铁标)。

这种标志的设计思路最初源自因耐久性而闻名的瑞典钢铁工业。

自那时起,在世界各地,这个钢铁的符号就成了沃尔沃的代表。

对沃尔沃而言,这一现代化的企业品牌标志也代表沃尔沃对客户所做出的安全、品质和设计三方面的承诺。

沃尔沃汽车公司成立于1927 年,总部设在瑞典的哥德堡。

沃尔沃汽车公司的主要生产厂设在瑞典、比利时和中国,并在全世界超过100 个国家设立了销售和服务网络,拥有2,400 多家展厅。

二、并购动因(一)宏观原因1、政治环境瑞典首相表示欢迎吉利与沃尔沃最终结盟,中国政府也对此事持鼓励态度,在经济和政策方面都给予了很多的支持。

2、经济环境受金融风暴波及,西方各国经济普遍陷入衰退.而福特公司也因此债务缠身。

虽然国际金融风暴对我国经济有一定影响,但是风暴并没有伤到我国经济的筋骨,只是一定程度上减缓了我国经济的快速增长。

3、社会文化环境从社会角度来看,中国的汽车行业的发展前景是远大的。

从民族文化来看,我国国内民族意识高涨,人们在买汽车时,会优先选择购买国产汽车。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

其他20092010中国生产车辆所占比例0%0%源自中国材料所占比0%0%收入1249513244.7增长率6%0%6% COGS1174812806.41材料成本68407455.6劳动力成本21732368.57其他成本27362982.24 COGS增长率9%毛利747438.29毛利率销售管理行政费用13051383.3占收入比例折旧与摊销159169.5267占CAPEX比例37.90%37.90% EBIT-717-1114.5367 EBIT利润率利息支出217232.19利息支出增长率7.00%税前净收入-1346.7267税金0税率28.50%28.50%净利润-1346.7267净利润率CAPEX420447.3增长率 6.50%运营资本17161870.44增长率9%运营资本变化154.44自由现金流-1546.75混合WACC 6.0047%终值现值系数0.9433现值5,217.30-1459.049275债务价值3,374.00权益价值1,843.30源自中国材料成本节省18%18%18%中国生产节省劳动力40%40%40%自由现金流终值增长率4%-1546.75 WACC债务目标比例35%wacc税率35.00%债务资产比例69.00%5,218.02-1546无风险利率贝塔系数市场溢价欧洲 3.34% 1.72 4.77%香港2.60% 2.016.74%加权WACC6.0047%4.80%5.20%20%39,017.3220,296.9725%33,028.0316,432.6628.50%28,835.5313,727.6430%27,038.7412,568.3435%21,049.458,704.0340%15,060.164,839.724.80%5.20%3%4,999.391,164.323.25%8,075.023,097.143.50%12,333.595,598.433.75%18,620.048,962.244%28,835.5313,727.644.25%48,337.8321,001.144.50%100,343.9533,470.004.75%672,411.3059,793.145%(185,689.73)151,924.144.80%5.20%5%#VALUE!#VALUE!5.25%#VALUE!#VALUE!5.50%#VALUE!#VALUE!5.75%#VALUE!#VALUE!6%#VALUE!#VALUE!6.25%#VALUE!#VALUE!6.50%#VALUE!#VALUE!6.75%#VALUE!#VALUE!7%#VALUE!#VALUE!税率自由现金流终值增长率收入增长20112012201320142015 5%10%16%22%27%10%20%24%27%32% 14039.38214881.7449215774.6496216721.1285917724.39631 6%6%6%6%6% 13761.073214576.1091915308.4171615963.8158616515.07875 7980.3251288385.4064318745.2409929069.0422859315.86534 2530.1064742647.5034142701.0888842685.0984372610.667509 3250.64163543.1993443862.0872854209.6751414588.545903 9%9%9%9%9% 278.308798305.6357301466.2324545757.31272891209.317556 1466.2981554.275881647.5324331746.3843791851.16744115541746190.7175375214.5572297241.3768834271.5489938289.199678437.90%37.90%37.90%37.90%37.90% -1378.70674-1463.19738-1422.676862-1260.620644-931.0495643 248.4433265.834331284.4427342304.3537256325.65848647.00%7.00%7.00%7.00%7.00% -1627.15004-1729.031711-1707.119596-1564.974369-1256.708051 0000028.50%28.50%28.50%28.50%28.50% -1627.15004-1729.031711-1707.119596-1564.974369-1256.708051 503.2125566.1140625636.8783203716.4881104763.059837512.50%12.50%12.50%12.50% 6.50%2038.77962222.2697642422.2740432640.2787072877.90379 9%9%9%9%9% 168.3396183.490164200.0042788218.0046638237.6250836 -1859.541302-1998.244376-2018.182577-1923.564424-1642.5348070.88980.83940.79180.74690.7046 -1654.619851-1677.32633-1597.996965-1436.710268-1157.330025 18%18%18%18%18%40%40%40%40%40% -1859.541302-1998.244376-2018.182577-1923.564424-1642.534807-1858-1997-2017-1922-1641债务收益率公司权益收益率WACC4.55%11.544400%5.61943900%4.55%16.147400%7.04636900%WACC5.60%6.00470% 6.40% 6.80%7.20%11,045.055,526.631,999.46(500.73)(2,329.01) 8,239.773,360.02246.63(1,955.51)(3,561.74) 6,276.061,843.39(980.34)(2,973.86)(4,424.66) 5,434.481,193.40(1,506.19)(3,410.30)(4,794.48) 2,629.19(973.21)(3,259.02)(4,865.09)(6,027.21) (176.10)(3,139.83)(5,011.84)(6,319.88)(7,259.94) WACC5.60%6.00470% 6.40% 6.80%7.20%(1,429.09)(3,297.92)(4,650.51)(5,695.11)(6,507.70) (117.57)(2,362.54)(3,951.43)(5,158.52)(6,085.81) 1,506.21(1,240.43)(3,131.82)(4,540.64)(5,606.92) 3,568.85130.51(2,157.57)(3,821.46)(5,058.62) 6,276.061,843.39(980.34)(2,973.86)(4,424.66) 9,985.954,044.34470.65(1,960.07)(3,683.24) 15,382.166,976.662,303.48(725.88)(2,804.51) 23,952.6011,077.514,691.72809.32(1,746.46) 39,665.0717,219.207,932.902,770.98(447.94) WACC5.60%6.00470% 6.40% 6.80%7.20%#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!201620172018201933%40%45%50%36%40%45%50% 18787.8600919915.1316921110.0395922376.64197 6%6%6%6% 16967.814817318.8800717585.7792717783.91288 9496.295029605.6923399622.1180739544.178916 2470.0047432261.5363432021.3611831762.626952 5001.5150355451.6513885942.3000136477.107014 9%9%9%9% 1820.0452882596.2516223524.2603244592.7290871962.2374882079.9717372204.7700412337.056244307.9976575328.0175053349.3386431372.045654937.90%37.90%37.90%37.90% -450.1898572188.2623795970.151********.627188 348.4545804372.846401398.9456491426.87184457.00%7.00%7.00%7.00% -798.6444376-184.5840215571.20599061456.755343 00162.7937073415.175272828.50%28.50%28.50%28.50% -798.6444376-184.5840215408.41228331041.58007 812.658727865.4815442921.7378446981.65080456.50% 6.50% 6.50% 6.50% 3136.9151313419.2374933726.9688684062.396066 9%9%9%9% 259.0113411282.3223618307.7313744335.4271981 -1213.862268-631.5240213-72.77264347523.419567327153.868780.66460.62690.59140.5579 -806.7328632-395.9024089-43.0377413515441.15917 18%18%18%18%40%40%40%40%4% -1213.862268-631.5240213-72.77264347523.41956736.01%-1213-630-7227674。