第三章债券的价格A货币时间价值.pptx

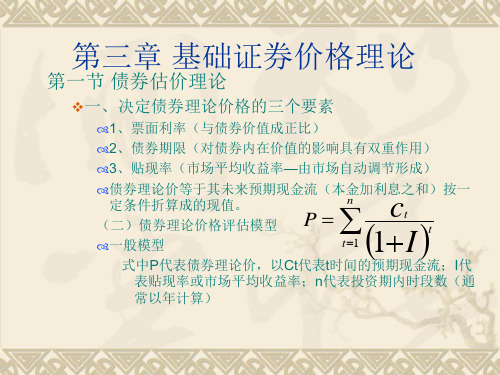

合集下载

《金融统计分析》第三章.pptx

查阅年金表和现值表计算债券价格

❖ 如果债券期限较长,可查表计算。

❖ 债券价格=每次支付利息额×对应期限的 年金贴现系数+本金×对应期限的本金贴 现系数

贴现债券的发行价计算公式

❖ 基本原理同附息债券

❖ 公式为: P V • (1 dn)

❖ 式中:V为债券面值;P为发行价格;d为按日计 算的年贴现率(按360天计算),n为债券有效 天数。

❖ 决定债券收益率的主要因素,有债券的票面利率、期限、 面值和购买价格。最基本的债券收益率计算公式为:

❖ 债券收益率=(到期本息和-发行价格)/ (发行价格 *偿还期限)*100%

❖ 由于债券持有人可能在债券偿还期内转让债券,因此, 债券的收益率还可以分为债券出售者的收益率、债券购 买者的收益率和债券侍有期间的收益率。各自的计算公 式如下:

❖

2、某一债券的票面价值为1000元,3年期10%息票, 到期一次还本付息。假定其贴现率为12%,该债券的价 值为多少?如果贴现率下降到8%,债券的价格将会出 现怎样的变化?如果贴现率等于票面利率,债券将以何 价交易?按复利计算。

❖ 3、面值1000元的5年期债券的票面利率为8%,1996年 1月1日发行,当时的贴现率为6%,在发行时买入,计 算其价值。假如在发行后第二年(即1998年1月1日) 买入,其价格又是多少?(按复利计算)

应使用待偿期限或持有期限。

上述模型具体化:

mn

P

rF m t

F

mn

t1 1 I 1 I

m m

式中F为债券面值;r为债券票面利率;m为年支付定额利息次

数

三、债券价格评估的具体模型

❖ (1)一次还本付息债券定价公式:

按单利计算,

第三章债券市场《金融市场学》PPT课件

三、债券的基本特征

债券作为一种重要的融资手段和金融工具,具 有如下特征:

一、收益性

债券投资者有获得利息收入和资本利得的权利

二、流动性

在到期之前,债券一般可以在流通市场上自由转让,迅速以较合 理的价格(接近市场价格)变现

三、偿还性

在债券还本付息日期到后,债券发行人按约定条件偿还本金并支 付利息。

四、安全性

1)揭示债务发行人的信用风险,降低交易成本。 2)信用评级是金融市场上的“身份证”与“通行证”。良好的信用等

级可以提升政府与企业的声誉,信用等级的高低决定了融资成本和融资 数量。 3)改善经营管理的外在压力和内在动力。企业信用等级向社会公告, 这就对企业有一定压力,将促进企业为获得优良等级而改善经营管理。 4)信用评级还可协助政府部门加强市场监管,有效防范金融风险。各 国的监管经验表明,政府监管部门采用信用评级结果的做法,有助于提 高信息透明度,有效防范金融风险。

券根据其要素组合的不同又可细分为不同的种类:

1)政府债券

政府债券是指中央政府、政府机构和地方政府发行的债券,它是以 政府的信誉作保证,其风险在各种投资工具中是最小的。政府债券根 据发行的部门不同又可细分为:

(1)中央政府债券。又称“金边债券”;享受税收优惠,利息收入免交 所得税。财政公债和建设公债,国债可分为固定利率公债和保值公债; (2) 政府机构债券。在美国、日本等国家,除了财政部外,一些政府机 构也可发行债券。 (3)地方政府债券。

二、信用评级机构

目前国际上公认的最具权威性的信用评级机构,主要 有美国标准普尔公司﹑穆迪投资者服务公司等。

1)美国标准普尔公司

该公司在1941年由标准统计公司及普尔出版公司合并而成,以“投资 者有知情权”为宗旨率先建立了金融信息业。标准普尔作为金融市场的 公认标准,提供被广泛认可的信用评级、独立分析研究、投资咨询等服 务。标准普尔提供的多元化金融服务中,标准普尔1200指数和标准普尔 500指数已经分别成为全球股市表现和美国投资组合指数的基准。该公司 同时为世界各地超过220,000家证券及基金进行信用评级。现在,标准普 尔已成为一个世界级的资讯品牌与权威的国际分析机构。

第三章 债券市场《金融市场学》PPT课件

债券发行利率和发行价格的确定

1)发行利率 发行利率是债券票面规定支付的利率,是年付利息额对票 面金额的比率。发行利率应当依据下列因素来确定: (1)债券的期限。一般来说,期限较长的债券流动性差,风 险相对较大,发行利率应该定得高一些;期限较短的债券流 动性强,风险相对较小,发行利率可以定得低一些。

(2)债券的信用等级。此时的利率差异反映了信用风险 的大小,高利率是对高风险的补偿。

5)按债券的计息方法分类 (1)单利债券(2)复利债券

6)按是否记名分类 (1)记名债券(2)不记名债券

7)按有无抵押担保分类 (1)信用债券(2)担保债券 8)按债券可否提前赎回分类 (1)可提前赎回债券(2)不可提前赎回债券 9)按发行人是否给予投资者选择权分类 (1)附有选择权的企业债券。它是指债券发行人给予债券 持有人一定的选择权,如可转让公司债券、附认股权证的企 业债券、可退还企业债券等。(2)不附有选择权的企业债券 。 10)按发行方式分类 (1)公募债券(2)私募债券 11)按债券形态分类 (1)实物债券(2)凭证式债券(3)记账式国债

12)按债券发行人和投资人所属国别的异同分类

(1)国内债券(2)国际债券

国际债券是一国政府、金融机构、工商企业或国际组织为筹措 和融通资金,在国外金融市场上发行的、以外国货币为面值的 债券。 国际债券根据发行债券所用货币与发行地点的不同,又可分为 外国债券和欧洲债券。 外国债券是一国政府、金融机构、工商企业或国际组织在另一 国发行的以当地国货币计值的债券。例如,扬基债券是非美国 主体在美国市场上发行的债券,武士债券是非日本主体在日本 市场上发行的债券。欧洲债券是一国政府、金融机构、工商企 业或国际组织在国外债券市场上以第三国货币为面值发行的债 券。欧洲债券的发行人、发行地以及面值货币分别属于三个不 同的国家。例如,日本一家机构在英国债券市场上发行的以美 元为面值的债券即为欧洲债券。

1)发行利率 发行利率是债券票面规定支付的利率,是年付利息额对票 面金额的比率。发行利率应当依据下列因素来确定: (1)债券的期限。一般来说,期限较长的债券流动性差,风 险相对较大,发行利率应该定得高一些;期限较短的债券流 动性强,风险相对较小,发行利率可以定得低一些。

(2)债券的信用等级。此时的利率差异反映了信用风险 的大小,高利率是对高风险的补偿。

5)按债券的计息方法分类 (1)单利债券(2)复利债券

6)按是否记名分类 (1)记名债券(2)不记名债券

7)按有无抵押担保分类 (1)信用债券(2)担保债券 8)按债券可否提前赎回分类 (1)可提前赎回债券(2)不可提前赎回债券 9)按发行人是否给予投资者选择权分类 (1)附有选择权的企业债券。它是指债券发行人给予债券 持有人一定的选择权,如可转让公司债券、附认股权证的企 业债券、可退还企业债券等。(2)不附有选择权的企业债券 。 10)按发行方式分类 (1)公募债券(2)私募债券 11)按债券形态分类 (1)实物债券(2)凭证式债券(3)记账式国债

12)按债券发行人和投资人所属国别的异同分类

(1)国内债券(2)国际债券

国际债券是一国政府、金融机构、工商企业或国际组织为筹措 和融通资金,在国外金融市场上发行的、以外国货币为面值的 债券。 国际债券根据发行债券所用货币与发行地点的不同,又可分为 外国债券和欧洲债券。 外国债券是一国政府、金融机构、工商企业或国际组织在另一 国发行的以当地国货币计值的债券。例如,扬基债券是非美国 主体在美国市场上发行的债券,武士债券是非日本主体在日本 市场上发行的债券。欧洲债券是一国政府、金融机构、工商企 业或国际组织在国外债券市场上以第三国货币为面值发行的债 券。欧洲债券的发行人、发行地以及面值货币分别属于三个不 同的国家。例如,日本一家机构在英国债券市场上发行的以美 元为面值的债券即为欧洲债券。

债券的价格内在价值计算教材(PPT59张)

第四章 债券的价格B:内在价值计算

§2 不同债券的内在价值计算

2.4 在两个利息支付日之间购买债券 P60

第四章 债券的价格B:内在价值计算

§2 不同债券的内在价值计算

2.4 在两个利息支付日之间购买债券 P60

M

V=

C

F

t1 (1 r)n (1 r)t-1 (1 r)n (1 r)M-1

解答这道思题考按;步这骤个分债解,券先折画价现销金售流的图原示(因加在分于)?:

1.r为?

2.利息现值和为? C {1 – [1/(1 + r)n/r}

3.本金现值为?

F/(1 + r)n

4.利息本金现值加总

最后,V = C {1 – [1/(1 + r)n/r} + F/(1 + r)n

= 553.01+385.54=938.55(元)

§2 不同债券的内在价值计算

净价、应计利息和全价

➢ 在净价交易制度下,债券报价(净价)并不是买 卖债券实际支付的价格 => 还要向债券销售者支付应计利息

➢ 全价= 净价 + 应计利息

第四章 债券的价格B:内在价值计算

§2 不同债券的内在价值计算

注意:

1. 算应计利息时,与课本P60常用算法不一样,本课程中, 每月的天数统一规定都用实际天数去计算,但一年按365 天计;

2.3 零息债券 特殊情况:期限不足一年的零息债券内在价值计算

▪ {例7}某个零息债券70天后支付100元,该债券的 年度适当贴现率为8%,求该零息债券的价值。

V(1.0180)070/365 98.53

第四章 债券的价格B:内在价值计算

第三章 债券市场《金融市场学》PPT课件

✓ 在交易所交易中,自营买卖在报价、竞价、成交等方面, 与代理买卖基本一样,也要遵循“价格优先”、“时间优 先”原则。差别只在于,自营买卖没有委托、传递指令和 支付佣金等环节。

3.3.3债券的交易方法

✓ (1)现货交易

✓ 债券的现货交易是指买卖双方根据商定的付款方式,在较 短的时间内进行交割清算,卖者交出债券,买者支付现款 的交易。

✓ (1)私募发行和公募发行 ✓ 债券的私募发行,是指面向少数特定投资者的发行。 ✓ 公募发行是指公开向社会非特定投资者的发行。 ✓ (2)直接发行与间接发行 ✓ 直接发行是指债券发行人直接向投资人推销债券,并不需

要中介机构,而是委托中介

第3章 债券市场

3.1.1债券的含义

✓ 债券是要求发行人(也称为债务人或者借款人)按规定时 间向债权人(投资者)偿还本金和支付利息的一种债务工 具。

✓ (1)安全性 ✓ (2)流动性 ✓ (3)收益性

3.1.2债券的分类

✓ (1)按发行主体分成: ✓ 政府债券,包括中央政府和地方政府发行的债券;公司债

✓ 债券的流通主要有两种类型:一种是证券交易所交易;一 种是柜台交易。前者称为场内交易,并形成交易所市场; 后者称为场外交易,并形成场外交易市场。

✓ 证券交易所是具有高度组织和严格规则的证券交易场所。 ✓ 同证券交易所相比,柜台交易并无高度的组织和严密的规

则,交易环境相对宽松。

3.3.2债券的交易方式

具体方式。

3.2.4影响债券发行利率的因素

✓ (1)债券的期限 ✓ (2)债券的信用等级 ✓ (3)有无可靠的抵押或担保 ✓ (4)当前市场银根的松紧、市场利率水平及变动趋势,

同类证券及其他金融工具的利率水平等 ✓ (5)债券利息的支付方式 ✓ (6)金融管理当局对利率的管制结构

3.3.3债券的交易方法

✓ (1)现货交易

✓ 债券的现货交易是指买卖双方根据商定的付款方式,在较 短的时间内进行交割清算,卖者交出债券,买者支付现款 的交易。

✓ (1)私募发行和公募发行 ✓ 债券的私募发行,是指面向少数特定投资者的发行。 ✓ 公募发行是指公开向社会非特定投资者的发行。 ✓ (2)直接发行与间接发行 ✓ 直接发行是指债券发行人直接向投资人推销债券,并不需

要中介机构,而是委托中介

第3章 债券市场

3.1.1债券的含义

✓ 债券是要求发行人(也称为债务人或者借款人)按规定时 间向债权人(投资者)偿还本金和支付利息的一种债务工 具。

✓ (1)安全性 ✓ (2)流动性 ✓ (3)收益性

3.1.2债券的分类

✓ (1)按发行主体分成: ✓ 政府债券,包括中央政府和地方政府发行的债券;公司债

✓ 债券的流通主要有两种类型:一种是证券交易所交易;一 种是柜台交易。前者称为场内交易,并形成交易所市场; 后者称为场外交易,并形成场外交易市场。

✓ 证券交易所是具有高度组织和严格规则的证券交易场所。 ✓ 同证券交易所相比,柜台交易并无高度的组织和严密的规

则,交易环境相对宽松。

3.3.2债券的交易方式

具体方式。

3.2.4影响债券发行利率的因素

✓ (1)债券的期限 ✓ (2)债券的信用等级 ✓ (3)有无可靠的抵押或担保 ✓ (4)当前市场银根的松紧、市场利率水平及变动趋势,

同类证券及其他金融工具的利率水平等 ✓ (5)债券利息的支付方式 ✓ (6)金融管理当局对利率的管制结构

债券的价格A:货币时间价值PPT课件

10,000×(1+0.05) =

10,500

▪期末所获得的资金总额称为终值“ Future Value (FV)”。

14

第三章 债券的价格A:货币时间价值

§2 终值与现值

单期投资的终值计算 ▪ 单期投资中的终值计算公式如下:

FV = C0×(1 + r) 其中 C0 是t=0时的现金流;r 是利率或投资收益率。

3

第三章 债券的价格A:货币时间价值

课程导入:拿破仑给法兰西的尴尬

1984年底,卢森堡旧事重提,向法国提违背“赠送玫瑰 花”诺言的索赔;要么从1797年起,用3路易作为一束玫瑰 花的本金,以5厘(5%)复利(即利滚利)计息全部清偿这 笔“玫瑰花”债;要么法国政府在法国政府各大报刊上公 开承认拿破仑是个言而无信的小人。

NPV $9,500 $9,523.81 NPV $23.81

19

第三章 债券的价格A:货币时间价值

§2 终值与现值

❖ 净现值 ▪ 单期投资中,净现值( NPV)的计算公式如下:

NPV = –Cost + PV

▪ 在例3中,如果投资者不进行该项净现值为正的投资,而是将9,500 元以 5% 的利率存入银行,1年后的所得将低于10,000元,从终值 的结果看也是不好的。

8

第三章 债券的价格A:货币时间价值

§1 现金流

❖债券的现金流

▪ 票面利率 ▪ 票面金额 ▪ 付息方式

注意 9

第三章 债券的价格A:货币时间价值

§1 现金流

❖债券的现金流

▪ 利息:票面利率×票面金额 • 应该注意付息频率,半年?一年?……

▪ 面值:100元

C

10

第三章 债券的价格A:货币时间价值

10,500

▪期末所获得的资金总额称为终值“ Future Value (FV)”。

14

第三章 债券的价格A:货币时间价值

§2 终值与现值

单期投资的终值计算 ▪ 单期投资中的终值计算公式如下:

FV = C0×(1 + r) 其中 C0 是t=0时的现金流;r 是利率或投资收益率。

3

第三章 债券的价格A:货币时间价值

课程导入:拿破仑给法兰西的尴尬

1984年底,卢森堡旧事重提,向法国提违背“赠送玫瑰 花”诺言的索赔;要么从1797年起,用3路易作为一束玫瑰 花的本金,以5厘(5%)复利(即利滚利)计息全部清偿这 笔“玫瑰花”债;要么法国政府在法国政府各大报刊上公 开承认拿破仑是个言而无信的小人。

NPV $9,500 $9,523.81 NPV $23.81

19

第三章 债券的价格A:货币时间价值

§2 终值与现值

❖ 净现值 ▪ 单期投资中,净现值( NPV)的计算公式如下:

NPV = –Cost + PV

▪ 在例3中,如果投资者不进行该项净现值为正的投资,而是将9,500 元以 5% 的利率存入银行,1年后的所得将低于10,000元,从终值 的结果看也是不好的。

8

第三章 债券的价格A:货币时间价值

§1 现金流

❖债券的现金流

▪ 票面利率 ▪ 票面金额 ▪ 付息方式

注意 9

第三章 债券的价格A:货币时间价值

§1 现金流

❖债券的现金流

▪ 利息:票面利率×票面金额 • 应该注意付息频率,半年?一年?……

▪ 面值:100元

C

10

第三章 债券的价格A:货币时间价值

第三章 债券的价格PPT课件

35

第一节 货币的时间价值

上海银行间同业拆借利率 (Shanghai interbank offered rate,简称为Shibor) 为银行报价团各成员自主报出的人民币同业拆出利

率的算术平均利率(剔除最高和最低两家报价)。

由中国人民银行所成立的Shibor工作小组确定,并于每日上 午11:30分发布。

39

第一节 货币的时间价值

即期利率--借贷交易达成后立即贷款形成的利率。

即期利率的议定日和借出日是重合的,代表了市场现在的利 率水平。

如 银行大屏幕上显示的不同期限的存款利率表; 企业与银行签订的借款合同规定的固定利率; 债券市场的零息债券的收益率。

40

第一节 货币的时间价值

即期利率是人们根据零息债券计算的收益率。

真实利率即实际利率,为市场无风险收益率在扣除通货膨胀 因素后的真实利率。

12

第一节 货币的时间价值

单利、复利和连续复利 单利:是指每一期都只按本金计算利息的计息方式。

单利利息=本金X利息X期限

我国存款和债券的利息计算都是单利。 如国库券、债券和存款等不论存期多久,或存款到期不取,

不论超期多久,均按实际存期、利率和本金以及规定的计息 方法计息,而不把前期或存期内应计利息并入本金计算利息

公债的还本付息均以分值为计算基础。

8

第一节 货币的时间价值

实物利息 现代社会,当通货膨胀率很高,货币贬值幅度很大

时,人们对货币制度失去信心,利息也会从货币形 式向实物形式“蜕化”。

20世纪90年代,各专业银行和一些吸收城乡居民储 蓄存款的金融机构开办的“有奖储蓄”和“有奖有 息储蓄”业务,以彩电、冰箱、录像机、自行车等 实物为奖品,也是一种变相的实物利息。

第一节 货币的时间价值

上海银行间同业拆借利率 (Shanghai interbank offered rate,简称为Shibor) 为银行报价团各成员自主报出的人民币同业拆出利

率的算术平均利率(剔除最高和最低两家报价)。

由中国人民银行所成立的Shibor工作小组确定,并于每日上 午11:30分发布。

39

第一节 货币的时间价值

即期利率--借贷交易达成后立即贷款形成的利率。

即期利率的议定日和借出日是重合的,代表了市场现在的利 率水平。

如 银行大屏幕上显示的不同期限的存款利率表; 企业与银行签订的借款合同规定的固定利率; 债券市场的零息债券的收益率。

40

第一节 货币的时间价值

即期利率是人们根据零息债券计算的收益率。

真实利率即实际利率,为市场无风险收益率在扣除通货膨胀 因素后的真实利率。

12

第一节 货币的时间价值

单利、复利和连续复利 单利:是指每一期都只按本金计算利息的计息方式。

单利利息=本金X利息X期限

我国存款和债券的利息计算都是单利。 如国库券、债券和存款等不论存期多久,或存款到期不取,

不论超期多久,均按实际存期、利率和本金以及规定的计息 方法计息,而不把前期或存期内应计利息并入本金计算利息

公债的还本付息均以分值为计算基础。

8

第一节 货币的时间价值

实物利息 现代社会,当通货膨胀率很高,货币贬值幅度很大

时,人们对货币制度失去信心,利息也会从货币形 式向实物形式“蜕化”。

20世纪90年代,各专业银行和一些吸收城乡居民储 蓄存款的金融机构开办的“有奖储蓄”和“有奖有 息储蓄”业务,以彩电、冰箱、录像机、自行车等 实物为奖品,也是一种变相的实物利息。

债券的价格与收益(投资学,上海财经大学幻灯片PPT

29

图14.9差异分析〔O有偿付能力,X为破产公司, 纵轴为净资产收益率,横轴为偿债能力比率〕。 假设被评估公司低于临界限,有破产风险。

30

〔三〕违约风险的保护

偿债基金 – 提前回购债券的方式。 次级额外债务– 限制额外借贷数额。 股利限制 – 迫使公司留存资产而不是将其

全部支付给股东。 抵押品 – 如果公司违约,债券持有者可以得到

P t 6 1(1 8 6 % /2 0 /2 )t (1 1 6 % /0 2 )60 100 .15 74

15

四、债券收益率 〔一〕债券价格和收益率存在负相关关系 债券价格曲线〔见以以下图〕具有凸性。

16

〔二〕到期收益率

债券的支付现值与其价格相等的利率就是 到期收益率YTM。

在以下方程式中求解r:

通货膨胀保值国债 (TIPS)

7

〔五〕中国债券品种

根据发行主体: 政府债券〔国债和地方债〕 金融债券〔如政策性金融债、商业银行次级

债、证券公司债券等〕。另外我国还有央行 票据。 企业债券与公司债券

8

三、债券定价 〔一〕根本定价公式

P B

T t 1

(1 C r)t P a (1 rV a r) lu Te

中期国债的期限 是1~10年。

长期国债的期限 是10~30年。

中期及长期国债均可直接从 财政部购置。

最小可以100美元的面值购置, 但1000美元更为普遍。

卖出价格如显示100:08,那 么等于100+8/32 ,即 1002.50。

4

〔二〕公司债券

可赎回债券在到期日之前可以被回购。 可转换债券可以将所持债券转换成一定数量

CDS持有者债券面值和市场价格之间的差价。 这就意味着更多的未归还信用违约掉期是为

图14.9差异分析〔O有偿付能力,X为破产公司, 纵轴为净资产收益率,横轴为偿债能力比率〕。 假设被评估公司低于临界限,有破产风险。

30

〔三〕违约风险的保护

偿债基金 – 提前回购债券的方式。 次级额外债务– 限制额外借贷数额。 股利限制 – 迫使公司留存资产而不是将其

全部支付给股东。 抵押品 – 如果公司违约,债券持有者可以得到

P t 6 1(1 8 6 % /2 0 /2 )t (1 1 6 % /0 2 )60 100 .15 74

15

四、债券收益率 〔一〕债券价格和收益率存在负相关关系 债券价格曲线〔见以以下图〕具有凸性。

16

〔二〕到期收益率

债券的支付现值与其价格相等的利率就是 到期收益率YTM。

在以下方程式中求解r:

通货膨胀保值国债 (TIPS)

7

〔五〕中国债券品种

根据发行主体: 政府债券〔国债和地方债〕 金融债券〔如政策性金融债、商业银行次级

债、证券公司债券等〕。另外我国还有央行 票据。 企业债券与公司债券

8

三、债券定价 〔一〕根本定价公式

P B

T t 1

(1 C r)t P a (1 rV a r) lu Te

中期国债的期限 是1~10年。

长期国债的期限 是10~30年。

中期及长期国债均可直接从 财政部购置。

最小可以100美元的面值购置, 但1000美元更为普遍。

卖出价格如显示100:08,那 么等于100+8/32 ,即 1002.50。

4

〔二〕公司债券

可赎回债券在到期日之前可以被回购。 可转换债券可以将所持债券转换成一定数量

CDS持有者债券面值和市场价格之间的差价。 这就意味着更多的未归还信用违约掉期是为

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

瑰花信誉。”这一措辞最终得到了卢森堡人民地谅解。

——《读者文

摘》

问:为何本案例中每年赠送价值3路易的玫瑰花相当于在187年后一次性支付1 375 596法郎?

第三章 债券的价格A:货币时间价值

学习目的:

— 理解现金流的含义 — 理解掌握货币时间价值的定义 — 掌握终值与现值的计算

引入净现值(NPV)、有效年利率(EAR)、连续复利

{例1} 张三将10,000元存入银行,存款利率是 5%,存期为1年,年 末张三能收到多少钱?

① 利息为 500 元(10,000 × 0.05)

② 本金为 10,000 元 ③ 总额为 10,500 元

10,000×(1+0.05) =

10,500

▪ 期末所获得的资金总额称为终值“ Future Value (FV)”。

第三章 债券的价格A:货币时间价值

§2 终值与现值

单期投资的终值计算 ▪ 单期投资中的终值计算公式如下:

FV = C0×(1 + r) 其中 C0 是t=0时的现金流;r 是利率或投资收益率。

第三章 债券的价格A:货币时间价值

§2 终值与现值

2、现值的计算——单期投资的现值

{例2} 假设利率为5%,李四在1年后需要现金10,000元,问他现在应该 存入多少钱?

第三章 债券的价格A: 货币时间价值

第三章 债券的价格A:货币时间价值 想一想:

第三章 债券的价格A:货币时间价值

课程导入:拿破仑给法兰西的尴尬

拿破仑1797年3月在卢森堡第一国立小学演讲时说了这样一番话:“为了答谢贵校 对我,尤其是对我夫人约瑟芬的盛情款待,我不仅今天呈上一束玫瑰花,并且在未来 的日子里,只要我们法兰西存在一天,每年的今天我将亲自派人送给贵校一束价值相 等的玫瑰花,作为法兰西与卢森堡友谊的象征。”时过境迁,拿破仑穷于应付连绵的 战争和此起彼伏的政治事件,最终惨败而流放到圣赫勒拿岛,把卢森堡的诺言忘得一 干二净。可卢森堡这个小国对这位“欧洲巨人与卢森堡孩子亲切、和谐相处的一刻” 念念不忘,并载入他们的史册。

第三章 债券的价格A:货币时间价值

课程导入:拿破仑给法兰西的尴尬

1984年底,卢森堡旧事重提,向法国提违背“赠送玫瑰 花”诺言的索赔;要么从1797年起,用3路易作为一束玫瑰 花的本金,以5厘(5%)复利(即利滚利)计息全部清偿这 笔“玫瑰花”债;要么法国政府在法国政府各大报刊上公 开承认拿破仑是个言而无信的小人。

第三章 债券的价格A:货币时间价值

课程导入:拿破仑给法兰西的尴尬

起初,法国政府准备不惜重金赎回拿破仑的声誉,但却又被电脑算出的数字惊呆

了:原本3路易的许诺,本息竟高达1 375 596法郎。经苦思冥想,法国政府斟词酌

句的答复是:“以后,无论在精神上还是在物质上,法国将始终不渝地对卢森堡大

公国的中小学教育事业予以支持与赞助,来兑现我们的拿破仑将军那一诺千金的玫

第三章 债券的价格A:货币时间价值

▪ 其中 C1 是t=1时的现金流,r 是利率、折现率或贴现率。

第三章 债券的价格A:货币时间价值

§2 终值与现值

❖引入净现值的概念

▪ 净现值(NPV)是 投资项目的预期现金流的现值与投资成本之差。

{例3} 假设某项投资在1年后将获得10,000元,现在所要求的投资金额 是9,500元,投资者的预期利率为5%,问该项投资是否值得做?

❖债券的现金流

▪ 利息:票面利率×票面金额 ▪ 如果此债券是一年付息一次呢?那么现金流应该怎样? ▪ 面值:100元 ▪ r=?;t=?,c=?

第三章 债券的价格A:货币时间价值

§1 现金流

❖债券的现金流

▪ 画出例题中的现金流

第三章 债券的价格A:货币时间价值

§2 终值与现值

❖货币时间价值

➢ 货币的时间价值是指货币以一定的利率水平,经历一定时间的投资和 再投资所增加的价值。

第三章 债券的价格A:货币时间价值

§1 现金流

❖债券的现金流

▪ 票面利率 ▪ 票面金额 ▪ 付息方式

注意

第三章 债券的价格A:货币时间价值

§1 现金流

❖债券的现金流

▪ 利息:票面利率×票面金额 • 应该注意付息频率,半年?一年?……

▪ 面值:100元

C

第三章 债券的价格A:货币时间价值

§1 现金流

§2 终值与现值

❖ 净现值 ▪ 单期投资中,净现值( NPV)的计算公式如下:

NPV = –Cost + PV

▪ 在例3中,如果投资者不进行该项净现值为正的投资,而是将9,500 元以 5% 的利率存入银行,1年后的所得将低于10,000元,从终值 的结果看也是不好的。

$9,500×(1.05) = $9,975 < $10,000

➢ 明确两组概念:终值与现值;单利与复利。

终值(FV)是指现在的资金在未来某个时间的价值。 现值(PV)是指未来某个时刻的资金在现在的价值。 那么,我们在之后课程中计算债券的价值时,假设都是“利滚利”,即再投资

状态,也就是复利计算方式。

第三章 债券的价格A:货币时间价值

§2 终值与现值

1、终值的计算——单期投资的终值

x (1 5% ) 10,000 x 10,000 9,523.81 1 .0 5

▪ 张三今天存入的9,523.81元被称为现值“Present Value (PV)”。

第三章 债券的价格A:货币时间价值

§2 终值与现值

单期投资的现值计算 ▪ 在单期投资中,现值 计算公式如下:

PV C1 1 r

— 掌握年金终值与年金现值的计算

第三章 债券的价格A:货币时间价值

§1 现金流 §2 终值与现值 §3 年金终值与年金现值

第三章 债券的价格A:货币时间价值

§1 现金流

❖现金流

▪ 是什么?

▪ 结合固定收益证券投回资顾,下可债以券想到的什定么义?:

债▪券图是示发一行下人依照法定程序发行,并约定在一定期限内还本付息的有 价证券。

第三章 债券的价格A:货币时间价值

§2 终值与现值

❖ 净现值 ▪ 未来现金流的现值大于投资成本,换句话说,净现值(NPV)大于零, 该项目才值得投资。

NPV $9,500 $10,000 1.05

NPV $9,500 $9,523.81 NPV $23.81

第三章 债券的价格A:货币时间价值