地下车库管理成本费用测算

地下车库的成本分摊与清算办法

地下车库的成本分摊与清算办法房地产开发中,地下室(地下停车库)因为成本倒挂属于负增值产品,房企都想让地下车位抵减其他产品的正增值,以降低土地增值税税率。

但目前税局多将车位归于其他房地产,包括别墅、商业用房、车位、储藏室等。

进行清算时其他房地产多是负增值的,实际并没有产生可观的抵减效果。

如果车位能在普通、非普通、其他房产对应归集,那抵减效果一定立竿见影。

只是,地球人都知道,没政策能咋办?那么,我们做好当下,搞清现有清算政策规定,捕捉土增政策的风向,期待未来。

01有无产权的划分标准地下停车位的建筑面积按照《建设用地规划许可证》的规划用途建造地下停车位,并和地上建筑物一样要计入整个地上的建筑面积,该种停车位可拥有独立的产权。

02人防非人防的划分标准人防车位是开发项目根据《人民防空法》的要求建设的人民防空地下室,产权不属于业主也不属于开发商。

建成后需要由当地防空办公室出具《防空地下室竣工验收备案表》,并按照《人民防空工程施工及验收规范》经人防专项验收。

人防工程移交难度大,难以取得税务机关认可的证明,不能取得人防证明的这类车位被划分为非人防无产权车位。

03有产权车位有产权车位产权权属转移属于土地增值税应税收入。

但绝大多数地方政府规划部门在审批时并未将地下车库(位)面积计入容积率,如果开发商调整容积率或者后期建设超容,要补缴土地出让金,还要与有关部门进行沟通解释以取得认可,难度大成本高,影响整体项目的资证办理,故而有产权车位极少。

根据国税发[2006]187号第一条:开发项目中同时包含普通住宅和非普通住宅的,应分别计算增值额。

不同类别房地产应分别核算,销售有产权的车位,应当按“其他房地产”缴纳土地增值税,允许其成本费用按照对应配比原则在土地增值税清算中扣除。

产权车位的成本核算方式分以下两种:方式一:分配方式,将开发总成本分摊至地下车位。

地下车位应分摊成本费用=成本费用发生额➗(住宅可售面积➕地下车位可售面积)X地下车位可售面积。

地下车库管理成本费用测算

地下车库管理成本费用测算

现根据地下车库的基本情况,特对区地下车库为例,对其管理成本做如下估算:

一、人工成本

备注:各岗位工资均包括人员福利、装备、伙食补助等.

人员成本:234000元/年

二、水、电费

各项水电费用合计:106303元/年

三、设施设备维修保养费用

针对消防、照明、排污泵、门禁管理系统、监控系统、各类安全标示牌的维修保养备用

合计:13000元/年

四、根据以上各项费用合计进行粗略估计:

共计:353303元/年

以上数据仅供参考,实际情况要根据不同现状考虑测算.。

地下车库测算说明

地下车库成本测算说明小区地下车库停车场的建筑面积为㎡;车位个;平均每个车位㎡(包括公摊面积)。

地下车库物业服务费和采暖费成本测算方法说明如下:一、物业服务费停车位物业费成本合计:元/车位/月。

测算明细如下:1、照明电费和材料费元/车位/月地下车库照明系统电费和材料费每月支出元,平均每车位元/月。

(包括照明电费和更换照明材料)(1)照明电费计算:车库90个照明灯,每灯40瓦,每小时用电3.6度,每日用电86.4度,每月用电2592度,平均每车位11.05元/月。

(2)照明材料费计算:共有90个照明灯,日光灯管的平均寿命为一年,每个日光灯管15元,一年需材料费1350元,平均每月112.5元,平均每车位0.87元/月。

2、消防维保费:4.9元/车位/月公司定期进行维保(消防部门硬性要求)。

维保费按地下车库总建筑面积计算,每平米1.5元/年,车库建筑面积为5045.61㎡,每年支出7581.92元,平均每月支出631.83元,平均每车位4.9元/月。

3、排水泵维护费:1.68元/车位/月地下车库共有排污泵13个,每年需拆卸保养一次,每次保养费200元,每年支出2600元,平均每月支出216.67元,平均每车位1.68元/月。

4、排污泵折旧费:1.82元/车位/月地下车库排污泵平均寿命为3年,排污泵共计13个,每个650元,按36个月(三年)折旧,既:13个*650元/36个月=234.72元/月。

平均每车位1.82元/月。

5、人工费用:38.89元/车位/月地下车库配置秩序维护员1名;保洁员1名,秩序维护员工资为2050元/月;保洁员为1650元/月。

(1)人工工资(2人):每月共计3700元,平均每车位28.68元/月。

(2)社保(2人):每人每月478.6元,每月共计957.2元,平均每车位7.42元/月。

(3)福利费(2人):每人每年合计2160元,每年共计4320元,平均每月360元,平均每车位2.79元/月。

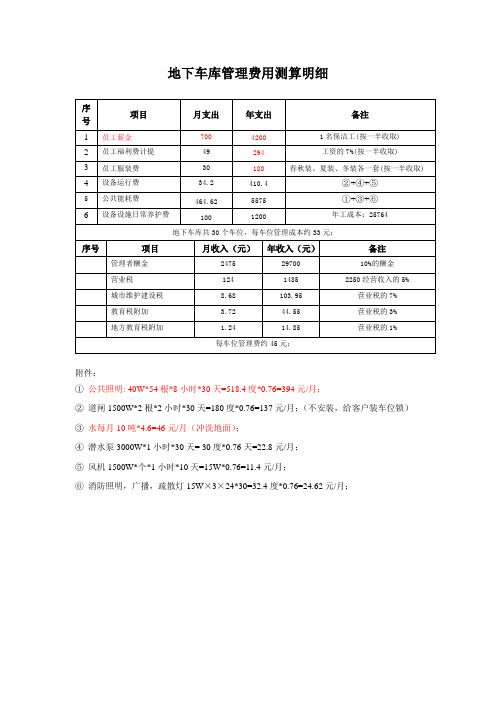

地下车库管理费用测算明细

序号

项目

月支出

年支出

备注

1

员工薪金

700

4200

1名保洁工(按一半收取)

2

员工福利费计提

49

294

工资的7%(按一半收取)

3

员工服装费

30

180

春秋装、夏装、冬装各一套(按一半收取)

4

设备运行费

34.2

410.4

②+④+⑤

5

公共能耗费

464.62

5575

①+③+⑥

6

设备设施日常养护费

⑤风机1500W*个*1小时*10天=15W*0.76=11.4元/月;

⑥消防照明,广播,疏散灯15W×3×24*30=32.4度*0.76=24.62元/月;

100

1200

年工成本:25764

地下车库共30个车位,每车位管理成本约33元;

序号

项目

月收入(元)

年收入(元)

备注

管理者酬金

124

1485

2250经营收入的5%

城市维护建设税

8.68

103.95

营业税的7%

教育税附加

3.72

44.55

营业税的3%

地方教育税附加

1.24

14.85

营业税的1%

每车位管理费约45元;

附件:

①公共照明: 40W*54根*8小时*30天=518.4度*0.76=394元/月;

②道闸1500W*2根*2小时*30天=180度*0.76=137元/月;(不安装,给客户装车位锁)

③水每月10吨*4.6=46元/月(冲洗地面);

地下车库管理成本费用测算

地下车库管理成本费用测算

一、人工成本

备注:

1、岗位设置根据实际情况结合管理要求进行配置,入口在小区内,且有门禁系统,出入口可不设值班人员。

2、秩序维护巡逻人员,保洁人员、工程维护人员、监控人员人员岗位人数结合劳动定额配置,兼职人员按工作量比例确定配置标准,如0.5人等。

3、人工成本包含工资、福利、加班费、社会保险等,计算方法同物业费测算。

人员成本:元/年

二、水、电费

各项水电费用合计: 元/年

三、设施设备维修保养费用

针对消防、照明、排污泵、门禁管理系统、监控系统、各类安全标示牌的维修保养费用

合计:元/年

四、利润根据以上各项费用合计的5%计提:

合计:元/年共计:

五、税费

利润根据以上各项费用合计的5.65%计提:

六、办公费及固定资产折旧费不计。

费用共计共计:元/年;

每个车位均摊费用=总费用÷车位数÷12=元/个.月

以上数据仅供参考,实际情况要根据不同现状考虑测算。

1地下车库的成本核算

由当事人通过出售、附赠或者出租等方式约定。据此,凡

房地产开发企业与购房人签订销售合同,约定将上述车库、

车位的所有权出售给购房人的,取得的收入并入非普通住

房转让收入;附赠的车库、车位因未取得转让收入,按出

售开发产品计算销售收入。

利用地下基础设施形成的停车场所,房地产开发企业 与购房人签订合同,将停车场所法律法规规定期限内的使

用权转移给购房人的,向购房人取得的收入视同房地产转

让收入,并入非普通住房转让收入;利用地下基础设施形

成的停车场所,作为公共配套设施计入扣除,房地产开发

企业与购房人签订车库、车位一定期限租赁使用权合同,

其取得的租赁收入,不计入房地产转让收入。

河南省的规定(一)

豫地税函〔2010〕202号

五、关于地下室、车库的归属问题。

所,作为公共配套设施进行处理,其成本费用由可售面积承担。

•

• 2、计算土地增值税时,利用人防设施建造的车位对外销售,根据《国家税务总局

关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发[2006]187号)第

四条第(三)项第三点规定,其取得的收入要参与土地增值税清算,其成本费用可以

扣除。

• 上述回复仅供参考。有关具体办理程序方面的事宜请直接向您的主管或所在地税务

根据《营业税税目注释(试行稿)》规定:“销售建 筑物或构筑物,是指有偿转让建筑物或构筑物的所有权的

行为。以转让有限产权或永久使用权方式销售建筑物,视 同销售建筑物。”

据此,房地产企业出售的地下停车位,以转让有限产 权或永久使用权方式销售建筑物,视同销售建筑物。对取 得销售收入应缴纳营业税、土地增值税、企业所得税。受

如何确定停车位部分的转让收入才符合税收政策, 还会涉及哪些税种?

地下停车场成本核算

地下停车场成本核算 Document serial number【KK89K-LLS98YT-SS8CB-SSUT-SST108】**大厦项目地下停车场服务费用测算(共计10页)**物业管理有限责任公司二〇一四年九月**大厦项目地下停车场主要经济指标:建筑面积:6000平方米停车位:100个车库设有二个出入口共用设备设施概况:停车场进、出口智能控制系统火警火灾自动报警控制系统消火栓、自动喷淋系统照明系统排水系统新风系统视频监控系统车库指示导示系统**大厦项目地下车库拟配人员架构图*大厦项目车库拟配人员数量:4人1.秩序维护:2人2.工程维修:1人3.保洁:1人工作职责:1.秩序维护:负责出入口管理、车库安全巡视及车辆疏导;2.工程维修:负责车库设备设施的日常维护;3.保洁:负责车库清洁卫生工作。

工作时间:1、秩序维护:每班工作8小时;2、工程维修、保洁:每班工作8小时。

测算说明:一、以下测算参照同类地下车库测算为依据;****项目地下停车场服务成本测算一览表(一)人员工资支出(二)人员福利支出(三)服装支出(四)办公支出『办公固定资产折旧』(五)共用设施设备日常运行、养护支出『工程维修设备折旧』『秩序维护装备折旧』(七)清洁卫生支出』二、车位成本费用测算:若按月基本成本运行费元现供100个车位,每个车位停车服务费则为元÷100个=元/月,根据《陕西省物业管理区域内交通工具停放服务价格管理办法》规定按150元/车位·月计算。

**责任公司。

地下车位成本核算的三种模式

地下车位成本核算的三种模式第一种模式:地下车位有产权情况下,预留车位的成本,该成本按照总可售面积与总成本的比例分摊计算。

房地产开发企业利用地下基础设施建造的地下车库的成本,如不能办理产权(如人防车位),则作为公共配套设施处理,在住宅的可售面积中分摊;计算公式为:地下车位开发成本=开发成本发生额÷(住宅可售面积+地下车位可售面积)×地下车位可售面积1.地下车位成本=总开发成本10亿元÷(住宅可售面积8万平方米+地下车位可售面积2万平方米)×地下车位可售面积2万平方米=2(亿元)2.地下车位单位成本=2亿元÷ 2 万平方米=1(万元/平方米)就是说将地下车位成本与住宅、商业等业态成本按照总可售面积进行平均计算。

如果可以办理产权证且能够销售的,按照可售面积(含住宅+车位等)与总成本的分摊率预留车位成本。

政策依据是:《财政部、国家税务总局关于房产税、城镇土地使用税有关政策的通知》(国税发〔2006〕186号)的相关规定及《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发〔2009〕31号)的第十四条和第十七条相关规定。

第二种模式:地下车位有产权,预留车位成本,其成本按照直接计入与分配计入相结合方式确定。

第二种模式不同的是,在于车位成本的预留计算方式:车位成本不采取完全的分摊方式计入,而是根据实际情况以直接计入与分配计入相结合的方式确定。

第二种模式:把地下车位作为单独的成本核算对象,与此相关的成本费用采取直接计入与分配计入相结合方式,计算地下车位成本。

地下车位应该单独作为成本核算对象地下车位是开发产品中的一种特殊类型,根据“功能区分原则”、“可否销售原则”、“定价差异原则”“成本差异原则”等要求,应该把它作为独立的成本核算对象。

地下车位成本项目的归集、分配与计算第二种模式,以上述案例数据为例,地下车位成本计算为:1.土地征用及拆迁补偿费:由于地下车位建筑面积不需要计算容积率,因此土地成本由地上建筑面积分摊较为合理,地下车位不需要分摊土地成本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

*******地下车库管理成本费用测算

现根据*******地下车库的基本情况,特对******区地下车库为例,对其管理成本做如下估算:

一、人工成本

备注:各岗位工资均包括人员福利、装备、伙食补助等。

人员成本:234000元/年

二、水、电费

各项水电费用合计:106303元/年

三、设施设备维修保养费用

针对消防、照明、排污泵、门禁管理系统、监控系统、各类安全标示牌的维修保养备用

合计:13000元/年

四、根据以上各项费用合计进行粗略估计:

共计:353303元/年

以上数据仅供参考,实际情况要根据不同现状考虑测算。