基于分位数回归的面板数据模型估计方法_李群峰

2.4 分位数回归估计(李子奈高级应用计量经济学)

• 参数估计方法有两类:

– 一类是直接优化方法,例如单纯形法、内点法等; – 一类是参数化方法,例如结合MCMC(Markov Chain Monte Carlo)的贝叶斯估计方法。 – 常用的计量经济和统计软件都可以实现对分位数回归模 型的估计和假设检验,如stata、sas、r、eviews等。

– 当数据出现尖峰或厚尾的分布、存在显著的异方差等 情况,最小二乘法估计将不再具有优良性质,且稳健 性非常差。分位数回归系数估计比OLS估计更稳健。 – 最小二乘估计假定解释变量只能影响被解释变量的条 件分布的均值位置,不能影响其分布的刻度或形状的 任何其他方面。而分位数回归估计能精确地描述解释 变量对于被解释变量的变化范围以及条件分布形状的 影响。

,k

• 如果接受该假设,说明每个斜率对于不同分位点具 有不变性,此时,应该采用普通最小二乘估计;如 果拒绝该假设,说明模型应该采用分位数回归估计, 以反映每个斜率在不同分位点的不同值。

• 斜率相等检验可以通过约束回归检验实现。原假设 相当于对分位数回归估计施加了个约束(斜率中不 包括常数项)。 • 应用软件中给出了一些相应的检验统计量,例如, EVIEWS6.0中的Wald统计量可以实现该约束检验。

Symmetric Quantiles Test Equation: EQ1 Specification: Y C X Test statistic compares all coefficients Test Summary Wald Test Quantiles 0.25, 0.75 Variable C X Restriction Detail: b(tau) + b(1-tau) - 2*b(.5) = 0 Restr. Value -5.084370 -0.002244 Std. Error 34.59898 0.045012 Prob. 0.8832 0.9602 Chi-Sq. Statistic 0.530024 Chi-Sq. d.f. 2 Prob. 0.7672

面板数据分位数回归模型求解及应用研究

Quantile

Regression for Panel Data……....….....……..……………....…….………...…..30

Quantile

3.1.1 3.1.2

Regression………………………………………………………………………………………一30

Quantiles and Optimization………………………………………………………………….30 Quntile Regression Model……….………….………….……………………………………33

5.3.1数据说明积模型设定…………………………………………………………。74 5.3.2面板数据模型检验…………………………………………………………….75 5.3.3实证分析……………………………………………………………………….76 5.4本章小结………………一……………………………………………………………。83 第6章面板数据非线性Copu I a分位数回归模型…………………………………………….84

4.4本章小结………………………………………………………………...……………..59

第5章随机效应面板数据分位回归模型的极大似然法………………………………………6l

5.1基于Gopu l a的随机效应蘧板数据分位回归模型……………………………………6l

5.1.1 Copu l

a函数及选择……………………………………………………………61

3.2.2 Parameter Estimation..,,...........,...............…...….,.....…...,,,..….........….....….,….38 3.2.3 Chapter 4

面板分位数回归模型

面板分位数回归模型面板分位数回归模型是一种用于分析什么因素会影响某个特定变量的统计模型。

它主要应用于面板数据分析中,旨在解释某个因变量在所研究个体之间的差异,以及这种差异如何随着独立变量的变化而改变。

本文将详细介绍面板分位数回归模型的相关概念、假设、解释和应用,帮助读者了解并运用这一模型。

什么是面板数据?面板数据(panel data)顾名思义,就是由多个时间点和多个个体组成的数据。

每个时间点,我们会针对同一组个体(如公司、城市、家庭等)观测它们的某些属性(如收入、投资、人口等)。

这就像一组交叉的时间序列数据,以时间为独立变量、以不同个体为分组变量。

面板数据有很多优点,比如可以避免交叉截面数据的选择偏差,同时可以对个体和时间进行深入分析,从多个角度突出数据中的趋势和变化。

什么是分位数回归?分位数回归是针对因变量分布的不对称性问题,采用分位数的思想进行统计分析的方法。

它在传统回归的基础上,拓展了解释变量和因变量之间的关系,不仅关注均值,还能反映其它分位数点的差异。

这点对于非线性关系、异方差的回归模型而言,具有更广泛的适用性。

例如:如果我们用年收入来预测房价,直接拟合一个经典的线性回归模型可能效果并不好,因为一部分收入较低的人很难买得起较贵的房子,也存在一些高收入者低房价的情况。

如果我们使用分位数回归模型,我们可以更好地理解收入与房价之间的关系,因为我们能够在不同收入分位数下,看到收入与房价之间的具体关系。

面板分位数回归模型(Panel Quantile Regression, PQR)结合了面板数据和分位数回归两者的优点。

它是一种同时考虑时间和空间对一组个体差异进行分析的方法。

通过对每个个体在不同分位数下的条件分布函数建立模型,可以刻画出因变量随着独立变量的不同取值范围的变化规律。

像传统的面板数据模型一样,PQR模型也需要考虑固定效应和随机效应。

固定效应意味着个体之间差异和时间的差异是不同的,这些固定属性与模型中的控制变量一起被引入回归模型中。

面板数据回归分析

引言概述:正文内容:一、理论基础1.面板数据的概念和特点2.面板数据模型的基本假设3.面板数据回归分析的理论基础和背景4.面板数据回归模型的常见形式5.面板数据回归模型的参数估计方法二、面板数据的处理与描述统计1.面板数据的基本处理方法2.面板数据的描述统计分析3.面板数据的基本图表分析4.面板数据的异方差和自相关检验5.面板数据的稳健标准误估计与统计推断三、面板数据的固定效应模型1.固定效应模型的基本原理2.固定效应模型的参数估计方法3.固定效应模型的推断性分析4.固定效应模型的诊断检验5.固定效应模型的应用与解释四、面板数据的随机效应模型1.随机效应模型的基本原理2.随机效应模型的参数估计方法3.随机效应模型和固定效应模型的比较4.随机效应模型的推断性分析5.随机效应模型的应用和实证研究五、面板数据的时间序列模型1.面板数据时间序列模型的基本原理2.面板数据时间序列模型的参数估计方法3.面板数据时间序列模型的推断性分析4.面板数据时间序列模型的预测和预测精度评估5.面板数据时间序列模型的应用案例分析总结:本文探讨了面板数据回归分析的相关理论和方法,并提供了详细的应用案例和实证分析。

面板数据回归分析是一种重要的数据分析工具,可以有效应用于经济学领域的研究和实践中。

掌握面板数据回归分析的理论模型和技术方法,对于深入研究经济问题,解决实际经济问题具有重要意义。

在未来的研究和实践中,面板数据回归分析将继续发挥重要作用,为我们提供更多洞察经济现象的途径。

引言概述:面板数据回归分析是经济学领域常用的一种统计分析方法,它用于研究多个个体(如国家、公司、家庭等)在不同时间点上的变化情况,使得我们能够更全面地理解经济现象。

本文将详细介绍面板数据回归分析的基本概念、模型设定、估计方法以及结果解释等,旨在帮助读者更好地理解和应用面板数据回归分析。

正文内容:一、面板数据回归分析的基本概念1.1面板数据的定义与分类1.2面板数据的特点与优势二、面板数据回归模型的设定2.1固定效应模型2.1.1模型假设2.1.2模型设定及估计方法2.2随机效应模型2.2.1模型假设2.2.2模型设定及估计方法2.3混合效应模型2.3.1模型假设2.3.2模型设定及估计方法三、面板数据回归模型的估计方法3.1最小二乘法估计(OLS)3.2差分法估计(FD)3.3广义矩估计(GMM)3.4最大似然估计(MLE)四、面板数据回归模型结果的解释与分析4.1固定效应模型结果的解释与分析4.2随机效应模型结果的解释与分析4.3混合效应模型结果的解释与分析五、面板数据回归分析的拓展应用5.1异方差面板数据回归分析5.2面板数据回归模型中的内生性问题5.3面板数据回归模型的非线性扩展总结:面板数据回归分析作为一种重要的经济学研究方法,在许多领域中都有广泛的应用。

第五讲 面板数据模型

1.面板数据定义 对于面板数据 yi t, i = 1, 2, …, N; t = 1, 2, … , T,如果每个个体在相同的时期 内都有观测值记录,则称此面板数据为平衡面板数据( balanced panel data) 。 若面板数据中的个体在相同时期内缺失若干个观测值,则称此面板数据为非平 衡面板数据( unbalanced panel data) 。 案例 1( file:5panel02) :1996-2002 年中国东北、华北、华东 15 个省级地 区的居民家庭固定价格的人均消费( CP)和人均收入( IP)数据。数据是 7 年 的,每一年都有 15 个数据,共 105 组观测值。 人均消费和收入两个面板数据都是平衡面板数据,各有 15 个个体。

图 6 对数的人均消费对收入的面板数据散点图 图 7 对数的人均消费对收入的面板数据散点图

本例用对数研究更合理

面板数据模型与应用

1.面板数据定义 为了观察得更清楚,图 8 给出北京和内蒙古 1996-2002 年消费对收入散点图。从图中 可以看出,无论是从收入还是从消费看内蒙古的水平都低于北京市。内蒙古 2002 年的收 入与消费规模还不如北京市 1996 年的大。图 9 给出该 15 个省级地区 1996 和 2002 年的 消费对收入散点图。 6 年之后 15 个地区的消费和收入都有了相应的提高。

IP_I 14000

1.面板数据定义

11000 10000 9000 8000 7000 6000 5000 4000 3000 IP 2000 2000 4000 6000 8000 IPCROSS 10000 12000 14000 CP1996 CP1997 CP1998 CP1999 CP2000 CP2001 CP2002

FDI与技术垂直溢出:基于动态面板数据模型的检验

FDI与技术垂直溢出:基于动态面板数据模型的检验李群峰【摘要】本文选取2003~2007年的行业面板数据,采用基于GMM估计的动态面板数据模型方法,对FDI与我国15个工业部门生产技术水平间的溢出效应进行了实证检验,结果表明技术溢出带来的技术效率的提高与我国工业部门自身前期技术水平积累具有密切相关性,FDI的行业内溢出效应不太明显,而行业间垂直溢出效应显著,是重要的技术溢出途径.为此,应该鼓励本地企业融入外资产业链,以提升技术水平.【期刊名称】《技术经济与管理研究》【年(卷),期】2010(000)001【总页数】3页(P3-5)【关键词】FDI;技术垂直溢出;动态面板数据【作者】李群峰【作者单位】首都经济贸易大学经济学院,北京,100026【正文语种】中文【中图分类】F276.7一、问题的提出国际生产资本作为一种稀缺资源,日益引起世界各国的激烈竞争,政策制定者常常借助于种类繁多的优惠政策吸引外资流入本国。

UNCTAD(2007)的报告显示,在1999~2007年的世界各国外资政策变化中,有1500多项政策变化是有利于外国直接投资(Foreign Direct Investment,简称FDI)流入的,仅有不到100项的政策是限制外国直接投资的。

FDI所带来的技术溢出(technology spillover)是支持东道国政府制定优惠外资政策的理论根据之一,它们相信FDI能够通过技术溢出的方式促进当地的技术进步,帮助本国经济走上内生化的增长道路。

技术溢出指FDI内含的人力资本、研发、管理经验等无形资产通过各种渠道的非自愿性扩散,是经济外在性的一种表现。

Kokko (1994)把FDI技术溢出效应归纳为模仿效应、竞争效应、劳动力流动效应以及直接帮助效应。

东道国企业通过模仿和改进,不仅可以实现“干中学”(learning by doing)式的技术进步,同时跨国公司在东道国技术创新领域的投资活动,也将激发东道国企业的技术创新意愿,进而增强企业自身的技术创新能力,这对东道国的技术进步与经济增长具有重要的促进作用。

我国农业保险发展影响因素的实证检验——基于面板数据分位数回归方法

一、引言我国的农业保险是专门为农业生产者在从事种植业、林业、畜牧业和渔业生产过程中由于保险标的遭受约定的自然灾害、意外事故、疫病或者疾病等保险事故所造成的财产损失承担赔偿责任的一种保险,旨在为农户的经济活动提供安全保障。

许多学者对我国农业保险的发展进行了研究。

王韧等(2008)对农业保险行为主体进行博弈分析后发现,我国农业风险损失程度极高,因而必须由政府实施补贴才能实现纳什均衡,只有通过制度供给来明确农业保险财政补贴的实施机制,充分地保证补贴资金来源,并提供相关服务推动措施,才能保证防范农业风险,确保农户收入的稳定。

黄英君(2011)运用计量经济学方法对我国农业保险的发展状况进行了实证研究,得出农民人均纯收入、农业保险保费收入与赔付支出同步变化的结论。

王秀芬等(2013)利用吉林省农户的调查数据研究了不同类型农户保险需求的影响因素,发现家庭纯收入水平对于纯农型农户对农业保险的需求有一定影响,对其他类型农户则没有影响。

聂荣等(2013)运用Logistic 模型,利用入户调查得到的数据从农户家庭经济条件、家庭务农情况、风险分担等角度对影响政策性农业保险的因素进行了实证研究。

张彤等(2014)通过对比辽宁省和贵州省的玉米种植保险,发现不同省份气候、自然灾害发生频率和地形等方面的差异导致了农业生产面临的风险,得出政府需要提供较高的保费补贴以降低农户的保费负担进而提高高费率地区农户参保积极性的结论。

叶明华等(2014)通过问卷调查对苏、皖、川地区农户的风险认知、保险意识和风险承担能力进行研究,发现这三方面互相存在显著相关性而且个体差异也很显著,认为应关注不同特征农户的多样化需求,提高农业保险的保障程度和范围。

黄亚林(2015)认为,农业保险作为对农业风险损失进行事后补偿的一种手段,对稳定和保障农户的生产行为、引导农户生产行为规模化、振兴农村经济有着非常积极的作用。

上述学者从多方面对农业保险进行了分析研究,对本文有重要的借鉴意义。

面板数据回归分析步骤(二)

面板数据回归分析步骤(二)引言概述:面板数据回归分析是一种经济学和社会科学中常用的统计方法,用于探究个体间和时间间的关系。

本文将介绍面板数据回归分析的具体步骤,以帮助读者理解和运用这一方法。

正文:一、数据准备阶段1. 收集面板数据:收集涉及多个个体和多个时间点的数据,确保数据的质量和可靠性。

2. 数据清洗和处理:对数据进行处理,包括去除缺失值、删除离群值等,以保证数据的准确性和一致性。

3. 数据转换:如果有需要,对数据进行转换,如对变量进行标准化或对数化处理,以符合回归模型的要求。

二、模型设定阶段1. 选择回归模型类型:根据研究问题和数据特点,选择适合的回归模型类型,如固定效应模型、随机效应模型等。

2. 确定自变量和因变量:根据研究目的,选择适当的自变量和因变量,并进行变量的定义和测量。

3. 添加控制变量:根据理论知识和实际需求,添加可能的控制变量,以控制其他因素对因变量的影响。

三、模型估计阶段1. 估计模型参数:利用面板数据回归模型进行参数估计,得到各个自变量对因变量的影响程度。

2. 检验模型的拟合程度:通过计算回归模型的拟合度指标,如R方、调整R方等,评估模型对数据的拟合情况。

3. 分析模型的显著性:利用t检验或F检验等方法,对模型的显著性进行检验,以确定模型是否有效。

四、模型解释和分析阶段1. 解释回归系数:分析估计得到的回归系数的意义,解释自变量对因变量的影响方式和程度。

2. 检验假设:根据回归系数的显著性检验结果,检验研究假设是否被支持。

3. 进行敏感性分析:对模型的稳健性进行检验,进行不同假设和规范性分析,以确保结论的稳健性。

五、结果报告和讨论阶段1. 结果呈现:将回归模型的结果呈现出来,包括回归系数、显著性检验结果等,以清晰地展示研究结果。

2. 结果解读:解读回归结果的含义,并与相关的理论框架和研究背景进行对比和讨论。

3. 结论总结:总结回归分析的结果和发现,提出可能的政策建议或进一步研究的方向。

经济学毕业论文中的面板数据模型分析方法

经济学毕业论文中的面板数据模型分析方法在经济学领域的研究中,面板数据模型是一种常用的分析方法,它能够更准确地处理时间序列和横截面数据的特点。

本文将介绍面板数据模型的基本概念和常用的分析方法,并探讨其在经济学毕业论文中的应用。

一、面板数据模型概述面板数据模型,也被称为纵向数据模型或混合数据模型,是一种同时包含时间序列和横截面数据的模型。

它可以分为固定效应模型和随机效应模型两种类型。

固定效应模型假设每个个体的截面效应都是固定的,而随机效应模型则允许个体截面效应为随机变量。

面板数据模型的特点在于它能够更精确地捕捉到个体间和时间间的异质性,从而提高研究结果的准确性和可靠性。

因此,在经济学毕业论文中,面板数据模型在多个研究领域得到广泛应用。

二、面板数据模型的基本假设在使用面板数据模型进行分析时,需要满足以下基本假设:1. 独立性假设:个体之间的观测数据是相互独立的;2. 同方差性假设:个体之间的误差方差是相等的;3. 随机性假设:个体截面效应是一个随机变量,与解释变量无关;4. 常态性假设:个体误差项符合正态分布。

基于这些基本假设,我们可以使用面板数据模型来分析经济学问题。

三、面板数据模型的分析方法1. 固定效应模型固定效应模型假设个体截面效应是固定的,并对其进行估计。

常用的估计方法包括最小二乘法和差分法。

最小二乘法是一种广泛使用的估计方法,它通过最小化观测值与估计值之间的残差平方和,来确定参数的估计值。

差分法则是通过将观测值与其前一期的观测值之差进行回归,来消除个体截面效应的影响。

2. 随机效应模型随机效应模型假设个体截面效应是随机的,并对其进行估计。

常用的估计方法有随机效应模型和广义矩估计法。

随机效应模型使用广义最小二乘法估计参数,并通过计算两期观测之间的差异来消除个体截面效应的影响。

广义矩估计法则是通过建立经济统计模型,通过极大似然估计方法来估计参数。

四、面板数据模型在经济学毕业论文中的应用面板数据模型可以应用于各个经济学领域的研究,如经济增长、劳动经济学、国际贸易等。

面板数据分位数回归模型的参数估计与变量选择

面板数据分位数回归模型的参数估计与变量选择何晓霞;徐伟;李缓;吴传菊【摘要】本文研究了基于面板数据的分位数回归模型的变量选择问题.通过增加改进的自适应Lasso惩罚项,同时实现了固定效应面板数据的分位数回归和变量选择,得到了模型中参数的选择相合性和渐近正态性.随机模拟验证了该方法的有效性.推广了文献[14]的结论.%In this paper, we consider the variable selection problem for the quantile regression model based on panel data. By adding an improved adaptive lasso penalty term, we realize the quantile regression and variable selection for the panel data with fixed effect simultaneously, and obtain the consistency and asymptotical normality for the selection of the parameters. Simulation studies show the validity of the proposed method, which extend that of [14].【期刊名称】《数学杂志》【年(卷),期】2017(037)005【总页数】10页(P1101-1110)【关键词】面板数据;分位数回归;自适应Lasso;变量选择;渐近正态性【作者】何晓霞;徐伟;李缓;吴传菊【作者单位】武汉科技大学理学院,湖北武汉 430065;武汉科技大学理学院,湖北武汉 430065;武汉科技大学理学院,湖北武汉 430065;武汉科技大学理学院,湖北武汉430065【正文语种】中文【中图分类】O211.7近年来,由于计算机技术的日益成熟,分位数回归在理论和方法上都得到了广泛的应用. Koenker[1]首次提出了分位数回归,如今分位数回归作为均值回归分析的稳健替代,被广泛地用于探索响应变量与协变量之间的潜在关系.在实际应用中,分位数回归可以刻画响应变量更多的分布特征.Koenker[2]发现分位数回归的结果可以提供比普通条件均值回归更丰富,更有针对性.特别是,它提供了探索异质性的来源与合作的响应变量一种方法,并深入研究了分位回归模型及其估计.王新宇[3]系统地介绍了分位数的基本模型及其扩展、分位数回归模型的经典统计推断.Tang等[4]研究了加权复合分位数(WCQ)与随机截尾线性回归模型.在这个模型中,提出了可变选择的自适应惩罚程序,并证明了一致性和渐近正态性. Wang和Yin[5]研究了无界意义下的在线变化分位数回归算法.分位数回归模型中的变量选择问题一直受到广泛的关注.Shows等[6]针对一种多元线性模型,提出了对随机删失数据的自适应Lasso加权LAD(AWLAD)变量选择方法.Wang等[7]提出了BIC调整参数选择方法,证明了这种方法能够辨别出真模型,并在模拟中验证了理论的有效性.Wu等[8]研究了惩罚分位数回归,在一些较弱的条件下得到了SCAD和自适应Lasso惩罚分位数回归的Oracle性质.Zou[9]提出了分位数回归模型的自适应Lasso的变量选择方法,也得到了其Oracle性质.吕亚召等[10]研究部分线性单指标复合分位数回归模型,提出了用自适应Lasso的变量选择方法,该方法用BIC选择最优调整参数,在随机模拟中验证了所提方法的优良性. 相对于横截面或是时间序列数据来说,面板数据含有更多的信息,因此,面板数据回归模型的研究越来越受关注.巴尔塔基[11]提出了面板数据模型及其参数的估计方法,并给出了实际应用.李扬等[12]提出了惩罚似然变量选择问题,证明了面板数据的自适Lasso具有Oracle性质.在选择最优调整参数时,模拟显示BIC和GCV的选择结果一般比AIC有优势.曲婷等[13]对平衡纵向数据模型,通过Lasso方法可将模型的系数压缩到0,采用AIC和BIC准则选取最优参数,从而达到变量选择的目的.Koenker[14]首次提出了面板数据分位数回归模型,用加权的形式控制分位数对效应的影响,并加入l1惩罚项,既保持了线性规划形式,又保持了结果设计矩阵的稀疏性.李翰芳等[15]对随机效应面板数据,通过引入条件Laplace先验,构造了一种新的贝叶斯Lasso分位数回归法,与一般贝叶斯分位回归法相比更有效的将异质变量的系数压缩到0,从而起到变量选择的作用.分位数回归对误差项的分布没有具体的限制,对异质点或者是非正态分布的参数的估计具有一定的稳健性,将分位数回归和面板数据模型两者结合起来,在控制个体差异的同时,可以分析各种变量在不同分位点之间的关系.基于面板数据的分位数回归模型,本文提出了一种在改进的自适应Lasso的罚函数下对变量进行选择的方法,对系数变量的值进行压缩,使得异质变量的系数为0,从而达到变量选择的效果,并证明了相合性和渐近正态性,在模拟中用验证了选择的有效性.考虑一般的随机效应面板数据模型其中yij是因变量,xij是自变量,αi是不可观测的时间不变效应,uij是误差项.写成矩阵的形式如下y=XTβ+Zα+u,其中y是n×1维,X是nm×p维,Z是nm×n维的虚拟变量的关联矩阵,α和u是独立的随机向量.令ρτk(u)=u(τk-I(u≤0)),yij的分位数函数为为了更好的估计参数,对(2.1)式提出加权分位数估计方法,最小化(2.3)是一个凸规划问题,加权分位数回归估计方法可以凸优化来实现.在分位数函数(2.2)中,α与因变量的条件分位数相对应,为了更好的估计截面的分位数方程,Koenker[14]引入了惩罚项代替高斯惩罚项,惩罚项与高斯惩罚项相比,保持了结果设计矩阵的稀疏性的统计优势和线性规划计算优势.由于E[I(yij-ξij(τk)<0)-τk]=0,结合中心极限定理和Cram´er-Word定理,Zn,m,k 和Wn,m,k依分布收敛到Zk和W1,其中Zk是一个正态随机变量,均值为0,W1是一个n维正态向量,均值为0.因此可以得到因此当mn→∞时,则有另外,由于其中则由Koenker[14]中引理1,可以得到˜u→dN(0,D-1ΣD-1).在对数据进行统计分析时,人们一般会借助一些相关变量对所关心的变量进行分析,建模,以便得到理想的结果,一般称这些相关的变量为协变量,而所关心的变量为因变量.在开始建模的时候,希望加入更多的相关变量,来得到更真实的结果,然而,随着协变量的增多,异质变量存在的可能性就越大,于是,希望寻找一个有效方法来选出对响应变量有显著影响的协变量.因此变量选择就是统计学中一个重要的问题.本节对上述面板数据分位数模型的变量选择进行分析,在(4.1)式中需要指定调节参数λ2,本文最优的调整参数λ2可以通过BIC (Bayesian information criterion)准则选取.在加权分位数估计的同时,同时希望对变量做选择,本节选的罚函数是自适应Lasso罚函数.令令BIC(λ)=logPλ+dfλ·log(mn)/mn,其中(i)因为Lmn(δ)是对δ的分段线性函数,在每个可微的点,对k=1,2,···,K,j= q+1,···,p 取Lmn(δ)对δkj的偏导,有在本节给出两个例子,比较不同的方法对参数估计值优势,并验证自适应Lasso罚函数对变量选择的有效性.例1考虑n=50,m=5,p=1,响应变量由下面的模型生成其中β=1,αi和uij服从标准正态分布,ω=(0.25,0.5,0.25)在三个分位点τ=(0.25,0.5,0.75), xij由高斯分布生成γi和vij独立同分布,相应的组内相关系数,就是xij和xik之间的相关系数,当j 6=k时,在的模拟中,都令ρx=0.5.而λ1选择位置参数比σu/σα,λ2的选择由上一节BIC得到,α和uij分两种情况.1.都来自于标准正态;2.都来自于自由度为3的t分布.这样可以得到分别在分位数回归的估计方法(QR)、分位数效应罚函数估计(PQR)、分位数回归自适应罚函数估计(LPQR),对β的估计,如表1,可以看出在α和uij的两种情况PQR和LPQR都比QR估计更优.例2令m=5,n=50,p=8,响应变量来自下面的模型β=(3,1.5,0,0,0,0,2,0),xij由(5.1),(5.2)式生成,αi和uij同样分两种情况.1.都来自于标准正态;2.都来自于自由度为3的t分布.表2是分位数罚估计(PQR)分别对上面两种情形下β的估计,表3是分位数自适应Lasso罚函数(LPQR)对参数的估计,通过模拟可以看出PQR可以对参数做近似估计,但对异质变量不能做选择,而LPQR在参数估计的同时对变量做了选择,0参数都选择出来了,不管是参数估计还是变量选择都比PQR有优势.【相关文献】[1]Koenker R.Bassett G.Regression quantiles[J].Econo.,1978,46:33-50.[2]Koenker R.Quantile regression[M].Cambridge:Cambridge University Press,2005.[3]王新宇.分位数回归理论及其在金融风险测量中的应用[M].北京:经济科学出版社,2010.[4]Tang L,Zhou Z,Wu C.Weighted composite quantile estimation and variable selection method for censored regression model[J].Stat.Prob.Lett.,2012,3:653-663.[5]Wang B,Yin H.Varying quantile regression with online scheme and unbounded sampling[J].J. Math.,2015,34:281-286.[6]Shows H,Lu W,Zhang H.Sparse estimation and inference for censored median regression[J].Stat. Plan.Infer.,2010,140:1903-1917.[7]Wang H,Li R,Tsai C L.Tuning parameter selectors for the smoothly clipped absolute deviation method[J].Biometrika,2007,94:553-568.[8]Wu Y,Liu Y.Variable selection in quantile regression[J].Statist.Sinica,2009,19:801-817.[9]Zou H.The adaptive Lasso and its oracle properties[J].Amer.Stat.Assoc.,2006,101:1418-1429.[10]吕亚召,张日权等.部分线性单指标模型的复合分位数回归及变量选择[J].中国科学,2014,12:1299-1322.[11]巴尔塔基.面板数据计量经济分析[M].北京:中国人民大学出版社,2010.[12]李扬,曾宪斌.面板数据模型的惩罚似然变量选择方法研究[J].统计研究,2014,3:83-89.[13]曲婷,王静.基于Lasso方法的平衡纵向数据模型变量选择[J].黑龙江大学自然科学学报,2012,29:715-722.[14]Koenker R.Quantile regression for longitudinal data[J].J.Multi.Anal.,2004,91:71-89.[15]李翰芳,罗幼喜等.面板数据的贝叶斯LASSO分位回归方法[J].数量经济技术经济研究,2013,2:138-149.[16]Knight K.Limiting distributions for L1regression estimators under generalconditions[J].Ann. Stat.,1998,26:755-770.。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

}

(6)

x = ( x1i, x2i,...x ki) 为解释变量向量, 其中, β(τ ) = ( β1, β2, ..., β k)' 是 τ 分位数下的系数向量。

arg min ( ∑ p τ ( y i - X i' β - α)

α, β i = 1i

(4)

当 τ 在 (0,1) 上变动时, 求解加权绝对残差最小化问题 就可以得到分位数回归在不同分位点上的参数估计量。最 小化加权绝对残差的表达式为

摘

要: 文章根据利率市场右

连左极的利率期限结构模型, 简要绍了这种利率期限结构模型的性质, 并对这种模型与以随机微分 方程形式表现的利率期限结构模型进行了简单的对比。 关键词: 利率期限结构模型; 随机利率模型; 三叉树模型 中图分类号: F224 文献标识码: A 文章编号: 1002-6487 (2011) 17-0026-04 要课题。 0 引言 利率期限结构理论是长期以来经济和金融领域重点研 究的问题之一。利率期限结构会影响到全球的资本流动和 汇率变换, 会影响到人们的消费储蓄行为及金融衍生产品的 价格, 利率期限结构又是货币转换的重要途径。因此对利率 期限结构的研究是任何一个国家经济和金融领域的首要问 题。随着金融市场不确定性活动的加剧, 利率的不稳定性也 逐渐加强, 这使得传统的利率期限结构理论不能很好地描述 利率变化的复杂性, 从而不足以满足对当今市场研究的需 要。因此研究以随机结构描述的利率形式为主体的现代利 率期限结构模型理论及其应用, 早已成为西方发达国家的重 随着金融市场不确定性情况的加剧, 以随机模型表现市 场上各种资产价格, 从而研究和解决各种金融问题已经成为 目前金融市场研究的主要手段。国际上关于利率期限结构 的理论依照时间顺序, 先后形成了传统利率期限结构理论和 现代利率期限结构理论这两大理论体系。以纯预期理论、 流 1 问题的提出 无论从我国金融市场市场化、 国际化的角度出发, 还是 应对我国国内经济形势的需要出发, 构建我国合理、 合适的 金融市场利率期限结构模型形式也已经是国内众多学者和 金融从业人士的主要研究目标。

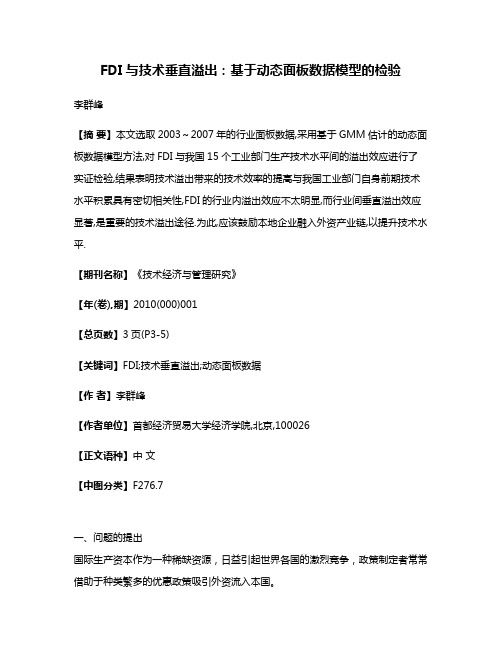

表1 最小二乘法与分位数回归结果比较 (固定效应模型) 最小二乘 回归 系数 标准误差 判定系数 T 统计量 0.5247 0.0048 32.175 0.7691 分位数回归 0.4195 41.2511 0.4512 0.0074 0.1 0.4207 34.9457 0.4648 0.0051 0.25 0.4341 10.2548 0.4853 0.0084 0.5 0.4438 32.5142 0.50.84 0.0065 0.75 0.4538 28.1576 0.6824 0.732 0.9

min (∑ ρ τ ( y i - x 'i β(τ ) - α i) β = arg α

^ ,β i=1 N

τ 为估计中所取的各分位点,β τ 为各分位点斜率 其中, α τ 为各分位点截距项的估计值。其分位数 系数的估计值,

回归的基本思想是对于在回归线上方的点(残差为正) , 赋予 其权重为 τ , 对于在回归线下方的点(残差为负), 赋予其权重 为 (1 - τ ) , 然后求误差绝对值的加权和。分位数回归的参数 估计量的求解则是要在加权残差绝对值之和最小化的条件 下计算参数 α 和 β 的值。中位数回归是分位数回归的特殊 情况, 在加权残差绝对值之和中采用对称权重, 而其他的条 件分位数回归则使用非对称权重。 在参数估计量的求解上, 分位数回归要比传统的最小二 乘回归复杂得多。传统的最小二乘回归是使得被解释变量 而分位数回归是使得这 y 与其拟合值之差的平方和最小, 个残差的加权绝对值的一个表达式最小, 并且这个表达式 不可微, 因此传统的求导方法不再适用, 而只能采取线性 规划法 (LP) 估计其最小加权绝对偏差, 从而得到解释变量 的回归系数。目前较为流行的算法有三种, 即单纯形算 法、 内点算法和平滑算法等。这些计算方法基本上都是通 过 迭 代 求 解 。 现 在 大 部 分 统 计 计 算 软 件 SAS、 STATA、 EViews、 MATLAB 等中都具有分位数回归功能。 2 分位数回归方法与面板数据模型 面板数据分位数回归是对面板数据模型采用分位数回 归的方法进行参数估计。通过将分位数回归和面板数据模 型相结合对变量之间的关系进行研究, 可以更好地在控制个 体差异的基础上对因变量条件分布的不同分位点上各种变 量之间的关系进行分析。面板数据模型可以分为混合估计 模型、 固定效应模型和随机效应模型三类。混合估计模型因 为在不同时间和截面上均不存在显著差异, 可以视为普通最 小二乘模型。随机效应模型因为误差项在时间和截面上均 具有相关性, 一般采用广义最小二乘估计。固定效应模型由 于对于不同的截面或不同的时间序列, 模型的截距是不同 的, 则可以采用在模型中加虚拟变量的方法通过分位数回归 得到参数估计量。我们以固定效应情形为例, 进行面板数据

DOI:10.13546/ki.tjyjc.2011.17.005

理论新探

基于分位数回归的面板数据模型估计方法

李群峰

(河南师范大学 经济与管理学院, 河南 新乡 453007)

摘

要: 文章在对分位数回归基本原理进行全面分析说明的基础上, 对其在面板数据模型中的

应用作了深入分析。利用 1998~2006 年 25 个行业企业销售收入与专利申请数量的面板数据, 分别 采取最小二乘法和分位数回归法进行参数估计和比较分析, 结果表明: 分位数回归方法在进行面板 数据模型估计时具有明显的优势。 关键词: 分位数回归 ; 最小二乘回归 ; 面板数据模型 中图分类号: O212; F224 文献标识码: A 文章编号: 1002-6487 (2011) 17-0024-02 的阐释。 0 引言 作为一种精确地描述自变量对于因变量的变化范围以 及条件分布影响的统计方法, 分位数回归的概念最早由

作 y 的第 τ 分位数。这也就是说, 对于 F( y) = prob(Y y) , 可得

q τ = inf { y:F( y) τ} (0 < τ < 1)

(1)

类似地, 如果我们将被解释变量 y 表示为一系列解释 变量 X 的线性表达式, 并使得该表达式满足小于等于 q τ 的 概率是 τ , 就称为分位数回归。 分位数回归的参数估计原理实际上是使一个关于 y 与 其拟和值之差绝对值的表达式最小, 即加权绝对残差最小 (WLA)。考虑一般模型 ' y i = x i β τ + α τi + u τi (i = 1,2,...) (2)

基金项目: 北京市高等学校人才强教深化计划高层次人才资助项目 (PHR20100513) ; 北京市优秀博士学位论文指导教师 人文社科项目 (YB20091003801) 作者简介: 李群峰 (1980-) , 男, 河南郑州人, 博士研究生, 讲师, 研究方向: 计量经济学。 24

统计与决策201 1 年第 17 期 (总第 341 期)

如果令权重 p τ u =

n

{

∑x (1 - τ)| yi - Xi' β - α |

i

如果采取分位数回归方法对于上述面板数据模型进行 参数估计, 则首先需要建立条件分位数方程 q(τ | x i, β(τ )) = x 'i β(τ ) + α

' i '

(3)

τu, u0 , 则上 (3) 式等价于 (1 - τ )u, u < 0

理论新探

其中,y i 为解释变量;x i 为 k × 1 的行向量;x i = (1, x i1,

x i2,..., x ik - 1) ; 分别表示对应于被解释 β τ 为 k × 1 的行向量, α τi 为截距项; 变量第 τ 分位数的各解释变量的回归系数; u τi 表示随机误差项。给定解释变量 x 时, 被解释变量 y 的 ' 第 τ 个条件分位数为 Q τ ( y i | x i) = x i β τ + α τ , 其样本估计值为 x 'i β τ + α τ , 则解释变量 y 与其拟和值之差的绝对值的表达式 为 arg min ( ∑ τ | y i - X i' β - α | + α,

面板数据分位数回归能够估计因变量在给定自变量下 在各个分位点上的条件分布。从回归结果中可以看出, 分位 数回归得到的系数符号和最小二乘回归基本相似, 但是随着

统计与决策201 1 年第 17 期 (总第 341 期)

25

理论新探

一种基于三叉树的利率期限结构模型

田 萍 a, 张屹山 a,b

(吉林大学 a.商学院; b.数量经济研究中心,长春 130012)

最小绝对残差估计思想, 他们针对最小二乘回归的某些缺 陷, 创 建 了 线 性 分 位 数 回 归 理 论 。 Bassett(1986)[2]、 Powell (1986) 和 Chernozhuko(2002) 等人在此基础上进行了深入

[3] [4]

的研究, 陆续解决了分位数回归的线性假设检验、 异方差的 稳健性检验、 估计量的一致性和线性规划解法等应用方面的 难题, 使其成为了近几十年来发展较快、 应用广泛的回归模 型方法。和最小二乘方法相比, 分位数回归放宽了对被解释 变量分布假设的限制, 采用加权残差绝对值之和的方法估计 参数, 应用的条件更为宽松, 挖掘的信息更丰富, 存在以下优 势: (1) 分位数回归对模型中的随机误差项不需做任何分布 的假定, 对残差分布的限制大为减少, 当误差呈现非正态分 布时, 其参数估计量比最小二乘法更有效; (2) 分位数回归法 通过测度回归变量在不同分位数水平下的参数估计值, 突出 了局部之间的相关关系, 能更加全面的刻画分布的特征; (3) 和最小二乘方法通过误差平方和最小进行参数估计不同, 分 位数回归通过加权残差绝对值之和最小来得到参数估计量, 因而对于异常值的敏感程度也远远小于最小二乘方法, 从而 其参数估计量更为稳健; (4) 在回归系数的解释效果方面, 最 小二乘回归反映的是自变量对因变量影响的平均边际效果, 而分位数回归则是自变量对因变量在某个特定分位数水平 上影响的边际效果。分位数回归可以提供不同分位点处的 估计结果, 因此可以对因变量的整个分配情况作出更为清楚