残差分析(课堂PPT)

合集下载

3.2 残差分析

-10

450 400 350 300 250 200 150 100 50 0 -5 -50 0

产卵数

产卵数

气 温

5 10 15 20 25 30 35 40

线性模型

二次函数模型

指数函数模型

最好的模型是哪个?

函数模型 线性回归模型

相关指数R2 0.7464

比 一 比

二次函数模型

指数函数模型

0.802

将t=x2代入线性回归方程得: y=0.367x2 -202.54 当x=28时,y=0.367×282202.54≈85,且R2=0.802, 所以,二次函数模型中温度解 释了80.2%的产卵数变化。

产卵数y/个 350 300 250 200 150 100 50 0 0 150 300 450 600 750 900 1050 1200 1350

求根据一名女大学生的身高预报她的体重的回归方程,并预报一名身高为 172cm的女大学生的体重。

3、从散点图还看到,样本点散布在某一条直线的附近,而不是 在一条直线上,所以不能用一次函数y=bx+a描述它们关系。

我们可以用下面的线性回归模型来表示:

y=bx+a+e,其中a和b为模型的未知参数,

e称为随机误差。

i 1 i i 1 n i i

n

2

2

第一个好

一般地,建立回归模型的基本步骤为:

(1)确定研究对象,明确哪个变量是解析变量,哪个变量是预 报变量。 (2)画出确定好的解析变量和预报变量的散点图,观察它们之 间的关系(如是否存在线性关系等)。

(3)由经验确定回归方程的类型(如我们观察到数据呈线性关系, 则选用线性回归方程y=bx+a). (4)按一定规则估计回归方程中的参数(如最小二乘法)。 (5)得出结果后分析残差图是否有异常(个别数据对应残差 过大,或残差呈现不随机的规律性,等等),过存在异常, 则检查数据是否有误,或模型是 否合适等。

450 400 350 300 250 200 150 100 50 0 -5 -50 0

产卵数

产卵数

气 温

5 10 15 20 25 30 35 40

线性模型

二次函数模型

指数函数模型

最好的模型是哪个?

函数模型 线性回归模型

相关指数R2 0.7464

比 一 比

二次函数模型

指数函数模型

0.802

将t=x2代入线性回归方程得: y=0.367x2 -202.54 当x=28时,y=0.367×282202.54≈85,且R2=0.802, 所以,二次函数模型中温度解 释了80.2%的产卵数变化。

产卵数y/个 350 300 250 200 150 100 50 0 0 150 300 450 600 750 900 1050 1200 1350

求根据一名女大学生的身高预报她的体重的回归方程,并预报一名身高为 172cm的女大学生的体重。

3、从散点图还看到,样本点散布在某一条直线的附近,而不是 在一条直线上,所以不能用一次函数y=bx+a描述它们关系。

我们可以用下面的线性回归模型来表示:

y=bx+a+e,其中a和b为模型的未知参数,

e称为随机误差。

i 1 i i 1 n i i

n

2

2

第一个好

一般地,建立回归模型的基本步骤为:

(1)确定研究对象,明确哪个变量是解析变量,哪个变量是预 报变量。 (2)画出确定好的解析变量和预报变量的散点图,观察它们之 间的关系(如是否存在线性关系等)。

(3)由经验确定回归方程的类型(如我们观察到数据呈线性关系, 则选用线性回归方程y=bx+a). (4)按一定规则估计回归方程中的参数(如最小二乘法)。 (5)得出结果后分析残差图是否有异常(个别数据对应残差 过大,或残差呈现不随机的规律性,等等),过存在异常, 则检查数据是否有误,或模型是 否合适等。

残差分析

5

0

0

20

40

存在高杠杆率观测值的散点图

x 60

19

13

异常值 (OUTLIER)

1. 如果某一个点与其他点所呈现的趋势不相吻合, 这个点就有可能是异常点,或称为野点

■ 如果异常值是一个错误的数据,比如记录错误造成的, 应该修正该数据,以便改善回归的效果

■ 如果是由于模型的假定不合理,使得标准化残差偏大, 应该考虑采用其他形式的模型,比如非线性模型

不良贷款对贷款余额回归的残差图

7

残差

X Variable 1 Residual Plot

5

0

0

2

4

6

8

-5

X Variable 1

火灾损失数据的残差图

8

标准化残差(standardized residual)

ZREi

ei

ˆ

标准化残差使残差具有可比性,ZREi 3 的相应观测值即判定为异常值,但没有解

计算公式为

1

hii n

(xi x )2 (xi x )2

表h示ii ,其

3. 如果一个观测值的杠杆率 识别为有高杠杆率的点

hii就可6以n将该观测值

4. 一个有高杠杆率的观测值未必是一个有影响的观测 值,它可能对回归直线的斜率没有什么影响

18

高杠杆率点 (图示)

y

25

20

高杠杆率点

15

10

■ 如果完全是由于随机因素而造成的异常值,则应该保 留该数据

2. 在处理异常值时,若一个异常值是一个有效的观 测值,不应轻易地将其从数据集中予以剔除

14

异常值 (识别)

1. 异常值也可以通过标准化残差来识别 2. 如果某一个观测值所对应的标准化残差较

第十六讲 残差分析

变量变换

• 线性模型假设 E(y|x)的线性性, 和误差方差齐性: E(y|x)=a+b’x var(y|x)=常数 • 我们知道(y,x)联合正态分布时,该假设是正确的。 • 实际问题中,若x,y都是连续变量,通常对x或y或两者做 变换,使得变换之后(x,y)近似服从正态分布。 • 若某些自变量是因子(x1),其它自变量(x2)是连续型,那 么, 变换,使得(y,x2)|x1~正态。

变换的一般原则

• 总的原则是变换后每个变量都比较对称、均衡,换言之联合分布接近 正态。变换包括

– – – – Log变换 或 Box-Cox变换, 连续变量离散化, 有次序的因子变量的连续化, 无次序因子变量的合并

•

log 原则 如果一个非负变量的取值不在一个尺度或量级(magnitude)上,则取对数 后分析可能是有益的. 如果一个变量的取值在一个尺度或量级内,任何变换都可能无益. 不容易确定何种变换时,采用Box-Cox变换。

(b) 若x, z不独立 ⇒ var( y | x)一般依赖于x,除非 var( z | x)不依赖于x ⇒ var( y | x) = 常数 若( z , x) ~ 正态, 则

(3) δ = y-{α + β ' x} = a + b' x + c' z − {α + β ' x} = a − α + (b − β )' x + c' z

δ与x是否相关可通过 (1), (2)部分地检查,但一般无 法完全验证。

注:通常我们只有“工作模型”而不知道完全模型,只能通过 工作模型的残差探讨其拟合好坏。

残差分析

• 残差分析:拟合线性回归模型之后,通过 分析残差特征,检查拟合的好坏,即检查 数据是否满足模型假设

(教学课件)残差分析

2.8 2.4

2 1.6 1.2 0.8 0.4

0 0

z

36

x

9 12 15 18 21 24 27 30 33 36 39

变化

最好的模型是哪个?

产卵数

400 300 200 100

0 0

-100

5

10 15 20 25 30

35

40

线性模型

产卵数

400

300

200

100

气

0

温

-40 -30 -20 -10 0 10 20 30 40

在例1中,残差平方和约为128.361。

残差分析与残差图的定义:

在研究两个变量间的关系时,首先要根据散点图来粗略判断它们是否线 性相关,是否可以用回归模型来拟合数据。

然后,我们可以通过残差 e1, e2, , en 来判断模型拟合的效果,判断原始

数据中是否存在可疑数据,这方面的分析工作称为残差分析。

i1

^

a y bx,......(1)

(4)写出直线方程为y^=bx+a,即为所求的回归直线方程。

例1 从某大学中随机选取8名女大学生,其身高和体重数据如表1-1所示。

编号 1 2 3 4 5 6 7 8 身高/cm 165 165 157 170 175 165 155 170 体重/kg 48 57 50 54 64 61 43 59

案例2 一只红铃虫的产卵数y和温度x有关。现

收集了7组观测数据列于表中:

温度xoC 21 23 25 27 29 32 35 产卵数y/个 7 11 21 24 66 115 325

(1)试建立产卵数y与温度x之间的回归方程;并 预测温度为28oC时产卵数目。 (2)你所建立的模型中温度在多大程度上解释了 产卵数的变化?

2025年高考数学一轮复习 第十章 -第二节 -第3课时 残差分析与决定系数【课件】

第二节 数据分析——回归模型及其应用

第3课时 残差分析与决定系数

题型一 残差分析

典例1 树木根部半径与树木的高度呈正相关,即树木根部越粗,树木的高度也就越高.某

块山地上种植了树木,某农科所为了研究树木的根部半径与树木的高度之间的关系,

从这些地块中用简单随机抽样的方法抽取6棵树木,调查得到树木根部半径

15

20

25

30

7.25

8ห้องสมุดไป่ตู้12

8.95

9.90

10.9

11.8

(1)作出散点图并求回归直线方程;

解 画出散点图,如图所示.

样本点分布在一条直线附近,与具有线性相

关关系.

1

6

由表中数据,得 = × (5 + 10 + 15 + 20

+ 25 + 30) = 17.5,

1

6

= × (7.25 + 8.12 + 8.95 + 9.90 + 10.9

∑ −ෝ

题型二 决定系数 = − =

∑ −

=

典例2 已知某种商品的价格(单位:元/件)与需求量(单位:件)之间的关系有如下

五组数据:

14

16

18

20

22

12

10

7

5

3

求关于的回归直线方程,并说明回归模型拟合效果的好坏.

1

5

1

5

解 = × 14 + 16 + 18 + 20 + 22 = 18, = × 12 + 10 + 7 + 5 + 3 = 7.4,

第3课时 残差分析与决定系数

题型一 残差分析

典例1 树木根部半径与树木的高度呈正相关,即树木根部越粗,树木的高度也就越高.某

块山地上种植了树木,某农科所为了研究树木的根部半径与树木的高度之间的关系,

从这些地块中用简单随机抽样的方法抽取6棵树木,调查得到树木根部半径

15

20

25

30

7.25

8ห้องสมุดไป่ตู้12

8.95

9.90

10.9

11.8

(1)作出散点图并求回归直线方程;

解 画出散点图,如图所示.

样本点分布在一条直线附近,与具有线性相

关关系.

1

6

由表中数据,得 = × (5 + 10 + 15 + 20

+ 25 + 30) = 17.5,

1

6

= × (7.25 + 8.12 + 8.95 + 9.90 + 10.9

∑ −ෝ

题型二 决定系数 = − =

∑ −

=

典例2 已知某种商品的价格(单位:元/件)与需求量(单位:件)之间的关系有如下

五组数据:

14

16

18

20

22

12

10

7

5

3

求关于的回归直线方程,并说明回归模型拟合效果的好坏.

1

5

1

5

解 = × 14 + 16 + 18 + 20 + 22 = 18, = × 12 + 10 + 7 + 5 + 3 = 7.4,

第5章 残差分析

第 15 个数据 hii=0.339>2 h ,因而从杠杆值看第 15 个数据是 自变量的异常值,同时库克距离 D15=1.555>1,这样第 15 个数据为

异常值的原因是由自变量异常与因变量异常两个原因共同引起的。

异常值与强影响值

异常值原因

异常值消除方法

1.数据登记误差,存在抄写或录入 重新核实数据 的错误

第5章 残差分析

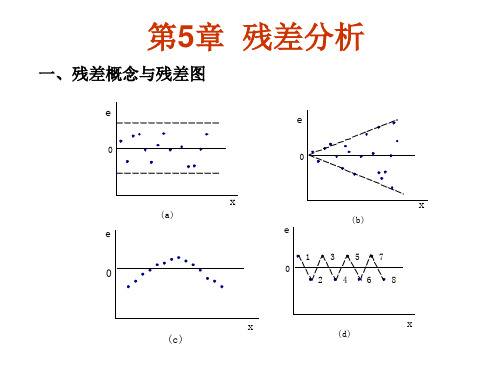

一、残差概念与残差图

e

e

0

0

(a)

e

0

x

e

x

(b)

1 3 57

0 2 46 8

x (c)

x

(d)

残差分析

一、残差概念与残差图

4

3

2

1

0

-1

-2

-3

-4

0

1

2

3

4

5

6

7

X

火灾损失数据残差图

残差分析

二、残差的性质

性质1 E (ei)=0

证明: E(ei ) E( yi ) E( yˆi )

chii=杆值 chii的平均值是

i 1

ch

1 n

n

chii

i 1

p n

异常值与强影响值

二、关于自变量x的异常值

虽然强影响点并不总是y的异常值点,不能单纯根据 杠杆值hii的大小判断强影响点是否异常,但是我们对强影 响点应该有足够的重视。为此引入库克距离,用来判断强 影响点是否为y的异常值点。库克距离的计算公式为:

i 1

残差分析

三、改进的残差

标准化残差

ZREi

ei

ˆ

学生化残差

SREi ˆ

异常值的原因是由自变量异常与因变量异常两个原因共同引起的。

异常值与强影响值

异常值原因

异常值消除方法

1.数据登记误差,存在抄写或录入 重新核实数据 的错误

第5章 残差分析

一、残差概念与残差图

e

e

0

0

(a)

e

0

x

e

x

(b)

1 3 57

0 2 46 8

x (c)

x

(d)

残差分析

一、残差概念与残差图

4

3

2

1

0

-1

-2

-3

-4

0

1

2

3

4

5

6

7

X

火灾损失数据残差图

残差分析

二、残差的性质

性质1 E (ei)=0

证明: E(ei ) E( yi ) E( yˆi )

chii=杆值 chii的平均值是

i 1

ch

1 n

n

chii

i 1

p n

异常值与强影响值

二、关于自变量x的异常值

虽然强影响点并不总是y的异常值点,不能单纯根据 杠杆值hii的大小判断强影响点是否异常,但是我们对强影 响点应该有足够的重视。为此引入库克距离,用来判断强 影响点是否为y的异常值点。库克距离的计算公式为:

i 1

残差分析

三、改进的残差

标准化残差

ZREi

ei

ˆ

学生化残差

SREi ˆ

残差分析

第5章 残差分析

一、残差概念与残差图

e

e

0

0

x

(a)

(b)

x

e

1 3 2 4 5 6 7 8

e

0

0

x

(c)

x

(d)

残差分析

一、残差概念与残差图

4 3 2 1 0 -1 -2 -3 -4 0 1 2 3 4 5 6 7

X

火灾损失数据残差图

残差分析

二、残差的性质

性质1 E (ei)=0

ˆ 证明: E ( e i ) E ( y i ) E ( y i ) ( 0 1 x i ) E ( ˆ 0 ˆ1 x i ) 0

异常值与强影响值

采用加权最小二乘回归后,删除学生化残差SRE(i)的绝 对值最大者为|SRE(13)|=1.7424,库克距离都在0.5至1.0之 间,说明数据没有异常值。

ei 0 xiei 0

i 1

残差分析

三、改进的残差 标准化残差

ZRE

i

ei

ˆ

ei

学生化残差

SRE

i

ˆ

1 h ii

异常值与强影响值

二、关于自变量x的异常值

在 D(ei)=(1-hii)σ 2 中,hii 是帽子矩阵中主对角线的第 i 个元素,它是调节 ei 方差 大小的杠杆,因而称 hii 为第 i 个观察值的杠杆值。类似于一元线性回归,多元线性 回归的杠杆值 hii 也是表示自变量的第 i 次观测值与自变量平均值之间距离的远近。 较大的杠杆值的残差偏小,这是因为大杠杆值的观测点远离样本中心,能够把回归 方程拉向自己,因而把杠杆值大的样本点称为强影响点。

一、残差概念与残差图

e

e

0

0

x

(a)

(b)

x

e

1 3 2 4 5 6 7 8

e

0

0

x

(c)

x

(d)

残差分析

一、残差概念与残差图

4 3 2 1 0 -1 -2 -3 -4 0 1 2 3 4 5 6 7

X

火灾损失数据残差图

残差分析

二、残差的性质

性质1 E (ei)=0

ˆ 证明: E ( e i ) E ( y i ) E ( y i ) ( 0 1 x i ) E ( ˆ 0 ˆ1 x i ) 0

异常值与强影响值

采用加权最小二乘回归后,删除学生化残差SRE(i)的绝 对值最大者为|SRE(13)|=1.7424,库克距离都在0.5至1.0之 间,说明数据没有异常值。

ei 0 xiei 0

i 1

残差分析

三、改进的残差 标准化残差

ZRE

i

ei

ˆ

ei

学生化残差

SRE

i

ˆ

1 h ii

异常值与强影响值

二、关于自变量x的异常值

在 D(ei)=(1-hii)σ 2 中,hii 是帽子矩阵中主对角线的第 i 个元素,它是调节 ei 方差 大小的杠杆,因而称 hii 为第 i 个观察值的杠杆值。类似于一元线性回归,多元线性 回归的杠杆值 hii 也是表示自变量的第 i 次观测值与自变量平均值之间距离的远近。 较大的杠杆值的残差偏小,这是因为大杠杆值的观测点远离样本中心,能够把回归 方程拉向自己,因而把杠杆值大的样本点称为强影响点。

实用回归分析课件 (残差与残差图)

5.3 异常值与强影响值

一、关于因变量y的异常值

在残差分析中,认为超过 3ˆ 的残差为异常值。

标准化残差

ZREi

ei

ˆ

学生化残差

SREi ˆ

ei 1 hii

ZREi / SREi 3 观测数据判定为异常值

存在y的异常观测值,普通/标准化/学生化残差都不适用

5.3 异常值与强影响值

当数据中存在关于 y 的异常观察值时,异常值把回归线拉向 自己,使异常值本身的残差减少,而其余观察值的残差增大,这时 回归标准差ˆ 也会增大,因而用“3σ”准则不能正确分辨出异常值。 解决这个问题的方法是改用删除残差。

其中, hii

1 n

(xi x)2 Lxx

称为杠杆值

靠近x附近的点相应的残差方 差较大,

远离x附近的点相应的残差方 差较小.

5.2 残差的性质

一、残差的性质

性质3. 残差满足约束条件:

n

ei 0

i 1 n

xiei 0

i 1

5.2 残差的性质

二、改进的残差

5.3 异常值与强影响值

异常值分为两种情况: 一种是关于因变量y异常; 另一种是关于自变量x异常。

第三步,做等级相关系数的显著性检验。在n>8的情况下, 用下式对样本等级相关系数rs进行t检验。检验统计量为:

t n 2 rs 1 rs2

如果t≤tα/2(n-2)可认为异方差性问题不存在, 如果t>tα/2(n-2),说明xi与|ei|之间存在系统关系,异方差性 问题存在。

违背基本假设的情况

第六章 关于异方差性问题 第七章 关于自相关性问题 第八章 关于多重共相关问题

第六章 关于异方差性问题

var(i ) var( j ), i j

简单线性回归模型与分析残差图(ppt 35页)

销 售 额 / 千 元 5 81 0 58 81 1 8 1 1 7 1 3 7 1 5 7 1 6 9 1 4 9 2 0 2

根据以上数据,你能否判断学生人数(x)如何影 响到销售收入(y)?根据一家连锁店附近大学的人数, 你能够预测该家连锁店的季度销售收入吗?

3

描述学生人数和销售收入之间的关系

第i个标准化残差

其中

Std_ˆi ˆi / sˆi

sˆi s

1 hi ,

1

h i n

(xi x)2 (xi x)2

26

如何分析残差图

如果模型是符合的,那么残差图上的散 点应该落在一条水平带中间,除此之外, 残差图上的点不应呈现出什么规律性。

使用EXCEL对阿姆德连锁店的数据产生残 差图。你能得到什么结论?

协方差(315.56)和相关系数(0.95),散点图;

250

季 度 销 售 收 入 /千 美 圆

200

150

100

50

0

0

5

10

15

20

25

30

学生人数/千人

根据这些你可以得到什么结论?

4

Types of Regression Models

Positive Linear Relationship

散点图; 利用学生化标准残差基本服从标 准正态分布来检测(落在2个标准差之外 时)。

32

带有异常值的散点图示例

80

70

60

50

40

30

20

10

0

0

1

2

3

4

5

6

7

33

检测有影响的观测值

什么是有影响的观测? 观测的杠杆率:

根据以上数据,你能否判断学生人数(x)如何影 响到销售收入(y)?根据一家连锁店附近大学的人数, 你能够预测该家连锁店的季度销售收入吗?

3

描述学生人数和销售收入之间的关系

第i个标准化残差

其中

Std_ˆi ˆi / sˆi

sˆi s

1 hi ,

1

h i n

(xi x)2 (xi x)2

26

如何分析残差图

如果模型是符合的,那么残差图上的散 点应该落在一条水平带中间,除此之外, 残差图上的点不应呈现出什么规律性。

使用EXCEL对阿姆德连锁店的数据产生残 差图。你能得到什么结论?

协方差(315.56)和相关系数(0.95),散点图;

250

季 度 销 售 收 入 /千 美 圆

200

150

100

50

0

0

5

10

15

20

25

30

学生人数/千人

根据这些你可以得到什么结论?

4

Types of Regression Models

Positive Linear Relationship

散点图; 利用学生化标准残差基本服从标 准正态分布来检测(落在2个标准差之外 时)。

32

带有异常值的散点图示例

80

70

60

50

40

30

20

10

0

0

1

2

3

4

5

6

7

33

检测有影响的观测值

什么是有影响的观测? 观测的杠杆率:

实用回归分析课件(残差与及残差图)

残差的基本概念

定义

残差是指观测值与通过回归模型预测的值之间的 差异。

计算方法

残差 = 观测值 - 预测值。

重要性

残差用于评估回归模型的拟合效果,可以帮助我 们发现异常值、模型的不确定性和误差来源。

02

残差的性质与计算

残差的定义与计算方法

残差

观测值与回归方程预测值之差。

计算方法

实际观测值 - 预测值。

如果残差分布符合正态分布,那 么残差图上的点应该大致呈钟形 分布。通过观察残差图的分布形

状,可以检验残差的正态性。

残差图的用途与限制

01

辅助模型诊断

通过观察残差图,可以对模型的假设条件进行检验,如线性关系、误差

项的正态性等。

02

改进模型

根据残差图的观察结果,可以对模型进行调整和改进,如添加或删除解

详细描述

在案例一中,我们将使用一组线性回归模型的数据,通过计算残差、绘制残差图等方法,分析模型的 拟合效果。我们将重点关注残差的分布、正态性、独立性和同方差性等方面,以评估模型的可靠性。

案例二:时间序列数据的残差分析

总结词

时间序列数据具有时序依赖性和波动性,因此在进行回归分析时需要特别注意残差的分 析。

自相关性诊断方法

通过计算自相关图、使用自相关 系数、偏自相关系数等方法,可 以诊断出自相关性。

自相关性处理方法

处理自相关性可以采用差分、季 节性差分、指数平滑等方法,消 除自相关性对回归分析的影响。

异方差性诊断与处理

异方差性定义

异方差性是指回归模型的残差项的方差不恒 定,即随着预测变量的变化,残差的方差也 会发生变化。

指残差之间存在相关性,通常表现为 时间序列数据的滞后相关性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

性回归解释的部分

^_

(y y)2

11

剩余平方和(residual sum of squares):即残差平方 和,不能用线性回归解释的部分

^

( y y)2

以上三部分的自由度分别为n-1,m和n-m-1。其 中,n为样本数,m为自变量数。 方差分析的假设为

一元线性回归:H0: =0 多元线性回归:

17

(3)残差的方差齐性检验 以上都是对残差的分析,称为残差分析。

残差分析还可以1)检出奇异点 2)评判预测效果。

(4)共线性诊断 •共线性(collinearity) •共线性的危害 •共线性的鉴别 容差(tolerance) 方差膨胀因子(variance inflation factor)

18

一元线性回归:

Q (yi yi )2 [ yi (a b xi )]2

多元线性回归:

Q (yi yi )2 [ yi (b0 b1 x1 b2 x2 bn xn )]2

9

一元线性回归时,计算比较简单:

b (x x) (y y) x y x y / n lxy

• 决定系数(determination coefficient)( R square)

^

R2

( y y)2

( y y)2

• 调整(校正)决定系数(adjusted R square)

R2

1

n 1

(1 R2 )

• 复相关系数R (multniplemcorrelation coefficient)

斜率) 回归系数的统计学意义是:自变量每变化一个单位,

应变量平均变化的单位数.

(3)ei是残差

3

因此直线回归方程的一般形式是:

^

yi a bxi

•

其中

^

yi

是应变量y的预测值或称估计值。

4

4、多元线性回归 多元线性回归方程模型为: yi=b0+b1x1i+b2x2i+…+bnxni+ei

其中 (1) b有0是时常,数人项们,称是它各为自本变底量值都。等于0时,应变量的估计值。 (2) bco1,effbic2i,en…t ),,b其n是统偏计回学归意系义数是(在pe其rt它ial所re有gr自es变sio量n 不变

5

多元线性回归方程的一般形式是:

^

yi b0 b1x1i b2 x2i bn xni

其中的符号含义同前。

6

三、理论假设

• 自变量x与应变量y之间存在线性关系; • 正态性:随机误差(即残差)e服从均值为 0,

方差为2的正态分布; • 等方差:对于所有的自变量x,残差e的条件方

差为2 ,且为常数; • 独立性:在给定21

九、线性回归分析的注意事项

• 应用条件 • 样本量 • 自变量的观察范围 • 分类/等级变量

22

谢谢!

23

线性回归分析

公共卫生学院

1

一. 前言

回归分析的目的:

设法找出变量间的依存(数量)关系, 用函数关系 式表达出来

2

二、基本概念

1、应变量(dependent variable) 2、自变量(independent variable)

3、一元线性回归 直线回归方程的模型是:yi=a+bxi+ei

其中 (1)a是截距 (2)b是回归系数(regression coefficient)(回归直线的

(x x)2

x2 ( x)2 / n lxx

a ybx y bx

n

n

多元线性回归时,比较复杂,一般需要用计算机 处理。

10

五、线性回归的检验

1、回归方程的检验 方差分析法:

应变量的总变异

_

( y y)2

可分解为 回归平方和(regression sum of squares):可用线

16

5、线性回归适用性检验 (1)回归模型残差的正态性检验 •残差的直方图 •残差的累积概率图(P-P图)

(2)回归模型残差的独立性检验 用Durbin--Watson检验,其参数称为Dw或D。 D的取值范围是0<D<4。其统计学意义为: D≈2,残差与自变量相互独立; D<2,残差与自变量正相关; D>2,残差与自变量负相关。

H1: 0

H0: 1= 2=…= m=0 H1: 1, 2,…, m中至少有一个不等于零 因此方差分析的结论是线性回归方程是否显著, 是否有意义。

12

2、回归/偏回归系数的检验 检验回归系数是否为零,每一个偏回归系数是

否为零。用t检验方法。 统计量

t bi sbi

自由度

v nm1

结论:回归/偏回归系数是否有意义,是否为零; 对应的自变量是否有意义。

件期望值为0(本假设又称零均值假设); • 无自相关性:各随机误差项e互不相关;

7

• 残差e与自变量x不相关:随机误差项e与相 应的自变量x不相关;

• 无共线性:自变量x之间相互独立.

8

四、回归方程的建立

• 散点图 • 奇异点(ouliers) • 最小二乘法(least square, LS) • 残差平方和(sum of squares for residuals)

六、自变量的选择

• 强迫引入法(Enter) • 强迫剔除法(Remove) • 前进法(Forward) • 后退法(Backward) • 逐步向前法(Forward stepwise) • 逐步向后法(Backward stepwise)

19

七、线性回归的应用

• 预测 • 控制 • 鉴别影响因素

的情况下,某一自变量每变化一个单位,应变量平均 变化的单位数。 如就数果等,所于用有符0,参号b加b11,‘分,b析b2,2的’,…变…,量,b都nbn就是‘表变标示成准。了化标的准变化量偏,回这归时系b0 bi’= bi*sxi/sy 由量于的b相i’没对有作量用纲大,小因。此可以相互比较大小,反映自变 (3) ei是残差

13

3、常数项(截距)的检验

检验常数项(截距)是否为零。

用t检验方法。 一元线性回归:

H0: =0

H1: 0

a t

sa v n2

14

多元线性回归: H0: 0=0

H1: 00

t b0 sb0

v n m 1

15

4、模型的预测效果检验

亦称回归模型的拟合优度检验。检验回归模型 对样本数据的拟合程度。

^_

(y y)2

11

剩余平方和(residual sum of squares):即残差平方 和,不能用线性回归解释的部分

^

( y y)2

以上三部分的自由度分别为n-1,m和n-m-1。其 中,n为样本数,m为自变量数。 方差分析的假设为

一元线性回归:H0: =0 多元线性回归:

17

(3)残差的方差齐性检验 以上都是对残差的分析,称为残差分析。

残差分析还可以1)检出奇异点 2)评判预测效果。

(4)共线性诊断 •共线性(collinearity) •共线性的危害 •共线性的鉴别 容差(tolerance) 方差膨胀因子(variance inflation factor)

18

一元线性回归:

Q (yi yi )2 [ yi (a b xi )]2

多元线性回归:

Q (yi yi )2 [ yi (b0 b1 x1 b2 x2 bn xn )]2

9

一元线性回归时,计算比较简单:

b (x x) (y y) x y x y / n lxy

• 决定系数(determination coefficient)( R square)

^

R2

( y y)2

( y y)2

• 调整(校正)决定系数(adjusted R square)

R2

1

n 1

(1 R2 )

• 复相关系数R (multniplemcorrelation coefficient)

斜率) 回归系数的统计学意义是:自变量每变化一个单位,

应变量平均变化的单位数.

(3)ei是残差

3

因此直线回归方程的一般形式是:

^

yi a bxi

•

其中

^

yi

是应变量y的预测值或称估计值。

4

4、多元线性回归 多元线性回归方程模型为: yi=b0+b1x1i+b2x2i+…+bnxni+ei

其中 (1) b有0是时常,数人项们,称是它各为自本变底量值都。等于0时,应变量的估计值。 (2) bco1,effbic2i,en…t ),,b其n是统偏计回学归意系义数是(在pe其rt它ial所re有gr自es变sio量n 不变

5

多元线性回归方程的一般形式是:

^

yi b0 b1x1i b2 x2i bn xni

其中的符号含义同前。

6

三、理论假设

• 自变量x与应变量y之间存在线性关系; • 正态性:随机误差(即残差)e服从均值为 0,

方差为2的正态分布; • 等方差:对于所有的自变量x,残差e的条件方

差为2 ,且为常数; • 独立性:在给定21

九、线性回归分析的注意事项

• 应用条件 • 样本量 • 自变量的观察范围 • 分类/等级变量

22

谢谢!

23

线性回归分析

公共卫生学院

1

一. 前言

回归分析的目的:

设法找出变量间的依存(数量)关系, 用函数关系 式表达出来

2

二、基本概念

1、应变量(dependent variable) 2、自变量(independent variable)

3、一元线性回归 直线回归方程的模型是:yi=a+bxi+ei

其中 (1)a是截距 (2)b是回归系数(regression coefficient)(回归直线的

(x x)2

x2 ( x)2 / n lxx

a ybx y bx

n

n

多元线性回归时,比较复杂,一般需要用计算机 处理。

10

五、线性回归的检验

1、回归方程的检验 方差分析法:

应变量的总变异

_

( y y)2

可分解为 回归平方和(regression sum of squares):可用线

16

5、线性回归适用性检验 (1)回归模型残差的正态性检验 •残差的直方图 •残差的累积概率图(P-P图)

(2)回归模型残差的独立性检验 用Durbin--Watson检验,其参数称为Dw或D。 D的取值范围是0<D<4。其统计学意义为: D≈2,残差与自变量相互独立; D<2,残差与自变量正相关; D>2,残差与自变量负相关。

H1: 0

H0: 1= 2=…= m=0 H1: 1, 2,…, m中至少有一个不等于零 因此方差分析的结论是线性回归方程是否显著, 是否有意义。

12

2、回归/偏回归系数的检验 检验回归系数是否为零,每一个偏回归系数是

否为零。用t检验方法。 统计量

t bi sbi

自由度

v nm1

结论:回归/偏回归系数是否有意义,是否为零; 对应的自变量是否有意义。

件期望值为0(本假设又称零均值假设); • 无自相关性:各随机误差项e互不相关;

7

• 残差e与自变量x不相关:随机误差项e与相 应的自变量x不相关;

• 无共线性:自变量x之间相互独立.

8

四、回归方程的建立

• 散点图 • 奇异点(ouliers) • 最小二乘法(least square, LS) • 残差平方和(sum of squares for residuals)

六、自变量的选择

• 强迫引入法(Enter) • 强迫剔除法(Remove) • 前进法(Forward) • 后退法(Backward) • 逐步向前法(Forward stepwise) • 逐步向后法(Backward stepwise)

19

七、线性回归的应用

• 预测 • 控制 • 鉴别影响因素

的情况下,某一自变量每变化一个单位,应变量平均 变化的单位数。 如就数果等,所于用有符0,参号b加b11,‘分,b析b2,2的’,…变…,量,b都nbn就是‘表变标示成准。了化标的准变化量偏,回这归时系b0 bi’= bi*sxi/sy 由量于的b相i’没对有作量用纲大,小因。此可以相互比较大小,反映自变 (3) ei是残差

13

3、常数项(截距)的检验

检验常数项(截距)是否为零。

用t检验方法。 一元线性回归:

H0: =0

H1: 0

a t

sa v n2

14

多元线性回归: H0: 0=0

H1: 00

t b0 sb0

v n m 1

15

4、模型的预测效果检验

亦称回归模型的拟合优度检验。检验回归模型 对样本数据的拟合程度。