2007东莞纳税排行

东莞市人民政府关于印发《核定镇(街)经济综合实力排名及分档方案》的通知

东莞市人民政府关于印发《核定镇(街)经济综合实力排名及分档方案》的通知文章属性•【制定机关】东莞市人民政府•【公布日期】2007.03.01•【字号】东府[2007]21号•【施行日期】2007.01.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】机关工作正文东莞市人民政府关于印发《核定镇(街)经济综合实力排名及分档方案》的通知(东府〔2007〕21号)各镇人民政府(街道办事处),市府直属各单位:现将《核定镇(街)经济综合实力排名及分档方案》印发给你们,请认真贯彻执行。

东莞市人民政府二○○七年三月一日核定镇(街)经济综合实力排名及分档方案根据市委、市政府《关于扶持欠发达地区发展的决定》(东委发〔2002〕14号),从2003年起,市集中力量对中堂等11个欠发达镇,在发展工业、教育和改善人民生产生活基础设施条件等方面给予重点扶持,使这些镇的综合实力在近几年得到了一定的提升。

而一些原属于中等发展水平的镇(街),由于发展速度相对滞后,排名逐年下降。

鉴于整个镇(街)发展格局发生了较大变化,有必要对目前镇(街)的经济综合实力进行重新排名核定,从而使市扶持镇(街)的各项财政性措施有一个更为合理的依据,为此,特制定本方案。

一、指标及权重的确定本方案选取了2004年、2005年镇(街)的6项主要经济指标,各项经济指标及其权重分别是:可支配财力(25%)、居民存款(20%)、税收分成(15%)、镇本级净资产(15%)、村组两级集体纯收入(15%)、地区生产总值(10%)。

每个指标既考虑总量水平(其中村组两级集体纯收入选用了村均总量),亦考虑人均状况,总量和人均指标的权重分别为25%和75%。

二、核定镇(街)排名和分档围绕核定镇(街)经济综合实力的总体目标,按照上述选取的指标和权重,以及运用统计领域普遍采用的功效系数评价方法,对镇(街)的经济综合实力进行重新量化排序,同时结合镇(街)实际,将全市32个镇(街)划分为四档:1至6名为第一档、7至14名为第二档、15至22名为第三档、23至32名为第四档。

2007年广东省重点税源企业参考名录

440103190324785 广东省输变电工程公司 440103190333374 广东胜利宾馆 440103190342115 中国抽纱广东进出口公司

广东省科达水利电力岩土工程公司

广东省科达水利电力岩土工程公司 440103190379321

440103190425850 广州广钢集团金业有限公司 440103190426810 广州市电车公司 440103190430123 广州市运输有限公司 440103190431767 广州港务局新风港务公司 440103190432823 广州市旅业公司

43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89

广州合景房地产开发有限公司 44010123122823X 广州合景房地产开发有限公司

广州市芳村农村信用合作社联合社 440103190462715

广州市芳村农村信用合作社联合社

广州市第三装修有限公司 440103190476367 广州市第三装修有限公司 广州广船国际股份有限公司 440103190499390 广州广船国际股份有限公司

广州纺织集团金纶房地产开发公司 440103190521930

交通银行股份有限公司广州江南支行

广州越洋船务有限公司

中国建筑三局(广州)第一建筑安装工程公司

440100X18547485 广州越洋船务有限公司 440101190670493 中国建筑三局(广州)第一建筑安装工程公司

广州开发区工业发展集团有限公司

广州开发区工业发展集团有限公司 440101190671576

2007年企业所得税税率表

2007年企业所得税税率表【原创版】目录1.2007 年企业所得税税率表概述2.税率具体调整情况3.适用税率的举例说明4.2008 年税率调整及影响5.2016 年企业所得税税率计算方法6.总结正文一、2007 年企业所得税税率表概述2007 年企业所得税税率表是对我国企业所得税税率的一个总结。

根据提供的参考信息,我们可以得知在 2007 年内资企业所得税税率分为三个级别,分别是 18%、27% 和 33%。

随着应纳税所得额的增加,适用的税率也逐步提高。

二、税率具体调整情况在 2007 年,企业所得税税率的具体调整情况如下:1.应纳税所得额在 3 万元以下,适用 18% 的税率。

2.应纳税所得额在 3 万元至 10 万元之间,适用 27% 的税率。

3.应纳税所得额在 10 万元以上,适用 33% 的税率。

三、适用税率的举例说明以企业年度利润为例,如果年度利润为 19 万元,根据 2007 年的税率规定,需要按照 33% 的税率进行计算。

具体计算方法如下:应纳税所得额 = 年度利润 - 免税收入 - 各项扣除= 19 万元 - 0 - 0= 19 万元税款 = 应纳税所得额×适用税率= 19 万元× 33%= 6.27 万元因此,在 2007 年,企业年度利润为 19 万元时,需要缴纳的企业所得税为 6.27 万元。

四、2008 年税率调整及影响自 2008 年 1 月 1 日起,我国对企业所得税税率进行了调整,将内外资企业的税率统一调整为 25%。

这一调整对于我国企业所得税的征收和纳税人的税收负担产生了一定的影响。

五、2016 年企业所得税税率计算方法根据提供的参考信息,2016 年企业所得税税率计算方法如下:1.计算企业收入总额。

2.扣除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,得到应纳税所得额。

3.根据应纳税所得额的不同级别,分别适用不同的税率进行计算。

广东省国家税务局、广东省地方税务局关于下发广东省纳税百强企业排行榜的通知

广东省国家税务局、广东省地方税务局关于下发广东省纳税百强企业排行榜的通知文章属性•【制定机关】广东省国家税务局,广东省地方税务局•【公布日期】2008.04.15•【字号】粤国税发[2008]83号•【施行日期】2008.04.15•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税收征管正文广东省国家税务局、广东省地方税务局关于下发广东省纳税百强企业排行榜的通知(粤国税发〔2008〕83号)广州、深圳、各地级市国家税务局、地方税务局:经过省国税局、地税局的共同筛选和审定,2007年度广东纳税百强排行榜已于4月1日在广州发布。

现将2007年度广东纳税百强排行榜下发给各单位,作为进一步做好税收工作的参考。

2007年度广东纳税百强排行榜按照综合纳税和主要税种、主要行业、主要经济类型进行分类,共分为15大类,即:广东综合纳税百强企业;广东国内增值税纳税百强企业;广东营业税纳税百强企业;广东国内消费税纳税百强企业;广东企业所得税纳税百强企业;广东代扣代缴个人所得税百强企业;广东制造业纳税百强企业;广东交通运输业纳税百强企业;广东电力、燃气及水的生产和供应业纳税百强企业;广东商业纳税百强企业;广东餐饮住宿业纳税百强企业;广东金融业纳税百强企业;广东房地产业纳税百强企业;广东外商投资及港澳台投资企业纳税百强企业;广东私营企业纳税百强企业。

所有入围名单均为独立纳税企业,对总、分支机构纳税数额不进行合并,不包括有纳税活动的行政事业单位和个体户。

入围纳税排行榜的依据是国内税收收入实际直接入库税额,包括当年度正常征收入库税款、稽查查补入库税款和清理欠税入库税款,不包括海关代征税收收入以及税务部门依法征收的各种规费和罚没收入,剔除了正常的退库,不剔除出口退税,其中:国内增值税收入不包括增值税免抵调库收入;代扣代缴个人所得税收入不包括储蓄存款利息所得个人所得税收入。

税款入库日期均为2007年度,即2007年1月1日至2007年12月31日。

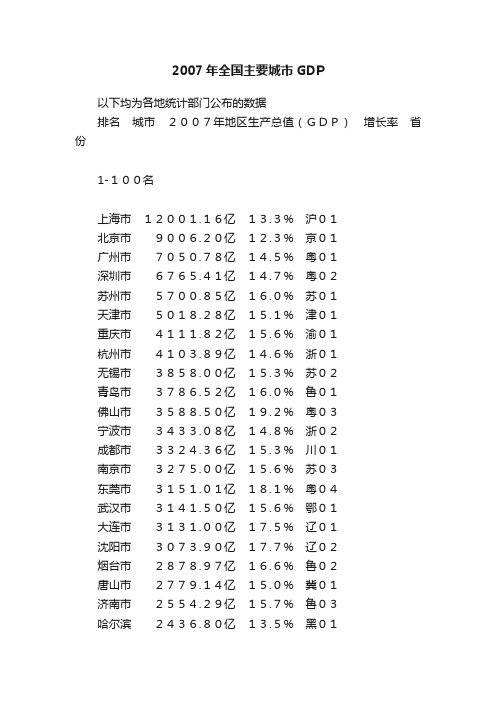

2007年全国主要城市GDP

2007年全国主要城市GDP以下均为各地统计部门公布的数据排名城市2007年地区生产总值(GDP)增长率省份1-100名上海市12001.16亿13.3%沪01北京市9006.20亿12.3%京01广州市7050.78亿14.5%粤01深圳市6765.41亿14.7%粤02苏州市5700.85亿16.0%苏01天津市5018.28亿15.1%津01重庆市4111.82亿15.6%渝01杭州市4103.89亿14.6%浙01无锡市3858.00亿15.3%苏02青岛市3786.52亿16.0%鲁01佛山市3588.50亿19.2%粤03宁波市3433.08亿14.8%浙02成都市3324.36亿15.3%川01南京市3275.00亿15.6%苏03东莞市3151.01亿18.1%粤04武汉市3141.50亿15.6%鄂01大连市3131.00亿17.5%辽01沈阳市3073.90亿17.7%辽02烟台市2878.97亿16.6%鲁02唐山市2779.14亿15.0%冀01济南市2554.29亿15.7%鲁03哈尔滨2436.80亿13.5%黑01郑州市2421.00亿16.0%豫01石家庄2393.00亿13.2%冀02泉州市2288.60亿16.0%闽01长沙市2190.25亿16.0%湘01温州市2157.00亿14.3%浙03南通市2111.82亿16.2%苏04长春市2089.00亿17.7%吉01潍坊市2056.02亿15.8%鲁04福州市1974.59亿15.1%闽02绍兴市1971.00亿14.3%浙04淄博市1945.02亿16.0%鲁05常州市1880.00亿15.6%苏05大庆市1822.40亿10.5%黑02西安市1737.10亿14.6%陕01济宁市1736.01亿16.3%鲁06台州市1722.89亿14.5%浙05徐州市1679.56亿15.3%苏06临沂市1660.46亿16.2%鲁07东营市1658.42亿16.1%鲁08邯郸市1609.50亿14.9%冀03洛阳市1595.50亿16.0%豫02嘉兴市1585.18亿14.4%浙06威海市1583.45亿15.3%鲁09沧州市1485.69亿13.9%冀04金华市1462.45亿14.8%浙07昆明市1393.69亿12.5%云01南昌市1390.10亿15.5%赣01厦门市1375.26亿16.1%闽03保定市1373.40亿12.0%冀05盐城市1368.00亿15.0%苏07鞍山市1350.40亿16.3%辽03南阳市1338.50亿13.1%豫03合肥市1334.20亿18.1%皖01扬州市1311.00亿15.7%苏08包头市1275.00亿20.0%内蒙01太原市1254.95亿16.4%晋01泰安市1226.10亿16.1%鲁10镇江市1213.00亿15.5%苏09中山市1210.69亿14.7%粤05泰州市1202.20亿15.7%苏10德州市1180.82亿15.2%鲁11鄂尔多斯1150.90亿25.9%内蒙02呼和浩特1100.90亿18.0%内蒙03江门市1095.33亿15.0%粤06惠州市1085.11亿14.1%粤07茂名市1066.27亿13.1%粤08南宁市1062.99亿17.1%桂01滨州市1030.29亿16.9%鲁12聊城市1022.96亿16.2%鲁13吉林市1008.00亿38.3%吉02枣庄市926.91亿16.0%鲁14岳阳市915.84亿15.2%湘02邢台市915.00亿12.8%冀05湖州市895.94亿14.4%浙08湛江市892.56亿13.0%粤09珠海市886.84亿16.5%粤10廊坊市875.00亿15.8%冀06许昌市867.00亿14.4%豫04常德市864.10亿14.6%湘03漳州市863.74亿15.2%闽04焦作市855.00亿16.4%豫05汕头市850.15亿13.0%粤11衡阳市823.51亿15.3%湘04平顶山821.50亿15.4%豫06宜昌市820.90亿15.0%鄂02周口市817.82亿13.0%豫07安阳市808.00亿17.9%豫08襄樊市785.45亿14.0%鄂03乌鲁木齐782.00亿15.2%新01商丘市781.31亿13.1%豫09新乡市777.90亿16.0%豫10淮安市765.23亿15.2%苏11桂林市749.50亿15.4%桂02株洲市748.70亿14.9%湘05柳州市738.79亿16.5%桂03兰州市732.76亿12.5%甘01信阳市711.02亿13.7%豫11赣州市701.68亿13.5%赣02。

东莞市人民政府关于加强契税、耕地占用税征收管理的通告

东莞市人民政府关于加强契税、耕地占用税征收管理的通告文章属性•【制定机关】东莞市人民政府•【公布日期】2007.07.13•【字号】东府[2007]77号•【施行日期】2007.09.01•【效力等级】地方规范性文件•【时效性】失效•【主题分类】契税,耕地占用税,税收征管正文东莞市人民政府关于加强契税、耕地占用税征收管理的通告(东府〔2007〕77号)各镇人民政府(街道办事处),市府直属各单位:为进一步加强我市契税、耕地占用税的征收管理,规范税收征收和缴纳行为,切实维护纳税人的合法权益,确保税收收入及时足额入库,根据《中华人民共和国税收征收管理法》、《中华人民共和国契税暂行条例》、《中华人民共和国耕地占用税暂行条例》等有关规定,特通告如下:一、凡在本市行政区域内转移土地、房屋权属的,应按规定缴纳契税。

承受的单位和个人为契税纳税人。

凡在本市行政区域内占用耕地建房或从事其他非农业建设的,应按规定缴纳耕地占用税。

占用的单位和个人为耕地占用税纳税人。

二、契税纳税人应当自纳税义务发生之日起10日内,向财政部门办理纳税申报,并自申报之日起20日内向财政部门缴纳税款。

契税的纳税义务发生之日是指纳税人签订土地、房屋权属转移合同的当天,或者纳税人取得其他具有土地、房屋权属转移合同性质凭证的当天。

耕地占用税纳税人应当自土地管理部门批准占用耕地之日起30日内向财政部门申报并缴纳耕地占用税。

三、财政部门为契税和耕地占用税的法定征收机关。

何单位和个人不得代财政部门征收、代扣契税或耕地占用税。

四、已发生纳税义务的契税、耕地占用税纳税人或已以各种名义收取纳税人契税、耕地占用税的单位或个人,必须在本通告发布之日起至2007年8月31日前到财政部门办理纳税申报和缴纳税款。

纳税人自行委托其他单位或个人办理纳税的,因受托人未能如期、如实申报、缴纳税款的,不免除纳税人的纳税义务,纳税人仍须承担税收征管法律法规规定的法律责任。

五、从2007年9月1日起,纳税人不依照本通告第二、四条规定办理纳税申报和缴纳税款的,滞纳税款所属期在2001年4月30日以前的,应按照2001年4月28日修订前的《中华人民共和国税收征收管理法》的规定,按日加收滞纳税款千分之二的滞纳金;滞纳税款所属期在2001年5月1日以后的,统一按照修订后的《中华人民共和国税收征收管理法》规定,按日加收滞纳税款万分之五的滞纳金。

2007年42个部门投入产出表

156.09 514292.23 14505.22 87426.04 37679.53 80859.58 220470.37 734762.60

109.09 732487.56 18327.39 150746.83 73273.01 211220.07 453567.30 1186054.86

2.22 567152.98 16172.16 52028.38 24752.26 38620.43 131573.23 698726.21

26.58 4076335.31 124886.50 471975.98 288317.75 343359.21 1228539.44 5304874.75

纺织业 07 30183.78 2071.63 0.00 0.00 8.37 352.78 287973.50 3108.54 152.03 6175.11 2466.60 57071.38 828.31 424.42 2488.59 4092.12 609.16 1062.68 794.16 547.82 1782.53 0.06 10147.85 244.27 741.78 261.45 15890.86 73.62 1583.20 57090.34 3870.94 3577.45 1154.12 10898.83 2479.75 1312.64 1011.34 571.83 328.05 0.30 703.95

中

间

投

入

ห้องสมุดไป่ตู้

增 加 值

公共管理和社会组织 中间投入合计 固定资产折旧 劳动者报酬 生产税净额 营业盈余 增加值合计 总投入

42 TII VA001 VA002 VA003 VA004 TVA TI

8975.94 1712439.92 173849.12 678719.86 22218.29 144073.71 1018860.98 2731300.90

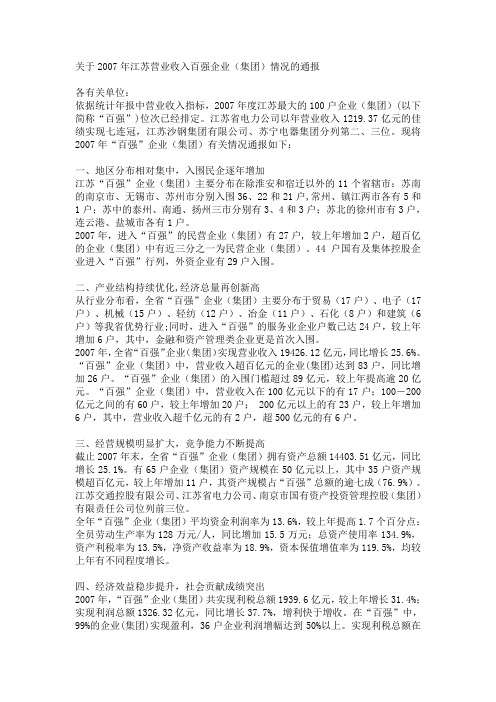

关于2007年江苏营业收入百强企业(集团)情况的通报

关于2007年江苏营业收入百强企业(集团)情况的通报各有关单位:依据统计年报中营业收入指标,2007年度江苏最大的100户企业(集团)(以下简称“百强”)位次已经排定。

江苏省电力公司以年营业收入1219.37亿元的佳绩实现七连冠,江苏沙钢集团有限公司、苏宁电器集团分列第二、三位。

现将2007年“百强”企业(集团)有关情况通报如下:一、地区分布相对集中,入围民企逐年增加江苏“百强”企业(集团)主要分布在除淮安和宿迁以外的11个省辖市:苏南的南京市、无锡市、苏州市分别入围36、22和21户,常州、镇江两市各有5和1户;苏中的泰州、南通、扬州三市分别有3、4和3户;苏北的徐州市有3户,连云港、盐城市各有1户。

2007年,进入“百强”的民营企业(集团)有27户, 较上年增加2户,超百亿的企业(集团)中有近三分之一为民营企业(集团)。

44户国有及集体控股企业进入“百强”行列,外资企业有29户入围。

二、产业结构持续优化,经济总量再创新高从行业分布看,全省“百强”企业(集团)主要分布于贸易(17户)、电子(17户)、机械(15户)、轻纺(12户)、冶金(11户)、石化(8户)和建筑(6户)等我省优势行业;同时,进入“百强”的服务业企业户数已达24户,较上年增加6户,其中,金融和资产管理类企业更是首次入围。

2007年,全省“百强”企业(集团)实现营业收入19426.12亿元,同比增长25.6%。

“百强”企业(集团)中,营业收入超百亿元的企业(集团)达到83户,同比增加26户。

“百强”企业(集团)的入围门槛超过89亿元,较上年提高逾20亿元。

“百强”企业(集团)中,营业收入在100亿元以下的有17户;100-200亿元之间的有60户,较上年增加20户; 200亿元以上的有23户,较上年增加6户,其中,营业收入超千亿元的有2户,超500亿元的有6户。

三、经营规模明显扩大,竞争能力不断提高截止2007年末,全省“百强”企业(集团)拥有资产总额14403.51亿元,同比增长25.1%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2007年度东莞市纳税十强企业排行榜(2008年度未出)

2007年度东莞市综合纳税十强企业排行榜

金额单位:万元

2007年度东莞市国内增值税纳税十强企业排行榜

金额单位:万元

2007年度东莞市营业税纳税十强企业排行榜

金额单位:万元

2007年度东莞市企业所得税纳税十强企业排行榜

金额单位:万元

2007年度东莞市外商及港澳台企业纳税十强企业排行榜

金额单位:万元

2007年度东莞市私营企业纳税十强企业排行榜

金额单位:万元

2007年度东莞市餐饮酒店业纳税十强企业排行榜

金额单位:万元

2007年度东莞市家具业纳税十强企业排行榜

金额单位:万元

2007年度东莞市服装业纳税十强企业排行榜

金额单位:万元

2007年度东莞市电子信息业纳税十强企业排行榜

金额单位:万元

2007年度东莞市造纸及纸制品业纳税十强企业排行榜

金额单位:万元

2007年度东莞市房地产业纳税十强企业排行榜

金额单位:万元。