T+暂估业务的处理

用友通中的暂估业务处理

用友通中的暂估业务处理概念采购的货物到达企业后,如果没有收到供货单位的发票,可以对货物进行暂估入库,待发票到达后,可以根据该入库单产生发票做报账结算处理。

暂估方式用友通中,暂估处理的方式有下面三种方式:月初回冲、单到回冲和单到补差月初回冲:是指月初时系统自动生成红字回冲单,报销处理时,系统自动根据报销金额生成采购报销入库单单到回冲:是指报销处理时,系统自动生成红字回冲单,并生成采购报销入库单单到补差:是指报销处理时,系统自动生成一笔调整单,调整金额为实际金额与暂估金额的差额。

下面的实际练习中,我们将会针对同一笔业务,三种不同的回冲方式来分别做说明。

业务练习正常暂估业务处理业务描述:1、07年4月28日,收到北京首钢20吨14号钢,估价1200元/吨,入到钢材库。

2、07年5月13日,收到北京首钢开来的20吨14号钢发票,发票单价为1500,税率17%,且整单折扣1000元。

3、07年5月13日,收到上月长城货运开具的上月首钢20吨14号钢材运费1200元。

软件中的操作:1、采购模块中,做采购入库单,之后再到核算模块正常单据记账,进行正常月结。

2、到库存模块审核入库单;3、到核算模块针对此入库单记账;4、月结各模块;5、以5月份登陆采购模块中,做专用采购发票,发票中包含单位给的折扣,如下:6、采购模块中,开具运费发票如下:7、在采购模块做采购结算,手工结算,选择此两张发票和4月份的入库单;8、到核算模块,进行“暂估成本处理”,选择此条业务,点“暂估”即可。

9、可以到核算模块的明细账中,查询出具体的此暂估业务的处理,下面是三种回冲方式中,产品处理的不同,从明细账可以看出区分:1)、月初回冲2)、单到回冲3)、单到补差小结:至此,一笔正常的暂估处理业务在业务模块算完成了,如果需要制单的话,则需要分别在4月份和5月份在核算模块针对采购入库单和发票及回冲单制单即可。

非正常暂估业务处理业务描述:1、07年4月29日,收到邯钢集团10吨15号钢,入钢材库;同时收到开具的5吨15号钢的发票,单价为1420,税率17%。

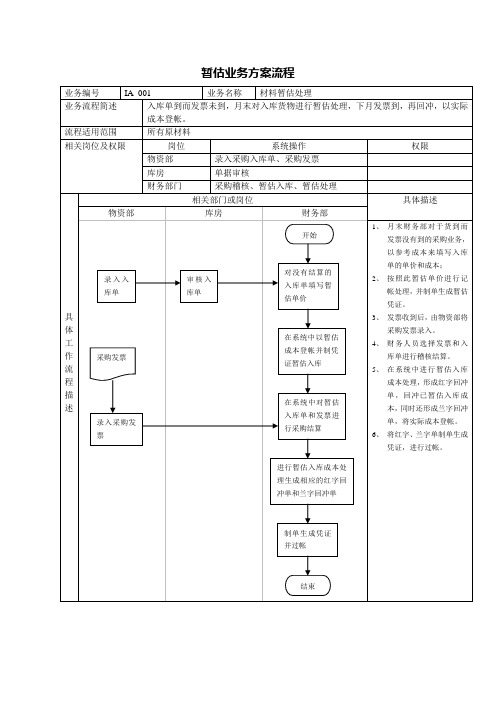

暂估业务方案流程

物部

库房

财务部

1、月末财务部对于货到而发票没有到的采购业务,以参考成本来填写入库单的单价和成本;

2、按照此暂估单价进行记帐处理,并制单生成暂估凭证。

3、发票收到后,由物资部将采购发票录入。

4、财务人员选择发票和入库单进行稽核结算。

5、在系统中进行暂估入库成本处理,形成红字回冲单,回冲已暂估入库成本,同时还形成兰字回冲单,将实际成本登帐。

6、将红字、兰字单制单生成凭证,进行过帐。

暂估业务方案流程

业务编号

IA_001

业务名称

材料暂估处理

业务流程简述

入库单到而发票未到,月末对入库货物进行暂估处理,下月发票到,再回冲,以实际成本登帐。

流程适用范围

所有原材料

相关岗位及权限

岗位

系统操作

权限

物资部

录入采购入库单、采购发票

库房

单据审核

财务部门

采购稽核、暂估入库、暂估处理

具体工作流程描述

相关部门或岗位

暂估入库业务处理流程

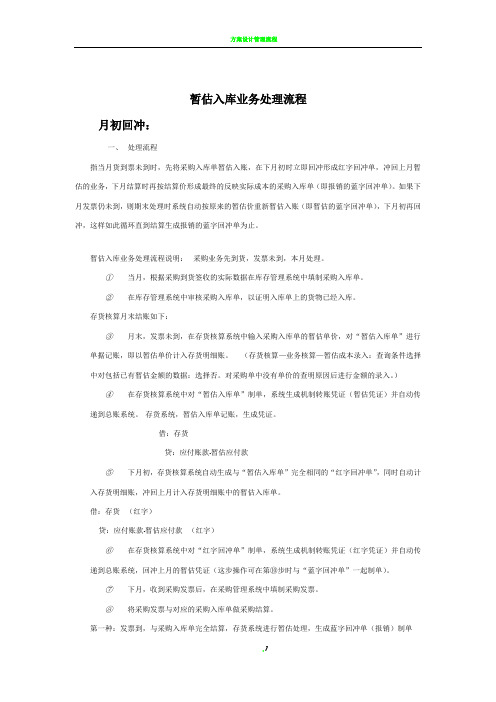

暂估入库业务处理流程月初回冲:一、处理流程指当月货到票未至时,先将订货入库单暂估进账,在下月初时立即回冲构成白字回冲单,弹回上月暂估的业务,下月支付时再按结算价构成最终的充分反映实际成本的订货入库单(即为缴费的蓝字回冲单)。

如果下月发票仍未至,则期末处置时系统自动按原来的暂估价再次暂估进账(即为暂估的蓝字回冲单),下月初再回冲,这样如此循环直至支付分解成缴费的蓝字回冲单年才。

暂估入库业务处理流程说明:采购业务先到货,发票未到,本月处理。

①当月,根据采购到货签收的实际数据在库存管理系统中填制采购入库单。

②在库存管理系统中审核采购入库单,以证明入库单上的货物已经入库。

存货核算月末结账如下:③月末,发票未到,在存货核算系统中输入采购入库单的暂估单价,对“暂估入库单”进行单据记账,即以暂Guerche单价扣除存货明细账。

(存货核算―业务核算―暂估成本打印:查阅条件挑选中对包含尚无暂估金额的数据:挑选否。

对采购单中没单价的查明原因后展开金额的打印。

)④在存货核算系统中对“暂估入库单”制单,系统生成机制转账凭证(暂估凭证)并自动传递到总账系借:存货贷款:应付账款-暂估应付款⑤下月初,存货核算系统自动生成与“暂估入库单”完全相同的“红字回冲单”,同时自动计入存货明细账,弹回上月扣除存货明细账中的暂估入库单。

借:存货(红字)贷款:应付账款-暂估应付款(白字)⑥在存货核算系统中对“红字回冲单”制单,系统生成机制转账凭证(红字凭证)并自动传递到总账系复,回冲上月的暂估凭证(这步操作方式可以在第⑩步时与“蓝字回冲单”一起制单)。

⑦下月,接到订货发票后,在订货管理系统中填制订货发票。

⑧将订货发票与对应的订货入库单搞订货支付。

第一种:发票到,与采购入库单完全结算,存货系统进行暂估处理,生成蓝字回冲单(报销)制单借:存货贷:应付账款第二种:发票至,与订货入库单部分支付,存货系统暂估处置时,分解成已支付的蓝字回冲单。

期末处理时,根据暂估入库数与结算数的差额生成未结算的蓝字回冲单,即作为暂估入库单。

暂估做账的会计处理流程和注意事项

暂估做账的会计处理流程和注意事项一、暂估做账的概念。

暂估做账是指在企业的经济业务中,对于已经发生但尚未取得准确发票等相关凭证的交易或事项,按照合理的估计金额进行账务处理的一种会计方法。

这有助于企业在会计期间内更准确地反映财务状况和经营成果。

二、暂估做账的会计处理流程。

(一)存货暂估。

1. 暂估入账。

- 当企业在月末,货物已经验收入库,但发票尚未收到时,需要对存货进行暂估入账。

假设企业购入原材料一批,根据采购合同或以往采购价格等合理估计单价为100元/件,数量为100件。

- 会计分录为:- 借:原材料 - 暂估 10,000(100×100)- 贷:应付账款 - 暂估应付账款 10,000。

- 原因:虽然没有发票,但货物已经入库,属于企业的资产,按照权责发生制原则,需要在账面上反映,所以暂估入账增加存货资产并确认相应的负债。

2. 下月初冲回。

- 在下月初,需要将上月末的暂估入账分录进行冲回。

- 会计分录为:- 借:原材料 - 暂估 - 10,000。

- 贷:应付账款 - 暂估应付账款 - 10,000。

- 原因:因为暂估是一种估计金额,在新的会计期间开始时,需要先冲回,以等待准确的发票金额到来后进行正确的账务处理,避免重复记账。

3. 收到发票后的处理。

- 假设收到发票时,发票金额为10,500元(单价105元/件,数量100件),增值税额为1,365元(假设税率为13%)。

- 首先冲回暂估金额(如果下月初未冲回),然后按照发票金额进行入账。

- 会计分录为:- 借:原材料 10,500。

- 应交税费 - 应交增值税(进项税额)1,365。

- 贷:应付账款 11,865。

- 原因:按照发票上的实际金额和可抵扣的增值税额进行入账,准确反映存货的成本和企业的负债情况。

(二)费用暂估。

1. 暂估入账。

- 例如企业在12月发生了一笔水电费,由于当月未收到水电费发票,但根据以往用量和单价估算水电费为5,000元。

暂估业务处理

暂估业务处理:月初回冲暂估业务,所谓存货暂估是外购入库的货物发票未到,在不知道具体单价时,财务人员期末暂时按估计价格入账,后期用红字予以冲回的业务。

T3用友通系统对于暂估业务提供了三种暂估方式,与会计制度的规定一致。

三种方式分别是月初回冲、单到回冲和单到补差。

这三种方式在原理上基本相同,在处理上稍有不同。

月初回冲处理流程和注意事项:1、流程:(1)录入采购入库单,由于没有发票,可以只录数量。

(2)库存中审核。

(3)核算中暂估入库成本录入(修改)。

正常单据记账。

购销单据制单,选择“采购入库单(暂估记账)”。

借:原材料,贷:材料采购(4)当月结账完毕,查询核算模块的存货明细账,显示一条下月初的红字回冲记录。

购销单据制单,选择“红字回冲单”,借:原材料(红字)贷:材料采购(红字)(5)下月收到采购发票,采购结算,确认应付账款后。

核算中进行“暂估入库成本处理”,选择该纪录,点击“暂估”按钮(相当于记账)。

供应商往来制单中选择“发票制单”,借:材料采购,应交税金—应交增值税——进项税额贷:应付账款购销单据制单中,选择“蓝字回冲单(核销)”借:原材料贷:材料采购。

(6)如果下月未收到发票,月末处理后,明细账中会产生一条蓝字回冲记录,购销单据制单,选择“蓝字回冲单(暂估)”。

(7)结账后重复步骤(4)和(5)。

2、注意问题:问题1:如果结算金额与暂估金额不一致,而该商品已经销售,如何处理?答:目前用友通10.2不会对销售成本进行自动调整,必须自己做一张“出库调整单”,对出库成本进行调整。

例子:6月份暂估入库A商品10件,暂估单价12元;月末销售2件,成本为12元;结存8件,单价为12;7月份发票上显示单价为15元,结算后,并不会对上个月的出库成本进行调整,我们只能做出库调整单对出库成本调整6元〔(15-12)*2〕。

问题2:先进先出核算方法下,下个月没有结算前,又有采购业务发生,如何确定出库成本?答:按照下个月新的采购业务的成本计算出库成本。

企业会计制度中暂估账务处理的内容

企业会计制度中暂估账务处理的内容主要包括以下几个方面:

暂估入库的账务处理。

在购进材料等尚未收到发票的情况下,需要根据合同、入库单等凭证暂估入库,并按照暂估金额进行账务处理。

具体操作是在“原材料”科目下设置“暂估入库”明细科目,将暂估金额记入该科目,并按照正常程序进行财务处理。

暂估回冲的账务处理。

在收到发票后,需要将原暂估入库金额与实际入库金额进行比较,如果实际入库金额大于原暂估金额,则需要将差额记入“原材料”科目下的“暂估入库调整”明细科目;如果实际入库金额小于原暂估金额,则需要将差额冲减“原材料”科目下的“暂估入库调整”明细科目。

实际采购成本与暂估金额存在差异的处理。

如果实际采购成本与暂估金额存在差异,则需要在结算时进行调整。

如果实际采购成本高于暂估金额,则需要将差额记入“材料成本差异”科目;如果实际采购成本低于暂估金额,则需要将差额冲减“材料成本差异”科目。

未取得发票的成本费用暂估的账务处理。

对于未取得发票的成本费用,可以根据相关凭证进行预提,并在预提期间内按照正常程序进行财务处理。

在收到发票后,需要将预提金额与实际发票金额进行比较,并进行相应的调整。

总之,企业会计制度中暂估账务处理的核心原则是按照合同、入库单等凭证进行暂估处理,并在收到发票后进行相应的调整。

通过合理的账务处理,可以准确反映企业的实际经营情况,并为企业的决策提供可靠的依据。

暂估入库业务处理流程

暂估入库业务处理流程月初回冲:一、处理流程指当月货到票未到时,先将采购入库单暂估入账,在下月初时立即回冲形成红字回冲单,冲回上月暂估的业务,下月结算时再按结算价形成最终的反映实际成本的采购入库单(即报销的蓝字回冲单)。

如果下月发票仍未到,则期末处理时系统自动按原来的暂估价重新暂估入账(即暂估的蓝字回冲单),下月初再回冲,这样如此循环直到结算生成报销的蓝字回冲单为止。

暂估入库业务处理流程说明:采购业务先到货,发票未到,本月处理。

①当月,根据采购到货签收的实际数据在库存管理系统中填制采购入库单。

②在库存管理系统中审核采购入库单,以证明入库单上的货物已经入库。

存货核算月末结账如下:③月末,发票未到,在存货核算系统中输入采购入库单的暂估单价,对“暂估入库单”进行单据记账,即以暂估单价计入存货明细账。

(存货核算—业务核算—暂估成本录入:查询条件选择中对包括已有暂估金额的数据:选择否。

对采购单中没有单价的查明原因后进行金额的录入。

)④在存货核算系统中对“暂估入库单”制单,系统生成机制转账凭证(暂估凭证)并自动传递到总账系统。

存货系统,暂估入库单记账,生成凭证。

借:存货贷:应付账款-暂估应付款⑤下月初,存货核算系统自动生成与“暂估入库单”完全相同的“红字回冲单”,同时自动计入存货明细账,冲回上月计入存货明细账中的暂估入库单。

借:存货(红字)贷:应付账款-暂估应付款(红字)⑥在存货核算系统中对“红字回冲单”制单,系统生成机制转账凭证(红字凭证)并自动传递到总账系统,回冲上月的暂估凭证(这步操作可在第⑩步时与“蓝字回冲单”一起制单)。

⑦下月,收到采购发票后,在采购管理系统中填制采购发票。

⑧将采购发票与对应的采购入库单做采购结算。

第一种:发票到,与采购入库单完全结算,存货系统进行暂估处理,生成蓝字回冲单(报销)制单贷:应付账款第二种:发票到,与采购入库单部分结算,存货系统暂估处理时,生成已结算的蓝字回冲单。

期末处理时,根据暂估入库数与结算数的差额生成未结算的蓝字回冲单,即作为暂估入库单。

T+典型业务-暂估处理

业务场景描述

企业中暂估核算的处理一般有三种方式

单到补差:发票到了后,当发票的价格跟暂估入库时价格不一致 的,计算发票和暂估入库的差异金额,用差异金额调整入库成本

单到回冲:发票到了后,先根据暂估的入库单生成红字入库,再 根据发票的单价生成新的入库单,按新的入库单作为入库的成本

月底暂估:月底财务生成凭证时,把当月所有已经入库但未收到 发票的汇总生成暂估凭证,当月结完账之后,再生成一张下月初 的红字的暂估冲销的凭证,金额跟上月暂估的凭证一致。

入库单据跟发票的情况(一)

额记存货明细账

记账日期:采购入库单

单据日期

生成一笔红字入库单(进货单数量、暂估单 用生成的红字入库单、

价)

蓝字入库单记账

生成一笔蓝字入库单(进货单数量、进货单 记账日期:单据生效日

价)

期记账

将差额写到原单“入库调整”中

对原入库单不影响“金额”,影响“总成本”

单到回冲

跨月回冲

单到回冲—注意事项

红蓝回冲单不支持批量打印,只能一张张联查打印

入库单据跟发票的情况(二)

跨月一次性全部核算

采购发票和采购入库单不在同一期间,且采购发票只有一张,数量等于 采购入库单的数量 举例: 8月10日入库,数量100;9月12日,收到一张发票,数量100

跨月部分核算

采购发票和采购入库单在不同一期间,采购发票单张的数量小于采购入 库单的数量 举例1:8月10日入库,数量100;9月12日,收到一张发票,数量60 举例2: 8月10日入库,数量100;8月12日,收到一张发票,数量60( 当月部分);9月21日,收到一张发票,数量40(跨月部分) 举例3: 8月10日入库,数量100;9月12日,收到一张发票,数量60;9 月21日,收到一张发票,数量40

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

在没有填制出入库单的情况下才能修改暂估方式

单到回冲:

1、部分核算

入库单数量10个,单价10元。

本月流转生成一张进货单,数量5个,单价15元。

查看存货明细账(存货核算—存货账—存货明细账),形成一笔入库调整单,调整金额为5*(15-10)=25,直接影响结存金额

11月1日先出库7个存货,并形成销货单

11月30日对剩余5个产品生成进货单

查看存货明细账时,发现之前出库的7个存货,按出库之前的结存单价出库,后面核销的5个存货,先形成一个红字回冲单,冲销剩余的5个,单价为10,再形成蓝字回冲单,按15月入库。

这样在没有全部核销完就先出库的话,那出库的成本就是按出库之前的结存成本出库,这样单价就不对,如果要调整只能填写调整单。

2、全部核算

入库单数量10个,单价10元。

本月流转生成一张进货单,数量10个,单价15元。

查看存货明细账,直接修改采购入库单的单价为15。

单到补差:

1、部分核算

入库单数量10个,单价10元。

本月流转生成一张进货单,数量5个,单价15元。

查看库存明细账,形成一笔调整单,调整金额为5*(15-10)=25

11月1日先出库7个存货

11月30日对剩余5个形成进货单,单价为15元

查看库存明细账,1日出库的存货按出库之前的结存单价出库,形成进货单之后形成调整单,调整金额为5*(15-10)=25

2、全部核算

入库单数量10个,单价10元。

本月流转生成一张进货单,数量10个,单价15元。

查看库存明细账,直接按进货单的单价修改入库单。