银行会计学会计分录

自考00078银行会计学——考前冲刺资料——会计分录汇总

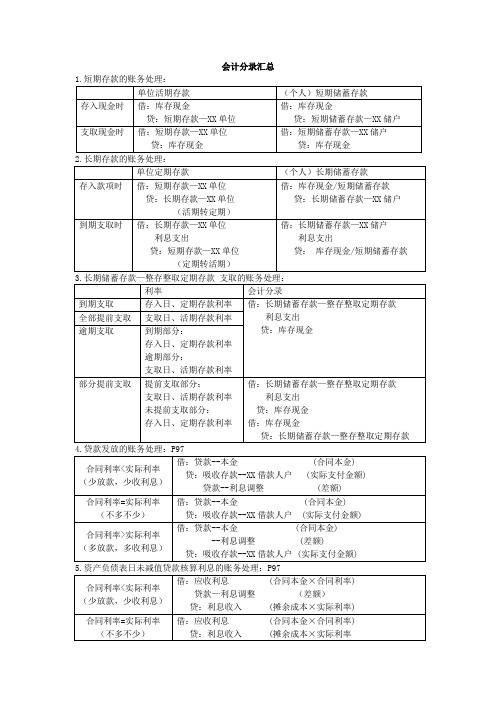

会计分录汇总6.贷款发生减值的账务处理:P98借:资产减值损失贷:贷款损失准备7.贴现业务的账务处理:P108借:贴现资产——面值贷:吸收存款——贴现申请人户贴现资产——利息调整8.转贴现业务的账务处理:P110借:存放中央银行款项 (实际收到的金额) 贴现负债——利息调整 (差额)贷:贴现负债——面值(票据票面金额)9.同业拆借—资金拆借时的账务处理:P134-135(1)拆出行的处理。

(债权人)借:拆出资金——拆入行户(资产↑)贷:存放中央银行款项(资产↓)(2)中央银行的处理。

(中间人)借:××银行存款——拆出行准备金户(负债↓)贷:××银行存款——拆入行准备金户(负债↑)(3)拆入行的处理。

(债务人)借:存放中央银行款项(资产↑)贷:拆入资金——拆出行户(负债↑)10.同业拆借—拆借款到期归还的账务处理:P134-135 (1)拆入行的处理。

(债务人)借:拆入资金——拆出行户(本金)金融企业往来支出——同业拆借利息支出贷:存放中央银行款项(2)中央银行的处理。

借:××银行存款——拆入行准备金户贷:××银行存款——拆出行准备金户(3)拆出行的处理。

(债权人)借:存放中央银行款项贷:拆出资金——拆入行户(本金)金融企业往来收入——同业拆借利息收入11.缴存财政性存款的账务处理:P139借:存放中央银行款项——存中央银行财政性存款户贷:存放中央银行款项——存中央银行准备金存款户12.缴存一般性存款的账务处理:P139借:存放中央银行款项——存中央银行准备金存款户贷:清算资金往来——待清算辖内往来13.银行汇票出票(签发)——出票行的账务处理:P152 (1)转账交付:借:吸收存款——申请人户(负债↓)贷:存入保证金——银行汇票款(负债↑)(2)现金交付:借:库存现金(资产↑)贷:存入保证金——银行汇票款(负债↑)14.银行汇票兑付——代理付款行的账务处理:P154(1)持票人在代理付款行开户的处理。

银行会计分录(1)

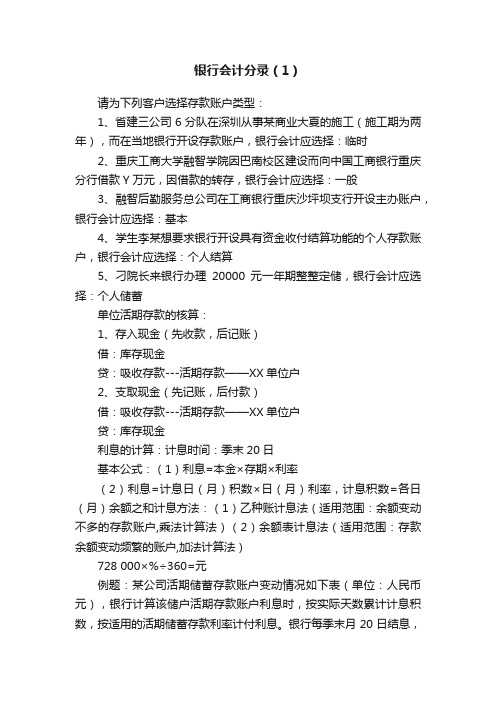

银行会计分录(1)请为下列客户选择存款账户类型:1、省建三公司6分队在深圳从事某商业大夏的施工(施工期为两年),而在当地银行开设存款账户,银行会计应选择:临时2、重庆工商大学融智学院因巴南校区建设而向中国工商银行重庆分行借款Y万元,因借款的转存,银行会计应选择:一般3、融智后勤服务总公司在工商银行重庆沙坪坝支行开设主办账户,银行会计应选择:基本4、学生李某想要求银行开设具有资金收付结算功能的个人存款账户,银行会计应选择:个人结算5、刁院长来银行办理20000元一年期整整定储,银行会计应选择:个人储蓄单位活期存款的核算:1、存入现金(先收款,后记账)借:库存现金贷:吸收存款---活期存款——XX单位户2、支取现金(先记账,后付款)借:吸收存款---活期存款——XX单位户贷:库存现金利息的计算:计息时间:季末20日基本公式:(1)利息=本金×存期×利率(2)利息=计息日(月)积数×日(月)利率,计息积数=各日(月)余额之和计息方法:(1)乙种账计息法(适用范围:余额变动不多的存款账户,乘法计算法)(2)余额表计息法(适用范围:存款余额变动频繁的账户,加法计算法)728 000×%÷360=元例题:某公司活期储蓄存款账户变动情况如下表(单位:人民币元),银行计算该储户活期存款账户利息时,按实际天数累计计息积数,按适用的活期储蓄存款利率计付利息。

银行每季末月20日结息,2007年3月20日适用的活期存款利率为%。

要求:计算利息并编制相关会计分录。

会计分录:借:利息支出贷:吸收存款—单位活期存款—某公司账务处理:(1)计算出利息时:借:利息支出——活期利息支出户贷:应付利息——活期存款利息户(2)转入存款人账户时:借:应付利息贷:活期存款——XX单位户二、定期存款的核算(一)特点:存入时约定支取期限。

(二)规定:1、转存的必须是闲置资金。

2、起点金额为100 00元,多存不限。

银行会计学会计分录汇总

银行会计学会计分录汇总票据贴现的核算①银行办理贴现的会计分录为:借贴现科目承兑汇票户贷××存款申请贴现人存款户利息收入贴现利息收入户收代保管的有价值品②贴现到期收回的处理手续A. 票据承兑人在同一城市的,其会计分录为:借辖内往来贷贴现科目汇票户(3) 票据贴现的核算②贴现到期收回的处理手续B. 如票据承兑在异地的,其会计分录为:借联行来账贷贴现科目汇票户C. 贴现到期未收回的会计分录为:借××科目申请贴现人户贷贴现科目汇票户贴现申请入账户余额不足时,应按照逾期贷款的规定处理。

(4)商业汇票转贴现的处理手续①银行受理汇票贴现的会计分录为:借贴现科目汇票转贴现户贷存放中央银行款项利息收入科目××利息收入户②申请转贴现银行会计分录为:借存放中央银行款项利息支出科目××利息支出户贷贴现科目汇票户(5)商业汇票再贴现的处理手续①中国人民银行会计分录为:借再贴现科目××银行汇票户贷存放中央银行款项利息收入科目××利息收入户②商业银行会计分录为:借存放中央银行款项利息支出科目××利息支出户贷再贴现科目一一汇票户(或汇票转贴现户)(5)商业汇票再贴现的处理手续③再贴现银行到期收回的处理手续。

借辖内往来(或联行来账)贷贴现科目银行汇票户第六章联行电子汇划清算.上存联行备付金的核算(1)向上级行上存备付金的核算①清算行会计分录为:借其他应收款待处理汇划款项户贷存放中央银行准备金借系统内上存款项上存总行备付金户贷其他应收款待处理汇划款项户②总行清算中心收到各清算行和省区分行上存的备付金后借存放中央银行准备金贷系统内款项存放××分行备付金存款户(二)汇划款项的核算1.上存联行备付金的核算(2)调回备付金①总行给二级分行调回资金的会计分录为:借系统内款项存放××清算行备付金存款户贷存放中央银行准备金②清算行收到总行调回资金通知的会计分录为:借其他应收款待处理汇划款项户贷系统内上存款项上存总行备付金户借存放中央银行准备金贷其他应收款待处理汇划款项户(二)汇划款项的核算2.汇划款项业务的核算(1)发报经办行的处理①日间处理。

银行会计(商业银行会计)—支付结算业务的核算分录(复习)

支付结算业务的核算一.汇兑业务的核算1.(1)转账处理借:吸收存款-活期存款-汇款人户(库存现金)贷:清算资金往来(存放中央银行款项)(2)收取现金,现金汇款借:库存现金贷:应解汇款——交款人户借:应解汇款——交款人户贷:清算资金往来(存放中央银行款项)2.汇入行的处理(1)汇款直接收账借:存放中央银行款项(清算资金往来)贷:吸收存款—活期存款—收款人户(2)收款人未在本行开户不直接收帐借:存放中央银行款项(清算资金往来)贷:应解汇款—收款人户支取现金的:借:应解汇款——收款人户贷:库存现金需要分次转账支取的:借:应解汇款——收款人户贷:吸收存款—活期存款—收款人户(存中央银行存款,清算资金往来)二.委托收款业务1.付款人开户行的处理手续(1)付款人为银行的:借:应解汇款—××户贷:清算资金算往来(同城票据清算)(2)付款人为单位的:借:吸收存款—活期存款—存款人户贷:清算资金往来(同城票据清算)2.收款人开户行办理委托收款划回借:清算资金往来(同城票据清算)贷:吸收存款—活期存款—存款户三.托收承付业务的核算1.办理付款转账借:吸收存款—活期存款—付款人户贷:清算资金往来(同城票据清算,存放中央银行款项)2.收款人开户行办理托收款划回借:清算资金往来(同城票据清算,存放中央银行款项)贷:吸收存款—活期存款—收款人户四.支票业务的核算1.持票人、出票人在同一银行机构开户的核算⑴银行受理出票人或持票人送交支票的处理借:吸收存款—活期存款-出票人户贷:吸收存款—活期存款-持票人户2.持票人、出票人不在同一银行机构开户的核算(1)持票人开户行受理持票人送交他行支票的处理①持票人开户行的处理借:同城票据清算贷:待处理结算款项等退票时间过后,会计分录:借:待处理结算款项贷:吸收存款-活期存款-XX持票人②出票人开户行的处理借:吸收存款-活期存款-××出票人贷:同城票据清算(2)出票人开户行受理出票人送交支票的处理①出票人开户行受理出票人交来的支票和三联进账单时借:吸收存款-活期存款-××出票人贷:同城票据清算②收款人开户行收到交换提入的第二、三联进账单借:同城票据清算贷:吸收存款-活期存款-××收款人3.现金支票的核算,出票人开户行受理收款人持现金支票支取现金借:吸收存款-活期存款-××出票人户贷:库存现金五.银行本票业务的核算1.收款借:吸收存款-活期存款-申请人户(库存现金)贷:开出本票2.审查无误后,办理转账。

银行会计分录

银行会计分录1、金华公司存入定期存款10万元,期限3年,年利率4%,(1)计算第一年第一季度的应付利息,并编制计提利息支出的分录;(2)3年后到期,转入公司的活期存款账户,作相应会计分录:借:活期存款——金华10万贷:定期存款——金华10万①10*4%/12*3=0.1借:利息支出——定期0.1万贷:应付利息——定期0.1万②10*4%*3=1.2万,1.2-0.1=1.1万借:定期存款——金华10万应付利息——定期1.2万贷:活期存款——金华11.2万2、储户张江存入1000元人民币的活期存款。

借:现金1000元贷:活期储蓄存款——张江1000元3、某储户于1998年5月10日在本行办理了一年期整存整取定期储蓄存款,存入金额10000元,该储户于1999年7月10日来行办理取款,计算出本行应付利息,并写出存、取款时的会计分录(设一年期整存整取利率为年利率6%,活期储蓄利率为月利率3‰)。

应付利息10000*6%=600(定期),10000*60天*3‰(月利率)/30=60存:借:现金10000元贷:整存整取定期储蓄存款——某储户10000元取:借:整存整取定期储蓄存款——某储户10000元利息支出——定期600元利息支出——活期60元贷:现金10660元4、5月12日,刘明向工商银行某市支行申领信用卡(个人卡)同时交存现金1000元,另交手续费10元。

借:现金1010元贷:活期储蓄存款——张明个人信用卡1000元手续费收入——信用卡手续费10元5、建设银行7月10日向央行办理票据再贴现,票面金额50万,7月30日到期,月贴现率6‰,计算贴现利息及实付金额,并编制建行、央行办理再贴现的会计分录:利息:50万*20天*6‰/30=0.2万实付:50-0.2=49.8万建行:借:存放中央银行存款——备付金49.8万金融机构往来支出——再贴现利息0.2万贷:贴现50万央行:借:贴现——建设银行50万贷:活期存款——建行49.8万金融机构往来收入——贴现利息0.2万6、利民家电商店付款的委托收款结算一笔,金额68500元,4月25日付款期满,4月26日开出,银行将款项划往省外系统内某行,收款人为该行开户单位电视机厂,写出收、付款单位开户银行的会计分录。

银行会计分录汇总情况

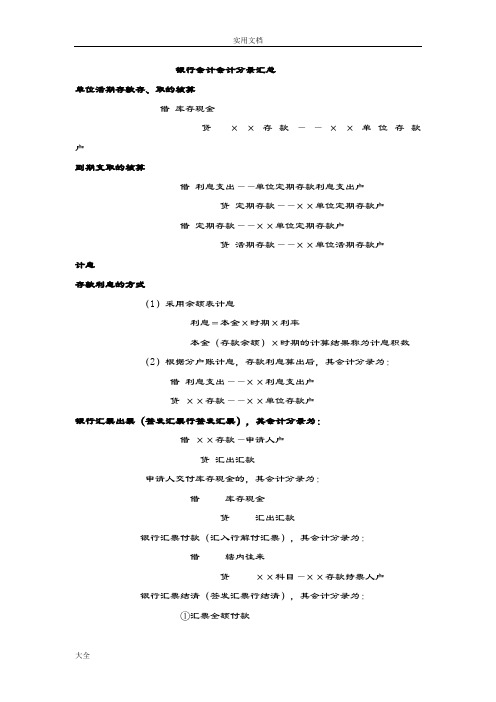

银行会计会计分录汇总单位活期存款存、取的核算借库存现金贷××存款——××单位存款户到期支取的核算借利息支出——单位定期存款利息支出户贷定期存款——××单位定期存款户借定期存款——××单位定期存款户贷活期存款——××单位活期存款户计息存款利息的方式(1)采用余额表计息利息=本金×时期×利率本金(存款余额)×时期的计算结果称为计息积数(2)根据分户账计息,存款利息算出后,其会计分录为:借利息支出——××利息支出户贷××存款——××单位存款户银行汇票出票(签发汇票行签发汇票),其会计分录为:借××存款—申请人户贷汇出汇款申请人交付库存现金的,其会计分录为:借库存现金贷汇出汇款银行汇票付款(汇入行解付汇票),其会计分录为:借辖内往来贷××科目—××存款持票人户银行汇票结清(签发汇票行结清),其会计分录为:①汇票全额付款借汇出汇款贷辖内往来②汇款有多余款借汇出汇款贷辖内往来××科目—申请人银行汇票结清(签发汇票行结清),其会计分录为:③申请人未在银行开立账户借汇出汇款贷辖内往来其他应付款—申请人户申请人来领取多余款,其会计分录为:借其他应付款—申请人户贷库存现金商业汇票结算(1)付款人开户行接到付款人的付款通知①付款人的银行账户有足额票款支付的,其会计分录为:借××科目—付款人户贷清算资金往来—××清算中心(组)往来户/ 联行存放款项②付款人的银行账户余额不足支付的,不做会计分录。

(2)持票人开户行收到划回票款的处理手续,其会计分录为:借清算资金往来—××清算中心(组)往来户贷××科目—持票人户银行承兑汇票的核算(1)承兑时的处理手续。

银行会计分录汇总之欧阳道创编

银行会计会计分录汇总单位活期存款存、取的核算借库存现金贷××存款——××单位存款户到期支取的核算借利息支出——单位定期存款利息支出户贷定期存款——××单位定期存款户借定期存款——××单位定期存款户贷活期存款——××单位活期存款户计息存款利息的方式(1)采用余额表计息利息=本金×时期×利率本金(存款余额)×时期的计算结果称为计息积数(2)根据分户账计息,存款利息算出后,其会计分录为:借利息支出——××利息支出户贷 ××存款——××单位存款户银行汇票出票(签发汇票行签发汇票),其会计分录为:借××存款—申请人户贷汇出汇款申请人交付库存现金的,其会计分录为:借库存现金贷汇出汇款银行汇票付款(汇入行解付汇票),其会计分录为:借辖内往来贷 ××科目—××存款持票人户银行汇票结清(签发汇票行结清),其会计分录为:①汇票全额付款借汇出汇款贷辖内往来②汇款有多余款借汇出汇款贷辖内往来××科目—申请人银行汇票结清(签发汇票行结清),其会计分录为:③申请人未在银行开立账户借汇出汇款贷辖内往来其他应付款—申请人户申请人来领取多余款,其会计分录为:借其他应付款—申请人户贷库存现金商业汇票结算(1)付款人开户行接到付款人的付款通知①付款人的银行账户有足额票款支付的,其会计分录为:借××科目—付款人户贷清算资金往来—××清算中心(组)往来户/ 联行存放款项②付款人的银行账户余额不足支付的,不做会计分录。

(2)持票人开户行收到划回票款的处理手续,其会计分录为:借清算资金往来—××清算中心(组)往来户贷××科目—持票人户银行承兑汇票的核算(1)承兑时的处理手续。

银行会计学会计分录

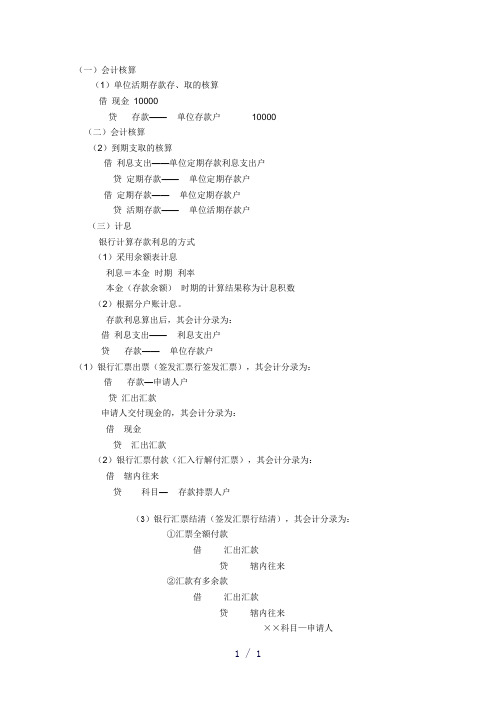

(一)会计核算(1)单位活期存款存、取的核算借现金10000贷××存款——××单位存款户10000(二)会计核算(2)到期支取的核算借利息支出——单位定期存款利息支出户贷定期存款——××单位定期存款户借定期存款——××单位定期存款户贷活期存款——××单位活期存款户(三)计息银行计算存款利息的方式(1)采用余额表计息利息=本金×时期×利率本金(存款余额)×时期的计算结果称为计息积数(2)根据分户账计息。

存款利息算出后,其会计分录为:借利息支出——××利息支出户贷××存款——××单位存款户(1)银行汇票出票(签发汇票行签发汇票),其会计分录为:借××存款—申请人户贷汇出汇款申请人交付现金的,其会计分录为:借现金贷汇出汇款(2)银行汇票付款(汇入行解付汇票),其会计分录为:借辖内往来贷××科目—××存款持票人户(3)银行汇票结清(签发汇票行结清),其会计分录为:①汇票全额付款借汇出汇款贷辖内往来②汇款有多余款借汇出汇款贷辖内往来××科目—申请人(3)银行汇票结清(签发汇票行结清),其会计分录为:③申请人未在银行开立账户借汇出汇款贷辖内往来其他应付款—申请人户申请人来领取多余款,其会计分录为:借其他应付款—申请人户贷现金2.商业汇票结算(1)付款人开户行接到付款人的付款通知①付款人的银行账户有足额票款支付的,其会计分录为:借××科目—付款人户贷清算资金往来—××清算中心(组)往来户/ 联行存放款项②付款人的银行账户余额不足支付的,不做会计分录。

(2)持票人开户行收到划回票款的处理手续,其会计分录为:借清算资金往来—××清算中心(组)往来户贷××科目—持票人户3.银行承兑汇票的核算(1)承兑时的处理手续。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(1)单位活期存款存、取的核算借现金10000贷XX存款—— XX单位存款户10000(二)会计核算(2)到期支取的核算借利息支出——单位定期存款利息支出户贷定期存款XX单位定期存款户借定期存款一一XX单位定期存款户贷活期存款——XX单位活期存款户(三)计息银行计算存款利息的方式(1)米用余额表计息利息二本金X时期X利率本金(存款余额)X时期的计算结果称为计息积数(2)根据分户账计息。

存款利息算出后,其会计分录为:借利息支出一一XX利息支出户贷XX存款—— XX单位存款户(1)银行汇票出票(签发汇票行签发汇票),其会计分录为: 借XX存款一申请人户贷汇出汇款申请人交付现金的,其会计分录为:借现金贷汇出汇款(2)银行汇票付款(汇入行解付汇票),其会计分录为:借辖内往来贷XX科目一XX存款持票人户(3)银行汇票结清(签发汇票行结清),其会计分录为:①汇票全额付款借汇出汇款贷辖内往来②汇款有多余款借汇出汇款贷辖内往来XX科目一申请人(3)银行汇票结清(签发汇票行结清),其会计分录为:③申请人未在银行开立账户借汇出汇款贷辖内往来其他应付款一申请人户申请人来领取多余款,其会计分录为:借其他应付款一申请人户贷现金2•商业汇票结算(1)付款人开户行接到付款人的付款通知①付款人的银行账户有足额票款支付的,其会计分录为:借XX科目一付款人户贷清算资金往来一XX清算中心(组)往来户/联行存放款项②付款人的银行账户余额不足支付的,不做会计分录。

(2)持票人开户行收到划回票款的处理手续,其会计分录为:借清算资金往来一XX清算中心(组)往来户贷XX科目一持票人户3•银行承兑汇票的核算(1)承兑时的处理手续。

借XX科目一出票人户贷手续费收入一XX承兑手续费户收银行承兑汇票(2)承兑银行对汇票到期扣客户款项①承兑银行借XX科目一出票人户贷应解汇款及临时存款一出票人户(2)承兑银行对汇票到期扣客户款项①承兑银行借XX科目一出票人户贷应解汇款及临时存款一出票人户②出票人账户无款支付的,其会计分录为:借XX科目一出票人逾期贷款户贷应解汇款及临时存款一出票人户③出票人账户余额不足支付的,其会计分录为:借XX科目一出票人户XX科目一出票人逾期贷款户贷应解汇款及临时存款一出票人户(4)承兑银行支付汇票款项时借应解汇款及临时存款一出票人户贷清算资金往来一XX清算中心(组)往来户付银行承兑汇票(5)持票人开户行收到汇票款项其会计分录为:借清算资金往来一XX清算中心(组)往来户贷XX科目一持票人4•银行本票结算(1)签发银行本票。

①转账交付的,其会计分录为:借XX科目一申请人户贷本票②现金交付的,其会计分录为:借现金贷本票4 •银行本票结算(2)代理付款行兑付本票①兑付本票款项,其会计分录为:借辖内往来(同城票据交换)贷XX科目一持票人户/现金(现金本票)②对于跨系统银行付款的,代理付款行收取1天利息,其会计分录为:借辖内往来(同城票据交换)贷金融企业往来收人4 •银行本票结算(3)银行本票结清借本票贷辖内往来借金融企业往来支出一同城往来利息支出贷辖内往来5.支票结算(1)现金支票提取现金借XX存款一出票人(付款单位)户贷现金(2)转账支票的核算手续①持票人、出票人在同一银行开户,其会计分录为:借XX存款一出票人(付款单位)户贷XX存款一持票人(收款单位)户5.支票结算(2)转账支票的核算手续②持票人、出票人不在同一银行开户,可采用下列方式进行核算借存放中央银行款项/辖内往来贷XX存款一持票人户出票人开户行收到交换提入的支票,其会计分录为:借XX存款一出票人户贷存放中央银行款项/辖内往来(三)结算方式业务的核算1.汇兑结算(1)汇出行的会计分录为:借XX存款科目一汇款人户贷清算资金往来一XX清算中心(组)往来户现金交付的,其会计分录为:借现金贷应解汇款及临时存款一汇款人户借应解汇款及临时存款一汇款人户贷清算资金往来一XX清算中心(组)往来户(2)汇入行的核算手续。

①直接收账的,其会计分录为:借清算资金往来一XX清算中心(组)往来户/存放联行款项贷XX科目一收款人户②不直接收账的,其会计分录为:借清算往来一XX清算中心(组)往来户/存放联行款项贷应解汇款及临时存款一收款人户③需要支取现金的,其会计分录为:借应解汇款及临时存款一收款人户贷现金(3)汇款人申请退汇的①汇入行借应解汇款及临时存款一汇款人户贷清算资金往来一XX清算中心(组)往来户/联行存放款项②汇出行借清算资金往来一XX清算中心(组)往来户/存放联行款项贷XX科目一汇款人户如汇款人未在银行开立账户,其会计分录为:借清算资金往来一XX清算中心(组)往来户/存放联行款项贷其他应付款一汇款人户汇款人领取款项时,另填一联现金借方凭证。

其会计分录为:借其他应付款一汇款人户贷现金(三)结算方式业务的核算(4)电子汇兑汇出行会计分录为:借XX科目贷辖内往来收报经办行会计分录为:借辖内往来贷XX科目(三)结算方式业务的核算2.委托收款结算(1)付款人开户行的核算手续①以银行为付款人的处理手续。

其会计分录为: 借XX科目一XX户贷辖内往来②以单位为付款人的处理手续会计分录为:借XX科目一付款人户贷辖内往来(三)结算方式业务的核算(2)收款人开户行的核算手续①款项划回的会计分录为:借辖内往来贷XX科目一收款人户②如系邮划委托,先收到信汇付款指令。

其会计分录为: 借辖内往来贷其他应付款一待处理汇划款项户待收到发报经办行邮寄第四联邮划委托凭证后,其会计分录为:借其他应付款一待处理汇划款项户贷XX科目一收款人户(三)结算方式业务的核算3•异地托收承付结算(1)付款人开户行会计分录为:借XX科目一付款人户贷联行存放款项(联行往账)(2)收款人开户行会计分录为:借辖内往来贷XX科目一收款人户(三)结算方式业务的核算4.定期借记(1)收、付款人在同一银行机构开户的处理手续借XX科目一付款人户贷XX科目一收款人户(三)结算方式业务的核算(2)收、付款人不在同一行处开户的处理手续①收款人开户行会计分录为:借同城票据交换贷其他应付款侯交换退票时间过后会计分录是:借其他应付款贷XX科目一收款人户②付款人开户行收到交换提回凭证经审查无误后,其会计分录为:借XX科目一付款人户贷同城票据交换(三)结算方式业务的核算5.贷记凭证(1)收、付款人在同一银行开户的会计分录为:借XX科目一付款人户贷XX科目一收款人户(三)结算方式业务的核算5.贷记凭证(2)收、付款人不在同一银行开户的处理手续付款行会计分录是:借XX科目一付款人户贷同城票据交换收款行会计分录是:借同城票据交换贷XX科目一收款人户二)固定资产业务的核算2.计提固定资产折旧的账务处理借其他营业支出——固定资产折旧户贷累计折旧3.固定资产清理的核算(1)出售、报废和毁损减少固定资产的核算①转入清理时,其会计分录为:借固定资产清理一一XX固定资产清理户(净值)累计折旧(已提折旧)贷固定资产一XX户(原值)②发生清理费用时借固定资产清理一一XX固定资产清理户贷现金(或银行存款)③取得出售收入,或残值变价收入时,其会计分录为:借银行存款(或现金)贷固定资产清理一一XX固定资产清理户④计算或收到赔款时,其会计分录为:借其他应收款一一保险公司(或XX赔偿人户)贷固定资产清理一一XX固定资产清理户实际收到赔偿时,其会计分录为:借存放中央银行款项一一存款户/ 现金贷其他应收款一一保险公司(或XX赔偿人户)⑤清理净损溢的核算。

A.发生净收益的会计分录为:借固定资产清理一一XX户贷营业外收入一一固定资产清理净收益户B.发生净损失时的会计分录为:借营业外支出一一固定资产清理损失户贷固定资产清理一一XX户(二)无形资产业务的核算1、无形资产取得的核算(1)购入无形资产的核算借无形资产——XX户贷银行存款(2)接受捐赠无形资产的核算借无形资产XX户贷资本公积——资本公积金户二)无形资产业务的核算(3)自行开发无形资产的核算①开始研制时,其成本计入当期损益:借营业费用一一XX科研费用贷银行存款②经鉴定研制成功,将实际发生的费用转为无形资产,其会计分录为:借无形资产——X X户贷营业费用一一XX科研费用二)无形资产业务的核算(4)接受投资取得无形资产的核算按评估价或投资合同协议约定的价款计价入账,其会计分录为:借无形资产——XX户贷实收资本2.无形资产摊销的核算借营业费用——无形资产摊销户贷无形资产——XX户3.无形资产转让的核算(1)转让无形资产所有权的核算①取得转让收入时的会计分录:借存放中央银行款项260000 贷其他营业收入260 000②结转转让成本时的会计分录:借其他营业支出240 000 贷无形资产240 000③计提应交营业税时的会计分录:借其他营业支出13000 贷应交税金——应交营业税13 0003 .无形资产转让的核算(2)转让无形资产使用权的核算①取得转让收入:借存放中央银行款项(或其他科目)10 000 贷其他营业收入10 000②以银行存款支付转让使用权的公证费:借其他营业支出2000贷银行存款2000③计提应交营业税:借其他营业支出500贷应交税金——应交营业税5004.递延资产的核算(1)递延费用发生时,其会计分录为:借递延资产——XX户贷银行存款(2)按月摊销时,其会计分录为:借营业费用——递延资产摊销户贷递延资产——XX户第十二章所有者权益二)所有者权益业务的核算1 .投入资本的核算(1)以现金或银行存款投入的核算①投资人以人民币进行投资时,其会计分录为:借现金/ XX存款贷实收资本(二)所有者权益业务的核算1.投入资本的核算②投资人以外币投资时。

A.如果实际收到外币时的汇率高于约定的汇率,其会计分录为借银行存款——外汇户贷实收资本——XX户(实收数)资本公积(差额)B.如果实际收到外币时的汇率低于约定的汇率,其会计分录为借银行存款——外汇户资本公积(差额)贷实收资本——XX户(实收数)二)所有者权益业务的核算(2)以实物投入的核算①按照评估确认的价值合同、协议约定的价值记账。

会计分录为借固定资产——房屋贷实收资本——国家投资②账面原价大于评估确认价值,其差额贷记“累计折旧”。

借固定资产——汽车贷实收资本——XX单位投资累计折旧③评估确认价值高于投资人的账面原价,按评估确认价记账。

会计分录为:借固定资产一一XX设备90000贷实收资产——个人投资90000二)所有者权益业务的核算(3)以无形资产投入的核算借无形资产——土地使用权400 000贷实收资本——XX单位投资400 000(4)资本公积、盈余公积转增资本的核算借资本公积盈余公积贷实收资本二)所有者权益业务的核算2.资本公积的核算(1)接受捐赠的核算①接受现金捐赠借现金(或XX存款)贷资本公积——接受捐赠②接受实物捐赠借固定资产——XX户贷资本公积——接受捐赠累计折旧(二)所有者权益业务的核算2. 资本公积的核算(2)资本溢价的核算①发行股票的溢价收入借银行存款 4 800 000贷实收资本—普通股本 4 000 000 资本公积(资本溢价)800 000 ②固定资产评估而产生增值借固定资产50 000贷资本公积50 0003.留存收益的核算(1)盈余公积的核算①提取盈余公积金的核算借利润分配——提取盈余公积贷盈余公积——法定盈余公积盈余公积——公益金②用盈余公积金弥补亏损的核算借盈余公积60 000贷利润分配——盈余公积补亏60 000③用盈余公积金转增资本的核算借盈余公积——法定盈余公积金户200 000贷实收资本——XX户200 0004.未分配利润的核算(1)年度终了,如为盈利借本年利润贷利润分配—未分配利润(2)如为亏损,不做结转。