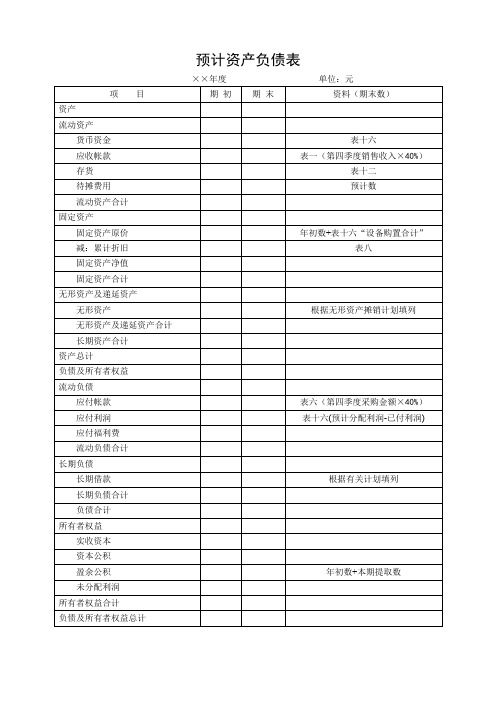

预计资产负债表

预计资产负债表模板

××年度单位:元

项目

期初

期末

资料(期末数)

资产

流动资产

货币资金

表十六

应收帐款

表一(第四季度销售收入×40%)

存货

表十二

待摊费用

预计数

流动资产合计

固定资产

固定资产原价

年初数+表十六“设备购置合计”

减:累计折旧

表八

固定资产净值

固定资产合计

无销计划填列

无形资产及递延资产合计

长期资产合计

资产总计

负债及所有者权益

流动负债

应付帐款

表六(第四季度采购金额×40%)

应付利润

表十六(预计分配利润-已付利润)

应付福利费

流动负债合计

长期负债

长期借款

根据有关计划填列

长期负债合计

负债合计

所有者权益

实收资本

资本公积

盈余公积

年初数+本期提取数

未分配利润

所有者权益合计

负债及所有者权益总计

资产负债表

表示企业在一定日期的财务状况

01 定义解释

03 填列要点 05 计算等式

目录

02 调整事项 04 编制 06 阅读方法

07 分析方法

09 相关ห้องสมุดไป่ตู้计

目录

08 意义及作用 010 相关表格

资产负债表(the Balance Sheet)亦称财务状况表,表示企业在一定日期(通常为各会计期末)的财务状 况(即资产、负债和业主权益的状况)的主要会计报表。资产负债表利用会计平衡原则,将合乎会计原则的资产、 负债、股东权益等交易科目分为“资产”和“负债及股东权益”两大区块,在经过分录、转账、分类账、试算、 调整等等会计程序后,以特定日期的静态企业情况为基准,浓缩成一张报表。其报表功用除了企业内部除错、经 营方向、防止弊端外,也可让所有阅读者于最短时间了解企业经营状况。

2.根据总账科目余额计算填列。如“货币资金”项目,根据“库存现金”、“银行存款”、“其他货币资金” 科目的期末余额合计数计算填列。

3.根据明细科目余额计算填列。如“应收账款”项目,应根据“应收账款”、“预收账款”两个科目所属的 有关明细科目的期末借方余额扣除计提的减值准备后计算填列;“应付账款”项目,根据“应付账款”、“预付 账款”科目所属相关明细科目的期末贷方余额计算填列。

资产负债表第六条企业发生的资产负债表日后非调整事项,不应当调整资产负债表日的财务报表。 第七条企业发生的资产负债表日后非调整事项,通常包括下列各项: (一)资产负债表日后发生重大诉讼、仲裁、承诺。 (二)资产负债表日后资产价格、税收政策、外汇汇率发生重大变化。 (三)资产负债表日后因自然灾害导致资产发生重大损失。 (四)资产负债表日后发行股票和债券以及其他巨额举债。 (五)资产负债表日后资本公积转增资本。 (六)资产负债表日后发生巨额亏损。 (七)资产负债表日后发生企业合并或处置子公司。 第八条资产负债表日后,企业利润分配方案中拟分配的以及经审议批准宣告发放的股利或利润,不确认为资 产负债表日的负债,但应当在附注中单独披露。

资产负债表中的资产数据填写要点

资产负债表中的资产数据填写要点在企业的财务报表中,资产负债表是一张极其重要的报表,它能够反映企业在特定日期的财务状况。

而资产作为资产负债表的重要组成部分,其数据的准确填写对于真实反映企业的资产状况至关重要。

下面我们就来详细探讨一下资产负债表中资产数据填写的要点。

首先,我们需要明确资产的定义和分类。

资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

资产按照流动性的不同,可以分为流动资产和非流动资产。

流动资产是指预计在一个正常营业周期中变现、出售或耗用,或者主要为交易目的而持有,或者预计在资产负债表日起一年内(含一年)变现的资产,以及自资产负债表日起一年内交换其他资产或清偿负债的能力不受限制的现金或现金等价物。

常见的流动资产包括货币资金、交易性金融资产、应收票据、应收账款、预付款项、存货等。

在填写流动资产的数据时,货币资金这一项需要特别注意。

货币资金包括库存现金、银行存款和其他货币资金。

要确保这一数据的准确性,就需要对企业的现金日记账、银行存款日记账以及其他货币资金的相关账户进行仔细核对,将期末余额准确无误地填写在资产负债表中。

交易性金融资产通常是企业为了近期内出售而持有的金融资产,如股票、债券、基金等。

在填写这一项数据时,要依据相关的证券账户余额和公允价值进行核算,确保其价值反映了资产负债表日的市场情况。

应收票据和应收账款是企业在销售商品或提供劳务过程中形成的债权。

对于应收票据,要区分是银行承兑汇票还是商业承兑汇票,并根据票据的面值和未到期的利息进行填写。

应收账款则要根据客户的欠款余额进行填列,同时要考虑可能存在的坏账准备。

坏账准备是企业根据谨慎性原则,对可能无法收回的应收账款计提的减值准备,在填写资产负债表时,应收账款的金额应当是扣除坏账准备后的净额。

预付款项是企业按照合同规定预先支付给供应商的款项。

在填写这一项时,要根据预付款项的明细账余额进行填列,如果预付款项中存在收到货物或服务但尚未结算的部分,应当予以扣除。

什么是资产负债表、资产负债表的项目有哪些-会计实务之财务报表

会计实务优秀获奖文档首发!什么是资产负债表、资产负债表的项目有哪些-会计实务之财务报

表

资产负债表是指反映企业在某一特定日期的财务状况的报表。

资产负债表主要反映资产、负债和所有者权益三方面的内容,并满足资产=负债+所有者权益平衡式。

(一)资产,反映由过去的交易、事项形成并由企业在某一特定日期所拥有或控制的、预期会给企业带来经济利益的资源。

资产应当按照流动资产和非流动资产两大类别在资产负债表中列示,在流动资产和非流动资产类别下进一步按性质分项列示。

流动资产是指预计在一个正常营业周期中变现、出售或耗用,或者主要为交易目的而持有,或者预计在资产负债表日起一年内(含一年)变现的资产,或者自资产负债表日起一年内交换其他资产或清偿负债的能力不受限制的现金或现金等价物。

资产负债表中列示的流动资产项目通常包括:货币资金、交易性金融资产、应收票据、应收账款、预付款项、应收利息、应收股利、其他应收款、存货和一年内到期的非流动资产等。

非流动资产是指流动资产以外的资产。

资产负债表中列示的非流动资产项目通常包括:长期股权投资、固定资产、在建工程、工程物资、固定资产清理、无形资产、开发支出、长期待摊费用以及其他三怍流动资产等。

(二)负债,反映在某一特定日期企业所承担的、预期会导致经济利益流出企业的现时义务。

负债应当按照流动负债和非流动负债在资产负债表中进行列示,在流动负债和非流动负债类别下再进一步按性质分项列示。

流动负债是指预计在一个正常营业周期中清偿,或者主要为交易目的而。

未来三年资产负债表和利润表的预测资料讲解

10,000

-

-

折 舊

7,475

6,752

5,788

長期股權投資已實現損失

3,080

-

-

提列(迴轉)短期投資跌價損失

(1,259)

(4,552)

13,156

﹝已﹞未實現銷貨毛利

(576)

1,626

222

處分固定資產損失-淨額

31

59

282

存貨跌價及呆滯損失

-

-

324

遞延所得稅

-

(9,176)

未来三年资产负债表和利润表的预测

福师教育咨询中心三年资产负债表和利润表的预测

预计未来三年资产负债表

编制单位:2014—2016年度单位:元

资产

2014年末余额

2015年末余额

2016年末余额

负债和所有者权益(或股东权益)

2014年末余额

2015年末余额

2016年末余额

流动资产:

流动负债:

货币资金

短期借款

未来三年现金流量表

預測資訊

比較性歷史資訊

九十一年度

九十年度

八十九年度

营业活动之现金流量

净利润

63,081

58,970

109,593

調整項目:

處分投資利益-淨額

(33,839)

(4,109)

(41,586)

按權益法認列之投資損失-

淨額

32,046

22,524

9,683

攤 銷

10,575

11,717

9,631

交易性金融资产

应付票据

应收票据

应付账款

应收账款

超市预计资产负债表

资产

行数

年初数

年末数

负债及所有者权益

行数

年初数

年末数

流动资产:

流动负债:

货币资金

1

短期借款

28

短期投资

2

应付票据

29

应收票据

3

应付帐款

30

应收帐款

4

预收帐款

31

减:坏帐准备

5

其他应付款

32

应收帐款净额

6

应付工资

33

预付帐款

7

应付福利费

34

其他应收款

8

未交税金

27

负债及所有者权益总计

52

35

存货

9

未付利润

36

待摊费用

10

其他未交款

37

待处理流动资产净损失

11

预提费用

38

一年内到期的长期债券投资

12

一年内到期的长期负债

39

其他流动资产

13

其他流动负债

40

流动资产合计

14

流动负债合计

41

长期投资:

长期负债:

42

长期投资

15

长期借款

固定资产:

应付债券

43

固定资产原价

16

长期应付款

44

减:累计折旧

17

其他长期负债

45

固定资产净值

18

长期负债合计

46

固定资产清理

19

所有者权益:

47

在建工程

20

实收资本

待处理固定资产净损失

21

资本公积

48

固定资产合计

(完整版)预测资产负债表

其他流动负债

非流动资产:

流动负债合计

可供出售金融资产

非流动负债:

持有至到期投资

长期借款

长期应收款

应付债券

长期股权投资

长期应付款

投资性房地产

专项应付款

固定资产

预计负债

在建工程

递延所得税负债

工程物资

其他非流动负债

固定资产清理

非流动负债合计

生产性生物资产

负债合计

油气资产

所有者权益:

无形资产

实收资本

预测资产负债表

资产

期末余额

年初余额

负债和所有者权益(或股东权益)

期末余额

年初余额

流动资产:

流动负债:

货币资金

短期借款

交易性金融资产

交易性金融负债

应收票据

应付票据

应收账款

应付账款

预付款项

预收款项

应收利息

应付职工薪酬

应收股利

应交税费

其他应收款

应付利息

存货

应付股利

非流动资产ຫໍສະໝຸດ 其他应付款其他流动资产一年内到期的非流动负债

开发支出

资本公积

商誉

减:库存股

长期待摊费用

盈余公积

递延所得税资产

未分配利润

其他非流动资产

所有者权益(或股东权益)合计

非流动资产合计

资产总计

负债和所有者权益总计

资产负债表完整版

是否过慢。

陈菊梅

▪ 这些反映公司健康状况的指标都可以在资 产负债表中找到答案。如果公司的财务状 况不健康,就失去了提供业绩持续增长的 基础,当前的业绩再出众,也不能给予投 资者充分的信心;只有那些拥有一张强健 资产负债表的公司,其发展的前景才充满 希望。

➢ 以历史成本为计量基础,比较可靠、简便,符合会计核 算真实性等原则,但历史成本也存在着一定的缺陷。因 此,企业有时也与其他计量基础相结合使用,例如存货 价值的确定一般还是采用历史成本属性,但是如果价格 波动较大导致可变现净值较低时,也可以采用其它计量 属性,例如按照成本与市价孰低原则计量。

第二节 资产项目内容及其分析

陈菊梅

资产负债表分析的目的

▪ 资产负债表分析的目的,就在于了解企业 会计对企业财务状况的反映程度,所提供 会计信息的质量,据此对企业资产和权益 的变动情况以及企业财务状况做出恰当的 评价。

资产负债表分析的目的

▪ 投资者可以通过分析资产负债表全面了解公司的 健康状况:

▪ 是否“超重”——欠银行和供应商太多的钱; ▪ 是否“贫血”——账面上的现金和现金等价物是

➢ 资产按照其正常对外销售所能收到的现金或者现金等价物 的金额扣减该资产至完工时估计将要发生的成本、估计的 销售费用以及相关税费后的金额计量。

➢ 可变现净值=预计售价-进一步加工成本-相关税金-销售费 用

▪ 优: ▪ 能反映资产的预期变现能力, 真实的反映资产的价值

,体现了稳健原则

▪ 缺: ▪ 不适用于所有资产; ▪ 对于未来价格的确定或未来可望带来的现金流入或流

▪ 极大提高财务信息的相关性,使会计信息反映 各种资产和负债的真实价值,能评价企业的财 务应变能力,能消除费用分摊的主观随意性,有 助于防范和化解金融风险,与决策的相关性较 强