青岛啤酒企业价值评估(1)

青岛啤酒的案例分析

二、平衡计分卡的四个角度

三、青岛啤酒战略规划体系

制定战略: 使命、目标、战略

转化为平衡计分卡: 描述和衡量战略

竞争情报系统: 持续提供战略决策信息

测试和调整战略: 战略学习,调整战略

制定运营计划: 实现战略与运营对接

评价、改进: 控制过程,实现目标

实施:执行战略

青岛啤酒股份有限公司战略图

四、公司战略图

增长战略

(F1)股东价值最大化

青岛啤酒案例分析

案例分析第7组: 组长:邓德珂 主讲:高广超 组员:高晓盈 张芳芳 姚木兰 韩魏乐 邓雪慧 唐蒙 刘亚丽 关海燕 文运运 左亚青 焦东娜 刘洋洋 陈娇

2013年11月

目录

一 二 三 四 五

一、公司概况

青岛啤酒股份有限公司前身是1903年8月由德国 商人和英国商人合资在青岛创建的日耳曼啤酒公司 青岛股份公司,它是中国历史悠久的啤酒制造厂商, 2019年北京奥运会官方赞助商,目前品牌价值 426.18亿元,居中国啤酒行业首位,跻身世界品牌 500强

习

与

成 长

(L2)提升核心人才胜任能力

信息资本 (L3)建立战略管理决策系统

(L4)延伸ERP实施 (供应链、CRM)

组织资本

(L5)运用国际化最佳实 践

(L6)建立面向市场的企 业文化

(L7)实施变革管理

五、战略的动态管理

高层领导人

青岛啤酒

中国啤酒品牌前三位的成功案例第一位:青岛啤酒青岛啤酒厂始建于1903年,是我国历史最悠久的啤酒生产企业。

产品行销五十多个国家和地区,啤酒年生产能力、品牌价值、产销量、销售收入、市场占有率等多项指标均居国内同行业首位。

从1995到2005年的中国最有价值品牌评选中,青岛啤酒一直高居同行业首位,目前品牌价值已经达到224.73亿元(世界品牌实验室)。

同时,青岛啤酒成为中国啤酒行业唯一四大体系同步运行并拥有国家级科研中心的啤酒生产企业。

青岛啤酒已经通过ISO9000质量管理体系、ISO14001环境管理体系、OHSAS18000职业健康安全管理体系、HACCP 食品安全控制体系等国际标准体系认证,用标准保障生产全过程的监督与控制,使公司产品生产与经营管理与国际接轨,很多项目都填补了国内同行业的空白。

一、品牌形象为了保持青岛啤酒高品质的形象,以价格的差异性来体现青岛啤酒的品质及地位。

但是这种差异不能太大,差异太大消费者会对这种商品产生距离感,使青岛啤酒在各地通过结合当地人文环境建立起来的亲和力遭到破坏,所以有一定的价差,但是始终属于中上价位而非全部都是高档价位。

要深入人心,要保质保量,要稳扎稳打,这方面,青岛啤酒做得比较好。

二、营销策略1、销售部分青岛啤酒采取的销售策略在中国啤酒行业中有其独特特点,总结来说有以下两点:(1)直接对零售终端供货,实行“直供模式”。

为了将营销网络牢牢控制在自己手中,青啤对被购并企业建立起了“直供模式”。

直供模式的特点,概括地说就是:“门对门服务”、“地毯式轰炸”——“门对门服务”即从厂门到店门送货上门,“地毯式轰炸”即不放过任何一个可以卖啤酒的销售点。

这种直供模式是每一家被购并的企业都需要“克隆”的。

当然,模式不变,方式可以灵活选择。

青啤华东事业部就探索出了直供+深度分销+与分销商合力开发的模式:在适合直供的区域进行直供销售,在适合销售商销售的区域交给分销商分销,市场布局因地制宜,合理划分;(2)采取“事业部制”,网络比较完善,全国布局比较全面。

企业盈利能力分析——以青岛啤酒股份有限公司为例

企业盈利能力分析--以青岛啤酒股份有限公司为例摘要在上市公司的经营业绩中,盈利能力越强,就能承受更多的危险,因此投资者和经营治理者都非常重视公司的盈利水平。

怎样去评估企业的盈利水平,怎样透视企业的盈利品质,这一直以来是会计届和投资行业都关注的问题。

本文主要是对企业盈利能力以及相关概念进行了概述,通过对青岛啤酒股份有限公司2013、2014、2015三年的相关数据进行计算分析,依据具有的问题做出可行性参考意见,让公司的治理者以及投资人员和债权人等熟悉公司的盈利水平信息,给公司治理人员作出治理决策供给依据,于此同时也对于青岛啤酒在不断严峻的经济背景下的进展有帮助。

关键词:盈利能力;盈利指标;青岛啤酒ABSTRACTIn the performance of listed companies, investors pay special attention to its earnings and the future development of capacity, the higher the profit level, the stronger the ability to take risks. How to evaluate the profitability of the company, how the company's earnings quality perspective, has been a hot topic in the accounting, investments.This article mainly through to the enterprise profit ability, and related concepts are analyzed at the same time for Qingdao beer co., LTD., profitability indicators were summarized, through to the Qingdao beer co., LTD., 2013, 2014, 2015, three years of calculation and analysis of relevant data, put forward feasible Suggestions according to the present situation, make the enterprise operators, investors and creditors to understand the profitability of enterprises information, provide the basis for enterprise managers make business decisions, and at the same time help to Qingdao beer in the increasingly harsh economic environment of survival and development.Key words: Profitability; Profitability indicators; Qingdao beer目录1 前言 02 盈利能力分析概述 02.1 企业盈利能力分析的重要性 02.2 企业盈利能力分析的相关指标 03 盈利盈利能力分析--以青岛啤酒股份有限公司为案例 (1)3.1 青岛啤酒股份有限公司概况 (1)3.2 青岛啤酒盈利能力指标分析 (2)3.2.1 从经营利润形成过程的视角进行分析 (2)3.2.2 利润表组成要素的构造分析 (4)3.2.3 以销售收入作为前提的盈利标准研究 (4)3.2.4 资产经营盈利能力研究 (5)3.2.5 资本盈利能力研究 (6)3.3 青岛啤酒股份有限公司盈利能力的影响因素 (9)3.3.1 费用支出对于公司盈利能力的影响 (9)3.3.2 资产应用效率对于公司盈利能力的影响 (9)3.3.3 营业获利对于公司盈利能力的影响 (9)3.3.4 税收方针对于公司盈利能力的影响 (9)4 提高盈利能力的相关建议 (10)4.1 提高治理能力,加强成本支出的控制 (10)4.2 加强资金治理,增加资产的应用率 (10)4.3 积极开拓市场,改变销售战略,提高营业收入 (10)4.4 增加创新水平,提高核心的实力 (10)结论 (11)参考文献 (12)致谢 01 前言盈利水平一般是对于公司在某时期之中获得利益的水平,是不一样的单位生产经营效果的综合性体现。

青岛啤酒股份有限公司财务分析

、

公司简 介

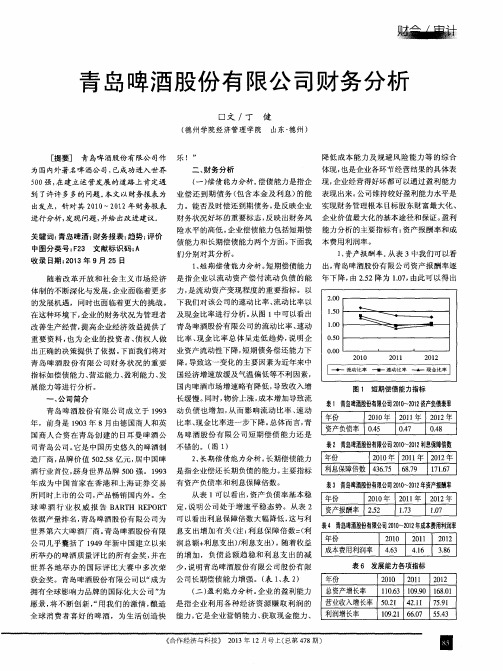

从 而 影 响 流 动 比率 、 速 动 青 岛啤酒股份有 限公司成立 于 1 9 9 3 动 负债也增 加 ,

表1 青 岛 啤 酒 股 份 有 限 公 司2 0 1 0  ̄ 2 0 1 2 资 产 负 债 表 率 年份 2 0 1 0 笠 2 0 1 1 年 2 0 1 2 缸

青 岛 啤酒 股份 有 限公 司财 务分析

口 文 /丁 健

( 德州学院经济管理学院 山东 ・ 德州 )

[ 提要] 青 岛啤 酒股份有 限公司作 乐 ! ”

降低 成本能力及 规避风 险能力等 的综合 体现 , 也是企业各环节经营结果 的具体表

为 国内外著名啤酒公 司, 已成 功进 入世 界 5 0 0强, 在 建立运 营发展 的道路上 肯定遇

二、 财务分析

企业经营得好坏都可 以通过盈利 能力 ( 一) 偿债 能力分析。 偿债 能力是指企 现 ,

包含 本金及利 息) 的能 表现 出来 。 公司维持较好盈利能力水平是 到 了许许多 多的 问题 。 本文以财务报表为 业 偿还到 期债务 (

是 反 映 企 业 实现财务管理根 本 目标 股东财富最大化 、 出发点 ,针对其 2 0 1 0 —2 0 1 2 年 财务报 表 力 。能 否 及 时偿 还 到 期 债 务 ,

年 成 为 中 国首 家 在 香 港 和 上 海 证 券 交 易 有资产负债率和利息保障倍数 。 所同时上市的公司, 产 品 畅销 国 内 外 。 全

表3青 岛 啤 酒 股 份 有 限 公 司2 0 1 0  ̄ 2 0 1 2 年 资 产 报 酬 率 从表 1 可 以看 出 , 资 产 负 债 率 基 本 稳 年份 2 0 1 0 住 2 0 1 1 证 2 0 1 2 年 球 啤 酒 行 业权 威 报 告 B A R T H R E P 0 R T 定, 说 明 公 司 处 于 增 速 平 稳 态 势 。从 表 2 资产报酬率 2 . 5 2 1 . 7 3 1 . 0 7

青岛啤酒企业文化(二)2024

青岛啤酒企业文化(二)引言概述:

青岛啤酒企业文化是青岛啤酒公司发展壮大的重要因素之一。

本文将从品牌文化、团队文化、企业价值观、员工培养和社会责任五个大点来阐述青岛啤酒企业文化的重要内容。

正文:

一、品牌文化

1. 青岛啤酒的历史和传承

2. 强调对啤酒品质的追求和精酿工艺

3. 品牌形象的营造和推广

4. 品牌文化与本土文化的融合

5. 品牌文化与消费者的情感共鸣

二、团队文化

1. 以团队建设为核心,倡导团队合作和协作精神

2. 共享目标和价值观,形成共同的价值观

3. 激励员工积极参与,发挥个人潜力

4. 建立良好的沟通和反馈机制

5. 培养团队的创新能力和适应能力

三、企业价值观

1. 弘扬诚信、责任和敬业精神

2. 建立和谐的内外部关系

3. 推崇企业家精神和创新思维

4. 以质量和服务为核心价值观

5. 关注环境保护和可持续发展

四、员工培养

1. 提供全面的培训和职业发展机会

2. 建立科学的人才选拔和晋升制度

3. 激励员工学习和自我提升

4. 建立员工关怀和福利制度

5. 培养员工的团队合作和领导能力

五、社会责任

1. 重视社会公益和慈善事业

2. 积极参与社区发展和文化建设

3. 关注员工和消费者的权益

4. 推动绿色环保和可持续发展

5. 建立良好的企业社会形象和信誉

总结:

青岛啤酒企业文化以品牌文化、团队文化、企业价值观、员工培养和社会责任为核心内容,力求在市场竞争中保有竞争优势,并积极履行社会责任,为公司的可持续发展奠定坚实基础。

在未来的发展中,青岛啤酒将不断加强和完善企业文化建设,以实现更大的发展目标。

青岛啤酒

四、案例评析:业务组合从大的方面看,青岛啤酒是一个典型的单业务企业,其经营范围是啤酒制造以及与之相关的业务。

但是单业务企业,仍然可以根据不同的标准,将整个市场划分为不同的细分市场,建立战略业务单位。

针对青岛啤酒的市场特点,我选择以地区为单位划分战略业务单位(从案例中也可以看到青啤也是这么做的),从而为青啤设计一个合适的业务分析方法。

以这样的标准建立战略业务单位是出于以下的考虑:首先,中国地域广阔,并且在中国历史上历代君主都是将整个国家进行行政区域划分进行管理的,所以中国行政区域的存在是由其历史渊源的。

而这就导致了中国啤酒市场的发展特点之一就是地方品牌众多,这对于想统一中国地区品牌,以“大品牌”为目标的青啤来说,按地区划分业务比按照产品结构(高、中、低档)划分更具有现实指导意义。

第二,中国不同地区之间啤酒的消费习惯及销售情况的差别是很大的,这种差异性也说明了进行按地区划分战略业务单位的必然性。

各地区啤酒市场的发展率主要由以下两个因素决定:(1)当地的经济增长速度。

地区经济发展水平对啤酒消费的影响是很大的,所以当地的经济增长速度制约着当地啤酒市场的发展率;(2)当地啤酒市场消费者啤酒消费的成熟程度。

这一因素也制约着当地啤酒市场的发展率。

当地的啤酒品牌起到了培养当地消费者的作用:地区性品牌因为生产地离消费地近,对啤酒的生产技术要求相对不高(比如溶解氧技术),并且分销成本低,所以一般价格较低,有竞争力,消费者容易接受;而没有地方品牌的地区,啤酒消费的成熟度相对要低,啤酒成为主流饮品的可能性小。

比如说,有的地区当地的啤酒企业已经有了比较长的发展时间,在这些啤酒企业的影响下,当地的啤酒消费是比较成熟的,但是由于经济增长的限制,该地区啤酒行业的增长仍有可能低于全国啤酒行业的增长速度;而有的地区虽然在经济发展上近年来增速显著,但由于这些地区缺乏当地的啤酒品牌,或当地的啤酒企业数量少规模小,该地区的啤酒市场的发展率仍有可能低于全国的平均水平。

【青岛啤酒企业的估值研究3400字】

山东青岛啤酒企业估值的案例分析第1章引言 (1)1.1 研究背景 (1)1.2 研究意义 (1)第2章公司经营环境分析 (1)2.1 经营环境分析 (1)2.2 企业竞争优势 (3)第3章公司估值分析 (3)3.1 估值方法选择 (3)3.2 现金流贴现法 (4)3.3 主营业务收入预测 (4)3.4 营业净利润(NOPAT)预测 (5)3.5 运营资金投资额预测 (6)3.6 净资本支出预测 (8)3.7 权益自由现金流(FCF)预测 (9)3.8 加权平均资本成本(WACC)预测 (10)3.9 公司权益价值估值 (11)第4章总结 (11)参考文献 (11)第1章引言1.1 研究背景20世纪80年代,我国开始引入相关的企业价值评估理论、方法和模型,但开始放缓。

由于中国经济的快速发展和资本实力的增强,更多的重组和并购。

因此,对于我国上市企业来说,迫切需要有效、科学的模型和方法来评估企业价值。

本研究以山东青岛啤酒为例,对其价值进行了评估。

山东青岛啤酒公司是我国饮料啤酒行业的代表性企业,深耕饮料啤酒领域多年,山东青岛啤酒在曾经在2018-2020年三年连续获得我国“国家饮料啤酒企业荣誉金奖”、“国家优质纳税企业”以及入围了华润排行榜排出的“全球优质饮料啤酒企业500强”。

山东青岛啤酒的发展是我国饮料啤酒企业改革创新的缩影,因此能够在很大程度上代表着我国饮料啤酒企业的发展状况。

1.2 研究意义通过对山东青岛啤酒的分析不仅使企业管理者能够了解企业的价值和适当条件,而且有助于外部投资者的监督和管理。

通过价值评估对山东青岛啤酒企业的影响,分析价值评估方法和流程的主要因素,找出主要因素,了解山东青岛啤酒企业未来的盈利能力,为山东青岛啤酒企业未来发展提供了铺垫(李晓明,王子涵, 张思,2021)。

第2章公司经营环境分析2.1 经营环境分析2019年以来,我国饮料啤酒出口市场和整体出货量保持增长趋势。

消费市场的增长速度快于商业市场。

企业价值评估案例PPT课件

位; • 3)青岛啤酒的质量可以与任何名牌啤酒匹敌; • 4)青岛啤酒在广大消费者中建立了良好的口碑效应; • 5)青岛啤酒已经建立了庞大的销售、管理体制网络; • 6)市场已有投入,在目标消费群中有一定知名度; • 7)各级营销人员市场实战经验丰富,敬业、热忱、有冲

• 5)二批商开发有难度,经销商对选择代理新品牌啤酒普 遍谨小慎微。

3.机会(O)

• 1)政府的大力支持

• 2)青岛啤酒后市机会较大

• 3)增发新股给青岛啤酒的发展带来新机遇

9

4.威胁(T) • 1)该细分市场基本无经验可以借签,自行摸索过程可能

会遭遇不可预见的困难而使市场开发受阻; • 2)营销战术、营销工具有可自制性,存在被竞品跟进、

企业价值评估案例

—青岛啤酒

组员:孙瑞、张冬、蒲小莉、 葛秀荣、朱林慧 —财管五班第四 组

1

研究框架

资料

评估目的 评估基准日

• 企业概况 • 宏观环境 • 产业环境 • 内外部环境 • 财务状况 资料

青岛啤酒概况

青岛啤酒股份有限公司,公司的前身是国营青岛啤 酒厂, 1903年由英、德两国商人合资开办, 是我国最早的 啤酒生产企业。青岛啤酒选用优质大麦、大米、上等啤酒 花和软硬适度、洁净甘美的崂山矿泉水为原料酿制而成。 原麦汁浓度为十二度,酒精含量3.5-4%。酒液清澈透 明、呈淡黄色,泡沫清白、细腻而持久。

建厂等多种资本运作方式,青岛啤酒在中国19个省、市、

自治区拥有50多家啤酒生产基地,基本完成了全国性的战

略布局。

•

青岛啤酒远销美国、日本、德国、法国、英国、意大

利、加拿大、巴西、墨西哥等世界70多个国家和地区。全

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

青岛啤酒商标权价值评估

摘要:超额收益法通过计算贷评估的商标权预期产生的超额收益,然后资本化得到其价值。

本论文预测出青岛啤酒未来的利润额,利用超额收益现值法,评估出青岛啤酒商标权的价值。

关键词:商标权价值青岛啤酒超额收益法

一、超额收益法[2]

超额收益法是以改组企业的超额收益为基础,以之评估企业商标的方法。

这种方法的基本思路是直接用企业超过行业平均收益来对商标进行估算。

它有三种方法:超额收益倍数法、超额收益资本化法、超额收益现值法。

(一)、超额收益倍数法

超额收益倍数法是将超额收益的一定倍数作为企业商标的评估价值。

这种方法的具体运用步骤为,首先确定企业所处行业的正常收益率,可以用行业平均收益率来代替正常收益率,并根据改组企业资产总额计算出正常收益。

(二)、超额收益资本化法

超额收益资本化法的基本思路是超额收益商标创造的利益,按一般资本报酬率,需要多少价值的资产才能创造这一利益,据此确定商标的价值的方法。

这种方法一般适合那些已经进入成熟期,并可在预计的若干年内,生产经营比较稳定的改组企业。

(三)、超额收益现值法

超额收益现值法的基本思路是改组企业商标权这现无形资产能给企业在未来时期内带来多少超额收益。

这种方法的步骤为:首相,合理的确定企业的超额收益的剩余经济寿命。

其次,确定在剩余经济寿命期内的超额收益。

最后,评估确定商标价值,测定合理的折现率,企业剩余经济寿命期间预期超额收益的折现额之和,便是企业的商标价值。

二、商标及其企业概况

(一)、青岛啤酒是全国著名的啤酒企业,经过百年沧桑,这座最早的啤酒公司发展成为享誉世界的“青岛啤酒”的生产企业。

主要产品商标为青岛啤酒,它由文字和图案组成,已在中国国家工商行政管理局注册,如表1所示。

表1 商标注册情况

自从商标作为青岛啤酒股份有限公的标记进入市场以来,该公司及其重视其商标在市场中的形象,在国际市场上建立的良好的信用。

青岛啤酒几乎囊括了1949年新中国建立以来所举办的啤酒质量评比的所有金奖,并在世界各地举办的国际评比大赛中多次荣获金奖。

1906年,建厂仅三年的青岛啤酒在慕尼黑啤酒博览会上荣获金奖;20世纪80年代三次在美国国际啤酒大赛上荣登榜首;1991年、1993年、1997年分别在比利时、新加坡和西班牙国际评比中荣获金奖;2006年,青岛啤酒荣登《福布斯》“2006年全球信誉企业200强”,位列68位;2007年荣获亚洲品牌盛典年度大奖;在2005年(首届)和2008年(第二届)连续两届入选英国《金融时报》发布的“中国十大世界级品牌”。

其中2008年在单项排名中,青岛啤酒还囊括了品牌价值、优质品牌、产品与服务、品牌价值海外榜四项榜单之冠。

[3]

(二)、青岛啤酒股份有限公销售利润及主要财务指标分析

我们以青岛啤酒2007年、2008年和2009年的销售利润和财务指标做比较,如表2所示。

表2 青岛啤酒各年销售利润及主要财务指标做比较表

单位:千元

(数据来源:青岛啤酒股份有限公司近年财务报表)

从此表中可以看出青岛啤酒的业绩逐年上升,其中青岛啤酒商标起到到了一定的作用,青岛啤酒商标有定的价值。

三、评估方法

(一)、基本方法:采用收益现值法

商标评估价值=

5

5

1

1

(1)(1)

i i

i

i

R

R r r

r

--

+

=

+++∑

式中:n——收益年限;

r ——折现率;

R I——第I年商标产品的超额收益。

采用该方法的前提是青岛啤酒商标能持续发展持续使用并发挥作用,经济受益年期为永续。

1、收益年限的确定

中国啤酒行业现今处于发展快速的阶段,现阶段啤酒的产量和人均消费量均有大幅度的上升,未来几年啤酒行业面临较好的发展前景。

而青岛啤酒作为国际知名品牌,在国际市场上有一定的地位,在国内啤酒行业中处于领先地位。

商标权具有时间性、地域性,在有效期内商标权收到法律的保护。

我国商标法规定,注册商标的保护期限为核准注册日期的10年,注册商标有效期满要继续使用,可以在期满前6个月内申请续展注册[2]。

在这里,我们估计青岛啤酒带来的超额收益年限为5年。

2、折现率的确定

折现率是以资金的百分数计算的资金每年的盈利能力,也只一年后到期的资金折算为现值时所损失的数值[2]。

在本次评估中,商业无形资产作为企业资产的一部分进行评估,因此青岛啤酒股份有限公司的折现率作为商标无形资产的折现率,并用累加法进行估计,计算公式如下:

折现率=无风险报酬率+行业风险报酬率+企业特有风险报酬率[1]

根据2009年的国库债利率为4%,则无风险报酬率为3.8%。

行业风险报酬率:因为无形资产是一项单项的资产,并不存在于行业风险的系统中,考虑无形资产的风险报酬率,结合行业特点和资产评估规范意见中有关风险报酬率的取值范围和原则,取啤酒行业的风险报酬率为4%。

企业特有的风险报酬率综合取3%。

则评估用折现率=3.8%+4%+3%=10.8%

10.8%的折现率和一般的啤酒企业的折现率差不多,故比较合理。

(二)、评估值计算

本评估运用超额收益法计算出青岛啤酒商标权的评估值。

1、销售收入预测

根据消费者的需求情况和企业自身的生产能力,根据青岛啤酒的2007年、2008年和2009年的销售收入变化的百分比,我们可以看出青岛啤酒前三年的增长比率分别为17%和14%,那根据折中取后几年的增长率为15.5%,根据2009年的销售收入,按增长率为15%计算出未来五年的销售收入。

编制青岛啤酒未来5年的销售收入预测表。

如表3所示。

表3 销售收入预测表

单位:千元

2、产品销售成本预测

根据青岛啤酒2007年、2008年和2009年的销售费用和财务费用和产品销售成本的增长比率,推断未来五年的销售费用增长比率为15.3%,财务费用增长比率为135%,产品销售成本的增长率从为10.4%,综合上述因素编制总成本预测。

如表4所示。

表4 产品销售成本预测

单位:千元

3、税后利润额预测

合销售收入预测表和成本费用预测表,编制出未来五年的税后利润额预测表,据税法规定青岛啤酒的企业所得税为33%,由此推断所得税税额表如表5所示。

表5 税后利润预测表

单位:千元

4、生产资金占用预测

在上述预测基础上,在根据生产资金占用表(表

6)。

表6 生产资金占用预测表

单位:千元 5、税后利润预测表

根据表6生产资金占用表和表5税后利润表编制税后利润率,税后利润率=税后利润/资金占用,如下表7所示。

表7 税后利润率预测表

单位:千元

4、评估价值的确定

依据超额收益公式并折现,计算得出青岛啤酒商标基准日的评估价值

=

5

5

1

1

(1)(1)

i i

i

i

R

R r r

r

--

+

=

+++

∑=426.18亿元

参考文献:[1]汪海粟.资产评估[M].高等教育出版社2007,279-285

[2]百度百科

[3]青岛啤酒官网:各年财务报表。