基于小波分析与分形理论的股价预测方法

基于小波分析理论的证券投资市场预测

2 基 于 小 波 消 噪 的预测 和建 模 方 法

2 1 数据 滤 波 .

一

个 含噪 声 的一 维信号 的模型 可 以表示 成如

下 的形 式 :

s = f + , ( ){ l…, () () / , : , n—1.

() 2

1 小 波理论简介

维普资讯

50 4

东北大学学报( 然科 学版 ) 自

第2 卷 3

收盘 价分 别 为 Y ( )Y ( ) Y ( ) Y ( ; l k , 2 k , 3 k , 4 k) 将 Y( )i , 4 k=1 …, 按下列方式排 ik ,=1…, . , 成一行 Y ( )Y ( )Y ( ) Y ( ) …, 1 k , l1 , 2 1 ,3 1 , 4 1 , Y ( ) y ( )… , 4 k , Y ( ) ( ) 儿 ( , 2k , Y ( ) …, I , , ) 2 Y( ; 4 )并记为 ()…, ( n ; 1, x 4 )

市场 。 望竭 力规 避投资 风险 , 期 同时追求较 高 的预

期 收益 . 内 外 对 证 券 市场 预 测 提 出 了 许 多 方 国 法L- . 些 方 法 在 实 际 工作 中有着 重 要 指 导作 2 这 J

定义 1 设 ( ) R)L ( 表示平方 f ∈L ( ( R) 可积 的实数空 间 , 郎能 量有 限 的信 号 空 问 )其 傅 . 里叶变换为 ( w). 若 ( ) w 满足条件

维普资讯

2 0 年 6月 Leabharlann 2 第2 卷 第6 3 期

东 北 大 学 学 报 ( 自 然 科 学 版 ) Junl f ote t nU i rt( a r c ne ora o N r a e n e i N t a Si c) . hsr v sy ul e

《2024年结合小波分析及优化理论的组合预测方法及应用》范文

《结合小波分析及优化理论的组合预测方法及应用》篇一一、引言随着信息技术的飞速发展,预测技术日益显现出其重要价值。

特别是在经济、气象、金融等多个领域,对数据信息的精准预测变得尤为关键。

小波分析作为一种新型的信号处理方法,已在诸多领域展现出强大的性能。

本文将详细介绍一种结合小波分析与优化理论的组合预测方法,探讨其理论基础及其在各领域的应用情况。

二、小波分析理论及其应用小波分析是一种时频局部化分析方法,能够同时提供信号的时间和频率信息。

它通过将信号分解为一系列小波函数的叠加,实现对信号的细致分析。

在预测领域,小波分析能够有效地提取数据中的有用信息,为预测提供准确的数据支持。

三、优化理论及其在预测中的应用优化理论是一种通过数学方法寻找最优解的理论。

在预测领域,优化理论主要用于对预测模型进行优化,以提高预测的准确性和效率。

通过引入优化理论,可以有效地解决预测模型中的参数估计、模型选择等问题。

四、结合小波分析及优化理论的组合预测方法本文提出的组合预测方法,是将小波分析与优化理论相结合,形成一种新的预测方法。

该方法首先利用小波分析对原始数据进行预处理,提取出数据中的有用信息;然后通过优化理论建立预测模型,对提取出的信息进行进一步的处理和优化;最后得出预测结果。

五、组合预测方法的应用1. 经济领域:在股票价格、汇率等金融市场的预测中,组合预测方法能够有效地提取市场信息,提高预测的准确性。

通过优化模型参数,可以更好地反映市场的动态变化,为投资者提供有价值的参考信息。

2. 气象领域:在气象预测中,组合预测方法能够准确预测气候变化趋势。

通过对气候数据进行小波分析,提取出气候变化的周期性和趋势性信息;然后通过优化理论建立预测模型,实现对未来气候的准确预测。

3. 其他领域:除了经济和气象领域外,组合预测方法还可以应用于其他领域,如电力、交通、医疗等。

通过提取各领域的特定信息,建立相应的优化模型,实现对各领域的精准预测。

六、结论本文介绍的组合预测方法,结合了小波分析和优化理论的优势,能够有效地提取数据中的有用信息,提高预测的准确性和效率。

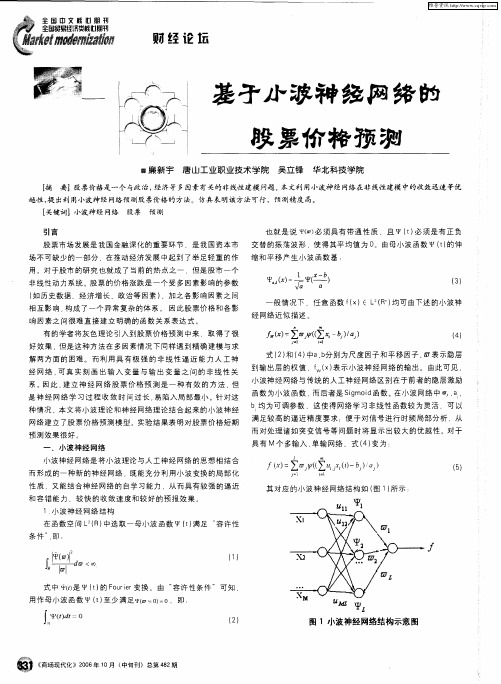

基于小波神经网络的股票价格预测

熹 aj +a  ̄( Af )

( 9 )

圈3 G南海预测值 和实际值

从 图 ( ) ( )可 以看 出 : 1 对 训练后 的小 波神 经网络模 2、 3 ()

『=7 熹+ ( +b一 I 1j )( ) 『 )

其 中分别 为 , , , 参 数万 , ,的学 习速 率 , 7 仉 ab

越 性 , 出利 用小 波 神 经 网络 预 测股 票 价 格 的 方 法 。仿 真 表明 该 方 法 可 行 ,预 测精 度 高 。 提

[ 关键词】小波神经 网络 引言

也就是 说 ( 必须 具有 带通性 质 且 1 ( ) ) { t 必须 是有正 负 ,

。由母 小波 函数 1 () { t的伸 , 股 票市场发展 是我 国金 融深化 的重 要环节 .是我 国资本市 交替 的振 荡波 形 使 得其平 均值为 0

小波 神经 网络 是将小 波理论与 人工神经 网络 的思 想相结 合 而形 成的一种 新的神 经网络 .既能 充分 利用小波 变换 的局部 化

- = ,( 2 b 『 )∑万 ( ’ l ∑ ) ,口 一 )

产 1 l

( 5

性质 .又 能结合神 经网络 的 自学 习能力 .从而具 有较强 的逼近 和容 锚能 力 .较快 的 收敛速 度和较 好 的预 报效 果 。

是神 经 网络 学 习过 程收 敛 时 间过长 易陷入局部 最小 。针对这

种情 况 本 文将小 波理论 和神经 网络 理论结 合起来 的小波神 经

网络 建立 了股 票价格预 测模型 。实验 结果表 明对股 票价格短 期

预测 效果很好 。

一

、

小波神经 网络

【开题报告】小波分析对于股市的预测

开题报告信息与计算科学小波分析对于股市的预测一、综述本课题的研究动态, 说明选题的依据和意义小波(Wavelet)这一术语,顾名思义,“小波”就是小的波形.所谓“小”是指它具有衰减性,而称之为“波”则是指它的波动性,其振幅正负相间的震荡形式.小波分析是现代数学中一个迅速崛起的新领域,它同时具有深刻理论和应用十分广泛的双重意义,以下主要是对小波分析在股市分析中的应用进行的一些粗略的探讨.小波分析是上世纪80年代中期迅速发展起来的一门新兴学科,他是调和分析划时代的产物.小波分析一产生,他在理论上的发展与完善紧密地和实际应用联系在一起.虽然小波分析已经经过了二十几年的发展,但是他的理论研究远没有完善,有许多很基本的问题还没有解决.在小波分析的应用上,虽然并不缺少好的典范,但应用的普及以及对问题的深入解决,是随着小波分析理论与算法的进一步发展而发展起来的,许多实际问题的解决过程,本身就推动了小波分析理论的发展.小波变换的概念是由法国从事石油信号处理的工程师J.Morlet在1974年首先提出的,通过物理的直观和信号处理的实际需要经验而建立的反演公式,虽然当时未能得到数学家的认可,但是随着数学的发展,前人的奠基以及偶然的发现,著名数学家Y.Meyer偶然构造出了一个真正的小波基.自此以后,小波分析就开始蓬勃发展起来了.它与Fourier变换、视窗Fourier变换(Gabor变换)相比,这是一个时间和频率的局网域变换,因而能有效的从信号中提取资讯,通过伸缩和平移等运算功能对函数或信号进行多尺度细化分析(Multiscale Analysis),解决了Fourier变换不能解决的许多困难问题,从而小波变化被誉为“数学显微镜”,在出来非稳定信号上有其特殊的地位和功能,尤其是对股票数据分析有很好的预测结果,它是调和分析发展史上里程碑式的进展.小波分析的应用是与小波分析的理论研究紧密地结合在一起的.现在,它已经在科技资讯产业领域取得了令人瞩目的成就.基于对小波的基本知识包括小波的构造、变换、多分辨分析、分解与重构、双正交小波等进行的了解,于是对小波分析在股票分析中的应用进行了讨论.利用小波分析的变焦特性研究了股市的周期性,并对其成因进行了分析利用.讨论了一种基于小波分析及AR模型股市趋势预测算法.通过利用小波分析得到的实验数据结果进行了分析,我们得到的结论是小波分析能够更准确的预测出股市的趋势,并能很好的分析出股票的周期性特性.股市变幻莫测,掌握其变化规律一直是投资者梦寐以求的一件事.故而出现了许许多多技术分析方法,但他们都具备一个共同的特性——基于平均或者统计的方法.为了从每天的交易数据中找出大盘或者个股的大的变化趋势,总局限于求3、5、7或30天的等的平均数.其中的移动平均分析法是利用长期平均线与短期平均线的交叉来指示买入信号和卖出信号.但又因平均的方法其本质是一种平滑技术,通过平均来模糊高频变化的信息.其最大的致命缺点即时间的滞后性,因此他不能更好的规划股市的基本变化的趋势.但小波分析缺摆脱了这一困扰,这一全新的数学工具能在任意时段把高频的与低频的部分分离出来.高频部分就是股市或个股的短期变化趋势,低频部分就是中或长期变化的趋势.故而小波分析能更真实准确的同步的刻划股市的变化规律.小波分析是一种窗口大小固定但其形状可以自由改变,时间窗与频率窗都能自由改变的时频局部化的方法,即在低频部分具有较高的频率分辨率和较低的时间分辨率,在高频部分具有较高的时间分辨率和较低的频率分辨率.故小波分析相比其他更适用于股市结果的预测.小波分析更是当之无愧的被誉为“数学显微镜”.小波分析的出现对时间序列分析方法产生了重大的影响,从而对金融的时间序列的研究也产生了重大的推动作用.需要强调的是小波分析只是一种数据处理的方法,它的应用会使原有的分析更加清楚明确,在实际应用中还是需要结合相关的分析方法进行处理.这里所说的处理不仅可以对股价序列本身的处理,而且也可以对有股价序列本身派生出来的各种技术指标进行处理.采用处理后的指标来分析股价的走势,往往能看的更加透彻,更加清晰.面对如今股市的现状,小波分析是怎样着手分析解决股市问题,怎样对作为现实归纳的抽象数学问题求出最优解、从而为在理论上指导实践提供可能性的呢?而小波分析被誉为“数学的显微镜”,十分适合分析具有自相似性股价指数曲线.根据小波分析的基本理论,在现研究阶段可以大概总结时间序列分析理论中几个比较有代表性的模型,特别是ARMA模型对模型的定义、识别、参数估计及诊断检验,在此基础上提出了分析的ARMA模型预测方法,并利用这种新的方法对中国上证A股指数以及个股中国铝业进行了实证分析,取得了良好的短期预测效果. 通过对选择不同小波函数的数据运用该方法进行比较研究,发现选用Biorthogonal小波函数进行预处理的数据预测效果均好于用Daubechies小波函数进行预处理的结果.并且该预测方法同传统方法相比,在预测精度上均有所提高.由于实证分析中数据的选择对中国股市具有代表性,可以从一定程度上看到这种基于小波分析的ARMA模型预测方法对中国股市时间序列研究的适用性.二、研究的基本内容, 拟解决的主要问题:研究的基本内容:小波分析对于股市的预测解决的主要问题:1. 小波的离散化2. 小波分析在股市技术分析中的应用三、研究步骤、方法及措施:一. 研究步骤:1.查阅相关资料, 做好笔记;2.仔细阅读研究文献资料;3.在老师指导下,确定整个论文的思路, 列出论文提纲, 撰写开题报告;4.翻译英文资料;5.开题报告通过后,撰写毕业论文;6.上交论文初稿;7.反复修改论文, 修改英文翻译, 撰写文献综述;8.论文定稿.二. 方法、措施: 通过到图书馆、上网等查阅收集资料, 参考相关内容. 在老师指导下, 归纳整理各类问题.四、参考文献:[1] 程正兴. 小波分析与应用实例[M]. 西安交通大学出版社, 2006.[2] 王哲, 王春峰. 小波分析在股市数据分析中的应用[M]. 西安:西安交通大学出版社,1999.[3] 侯木舟, 袁修贵. 基于MATLAB 的小波分析在股市技术分析中的应用[M].[4] Chui C. K. ,An Introduction to Wavelets (Wavelet Analysis and Its Applications, Vol.1) ,Boston: Academic Press Inc, 1992.[5] 蔡军伟, 程峰. 小波分析及信息熵在股市预测分析中的应用[J]. 数学的实践与认识, 2004.。

《2024年结合小波分析及优化理论的组合预测方法及应用》范文

《结合小波分析及优化理论的组合预测方法及应用》篇一一、引言随着现代科技的发展,预测问题在各个领域中显得尤为重要。

为了更准确地预测各种现象和趋势,研究者们不断探索新的预测方法。

小波分析作为一种有效的信号处理工具,在预测领域具有广泛应用。

同时,优化理论则为组合预测模型提供了强大的理论支持。

本文将结合小波分析和优化理论,探讨一种组合预测方法及其应用。

二、小波分析简介小波分析是一种在时间-频率平面上对信号进行局部分析的方法。

它通过对信号进行多尺度分解,可以有效地提取信号中的有用信息,并对不同频率成分进行针对性处理。

小波分析在信号处理、图像分析、时间序列分析等领域具有广泛应用。

三、优化理论概述优化理论是一种数学方法,旨在寻找最优解或近似最优解的问题。

在预测领域,优化理论为组合预测模型提供了强大的理论支持。

通过优化理论,我们可以选择合适的预测模型参数,使得预测结果的准确度达到最优。

四、组合预测方法本文提出的组合预测方法结合了小波分析和优化理论。

首先,利用小波分析对原始数据进行多尺度分解,提取不同频率成分的信息。

然后,根据优化理论,选择合适的预测模型参数,对不同频率成分进行预测。

最后,将各频率成分的预测结果进行组合,得到最终的预测结果。

五、应用实例以某股票价格预测为例,本文将该方法应用于实际数据中。

首先,利用小波分析对股票价格数据进行多尺度分解,提取不同时间尺度的价格波动信息。

然后,根据优化理论选择合适的股票价格预测模型参数,如线性回归模型、神经网络模型等。

通过这些模型对不同时间尺度的价格波动进行预测。

最后,将各时间尺度的预测结果进行组合,得到最终的股票价格预测结果。

六、实验结果与分析实验结果表明,本文提出的组合预测方法在股票价格预测中取得了较好的效果。

与传统的单一预测方法相比,该方法能够更准确地捕捉价格波动的不同时间尺度信息,提高了预测的准确度。

同时,通过优化理论选择合适的预测模型参数,使得模型能够更好地适应不同数据集的特点,提高了模型的泛化能力。

基于小波变换和分形理论的目标检测方法研究的开题报告

基于小波变换和分形理论的目标检测方法研究的开题报告一、研究背景与意义随着计算机视觉技术的日益发展,目标检测技术在实际应用中也变得越来越重要。

目标检测是识别图像中特定目标的过程,其在许多领域中都有广泛的应用,比如安防、智能交通、医学影像等。

传统的目标检测方法基于特征提取和分类器,这些方法会受到图像噪声、遮挡和角度等因素的影响,导致检测精度较低。

近年来,基于小波变换和分形理论的目标检测方法得到了广泛的研究和应用。

小波变换能够更好地抓取图像的细节信息,分形理论则可以用于描述目标的自相似性特征,综合应用这两种方法可以提高目标检测的准确率和稳定性。

本项目旨在针对传统目标检测方法存在的问题,探索基于小波变换和分形理论的目标检测方法,提高目标检测的准确率和稳定性,具有重要的研究意义和实际应用价值。

二、研究内容和技术路线本项目将基于小波变换和分形理论,研究目标检测方法,并开发一个基于该方法的目标检测系统。

具体研究内容如下:1.小波变换与分形理论的综合应用本项目将探索小波变换和分形理论在目标检测中的应用,通过合理选择小波基函数,得到最佳的目标细节信息,然后使用分形理论描述目标的自相似性特征,综合应用这两种方法,提高目标检测的准确率和稳定性。

2.目标检测算法的研究本项目将研究一种基于小波变换和分形理论的目标检测算法。

该算法将使用小波变换进行图像分解,提取目标的特征信息,然后运用分形理论描述目标的自相似性特征,最后使用分类器进行目标分析和识别。

整个算法框架包含了图像分解、小波系数筛选、分形维数计算和目标识别等步骤。

3.基于目标检测系统的开发本项目将开发一个基于该方法的目标检测系统,可应用于多种场景下的目标检测。

该系统将能够实时监测并识别目标,在各种复杂的场景中均能够稳定地工作,并能够对目标数据进行统计和分析。

三、预期成果本项目的预期成果包括:1. 一种基于小波变换和分形理论的目标检测算法,提高目标检测的准确率和稳定性。

基于小波与动态GM(1,1)-ARIMA模型的股价预测研究

基于小波与动态GM(1,1)-ARIMA模型的股价预测研究骆桦;陈艳飞【摘要】针对传统时间序列股价预测模型的时间滞后性,提出一种基于小波与动态GM(1,1)-ARIMA的股价预测模型.运用小波分析对股价数据进行预处理,对小波重构序列建立ARIMA模型,考虑预测过程中未来因素对系统的影响,建立动态GM(1,1)模型.选取沪深300指数进行实证分析,结果表明所提出的小波与动态GM(1,1)-ARIMA模型与传统股价预测模型相比,其预测精度最高.%Aiming at the time lag of the traditional time series stock price forecasting model, a stock price forecasting model based on wavelet and dynamic GM (1,1)-ARIMA model is proposed.The data were pretreated by wavelet analysis.Based on wavelet reconstruction sequences, the ARIMA model was established and the dynamic GM(1,1) modelconsidering the influence of future factors on the system was established.We do the empirical analysis on Shanghai and shenzhen 300 index, the results show that compared with the traditional stock price forecasting model, the proposed GM (1,1)-ARIMA model has the highest prediction accuracy.【期刊名称】《浙江理工大学学报》【年(卷),期】2017(037)004【总页数】5页(P575-579)【关键词】股价;小波分析;动态GM(1,1);ARIMA模型【作者】骆桦;陈艳飞【作者单位】浙江理工大学理学院,杭州 310018;浙江理工大学理学院,杭州310018【正文语种】中文【中图分类】F830.91目前,预测股价的方法很多,其中基于简单统计和传统股价技术分析的预测方法大都存在滞后性且预测效果不理想。

基于小波神经网络的股票价格预测

331《商场现代化》2006年10月(中旬刊)总第482期引言股票市场发展是我国金融深化的重要环节,是我国资本市场不可缺少的一部分,在推动经济发展中起到了举足轻重的作用。

对于股市的研究也就成了当前的热点之一,但是股市一个非线性动力系统。

股票的价格涨跌是一个受多因素影响的参数(如历史数据、经济增长、政治等因素),加之各影响因素之间相互影响,构成了一个异常复杂的体系。

因此股票价格和各影响因素之间很难直接建立明确的函数关系表达式。

有的学者将灰色理论引入到股票价格预测中来,取得了很好效果,但是这种方法在多因素情况下同样遇到精确建模与求解两方面的困难。

而利用具有极强的非线性逼近能力人工神经网络,可真实刻画出输入变量与输出变量之间的非线性关系。

因此,建立神经网络股票价格预测是一种有效的方法,但是神经网络学习过程收敛时间过长,易陷入局部最小。

针对这种情况,本文将小波理论和神经网络理论结合起来的小波神经网络建立了股票价格预测模型。

实验结果表明对股票价格短期预测效果很好。

一、小波神经网络小波神经网络是将小波理论与人工神经网络的思想相结合而形成的一种新的神经网络,既能充分利用小波变换的局部化性质,又能结合神经网络的自学习能力,从而具有较强的逼近和容错能力,较快的收敛速度和较好的预报效果。

1.小波神经网络结构在函数空间L2(R)中选取一母小波函数Ψ(t)满足“容许性条件”,即: (1)式中是Ψ(t)的Fourier变换。

由“容许性条件”可知,用作母小波函数Ψ(t)至少满足,即:R (2)也就是说必须具有带通性质,且Ψ(t)必须是有正负交替的振荡波形,使得其平均值为0。

由母小波函数Ψ(t)的伸缩和平移产生小波函数基: (3)一般情况下,任意函数f(x)∈L2(Rn)均可由下述的小波神经网络近似描述。

(4)式(2)和(4)中a,b分别为尺度因子和平移因子,表示隐层到输出层的权值,fW(x)表示小波神经网络的输出。

由此可见,小波神经网络与传统的人工神经网络区别在于前者的隐层激励函数为小波函数,而后者是Sigmoid函数。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

部分都对应于不同类型投资者, 并且针 第 二 层 到 第 n 层 分 解 的 得 到 的 细 节 (高

对各个部分自身的特点分别进行研究。 频) 信 号 。 图 1 为 上 证 A 股 指 数 的

图2

近 年 来, 众 多 学 者 都 致 力 于 这 方 面 的 探 Daubechies4 小波 5 层分解示意图。

图 4 图 5 分别表示上证指数和深证 成指数, 运用方法二和方法四的预测结 果。(o 为方法二, +为方法四)

表 3 表 4 分别表示上证指数和深证 成指数在四种预测方法的结果比较, 从 表 中 可 以 清 晰 地 看 出 , 利 用 分 形 方 法(方 法四) 预测上证指数的平均绝对百分比

运用小波分解的方法提出一种股票 市场建模与预测的方法, 并将其运用到 上证综指和深圳成指的预测上, 横向比 较了混沌零阶加权预测法、一阶加权预 测法和分形预测法的优劣, 结果表明即 使处于混沌状态, 分形预测法在高频和 低频的预测效果都要好于混沌预测法。 本文的结果表明, 分形与小波分解相结 合是预测股票市场的好方法, 具有比混 沌预测法更高的精度, 在股票市场的预 测中具有很好的应用前景。

相对应的股票指数, 借助变维分形的概

念, 分以下两步对股票指数进行预测:

第一步, 构造各阶累计序列 A1、A2、

A3 等, 其中

A1i=8N1,N1+N2,N1+N2+N3, … :(i=1,2,

…,n)

( 8)

A22=8A11,A11+A12,A11+A12+A13, …:

(i=1,2,…,n)

( 9)

图1

( 二) 分形理论概述

窗口下的波动情况, 低频部分则有效地 提取出了大盘的走势。我国股票市场是

并且将混沌中的重构像空间的理论引入

“分 形 几 何 学 ”是 20 世 纪 下 半 叶 最 混沌的, 所以经过小波分解之后的各部

分形预测中去, 进一步提高了预测的精 伟大的科学成就之一, 一般把分形看作 分, 仍然可能具有混沌特性。根据混沌理

方法二 方法三 方法四

一阶加权局域法 一阶加权局域法

分形

一阶加权局域法 分形 分形

界的分形是多种多样的, 因此可以用多

同时引入三个度量预测准确性的指

种形式的分维来描述它们的特征。这些 标: RMSE( 均方根误差) 、RMSPE( 均方根

维数包括经典维数、拓扑维、豪斯道夫 百分比 误 差 ) 和 MAPE( 平 均 绝 对 百 分 比

词, 它最早是由美籍法国科学家曼德布 罗 特 (Mandelbrot BB)于 1967 年 在 美 国 《科 学 》杂 志 上 提 出 这 一 思 想 , 并 在 1975 年 正 式 提 出 分 形 (Fractal)这 一 词 。分 形 这

( 一) 指数的小波分解 表 1

d1

d2

d3

d4

d5

a5

回代预测相应天数的股票价格。

( 三) 方法之间的横向比较

为了比较预测方法之间的优劣, 我

们将混沌零阶加权预测法、一阶加权预

测法和本文提出的分形预测方法分别用

于预测小波分解后的上证综指和深证成

n

# " RMSE=

1 n

(x^i- xi)2

i=1

( 13)

# $ %2

"n

RMSPE=100× 1

x^i - xi

本 文 选 取 2001 年 1 上证 0.012809 0.015451 0.006685 0.056677 0.072677 - 0.00639

月 2 日 至 2005 年 12 月 深证 0.019797 0.004081 0.01311 0.165944 0.146551 - 0.00829

A3i=8A21,A21+A22,A21+A22+A23, … :

(i=1,2,…,n)

( 10)

第二步, 建立各阶累计和的分形模

型。

以 一 阶 累 计 和 为 例,将 数 据 点(A1i,ri) (i=1 ̄n)绘 于 双 对 数 坐 标 上 ,

D=ln(A1i /A1j) /ln(rj /ri)

( 11)

( 2)

其中 a 为伸缩因子, b 为平移因子。

对于离散的情况, 小波序列为

φj,k(t)=2- j /2φ(2- j /2t- k) j,k∈Z

( 3)

由多分辨分析理论, 被处理的信号

ai-1 可分解为低一级逼近(低频)信号 ai 和 细节(高频)信号 di 之和。运用 Mallat[15]算 法可以将信号一层层进行分解, 每一层

性、标度不变性是分形理论的基础。对于 分别计算了上证综指和深证成指数的各

任意一个由确定为书的集合体 , 若用与 个 频 段 的 最 大 Lyapunov 指 数 , 结 果 见 表

它 相 同 维 数 的 “尺 ”去 度 量 , 则 可 得 到 一 1。

个确定的数值 N; 若用低 于 它 的 维 数 的

趣, 其应用领域遍及物理、数学、化学、生 出表 2 的四种方法:

物 、医 学 、冶 金 、材 料 、计 算 机 、哲 学 、经 济 , 甚 至 电 影 、美 术 、音 乐 等 领 域 也 有 它

方法一

高频 零阶加权局域法

低频 零阶加权局域法

的应用。 分形的定量分析可以用分维 ( 又叫

分形维数、分数维) 加以表征。由于自然

Market Hypothesis, FMH), , 在 非 线 形 系 (低 频 )信 号 再 分 解 成 逼 近 (低 频 )和 细 节 上述数据进行 5 层分解, 分别得到高频

统理论的框架中讨论金融市场的有效性 (高频)两部分。这样可将信号用一些列不 部 分 d1、d2、d3、d4、d5 和 低 频 部 分 a5, 如 图 和波动特性, 为金融时间序Байду номын сангаас的预测提 同分辨率的细节信号分层表示, 即原始 2 图 3 所示:

误差为 0.651, 深证成指为 0.586, 而 且 分 形预测方法不受混沌这一条件的限制, 所以无论在方法的普适性还是预测的准 确性上面, 本文提出的分形预测方法都 优于目前比较成熟的混沌预测方法。

三 、结 论

RMSPE 是相对指标, RMSE 是绝对 指 标 。RMSE 越 小 , 模 型 预 测 能 力 越强。

则

混沌状态, 那么就需要运用下面分形方

D=lim lnN(r)

( 6)

r→0 ln 1

r

r 为特征尺度,如时间,长度等; N 为

与特征尺度有关的物体数量;D 称为豪

斯道夫(Hausdorff)维数, 当 D 为分数的时

候, 就可以将其称作分形。

二 、实 证 研 究

法进行预测。 ( 二) 分形建模及预测 分 形 (Fractal)是 一 个 崭 新 的 科 学 名

n i = 1 xi

( 14)

&n

MAPE= 1 n i=1

x^i - xi ×100 xi

( 15)

其中, x^i 是模型的预测值, xi 是实际

图5

值, n 是预测期数。MAPE 评估预测能力

如 下 : 小 于 或 者 等 于 10 则 预 测 能 力 极 佳 ; 10- 20 预 测 能 力 优 良 ; 20- 50 预 测 合 理; 50 以上预测不正确。RMSPE 由于平 方项的关系容易受离群值的影响, 对于 较大误差给予较大的权重, 但仍然可以 仿照 MAPE 来判断模型优劣。RMSPE 取 值 范 围 从 零 至 无 穷 大 。 MAPE 和

( 四) 预测结果 本文选取 2001 年 1 月 2 日 至 2005 年 12 月 30 日 的 上 证 指 数 和 深证成指数数据, 共 1236 个, 利用 Daubechies5 小 波 , 对 上 述 数 据 进 行 5 层分解, 然后利用表格 2 中

表3

RMSE RMSPE MAPE

表4

由表 1 可以看出, 上证综合指数和

“尺 ”去 衡 量 , 其 结 果 为 无 穷 大 ; 反 之 , 则 深 证 综 合 指 数 的 高 频 均 处 于 混 沌 状 态 ,

为零。数学表达式为:

可以用混沌预测方法进行预测, 但是低

N(r) ̄r- D

( 5) 频 部 分 Lyapunov 最 大 指 数 为 负 , 不 处 于

TJ YJ C

财经C论AI坛 JINGLUNTAN

2007 年 第 3 期( 总 第 233 期 )

基于小波分析与分形理论的股价预测方法

■刘海波 易东云

近年来兴起的分形市场假说(Fractal 分 解 的 结 果 是 将 上 次 分 解 得 到 的 逼 近 指进行研究。利用 Daubechies5 小波, 对

30 日的上证指数和深证成

基金项目: 国家自然科学基金资助项目( 60574059) ; 国家 973 项目( 2005CB321800)

110

统计与决策

TJ YJ C

CAIJINGLU财NT经 AN论坛

2007 年 第 3 期( 总 第 233 期 )

一词激起了各个领域科学家们的极大兴 指 , 考 虑 到 数 据 的 混 沌 特 性 (见 表 1), 得

供了全新的视角。

信号 f(t)可表示为:

分形市场假说的核心就是将市场中

N

的不同类型的投资者针对其自身特点区

& f(t)=aNf(t)+ dif(t) i=1

( 4)

别对待, 而小波方法, 就可以将金融时间

(4)式 中 AN 为 第 n 层 分 解 得 到 的 逼

序列按照不同尺度进行分解, 使得每一 近(低频)信号, d1,d2,…,dN 分 别 为 第 一 层 、

( D=1、2、3 时分别为半线段长、单 位 圆 半