美国主要商业银行有哪些

美国商业银行的发展历程

1933年,美国国会通过《格拉斯-斯蒂更不是把商业银行家变成金融市场上无足轻重的小 角色;恰恰相反,他们过于看重商业银行,决定用严厉的法律把他们排除在 变幻莫测的证券市场之外,就像一位慈爱的母亲禁止自己最钟爱的儿子到波 涛汹涌的大海里游泳一样。 当时,美国监管当局一定是这样想的:“让投资银行的那群亡命之徒自己 玩自己的去吧,说实话,他们根本不配被称为‘银行家’。决不能允许投资 银行的坏孩子把商业银行的好孩子带坏,国家的金融命脉应该永远只掌握在 好孩子手中。” •

直到1954年的大牛市行情,投资银行才总算看到了一线光明。福特汽车 公司的IPO成为了人类历史上最大规模的股权融资事件,722家华尔街金融机 构参加了这次IPO,其中却看不到一家商业银行的名字,因为《格拉斯-斯蒂 格尔法案》禁止它们这样做。1950年代到1960年代的绝大部分时间都是牛市, 投资银行从没人喜欢的坏孩子变成了效率惊人的印钞机,这些钞票不但可以 为所有员工提供异常丰厚的工资,最后还能让合伙人留下数量惊人的红利。 当投资银行家带着成箱的钞票回家过圣诞节时,商业银行家在哪里呢?他们 被蒙上双眼,绑住双手,像一群傻瓜一样坐在据说是“绝对安全”的沙漠里, 不停地调整着资产负债表,在左边记一笔贷款,在右边记一笔储蓄(或者恰 恰相反)——这就完了。他们闻到了钞票的气味,双手因为激动而微微颤抖, 但是颤抖有什么用呢?监管者绑在他们手上的绳索可是用铁一样的法案制成 的! 如果一位大学毕业生有幸进入任何一家投资银行,迎接他的都将是激动 人心的机遇和挑战——证券承销的尽职调查,确定发行价格,与零售经纪商 和共同基金举行圆桌会议,分析重要行业的未来走势,买卖价值以十亿美元 计算的证券,或者与最优秀公司的领导人商讨收购与反收购策略。但是,如 果他进入了一家商业银行,迎接他的又是什么呢?在1980年代之前,无非是 平淡无奇的办公室工作,跟终年不变的几个大客户打交道,或者坐在收银机 前迎接那些腰包干瘪的小客户,连每年的财务报表都长的一模一样——这正 是政府希望的:商业银行不能成为一种激动人心的职业,否则整个金融体系 的麻烦可就大了!

世界主要商业银行和投资银行

主要商业银行和投资银行商业银行1. 世界银行世界银行(theWorldBank)是世界银行集团的俗称,“世界银行”这个名称一直是用于指国际复兴开发银行(IBRD)和国际开发协会(IDA)。

这些机构联合向发展中国家提供低息贷款、无息信贷和赠款。

它是一个国际组织,其一开始的使命是帮助在第二次世界大战中被破坏的国家的重建。

今天它的任务是资助国家克服穷困,各机构在减轻贫困和提高生活水平的使命中发挥独特的作用。

2. 花旗银行Citibank美国花旗银行(Citibank, N.A.)是花旗集团属下的一家零售银行,其主要前身是1812年6月16日成立的“纽约城市银行”(City Bank of NewYork),经过近两个世纪的发展、并购,已成为美国最大的银行,也是一间在全球近五十个国家及地区设有分支机构的国际大银行,总部位于纽约市公园大道399号。

3. 汇丰银行HongkongandShanghaiBankingCorp.香港汇丰银行全称香港上海汇丰银行有限公司(The Hongkong and Shanghai Banking Corporation Limited,简称HSBC和汇丰)为汇丰控股有限公司的全资附属公司,属于汇丰集团的创始成员以及在亚太地区的旗舰,也是香港最大的注册银行,以及香港三大发钞银行之一(其他两个是中国银行(香港)和渣打银行),总部位于中环皇后大道中1号香港汇丰总行大厦,现时香港上海汇丰银行及各附属公司主要在亚太地区设立约700间分行及办事处。

4.其它汉华实业银行ManufacturersHanoverCorp.美国加拿大帝国商业银行CanadianImperialBankofCommerce加拿大加拿大皇家银行RoyalBankofCanada加拿大劳埃德银行LloydsBankPLC.英国里昂信贷银行CreditLyonnais法国伦巴省储蓄银行CassaDiRisparmioDelleProvincieLombarde意大利梅隆国民银行MellonNationalCorp.美国美洲银行(全称"美洲银行国民信托储蓄会")BankAmericaCorp("BankofAmericaNationalTrustandSavingsAssociations")美国米德兰银行MidlandBank英国摩根保证信托银行MorganGuarantyTrustCorp.ofNewYork美国纽约化学银行ChemicalNewYorkCorp.美国纽约银行家信托公司BankersTrustNewYorkCorp.美国农业信贷国民银行deCaisseNationaleCreditAgricole法国日本兴业银行IndustrialBankofJapan日本瑞士联合银行UnionBankofSwitzerland瑞士瑞士信贷银行CreditSuisse瑞士瑞士银行公司SwissBankCorp.瑞士三和银行SanwaBank日本三井银行MitsuiBank日本三菱银行MitsubishiBank日本太平洋安全银行SecurityPacificCorp美国西德意志地方银行WestdeutscheLandesbankGirozentrale德国西太平洋银行公司WestpacBankingCorp.澳大利亚西亚那银行MonteDeiPaschiDiSiena意大利意大利商业银行BancaCommercialeItaliana意大利意大利信贷银行CreditoItaliano意大利芝加哥第一国民银行FirstChicagoCorp.美国中国银行BankofChina中国住友信托银行SumitomoTrust&Banking日本投资银行高盛集团Goldman Sachs高盛集团成立于1869年,是全世界历史最悠久及规模最大的投资银行之一,总部设在纽约,并在东京、伦敦和香港设有分部,在23个国家拥有41个办事处。

国际银行有哪些

国际银行有哪些国际银行是指其业务范围跨越多个国家的银行,提供各种金融服务给全球客户。

以下是一些常见的国际银行,包括它们的简介和业务范围。

1. 中国银行:中国银行是中国四大国有银行之一,也是中国最早与国际市场接轨的银行之一。

其国际业务遍及五大洲,拥有遍布全球的分支机构和子公司。

中国银行提供的国际业务包括国际结算,贸易融资,外币存款等。

2. 工商银行:工商银行是中国最大的商业银行之一,也是全球最大的银行之一。

其国际业务网络遍布全球,提供跨境支付,海外融资,信贷等服务。

工商银行在全球范围内发展出了广泛的客户群体,包括跨国公司、金融机构以及个人客户。

3. 中国建设银行:中国建设银行是中国四大国有商业银行之一,也是中国最大的房地产金融服务提供商之一。

其国际业务主要包括境外机构融资、债券发行、国际贸易融资以及投资银行业务等。

4. 交通银行:交通银行是中国五大国有商业银行之一,也是中国最早开展国际业务的银行之一。

交行的国际业务范围包括贸易金融,离岸融资,贵金属交易等。

交通银行拥有全球范围内的分支机构和代表处,为客户提供全面的金融服务。

5. 香港上海汇丰银行:汇丰银行是全球最大的跨国银行之一,总部位于伦敦。

其业务遍及全球四大洲,提供零售银行,商业银行,投资银行和资产管理等服务。

香港上海汇丰银行在亚洲地区的业务较为知名,是国际公司和投资者首选的银行之一。

6. 花旗银行:花旗银行是美国国内最大的银行之一,也是全球最知名的银行之一。

花旗银行拥有全球范围内的分支机构和代表处,提供贸易金融,证券服务,个人理财等多种金融产品和服务。

花旗银行在国际金融市场中具有较强的竞争力。

7. 摩根大通:摩根大通是美国最大的银行之一,也是世界上最大的金融机构之一。

摩根大通提供全面的金融服务,包括零售银行,商业银行,投资银行等。

其全球业务庞大,覆盖北美、欧洲、亚洲等地。

8. 瑞士银行:瑞士银行是瑞士最具知名度的银行之一,也是国际金融中心之一的代表。

简述美国银行体系

部分股份构成

• • • • • 花旗银行15% 大通曼哈顿14% 摩根信托9% 汉诺威制造7% 汉华银行8%

二、美国的商业银行体系

1.双轨银行制度

特

按对商业银行的管血体制划分,美国的商业银行可分为在联邦政府注 册的国民银行和在州政府注册的州立银行两种,这就是美国独特的 双轨银行制度。国民银行必须是联邦储备体系的成员银行,受财政 部货币总监、联储和联邦存款保险公司的监督管理。州银行则不一 定要参加联储及联邦存款保险公司。

特点

• 联储体系不是由联邦政府控制,而是由12 个地区联储银行和联储委员会共同执行中 央银行职能。 • 联储体系由成员银行共同拥有,而不是由 联邦政府所有,其性质是私有的,具有很 强的独立性,在制定和执行货币政策时不 需要得到政府和国会的批准。

现任主席

• 本· 伯南克(英文:Ben Shalom Bernanke,1953年12月13日 -),美国经济学家,现任美国 联邦储备局主席。1953年12月 13日出生于美国佐治亚州的奥古 斯塔,1975年获得哈佛大学经济 学学士学位,1979年获得麻省理 工学院博士学位。2005年6月, 伯南克担任总统经济顾问委员会 主席。2009年12月,伯南克当 选美国《时代》周刊2009年年度 人物。

正式成立

美联储是由美国国会在通过欧文· 格拉斯法案 (Owen-Glass Act,又称联邦储备法案) 的基础上建立的,由伍德罗· 威尔逊总统于 1913年12月23日签字。

• 美国联邦储备系统是以私有形式组织的行 使公共目的的私营银行系统。美国政府虽 不拥有美联储的股份,但美联储的94%利 润(2009年总利润为450亿美元)需转交给 美国财政部,剩余6%用于给会员银行发行 股息;同时,美国政府任命美联储的所有 高级雇员。本· 伯南克(Ben Shalom Bernanke)为现任美联储理事会主席。

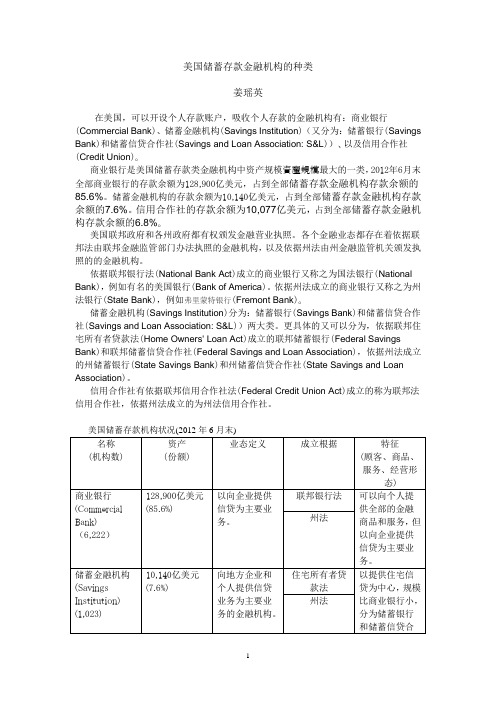

美国储蓄存款金融机构的种类

美国储蓄存款金融机构的种类姜瑶英在美国,可以开设个人存款账户,吸收个人存款的金融机构有:商业银行(Commercial Bank)、储蓄金融机构(Savings Institution)(又分为:储蓄银行(Savings Bank)和储蓄信贷合作社(Savings and Loan Association: S&L))、以及信用合作社(Credit Union)。

商业银行是美国储蓄存款类金融机构中资产规模資産規模最大的一类,2012年6月末全部商业银行的存款余额为128,900亿美元,占到全部储蓄存款金融机构存款余额的85.6%。

储蓄金融机构的存款余额为10,140亿美元,占到全部储蓄存款金融机构存款余额的7.6%。

信用合作社的存款余额为10,077亿美元,占到全部储蓄存款金融机构存款余额的6.8%。

美国联邦政府和各州政府都有权颁发金融营业执照。

各个金融业态都存在着依据联邦法由联邦金融监管部门办法执照的金融机构,以及依据州法由州金融监管机关颁发执照的的金融机构。

依据联邦银行法(National Bank Act)成立的商业银行又称之为国法银行(National Bank),例如有名的美国银行(Bank of America)。

依据州法成立的商业银行又称之为州法银行(State Bank),例如弗里蒙特银行(Fremont Bank)。

储蓄金融机构(Savings Institution)分为:储蓄银行(Savings Bank)和储蓄信贷合作社(Savings and Loan Association: S&L))两大类。

更具体的又可以分为,依据联邦住宅所有者贷款法(Home Owners' Loan Act)成立的联邦储蓄银行(Federal Savings Bank)和联邦储蓄信贷合作社(Federal Savings and Loan Association),依据州法成立的州储蓄银行(State Savings Bank)和州储蓄信贷合作社(State Savings and Loan Association)。

美国银行

美国银行

1904年,意大利移民创立的了一个意大利银行。初 年 意大利移民创立的了一个意大利银行 意大利移民创立的了一个意大利银行。 期主要经营太平洋沿岸各州意大利移民的存放款业 以后逐渐吸收中下阶层的存款, 务,以后逐渐吸收中下阶层的存款,并对中小企业 提供抵押贷款和发放消费信贷,业务迅速发展。 提供抵押贷款和发放消费信贷,业务迅速发展。 20世纪 年代,意大利银行就已成为美国西部最 世纪20年代 世纪 年代, 大的银行。 大的银行。1927年3月1日,该行以意大利国民信托 年 月 日 储蓄银行名义取得国民银行执照。 储蓄银行名义取得国民银行执照。1929年与加利福 年与加利福 尼亚美洲银行合并,改名美洲国民信托储蓄银行。 尼亚美洲银行合并,改名美洲国民信托储蓄银行。

美国银行CEO:

布雷恩·莫尼汉

Brian Moynihan

现年51岁的Brian Moynihan毕业于美国布朗 大学(Brown University)及圣母大学(University of Notre Dame)法学院。Moynihan于1999年进 入舰队波士顿金融公司后,曾加入证券交易 及财富管理、地方商业金融服务及投资管理 等团队,并担任执行副总裁。

2002年8月,美国第一大银行美国美洲 银行(Bank Of America Corporation , 美 国银行----全称是美洲国民信托储蓄银 行,简称“美洲银行”)将其在中国大 陆注册的中文名“美国美洲银行”正式 更改为“美国银行”。

美国银行为环球首要的金融服 务机构之一,为美国第二大银行, 务机构之一,为美国第二大银行, 致力提供一应俱全的个人及商业银 行服务。 行服务。 其服务遍及美国二十一州、 其服务遍及美国二十一州、哥 伦比亚特区及全球三十个国家, 伦比亚特区及全球三十个国家,为 多达三千三百万个家庭及二百五十 万个商业客户提供最优质完善的银 行服务。在美国, 行服务。在美国,美国银行设有超 个五千八百家分行及逾一万六千部 自动柜员机, 自动柜员机,为客户提供全面的服 务。

美国的金融机构体系

美国的金融机构体系美国的金融机构体系主要包括以下几个方面:1、联邦储备系统(中央银行体系)美国的联邦储备系统是根据1913年《联邦储备法》建立的,该系统由三级金融机构所组成:联邦储备委员会。

它是联邦储备系统的最高决策机构,有权独立制定和执行货币政策。

美联储由七名理事组成。

在联邦这一级的机构中,美联储系统还设立“美联储公开市场委员会”,其构成是联邦储备委员会的七名委员加上五名各区的联邦储备银行行长(由12家联邦储备银行行长轮流担任,其中纽约联邦储备银行行长为常任成员)共12人组成,它是联邦储备系统中负责进行公开市场买卖证券业务的最高决策机构。

此外,还设立顾问委员会。

联邦储备银行。

美国将全国划分为12个联邦储备区,在每一个储备区内设立一家联邦储备银行,作为该储备区的中央银行。

会员银行。

根据《联邦储备法》的规定,所有向联邦政府注册的商业银行(即国民银行)必须参加美国联邦储备系统。

向州政府注册的州银行可自由选择是否加入联邦储备系统。

2、商业银行美国的商业银行可分为两大类:第一类就是国民银行,即根据1863年《国民银行法》向联邦政府注册的商业银行,一般而言这类银行都是规模较大,资金实力雄厚的银行;第二类是根据各州的银行立法向各州政府注册的商业银行,一般称之为州立银行。

这类银行一般规模不大。

1、商业银行以外的为私人服务的金融机构这类金融机构主要是指储蓄信贷机构,他们主要是通过吸收长期性储蓄存款来获取资金,并将其运用于较长期的私人住宅抵押贷款上。

具体而言,这类金融机构包括:储蓄贷款协会、互助储蓄银行、信用合作社及人寿保险公司。

2、商业银行以外的为企业服务的金融机构这类金融机构主要有销售金融公司、商业金融公司、投资银行、商业票据所、证券经纪人、证券交易所和信托机构等。

其中,销售金融公司主要是对消费者、批发商和零售商发放贷款。

商业金融公司则是按一定的折扣购买企业的应收帐款。

投资银行主要是包销公司及政府证券。

商业票据所负责推销企业的短期证券。

美国银行发展简史

美国银行发展简史一、银行业的初期发展银行信用的早期形式:经济发展的推动最初,美国是13个相互独立的殖民地间的松散联盟,每个殖民地都像一个独立的王国。

社区一般围绕着教堂建立和组织起来,区内居民相互依赖,共求生存,贸易一般在社区内进行,只有极少数商人利用大西洋沿岸的一些港口从事国际贸易。

当地贸易仅限于海狸皮、贝壳串和烟草。

直到17世纪晚期和18世纪早期,独立殖民地政府才开始发行货币。

1690年,马萨诸塞发行了第一批政府保证的信用券,为开赴法属加拿大的远征提供军费。

1712年,大多数的新英格兰殖民地政府都群起效仿。

信用券通常作为一种政府支出的融资方式,殖民地居民在商业活动和税款支付中都能使用。

然而,信用券使用的日益增多导致了发行量的增加,很快就超过了消费的步伐,从而降低了其价值,殖民地居民开始寻找其它支付债务和税款的方式。

公共土地银行(Public land banks)也是美国商业银行的一种早期形式。

殖民地政府在18世纪初期建立这种银行作为另一个印制纸币的机构,在公民提供不动产抵押时签发信用证。

与政府信用券大体一样,公共土地银行的信用证也被当作支付税款和其它公共应付款的支付方式,并且也都只是在当地发行和使用。

美国商业银行的第三种早期形式就是所谓的Crackerbarrel银行家。

这种形式与殖民地政府没有关系,是那些从事海外贸易的成功商人向他们的顾客提供信贷,为本社区内的居民提供债权债务管理。

他们在簿记上提供长期信贷,在顾客间转移债权债务,出借自有资本和他人资本。

也就是说,他们经营着当地金融业务,使借款者能够使用本来不能迅速筹集得到的资本。

虽然比较简单和原始,但当时殖民地的居民的确能够在政府和非政府交易中使用这种形式的信用。

尽管没有得到完善的监督,也没有受到良好的管理,但毕竟填补了殖民社会的一个空缺;唯一的监管来自使用这种银行的殖民地居民。

殖民地政府的信用券、不动产信用证和Crackerbarrel信用最终都是不稳定的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

美国有哪些银行?怎样在美国银行开户?首先要清楚在美国银行开户需准备的资料,主要包括:护照、美国驾照、学生证(及I20)、银行卡、工卡、美国身份证(DMV可办理)等。

美国银行如何盈利?国内国外的银行盈利都是一样的,盈利永远是收入减支出。

银行的支出大部分是利息支出加费用,而收入就不仅仅是贷款了。

我们国家的收入途径相对还少一些。

有:贷款利息、国债利息、银行间往来收入、存款准备金利息、外汇买卖、办理银行业务费用收入等等,美国收入的途径更多。

美国主要商业银行有哪些,美国有哪五大银行和五大投行,美国的银行有哪几种

美国主要商业银行有哪些?

美国主要的商业银行有:

1、花旗集团(Citigroup)

1955年纽约花旗银行与纽约第一银行合并,改名为纽约第一花旗银行,1962年改为第一花旗银行,1967年改为花旗公司。

总部设在纽约市。

1998年与旅行者集团合并组建花旗集团,成为世界上最大的金融服务公司。

2、摩根大通公司(J. P. Morgan Chase & Co)

2000年12月由J.P.摩根公司和大通-曼哈顿公司合并而成,总部设在纽约。

3、贝尔斯登公司(Bear Stearns Cos.)

成立于1923年,总部位于纽约,是美国华尔街第六大投资银行,系全球500强企业之一。

4、美洲银行公司(Bank of America Corp)

美洲银行于1904年成立,总部在旧金山。

1998年与国民银行合并为美洲银行公司,成为横跨东西两岸的全国性银行。

5、第一银行公司(Bank One Corporation)

1957年成立。

1998年与芝加哥第一国民银行合并。

总部在芝加哥。

此外主要商业银行还有:第一联合银行、美林银行、威尔斯·法格银行、美国银行、美国国民城市银行、美怡银行等。

美国有哪五大银行和五大投行?

问:1 美国有哪五大银行和五大投行?

2 这几大银行和投行有什么区别?

3 美国国有的银行有哪几个?

4 世界的几大银行又是哪些?

答:在美国的大银行应该是花旗、摩根大通、美国银行、美联银行、富国银行等等。

而投资银行有高盛、大摩、美林证券、雷曼兄弟公司,贝尔斯登(美林、贝尔斯登已在次贷危机中被收购,雷曼兄弟破产)等等。

前面讲的5个银行是综合性的金融集团,可以从事很多金融业务,包括投行业务,后面的5个投行只从事投行业务。

美国的国有银行,应该是指美国第三银行,也就是现在所说的联储会,美国的第一银行始建于美国建国初期,但很快就因为各州反对而取消。

十年后,美国又成立第二银行,也因经营不善而告终。

1912年美国政府终于建成一个永久性的中央银行,就是现在的联储会,但当时的目的是集资修建全美跨州公路。

1932年美国罗斯福总统上台后,美国第三银行对经济的干预能力达到顶峰。

世界上著名的大银行有花旗银行、美国银行、摩根大通、汇丰、瑞银、瑞士信贷和日本银行。

美国的银行有哪几种?

美国银行种类繁多,有分区域银行和全国连锁银行,也有以服务华人为目的亚裔银行,新移民应该考虑个人的需要,选择最合适的银行。

大体来说,美国银行服务约有四大项:

(1)金钱的流入转出(包括储蓄户头、支票户头、提款卡、汇款、直接存入等)。

(2)投资生利(包括定期存款、证券与信托投资等)。

(3)信用卡、储蓄卡(Debt Card or ATM Card)。

(4)相关业务(包括现金汇票、旅行支票等)。

几乎所有银行都有在线服务(online banking)。