2019年上海买满五年不唯一的普通住房要交多少税费

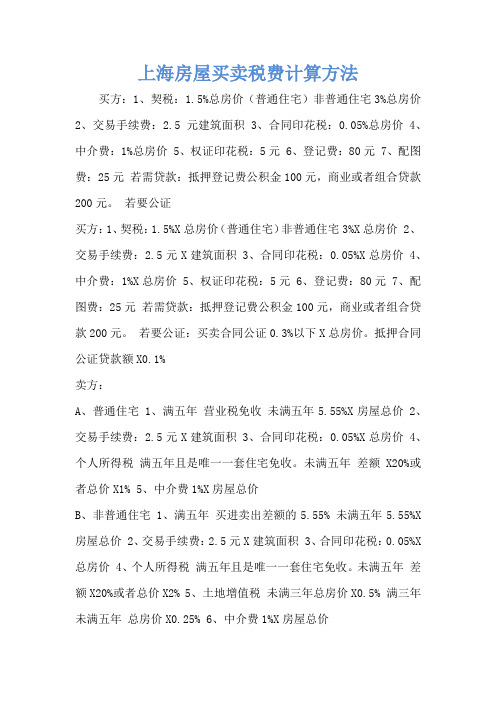

上海房屋买卖税费计算方法

上海房屋买卖税费计算方法买方:1、契税:1.5%总房价(普通住宅)非普通住宅3%总房价2、交易手续费:2.5元建筑面积 3、合同印花税:0.05%总房价 4、中介费:1%总房价 5、权证印花税:5元 6、登记费:80元 7、配图费:25元若需贷款:抵押登记费公积金100元,商业或者组合贷款200元。

若要公证买方:1、契税:1.5%X总房价(普通住宅)非普通住宅3%X总房价 2、交易手续费:2.5元X建筑面积 3、合同印花税:0.05%X总房价 4、中介费:1%X总房价 5、权证印花税:5元 6、登记费:80元 7、配图费:25元若需贷款:抵押登记费公积金100元,商业或者组合贷款200元。

若要公证:买卖合同公证0.3%以下X总房价。

抵押合同公证贷款额X0.1%卖方:A、普通住宅 1、满五年营业税免收未满五年5.55%X房屋总价 2、交易手续费:2.5元X建筑面积 3、合同印花税:0.05%X总房价 4、个人所得税满五年且是唯一一套住宅免收。

未满五年差额X20%或者总价X1% 5、中介费1%X房屋总价B、非普通住宅 1、满五年买进卖出差额的5.55% 未满五年5.55%X 房屋总价 2、交易手续费:2.5元X建筑面积 3、合同印花税:0.05%X 总房价 4、个人所得税满五年且是唯一一套住宅免收。

未满五年差额X20%或者总价X2% 5、土地增值税未满三年总房价X0.5% 满三年未满五年总房价X0.25% 6、中介费1%X房屋总价普通住宅的三个标准(需同时满足)1、房屋容积率在1.0以上2、单套建筑面积在140平方米以下3、内环单价低于17500元/平方米内环线以外外环线以内单价低于10000元/平方米外环线以外单价低于7000元/平方米。

否则也是按照非普通住宅计算税费。

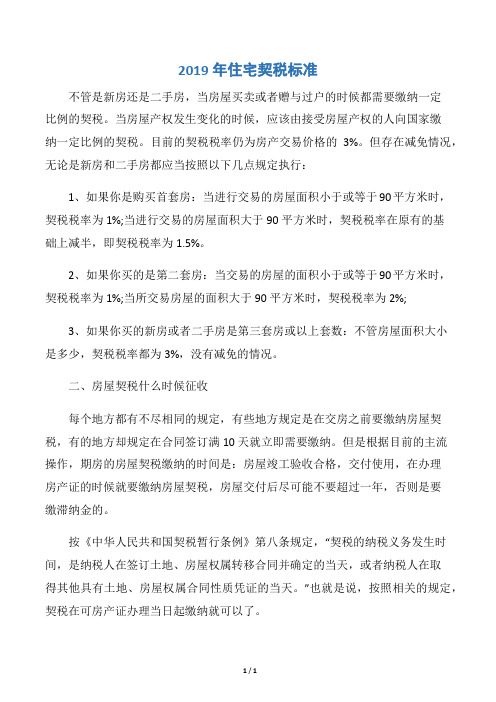

2019年住宅契税标准

2019年住宅契税标准

不管是新房还是二手房,当房屋买卖或者赠与过户的时候都需要缴纳一定

比例的契税。

当房屋产权发生变化的时候,应该由接受房屋产权的人向国家缴

纳一定比例的契税。

目前的契税税率仍为房产交易价格的3%。

但存在减免情况,无论是新房和二手房都应当按照以下几点规定执行:

1、如果你是购买首套房:当进行交易的房屋面积小于或等于90平方米时,契税税率为1%;当进行交易的房屋面积大于90平方米时,契税税率在原有的基

础上减半,即契税税率为1.5%。

2、如果你买的是第二套房:当交易的房屋的面积小于或等于90平方米时,契税税率为1%;当所交易房屋的面积大于90平方米时,契税税率为2%;

3、如果你买的新房或者二手房是第三套房或以上套数:不管房屋面积大小

是多少,契税税率都为3%,没有减免的情况。

二、房屋契税什么时候征收

每个地方都有不尽相同的规定,有些地方规定是在交房之前要缴纳房屋契税,有的地方却规定在合同签订满10天就立即需要缴纳。

但是根据目前的主流

操作,期房的房屋契税缴纳的时间是:房屋竣工验收合格,交付使用,在办理

房产证的时候就要缴纳房屋契税,房屋交付后尽可能不要超过一年,否则是要

缴滞纳金的。

按《中华人民共和国契税暂行条例》第八条规定,“契税的纳税义务发生时间,是纳税人在签订土地、房屋权属转移合同并确定的当天,或者纳税人在取

得其他具有土地、房屋权属合同性质凭证的当天。

”也就是说,按照相关的规定,契税在可房产证办理当日起缴纳就可以了。

1 / 1。

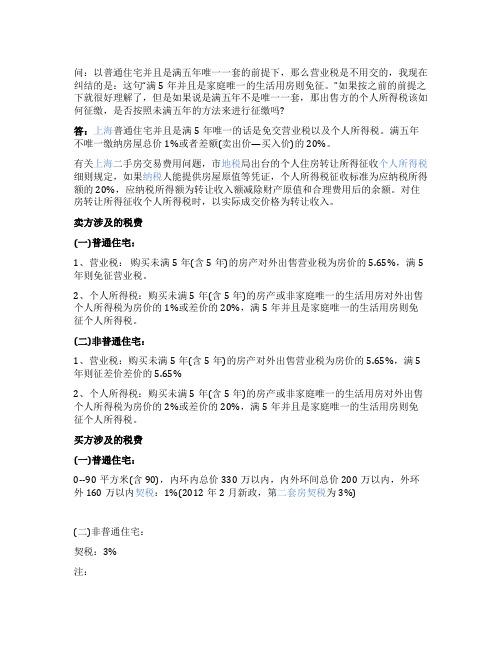

上海二手房交易税费

问:以普通住宅并且是满五年唯一一套的前提下,那么营业税是不用交的,我现在纠结的是:这句“满5年并且是家庭唯一的生活用房则免征。

”如果按之前的前提之下就很好理解了,但是如果说是满五年不是唯一一套,那出售方的个人所得税该如何征缴,是否按照未满五年的方法来进行征缴吗?答:上海普通住宅并且是满5年唯一的话是免交营业税以及个人所得税。

满五年不唯一缴纳房屋总价1%或者差额(卖出价—买入价)的20%。

有关上海二手房交易费用问题,市地税局出台的个人住房转让所得征收个人所得税细则规定,如果纳税人能提供房屋原值等凭证,个人所得税征收标准为应纳税所得额的20%,应纳税所得额为转让收入额减除财产原值和合理费用后的余额。

对住房转让所得征收个人所得税时,以实际成交价格为转让收入。

卖方涉及的税费(一)普通住宅:1、营业税:购买未满5年(含5年)的房产对外出售营业税为房价的5.65%,满5年则免征营业税。

2、个人所得税:购买未满5年(含5年)的房产或非家庭唯一的生活用房对外出售个人所得税为房价的1%或差价的20%,满5年并且是家庭唯一的生活用房则免征个人所得税。

(二)非普通住宅:1、营业税:购买未满5年(含5年)的房产对外出售营业税为房价的5.65%,满5年则征差价差价的5.65%2、个人所得税:购买未满5年(含5年)的房产或非家庭唯一的生活用房对外出售个人所得税为房价的2%或差价的20%,满5年并且是家庭唯一的生活用房则免征个人所得税。

买方涉及的税费(一)普通住宅:0--90平方米(含90),内环内总价330万以内,内外环间总价200万以内,外环外160万以内契税:1%(2012年2月新政,第二套房契税为3%)(二)非普通住宅:契税:3%注:普通住宅必须同时满足以下3个条件:1、五层以上(含五层)的多高层住房,以及不足五层的老式公寓、新式里弄、旧式里弄等;2、单套建筑面积在140平方米以下;3、坐落在内环线(以中山路环线)以内的总价低于330万元/套,内环与外环之间的总价低于200万元/套,外环线以外的总价低于160万元/套。

上海满五唯一的标准

上海满五唯一的标准

上海满五唯一的住宅通常指的是业主房子的产权证已经满五年了,并且在上海这个城市,业主登记在国土局系统中房子只有这一套。

满五唯一不需缴纳增值税和个人所得税,满五不唯一不需缴纳增值税,不满第二种情况,正常缴纳。

只有满五的住宅才能够免税个人所得税。

满五不的需要按照差额征收20%的个人所得税或者是按照交易额征收1%的个税。

上海满五唯一的房子交税主要是契税,根据房屋面积进行相应比例缴纳。

契税标准为:家庭首套房90平及以下1%,90平以上1.5%;家庭二套房90平及以下1%,90平以上2%,家庭三套房及以上不看面积,一率是3%。

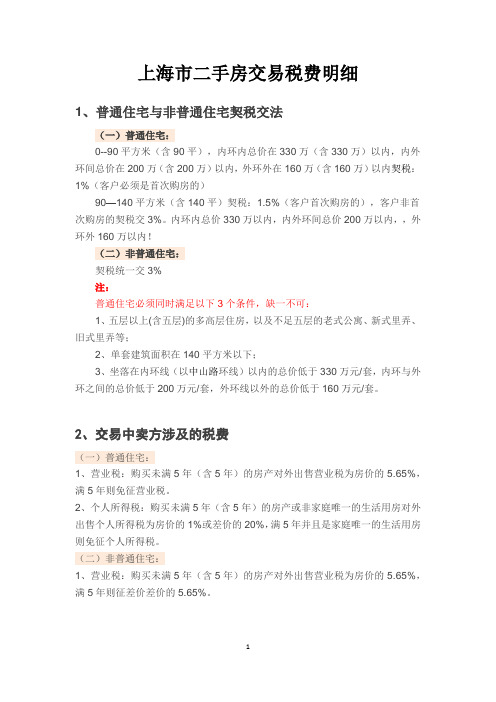

上海市二手房交易税费明细

上海市二手房交易税费明细

1、普通住宅与非普通住宅契税交法

(一)普通住宅:

0--90平方米(含90平),内环内总价在330万(含330万)以内,内外环间总价在200万(含200万)以内,外环外在160万(含160万)以内契税:1%(客户必须是首次购房的)

90—140平方米(含140平)契税:1.5%(客户首次购房的),客户非首次购房的契税交3%。

内环内总价330万以内,内外环间总价200万以内,,外环外160万以内!

(二)非普通住宅:

契税统一交3%

注:

普通住宅必须同时满足以下3个条件,缺一不可:

1、五层以上(含五层)的多高层住房,以及不足五层的老式公寓、新式里弄、旧式里弄等;

2、单套建筑面积在140平方米以下;

3、坐落在内环线(以中山路环线)以内的总价低于330万元/套,内环与外环之间的总价低于200万元/套,外环线以外的总价低于160万元/套。

2、交易中卖方涉及的税费

(一)普通住宅:

1、营业税:购买未满5年(含5年)的房产对外出售营业税为房价的5.65%,满5年则免征营业税。

2、个人所得税:购买未满5年(含5年)的房产或非家庭唯一的生活用房对外出售个人所得税为房价的1%或差价的20%,满5年并且是家庭唯一的生活用房则免征个人所得税。

(二)非普通住宅:

1、营业税:购买未满5年(含5年)的房产对外出售营业税为房价的5.65%,满5年则征差价差价的5.65%。

最新上海二手房税费一览表

★契税非首套全额3%。首套且90平米以下全额1%,90平米以上全 ★契税全额3% 额1.5% 非首套全额3-4%(卖方是否唯一) 首套全额1-2.5%(卖方是否唯一+是 全额10.65% 否90平米以下) 全额3-5%(卖方是否唯一)+ 差额5.65%

非首套全额9.65%; 总计 首套全额7.65%-8.15%(是 否90平米以下)

上海二手住房交易主要税费

普通住ห้องสมุดไป่ตู้ 不满2年 满2年 不满2年 非普通住房 满2年

★营业税全额5.65% ★营业税免征 卖方 ★不满5年所得税差额20%或 ★不满5年所得税差额20%或者全额 者全额1% 1%(若唯一住房则免所得税) 买方

★营业税差额5.65% ★营业税全额5.65% ★满2年所得税差额20%或者 ★不满2年所得税差额20%或 全额2%(若唯一住房则免所 者全额2% 得税)

普通住房标准:建筑面积在140平方米以下,内环线以内的低于330万元/套,内环线与外环线之间的低于200万元/套,外环 线以外的低于160万元/套。

营业税强调是否满2年。不 满2年的都是全额5.65%;满 2年的普通住房是免征,非 说明 普通住房是差额5.65%

契税强调是否首套且普通住 所得税强调是否普通住房。普通是 房。非普通住房、普通住房 全额1%,非普通是全额2%。此外, 非首套都是全额3%。普通住 如果满5年且是唯一住房,不论是否 宅且首套才1-1.5%(区别是 普通住房,均免征所得税 否90平米以下)

上海市二手房交易税费种类及计算公式一览表(包括动迁房)(供参考)

上海市二手房交易税费种类及计算公式一览表(包括动迁房)(供参考)2年以下2-5年5年以上不唯一5年以上且唯一但非一手动迁一手动迁但非5年以上且唯一一手动迁且5年以上且唯一增值税公式:(全额/1.05*5.65%)公式:(增值额/1.05*5.65%)同前同前00个人所得税全额计算公式:(核定价格-本次交易增值税)*2%全额计算公式:(核定价格-本次交易增值税)*2%同前0全额计算公式:(核定价格-本次交易增值税)*2%利润计算公式:(利润-增值税)*20%利润计算公式:(利润-增值税)*20%利润计算公式:(利润-增值税)*20%契税90以下计算公式:(核定价格-增值税)*1%90以下计算公式:(核定价格-增值税)*1%同前同前90以下计算公式:(核定价格-增值税)*1%90以下计算公式:(核定价格-增值税)*1%90以上计算公式:(核定价格-增值税)*1.5%90以上计算公式:(核定价格-增值税)*1.5%90以上计算公式:(核定价格-增值税)*1.5%90以上计算公式:(核定价格-增值税)*1.5%房产税人均不超过60平米,免征同前同前同前同前同前。

上海普通住宅和非普通住宅 税费划分标准

上海普通住宅和非普通住宅税费划分标准根据《上海市房产税暂行办法》规定,对于上海的普通住宅和非普通住宅的税费划分标准是有明确规定的。

首先,普通住宅指的是用于自住或者家庭居住的住宅。

对于普通住宅的税费划分标准是比较简单的,按照房产的评估值计算,根据不同的房产评估值区间,按照不同的税率征收房产税。

普通住宅的税率一般会相对较低,是符合大部分居民购房需求的标准。

而非普通住宅则指的是用于非自住或者非家庭居住目的的住宅,例如出租房屋、商业用途的房产等。

对于非普通住宅的税费划分标准则相对复杂一些,主要根据房产的用途、性质、评估值等因素进行分类。

根据上海市房产税暂行办法的规定,非普通住宅的税率通常会高于普通住宅,以反映其商业价值或者投资性质。

除了房产税之外,对于非普通住宅还会涉及到其他税费,例如房产出租所得需要缴纳的个人所得税等。

根据不同的情况,可能还需要缴纳土地增值税、契税、印花税等相关税费。

总的来说,对于上海的普通住宅和非普通住宅的税费划分标准是根据房产的用途、性质、评估值等多种因素进行综合考量的。

在购房时,需要根据自己的实际情况和需求了解相关税费的规定,以避免不必要的经济损失。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2019年上海买满五年不唯一的普通住房要交多少税费

上海买满五年不唯一的普通住房要交多少税费

1,房产交易中会涉及到很多的税费,对于卖方来说主要的税有营业税、个人所得税这两大税种。

营业税的税率是5.65%,

普通住宅满五年免征营业税,非普通住宅满五年征差额营业税

不满五年的无论普通与非普通征全额营业税

个人所得税的税率是普通住宅1%,非普通住宅2%。

房子满五年且唯一无论普通非普通免征。

没有满足上述两个条件的普通住宅交1%,非普通住宅交2%。

2,①差额营业税是卖出价减去买进价再乘5.65%

②全额营业税是卖出总房价乘5.65%

征税对象

法定对象

我国个人所得税的纳税义务人是在中国境内居住有所得的人,以及不在中国境内居住而从中国境内取得所得的个人,包括中国国内公民,在华取得所得的外籍人员和港、澳、台同胞。

居民纳税义务人

在中国境内有住所,或者无住所而在境内居住满1年的个人,是居民纳税义务人,应当承担无限纳税义务,即就其在中国境内和境外取得的所得,依法缴

纳个人所得税。

非居民纳税义务人

在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人,是

非居民纳税义务人,承担有限纳税义务,仅就其从中国境内取得的所得,依法

缴纳个人所得税。

免征额

公众对“起征点”存在误解。

正确的说法应该是“个人所得税免征额”。

“起征点”与“免征额”有着严格的区别:

所谓起征点,是征税对象达到征税数额开始征税的界限。

征税对象的数额

未达到起征点时不征税。

一旦征税对象的数额达到或超过起征点时,则要就其

全部的数额征税,而不是仅对其超过起征点的部分征税。

所谓免征额是在征税对象总额中免予征税的数额。

它是按照一定标准从征

税对象总额中预先减除的数额。

免征额部分不征税,只对超过免征额部分征

税。

二者的区别是:假设数字为2000元,你当月工资是2001元,如果是免征额,2000元就免了,只就超出的1元钱缴税,如果是起征点,则是不够2000元的不用交税,超出2000元的全额缴税,即以2001元为基数缴税。