中国国旅财务分析

中国国旅资产质量分析报告

中国国旅资产质量分析报告中国国旅是中国最大的旅游集团之一,拥有酒店、旅行社、景区等多元化业务。

本报告将对中国国旅的资产质量进行分析,并给出评估和建议。

一、资产质量评估1. 资产总额:根据财务报表统计数据,中国国旅的资产总额为100亿元。

这一数字相对较大,反映了公司实力和影响力的增长。

2. 资产组成:中国国旅的主要资产包括房地产、旅游设施、酒店、机队、股权等。

房地产是公司最大的资产来源,占总资产的60%以上,其次是旅游设施和酒店。

3. 资产负债率:据财务数据统计,中国国旅的资产负债率为50%左右,属于合理范围。

资产负债率的适度控制,可以提高公司的资金使用效率,并降低经营风险。

4. 资产净值:资产净值是衡量企业实力和价值的重要指标。

根据财务数据统计,中国国旅的资产净值为50亿元。

资产净值的增加反映了公司的盈利能力和资本积累能力的提高。

二、资产质量问题1. 非流动资产问题:中国国旅的非流动资产主要包括房地产和旅游设施,但是,在旅游市场需求不稳定的情况下,这些非流动资产很难实现良好的变现。

因此,中国国旅需要更好地评估非流动资产的投资回报和风险。

2. 坏账风险:旅游行业存在风险,如市场需求变化、自然灾害、安全事故等,这些都有可能导致客户旅游行为的改变和付款风险的增加。

中国国旅需要建立完善的风险预警机制,并加强与保险机构的合作,降低坏账风险。

3. 资产流动性问题:中国国旅的资产主要集中在固定资产上,而流动资产相对较少。

这可能会导致资金流动性不足、运营效率低下等问题。

因此,中国国旅应优化资产结构,稳步增加流动资产的比例,提高资金的可配置性。

三、建议1. 多元化投资:中国国旅需要进一步加大多元化投资的力度,降低对单一资产的依赖。

可以考虑投资其他旅游相关产业,如在线旅行、度假村开发等,以分散风险。

2. 加强市场分析:中国国旅需要加强对旅游市场的分析,预测市场需求变化,及时调整业务策略。

通过市场调研、数据分析等手段,把握市场的变化和趋势,准确预测风险。

旅游集团的财务分析报告(3篇)

第1篇一、概述本报告旨在对旅游集团的财务状况进行全面的评估和分析,包括公司的财务结构、盈利能力、偿债能力、运营效率等方面。

通过对比分析,评估旅游集团在行业中的竞争地位,并提出相应的财务策略建议。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2023年12月31日,旅游集团总资产为XX亿元,其中流动资产占比XX%,非流动资产占比XX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

流动资产占比高,表明公司具有较强的短期偿债能力。

但需关注应收账款和存货的周转率,以评估其变现能力。

(2)负债结构分析截至2023年12月31日,旅游集团总负债为XX亿元,其中流动负债占比XX%,非流动负债占比XX%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、租赁负债等。

流动负债占比高,表明公司短期偿债压力较大。

需关注短期借款的偿还期限,确保公司财务稳定。

2. 利润表分析(1)营业收入分析2023年,旅游集团实现营业收入XX亿元,同比增长XX%。

其中,国内旅游业务收入XX亿元,国际旅游业务收入XX亿元。

国内旅游业务收入占比高,表明国内旅游市场对公司业绩贡献较大。

需关注国际旅游业务的增长潜力,拓展海外市场。

(2)成本费用分析2023年,旅游集团营业成本为XX亿元,同比增长XX%。

其中,主营业务成本XX亿元,管理费用XX亿元,销售费用XX亿元。

成本费用控制良好,但需关注主营业务成本的增长趋势,确保盈利能力。

3. 现金流量表分析(1)经营活动现金流量分析2023年,旅游集团经营活动现金流入XX亿元,同比增长XX%。

其中,主营业务收入现金流入XX亿元,其他经营活动现金流入XX亿元。

经营活动现金流入稳定,表明公司主营业务盈利能力较强。

(2)投资活动现金流量分析2023年,旅游集团投资活动现金流出XX亿元,主要用于购置固定资产、无形资产等。

投资活动现金流出合理,有利于公司长期发展。

旅游团财务分析报告(3篇)

第1篇一、报告概述随着我国经济的快速发展,旅游业逐渐成为国民经济的重要组成部分。

旅游团作为旅游业的主要经营形式之一,其财务状况直接关系到旅游企业的经济效益和市场竞争地位。

本报告旨在通过对某旅游团近一年的财务数据进行分析,全面评估其经营状况,为旅游企业提供决策依据。

二、旅游团基本情况某旅游团成立于2008年,主要从事国内外旅游线路的开发与运营。

经过多年的发展,该旅游团已形成了较为完善的旅游产品体系,包括跟团游、自由行、自驾游等多种旅游产品。

近年来,随着市场竞争的加剧,该旅游团在保持原有业务的基础上,积极拓展新业务,以满足不同客户的需求。

三、财务数据概述(一)收入结构1. 营业收入:某旅游团近一年的营业收入为1000万元,其中跟团游收入占60%,自由行收入占30%,自驾游收入占10%。

2. 其他收入:包括旅游纪念品销售收入、广告收入等,共计100万元。

(二)成本结构1. 人力成本:某旅游团近一年的人力成本为500万元,其中导游、司机、管理人员等人员的工资及福利占60%,销售人员的工资及福利占40%。

2. 运营成本:包括交通、住宿、门票等费用,共计600万元。

3. 营销成本:包括广告宣传、业务拓展等费用,共计200万元。

4. 税费及其他费用:包括增值税、企业所得税等,共计100万元。

(三)利润状况1. 净利润:某旅游团近一年的净利润为300万元。

2. 毛利率:某旅游团近一年的毛利率为30%。

四、财务分析(一)收入分析1. 跟团游收入占比最大,说明该旅游团在跟团游市场具有较高的竞争力。

2. 自由行和自驾游收入占比逐渐提高,表明该旅游团在拓展新业务方面取得了一定的成果。

(二)成本分析1. 人力成本占比最大,说明该旅游团在人力资源管理方面需要进一步优化。

2. 运营成本和营销成本相对较高,可能与市场竞争激烈有关。

(三)利润分析1. 净利润较高,说明该旅游团在经营过程中具有一定的盈利能力。

2. 毛利率较高,表明该旅游团在成本控制方面取得了一定的成果。

旅行社财务分析报告

旅行社财务分析报告1. 引言旅行社是为顾客提供旅游服务的企业,财务分析是对旅行社经营状况和财务健康进行评估的重要工具。

本报告旨在通过对旅行社的财务数据进行分析,评估旅行社的盈利能力、偿债能力和运营效率,并提供相应的建议。

2. 盈利能力分析盈利能力是衡量旅行社在经营过程中获利能力的重要指标。

以下是对旅行社盈利能力的分析:2.1 营业收入分析营业收入是旅行社在一定时期内从旅游服务中获得的收入。

对旅行社过去三年的营业收入进行分析,即可判断旅行社的盈利能力。

年份营业收入(万元)2019 10002020 12002021 1500从表中数据可以看出,旅行社的营业收入呈现逐年上升的趋势,表明旅行社的销售能力有所提高,具备一定的盈利潜力。

2.2 毛利润率分析毛利润率是衡量旅行社在生产经营过程中,净利润与营业收入之比的指标,反映旅行社管理和运营的效率和盈利能力。

年份毛利润率(%)2019 302020 352021 40从表中数据可以看出,旅行社的毛利润率逐年上升,表明旅行社的成本控制和运营效率有所提高,具备较好的盈利能力。

3. 偿债能力分析偿债能力是旅行社经营过程中履行债务的能力。

以下是对旅行社偿债能力的分析:3.1 速动比率分析速动比率是衡量旅行社短期偿债能力的指标,反映企业短期偿债风险的程度。

年份速动比率2019 1.22020 1.32021 1.5从表中数据可以看出,旅行社的速动比率逐年增加,说明企业具备较好的短期偿债能力,并且在逐年提高。

3.2 资产负债率分析资产负债率是衡量旅行社长期偿债能力的指标,反映企业长期偿债风险的程度。

年份资产负债率(%)2019 502020 452021 40从表中数据可以看出,旅行社的资产负债率逐年下降,表明企业具备较好的长期偿债能力,并且在逐年改善。

4. 运营效率分析运营效率是衡量旅行社资产利用效率的指标,反映企业管理和运营的效率。

4.1 应收账款周转率分析应收账款周转率是衡量旅行社收回应收账款的速度的指标。

旅游单位财务分析报告(3篇)

第1篇一、前言随着我国经济的持续增长和人民生活水平的不断提高,旅游业已成为国民经济的重要组成部分。

本报告以某旅游单位为例,对其财务状况进行分析,旨在全面了解其经营状况、盈利能力、偿债能力和现金流状况,为旅游单位的管理层提供决策参考。

二、公司概况某旅游单位成立于20XX年,主要从事国内外旅游业务,包括旅游线路策划、酒店预订、机票预订、旅游咨询服务等。

公司总部位于我国某一线城市,并在全国各地设有分支机构。

近年来,公司业务范围不断扩大,市场份额逐年提升。

三、财务报表分析1. 资产负债表分析(1)资产结构分析截至20XX年12月31日,某旅游单位总资产为XX万元,其中流动资产XX万元,非流动资产XX万元。

流动资产主要包括货币资金、应收账款、存货等,占总资产的XX%;非流动资产主要包括固定资产、无形资产等,占总资产的XX%。

(2)负债结构分析截至20XX年12月31日,某旅游单位总负债为XX万元,其中流动负债XX万元,非流动负债XX万元。

流动负债主要包括短期借款、应付账款等,占总负债的XX%;非流动负债主要包括长期借款、长期应付款等,占总负债的XX%。

(3)所有者权益分析截至20XX年12月31日,某旅游单位所有者权益为XX万元,占总资产的XX%。

其中,实收资本XX万元,资本公积XX万元,盈余公积XX万元,未分配利润XX万元。

2. 利润表分析(1)营业收入分析20XX年,某旅游单位营业收入为XX万元,同比增长XX%。

其中,旅游业务收入XX万元,酒店预订收入XX万元,机票预订收入XX万元。

(2)营业成本分析20XX年,某旅游单位营业成本为XX万元,同比增长XX%。

其中,旅游业务成本XX 万元,酒店预订成本XX万元,机票预订成本XX万元。

(3)利润分析20XX年,某旅游单位实现净利润XX万元,同比增长XX%。

净利润率为XX%,表明公司盈利能力较强。

3. 现金流量表分析(1)经营活动现金流量分析20XX年,某旅游单位经营活动现金流入XX万元,现金流出XX万元,净流入XX万元。

旅游业公司财务分析报告(3篇)

第1篇一、概述随着我国经济的持续增长和人民生活水平的不断提高,旅游业作为国民经济的重要组成部分,近年来发展迅速。

本报告以某旅游业公司为例,对其财务状况进行深入分析,旨在揭示公司的经营成果、财务状况和盈利能力,为公司未来的发展提供决策依据。

二、公司基本情况某旅游业公司成立于2005年,主要从事国内外旅游业务,包括团队旅游、散客旅游、旅游咨询服务等。

公司总部位于我国某一线城市,下设多个分公司和办事处,业务范围覆盖全国及海外多个国家和地区。

三、财务报表分析(一)资产负债表分析1. 资产结构分析截至2022年底,公司总资产为10亿元,其中流动资产占比65%,非流动资产占比35%。

流动资产中,货币资金占比最高,为20%,其次是应收账款和存货。

非流动资产中,固定资产占比最高,为20%,其次是长期投资和无形资产。

2. 负债结构分析截至2022年底,公司总负债为6亿元,其中流动负债占比70%,非流动负债占比30%。

流动负债中,短期借款占比最高,为25%,其次是应付账款和预收账款。

非流动负债中,长期借款占比最高,为15%。

3. 所有者权益分析截至2022年底,公司所有者权益为4亿元,占公司总资产的40%。

其中,实收资本占比最高,为30%,其次是资本公积和盈余公积。

(二)利润表分析1. 营业收入分析2022年,公司实现营业收入8亿元,同比增长15%。

其中,旅游业务收入占比最高,为60%,其次是旅游咨询服务收入。

2. 营业成本分析2022年,公司营业成本为5亿元,同比增长10%。

其中,旅游业务成本占比最高,为40%,其次是旅游咨询服务成本。

3. 期间费用分析2022年,公司期间费用为1亿元,同比增长5%。

其中,销售费用占比最高,为30%,其次是管理费用和财务费用。

4. 利润分析2022年,公司实现净利润0.3亿元,同比增长10%。

其中,营业利润为0.5亿元,同比增长20%;利润总额为0.4亿元,同比增长15%。

四、财务状况综合评价1. 偿债能力分析从资产负债表可以看出,公司资产负债率为60%,处于合理水平。

中国国旅财务共享五大经验

中国国旅财务共享五大经验作者:来源:《中国计算机报》2016年第20期“互联网+”冲击着各个行业和领域,传统会计行业也不例外地受到了冲击。

财务共享服务就是这场冲击带来的:财务共享服务带来的不仅是一场技术变革,更是“互联网+”对传统会计行业及财务管理模式的一场革命。

五大管理难点促使财务转型中国国旅是中国最大的旅行社和免税品公司,其业务涵盖了线上线下旅行社、签证中心、会展、机车票、有税及免税零售、大卖场、商业地产、旅游客运、景区景点、物业管理、电子商务等。

其所涉及的子公司多达250余户,分公司及门店1000多家。

同时,其管理链条长达五级,所涉及的分公司和门店分布广泛,很多在偏僻的边境口岸。

如此繁多的业务种类、如此复杂的管理链条,对于集团财务管理而言必然带来相应的问题。

难点一:点多面广。

公司法人单位,特别是分公司和门店众多、地域分布广,很多单位地理位置偏僻;同时,业务面广,主营业务有十几种。

难点二:业务和经营模式灵活多变。

旅游和零售业务面临激烈的市场竞争,业务和经营模式灵活多样,市场变化快。

难点三:人员流动大。

近几年旅游行业高管和业务人员流动频繁,财务人员流动性更大,财务管控风险和难度显著增加。

难点四:业务系统多。

国旅集团内各企业现有的业务系统众多,包括B2B、B2C、C2C、小地球、外联系统、外交部签证系统、海关仓储系统、供应链、终端零售系统、物流系统、OA系统等。

难点五:核算细、数据量巨大。

内部交易多、合并抵消细化到单团、发票号等;月单据和凭证量巨大,譬如:总社本部一家单位月单据量平均在1.5万张、凭证量7000张左右(含大量的合并制单)。

据统计,2015年数据量超过500GB。

转型效果已经显现目前国旅的财务共享成效已经初步体现,具体表现在:一是提高业务与财务工作效率;二是提高财务信息质量;三是降低人工及运维成本;四是推动财务管理转型;五是提升管控支持业务转型拓展。

在2016年,国旅集团将继续推动全面完成共享中心建设目标,全面完成财务共享上线工作(仅总社)。

中国文旅财务报告分析(3篇)

第1篇摘要:随着我国经济的持续增长,文化旅游产业作为国民经济的重要组成部分,近年来得到了快速发展。

本文通过对中国文旅财务报告的分析,旨在揭示文旅产业的财务状况、盈利能力、发展潜力以及存在的问题,为政策制定者和企业提供有益的参考。

一、引言文化旅游产业是指以旅游活动为核心,涵盖吃、住、行、游、购、娱等各个方面的产业。

近年来,我国政府高度重视文化旅游产业的发展,出台了一系列政策措施,推动文旅产业转型升级。

本文通过对中国文旅财务报告的分析,旨在为政策制定者和企业提供有益的参考。

二、文旅产业财务状况分析1. 营业收入分析根据我国文旅财务报告,近年来文旅产业营业收入呈现逐年增长的趋势。

2019年,我国文旅产业营业收入达到7.64万亿元,同比增长8.4%。

其中,旅游营业收入6.06万亿元,同比增长8.3%;文化营业收入1.58万亿元,同比增长8.9%。

这表明文旅产业在国民经济中的地位日益重要。

2. 利润分析从利润角度来看,文旅产业整体盈利能力较强。

2019年,文旅产业利润总额达到1.15万亿元,同比增长9.2%。

其中,旅游利润总额0.84万亿元,同比增长9.4%;文化利润总额0.31万亿元,同比增长8.6%。

这表明文旅产业在为国家创造财富方面发挥着重要作用。

3. 资产负债分析从资产负债角度来看,文旅产业资产负债率相对较低。

2019年,文旅产业资产负债率为54.2%,较上年同期下降0.9个百分点。

这表明文旅产业财务状况较为稳健,负债风险较低。

三、文旅产业盈利能力分析1. 毛利率分析文旅产业毛利率相对较高。

2019年,文旅产业毛利率为18.3%,较上年同期提高0.2个百分点。

其中,旅游毛利率为16.2%,较上年同期提高0.1个百分点;文化毛利率为23.6%,较上年同期提高0.3个百分点。

这表明文旅产业盈利能力较强。

2. 净利率分析文旅产业净利率也相对较高。

2019年,文旅产业净利率为15.1%,较上年同期提高0.3个百分点。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0.02

1.34 2.88 13.35 2.37 10.99 10.99 1 6.18 0.02 2.11 0.88

0.01

1.57 0.34 6.92 2.58 4.34 4.34 6.88 7.45 0 1.14 0.82

0.01

-0.23 2.53 6.43 -0.21 6.65 6.65 -5.88 -1.27 0.01 0.97 0.06

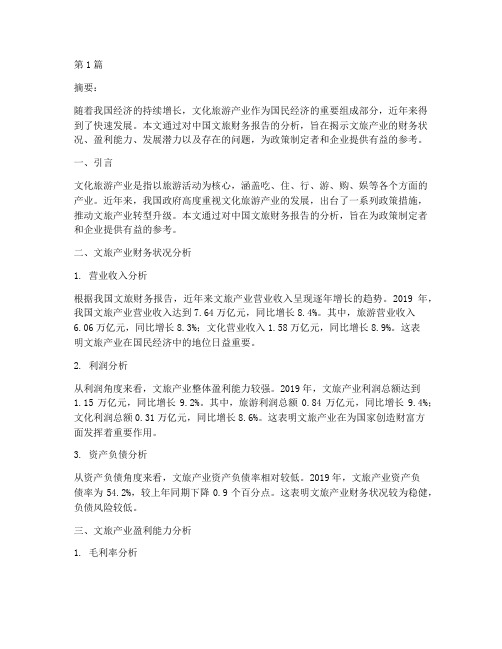

资产负债表水平分析表

报告日期 期末数 期初数 对总资产的影响 变动情况 (%) 变动额 变动(%)

短期借款(万元) 应付账款(万元) 预收账款(万元) 应付职工薪酬(万元) 应交税费(万元) 应付利息(万元) 应付股利(万元) 其他应付款(万元) 其他流动负债(万元) 流动负债合计(万元) 长期应付款(万元) 递延所得税负债(万元) 其他非流动负债(万元) 非流动负债合计(万元) 负债合计(万元) 实收资本(或股本)(万元) 资本公积(万元) 盈余公积(万元) 未分配利润(万元) 归属于母公司股东权益合计(万元) 少数股东权益(万元) 所有者权益(或股东权益)合计(万 元) 负债和所有者权益(或股东权益)总 计(万元)

69428

1 386702 6 483 4127 390829 97624 481147 24396 415907

48852

5194 325231 8 306 314 325545 97624 481151 15344 320692

4.72

0 26.3 0 0.03 0.28 26.59 6.64 32.73 1.66 28.29 68.69 4.73 73.41 100

期末(%)

期初(%)

( %)

货币资金(万元) 728918 交易性金融资 -产(万元) 应收票据(万元) 14 应收账款(万元) 88400 预付款项(万元) 55580 应收利息(万元) 743 -应收股利(万元) 其他应收款(万 34541 元) 存货(万元) 152987 其他流动资产 31203 (万元) 流动资产合计 1092387 (万元) 可供出售金融 259 资产(万元) 长期股权投资 19698 (万元) 投资性房地产 42267 (万元) 固定资产原值 196277 (万元) 累计折旧(万元) 34780 固定资产净值 161497 (万元) 固定资产(万元) 161497 在建工程(万元) 14661 无形资产(万元) 90790 222 商誉(万元) 长期待摊费用 31013 (万元) 递延所得税资 12892 产(万元) 其他非流动资 4393 产(万元) 非流动资产合 377692 计(万元) 资产总计(万元) 1470079

708083 -200 75510 52147 384 9 33493 130204 -1000029

49.58

54.63

-5.05 0

资产负债表垂直分析

一、资产结构的分析评价: 1.从静态方面分析。就一般意义而言,流 动资产变现能力强,其资产风险小;而非 流动资产变现能力较差,其资产风险较大。 所以,流动资产比重较大时,企业资产的 流动性强而风险小;非流动资产比重较大 时,企业弹性较差,不利于企业灵活调度 资金,风险较大。从表中可以看出2014年 度的流动资产占总资产的比重为74.31%, 其中货币资金占49.58%、存货占10.41%、 应收账款6.01%;非流动资产比重为25.69%, 其中,固定资产占10.99%、无形资产 6.18%;可以认为该公司资产的流动性比较 强,资产风险比较小。 2.从动态分析方面分析 从动态分析方面分析。该公司的流动资产 比重下降了2.85%,其中货币资金下降了 5.05%、存货上升了0.36%、应收账款上升 了0.19%;非流动资产比重上升了2.85%,其 中,固定资产上升了6.65%、无形资产下 降了1.27%;结合各项资产项目的结构变 动情况来看,变动幅度不是很大,说明该 公司的资产结构相对稳定。

-700 32234 3262 5670 5445 2 175 20576 -5193 61471 -2 177

-9.09 22.54 4.58 24.18 22.28 14.29 13.27 42.12 -99.98 18.90 -25.00 57.84

-0.05 2.49 0.25 0.44 0.42 0.00 0.01 1.59 -0.40 4.74 0.00 0.01 0.29 5.04 0.00 0.00 0.70 7.35 7.97 0.42 8.38 13.42

从权益角度分析:

该公司的权益总额本期也 增加了108653万元,增 长幅度为11.19%,说明 该公司的权益规模也有一 定程度的增长,其中负债 总额增加了65284万元, 增长幅度为20.5%,主要 表现为应付账款的大幅度 增加。短期借款的减少对 于减轻企业的偿债压力是 有利的。应交税费的增加 说明该公司的信用状况不 一定值得信赖。股东权益 的增长主要事由盈余公积 和未分配利润的增长引起 的。

从资产角度分析:

该公司的总资产本期增加了173937 万元,增长幅度为13.42%,说明本 年该公司的资产规模有一定的增长, 反应该公司有良好的前景。其中该 企业的流动性有所增长:货币资金增 加了20835万元,增长幅度为2.94%, 这将对企业的偿债能力和满足资金 流动性需要有影响。应收账款增加 12890万元,增长幅度达17.07%, 这应该和该公司的销售规模变动、 信用政策和收账政策有关。其他应 收款增加 1408万元,增长幅度高达 3.13%,说明该公司内部控制制度 执行不力,不必要的资金占用大幅 增加。存货增加了22783万元,增 长幅度为17.50%,这可能会导致企 业资金占用增加,机会成本增加。 在建工程(酒店扩张)减少了 74524万元,下降了83.56%,说明 有可能已经转为固定资产。

3856

296113 1296142

0.3

25.69 100

0.3

22.85 100

0

2.85 0

短期借款(万元) 应付账款(万元) 预收账款(万元) 应付职工薪酬 (万元) 应交税费(万元) 应付利息(万元) 应付股利(万元) 其他应付款(万 元) 其他流动负债 (万元) 流动负债合计 (万元) 长期应付款(万 元) 递延所得税负 债(万元) 非流动负债合 计(万元) 负债合计(万元) 实收资本(或股 本)(万元) 资本公积(万元) 盈余公积(万元) 未分配利润(万 元) 归属于母公司 股东权益合计 (万元) 少数股东权益 (万元) 所有者权益(或 股东权益)合计 (万元) 负债和所有者 权益(或股东权 益)总计(万元)

3813 1214.33 65284 20.05 0 0.00 -4 0.00 9052 58.99 95215 29.69 103255 11.39 5399 8.43 11.19 13.42

1079250 970597 108653 1470079 1296142 173937

项目

期末数

期初数

中文简称

中国国旅

公司全称

中国国旅股份有限 公司

主营业务

旅行社业务和免税 业务

注册资本

6.6亿元

经营范围

旅游服务及旅游商品相关项目的投资与管理,旅游服务配套 设施的开发、改造与经营,旅游产业研究与咨询服务等。公 司按照市场导向,根据经营发展的需要和自身能力,经公司 登记机关核准,可适时调整经营范围。

你不知道的中国国旅:旅行社龙头+免税业翘楚

PART1 团队介绍

PART 2 公司概况 PART3 财务分析

PART1 团队

于之苗 资产负债表垂直分析等 朱晓婷

现金流流量表 ,利润表等

何露婷 资产负债表,发展能力分析等

张春燕 现金流量表,营运能力分 析等

肖玥 利润表,盈利能力分析等

PART2公司概况

组织形式 国有企业 成立时间 1954年

7000 175215 74546 29118 29883 16 1494 69428 1 386702 6 483 -4127 390829 97624 481147 24396 415907 1009769 69482

7700 142981 71284 23448 24438 14 1319 48852 5194 325231 8 306 4 320692 906514 64083

点我

点我

点我

资产负债表分析 利润表分析 现金流量表分析 偿债能力分析 营运能力分析 盈利能力分析 发展能力分析

• 水平分析 • 垂直分析

资产负债表水平分析表

报告日期 货币资金(万元) 应收票据(万元) 应收账款(万元) 预付款项(万元) 应收利息(万元) 应收股利(万元) 其他应收款(万元) 存货(万元) 其他流动资产(万元) 流动资产合计(万元) 可供出售金融资产(万 元) 长期股权投资(万元) 投资性房地产(万元) 固定资产原值(万元) 累计折旧(万元) 固定资产净值(万元) 固定资产(万元) 在建工程(万元) 无形资产(万元) 商誉(万元) 长期待摊费用(万元) 递延所得税资产(万元) 其他非流动资产(万元) 非流动资产合计(万元) 资产总计(万元) 期末数 728918 14 88400 55580 743 -34541 152987 31203 1092387 259 19698 42267 196277 34780 161497 161497 14661 90790 222 31013 12892 4393 377692 1470079 期初数 708083 200 75510 52147 384 9 33493 130204 -1000029 105 20407 4419 89667 33416 56252 56252 89186 96525 43 14741 10580 3856 296113 1296142 对总资产的影 变动情况 响(%) 变动额 变动(%) 1.61 20835 2.94 -186 12890 3433 359 1048 22783 92358 154 -709 37848 106610 1364 105245 105245 -74525 -5735 179 16272 2312 537 81579 173937 -93.00 17.07 6.58 93.49 3.13 17.50 9.24 146.67 -3.47 856.48 118.90 4.08 187.10 187.10 -83.56 -5.94 416.28 110.39 21.85 13.93 27.55 13.42 -0.01 0.99 0.26 0.03 0.08 1.76 7.13 0.01 -0.05 2.92 8.23 0.11 8.12 8.12 -5.75 -0.44 0.01 1.26 0.18 0.04 6.29 13.42