利润表 1

【利润表】财务报表-利润表1(新版)

主营利润

512.38

营业利润

454.38

150.00 100.00

主营业务收入

利润总额

643.66

序号

项 目

1 主营业务收入

净利润

50.00

436.83

-

1月 2月 3月 4月 5月 6月 7月 8月 9月 10

本年累计 数

上年累计 数

同比增长

1月

2月

3月

4月

995.00 859.00 15.83% ###### ###### ###### ######

5.54 6.04 6.54 7.04 7.54 8.04 8.54 9.04 4.43 4.83 5.23 5.63 6.03 6.43 6.83 7.23 3.69 4.02 4.36 4.69 5.02 5.36 5.69 6.02 ###### ###### ###### ###### ###### ###### ###### ###### 7.50 ###### 8.90 ###### ###### 9.40 ###### 8.40 2.14 3.34 2.54 3.08 3.22 2.68 2.91 2.40 3.84 5.04 4.24 4.78 4.92 4.38 4.61 4.10 1.53 2.01 1.69 1.91 1.96 1.75 1.84 1.60 ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### 1.80 ###### ###### ###### ###### 4.17 3.57 3.91 0.51 3.65 5.20 4.05 3.34 ###### ###### ###### ###### ###### ###### ###### ######

利润表3种模板

利润表3种模板模板一:简单利润表一、营业收入1. 主营业务收入2. 其他业务收入二、营业成本1. 主营业务成本2. 其他业务成本三、税金及附加四、销售费用五、管理费用六、财务费用七、营业利润八、营业外收入九、营业外支出十、利润总额十一、所得税费用十二、净利润模板二:详细利润表一、营业收入1. 主营业务收入销售商品收入提供劳务收入其他收入2. 其他业务收入投资收益资产处置收益其他收入二、营业成本1. 主营业务成本直接材料成本直接人工成本制造费用2. 其他业务成本投资成本资产处置成本其他成本三、税金及附加四、销售费用1. 广告费2. 业务招待费3. 运输费4. 其他销售费用五、管理费用1. 办公费2. 差旅费3. 折旧费4. 其他管理费用六、财务费用1. 利息支出2. 汇兑损失3. 其他财务费用七、营业利润八、营业外收入1. 政府补助2. 其他营业外收入九、营业外支出1. 资产减值损失2. 其他营业外支出十、利润总额十一、所得税费用十二、净利润模板三:综合利润表一、营业收入1. 主营业务收入2. 其他业务收入二、营业成本1. 主营业务成本2. 其他业务成本三、税金及附加四、销售费用五、管理费用六、财务费用七、营业利润八、营业外收入九、营业外支出十、利润总额十一、所得税费用十二、净利润十三、其他综合收益十四、综合收益总额利润表3种模板模板一:简单利润表一、营业收入1. 主营业务收入2. 其他业务收入二、营业成本1. 主营业务成本2. 其他业务成本三、税金及附加四、销售费用五、管理费用六、财务费用七、营业利润八、营业外收入九、营业外支出十、利润总额十一、所得税费用十二、净利润模板二:详细利润表一、营业收入1. 主营业务收入销售商品收入提供劳务收入其他收入2. 其他业务收入投资收益资产处置收益其他收入二、营业成本1. 主营业务成本直接材料成本直接人工成本制造费用2. 其他业务成本投资成本资产处置成本其他成本三、税金及附加四、销售费用1. 广告费2. 业务招待费3. 运输费4. 其他销售费用五、管理费用1. 办公费2. 差旅费3. 折旧费4. 其他管理费用六、财务费用1. 利息支出2. 汇兑损失3. 其他财务费用七、营业利润八、营业外收入1. 政府补助2. 其他营业外收入九、营业外支出1. 资产减值损失2. 其他营业外支出十、利润总额十一、所得税费用十二、净利润模板三:综合利润表一、营业收入1. 主营业务收入2. 其他业务收入二、营业成本1. 主营业务成本2. 其他业务成本三、税金及附加四、销售费用五、管理费用六、财务费用七、营业利润八、营业外收入九、营业外支出十、利润总额十一、所得税费用十二、净利润十三、其他综合收益十四、综合收益总额除了上述三种模板,您还可以根据公司的具体情况和需求,对利润表进行进一步的细化和调整。

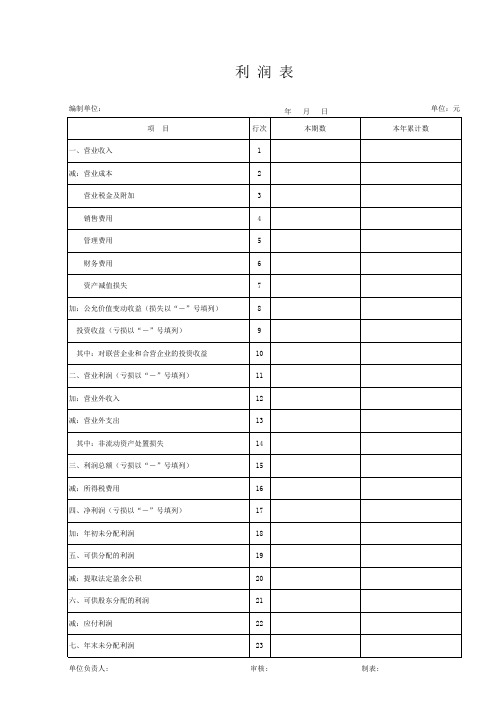

新企业会计准则利润表

编制单位:

项目

一、营业收入

减:营业成本

营业税金及附加

销售费用

管理费用

财务费用

资产减值损失

加:公允价值变动收益(损失以“-”号填列)

投资收益(亏损以“-”号填列)

其中:对联营企业和合营企业的投Байду номын сангаас收益

二、营业利润(亏损以“-”号填列)

加:营业外收入

减:营业外支出

其中:非流动资产处置损失

三、利润总额(亏损以“-”号填列)

减:所得税费用

四、净利润(亏损以“-”号填列)

加:年初未分配利润

五、可供分配的利润

减:提取法定盈余公积

六、可供股东分配的利润

减:应付利润

七、年末未分配利润

单位负责人:

行次

年月日 本期数

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

审核:

单位:元 本年累计数

制表:

利润表解读:常见利润指标及其意义

利润表解读:常见利润指标及其意义利润表是一份生意运营的财务报表,用于衡量一个企业在特定时间段内的盈利能力。

利润表中包含了一系列重要的利润指标,可以帮助我们了解企业的盈利能力、效率和健康状况。

本文将详细解读常见的利润指标及其意义,帮助读者更好地理解利润表。

一、销售收入销售收入是指企业通过销售产品或提供服务所获得的总收入。

它是利润表中最重要的指标之一,可以反映企业的经营能力和市场竞争力。

高销售收入通常意味着企业产品或服务的市场需求大,销售渠道广泛,销售价格合理等。

二、销售成本销售成本是指企业生产或提供产品和服务所需的直接成本,包括原材料成本、直接人工成本、生产设备折旧等。

销售成本与销售收入直接相关,它的变动会直接影响到企业的盈利能力。

低销售成本可以提高企业的毛利润率,增加盈利能力。

三、毛利润毛利润是指销售收入减去销售成本后的余额。

它代表了企业在销售产品或提供服务过程中的盈利能力。

毛利润率是毛利润与销售收入的比率,可以帮助我们评估企业的盈利水平。

高毛利润率意味着企业在销售过程中有较高的利润空间。

四、营业费用营业费用是企业在运营过程中产生的间接费用,包括销售费用、管理费用、研发费用等。

它们是为了支持和推动企业的销售和运营活动,因此对于企业的发展至关重要。

高营业费用可能意味着企业在市场推广、员工培训等方面投入比较多,但也需要谨慎控制,以避免对企业的盈利能力产生不利影响。

五、营业利润营业利润是指扣除营业费用后的利润。

它代表了企业在正常经营活动中实际获得的利润水平,是衡量企业盈利能力的重要指标之一。

高营业利润意味着企业在销售和运营活动中取得了良好的经营成果。

六、净利润净利润是指扣除营业外收入和营业外支出后的利润。

它是衡量企业经营状况和盈利能力的最终指标。

高净利润意味着企业在经营活动中获得了良好的收益,反之则代表企业的经营状况可能较差。

总结:- 销售收入是企业经营能力和市场竞争力的重要指标,高销售收入通常意味着企业的市场需求大、销售渠道广泛。

利润表中英文对照版

利润表中英文对照版一、主营业务收入Revenue减:主营业务成本Less: Cost of Sales主营业务税金及附加Sales Tax二、主营业务利润(亏损以“—”填列) Gross Profit ( - means loss)加:其他业务收入Add: Other operating income减:其他业务支出Less: Other operating expense减:营业费用Selling & Distribution expense管理费用G&A expense财务费用Finance expense三、营业利润(亏损以“—”填列) Profit from operation ( - means loss)加:投资收益(亏损以“—”填列) Add: Investment income 补贴收入Subsidy Income营业外收入Non-operating income减:营业外支出Less: Non-operating expense四、利润总额(亏损总额以“—”填列) Profit before Tax减:所得税Less: Income tax少数股东损益Minority interest加:未确认投资损失Add: Unrealised investment losses五、净利润(净亏损以“—”填列) Net profit ( - means loss)加:年初未分配利润Add: Retained profits其他转入Other transfer-in六、可供分配的利润Profit available for distribution( - means loss)减:提取法定盈余公积Less: Appropriation of statutory surplus reserves提取法定公益金Appropriation of statutory welfare fund提取职工奖励及福利基金Appropriation of staff incentive and welfare fund提取储备基金Appropriation of reserve fund提取企业发展基金Appropriation of enterprise expansion fund利润归还投资Capital redemption七、可供投资者分配的利润Profit available for owners distribution减:应付优先股股利Less: Appropriation of preference shares dividend提取任意盈余公积Appropriation of discretionary surplus reserve应付普通股股利Appropriation of ordinary sharesdividend转作资本(或股本)的普通股股利Transfer from ordinary shares dividend to paid in capital八、未分配利润Retained profit after appropriation补充资料:Supplementary Information:1. 出售、处置部门或被投资单位收益Gains on disposal of operating divisions or investments2. 自然灾害发生损失Losses from natural disaster3. 会计政策变更增加(或减少)利润总额Increase (decrease) in profit due to changes in accounting policies4. 会计估计变更增加(或减少)利润总额Increase (decrease) in profit due to changes in accounting estimates5. 债务重组损失Losses from debt restructuring。

税务统一利润表(适用执行企业会计准则的一般企业)-月报表

利润表 (适用执行企业会计准则的一般企业) 纳税人识别号:xxxxxxxxxx 编制单位:xxxxxxxxxx 项 一、 营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以“-”号填列) 投资收益(损失以“-”号填列) 其中:对联营企业和合营企业的投资收益 二、营业利润(亏损以“-”号填列) 加:营业外收入 减:营业外支出 其中:非流动资产处置损失 三、利润总额(亏损总额以“-”号填列) 减:所得税费用 四、净利润(净亏损以“-”号填列) 五、每股收益: (一)基本每股收益 (二)稀释每股收益 目 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 年 本期金额 会企02表 月 单位:元 上期金额

填表说明: 1、纳税人识别号和编制单位请严格按照税务登记时的纳税人识别号和纳税人名称填写; 2、除了填写报表相应的输入项外,请不要修改此模板的任何其他地方。

利润表垂直分析表1

利润表垂直分析表 (单位:元) 年份项目2010年份2011年份2012年份一、营业收入120484300000014521010000001345052000000减:营业成本101296100000013267830000001035815000000营业税金及附加3430400000056799000000132884000000二、主营业务利润15757800000068519000000176353000000销售费用225640000002496700000027635000000管理费用359640000004091700000046726000000财务费用489000000087230000007016000000勘探费用11105000000831000000010545000000资产减值损失7458000000166170000007453000000加:公允价值变动净收益-32110000003969000000-365000000投资收益57560000009800000003589000000三、营业利润78142000000-2606600000080202000000其中:对联营企业和合营企业的投资收益002997000000营业外收入6828000000513910000001275000000营业外支出205900000010990000001401000000四、利润总额829110000002422600000080076000000所得税25758000000-188900000016076000000少数股东损益2206000000-35740000002710000000五、净利润549470000002968900000061290000000归属于母公司所有者的净利润549470000002968900000061290000000含少数股东损益的净利润571530000002611500000064000000000基本每股收益101稀释每股收益101被合并方在合并前实现的净利润-20500000000营业总收入120484300000014521010000001345052000000营业总成本1129246000000148311600000012680740000002010年(%)2011年(%)2012年(%)100.00%100.00%100.00%84.07%91.37%77.01%2.85%3.91%9.88%13.08% 4.72%13.11%1.87% 1.72%2.05%2.98% 2.82%3.47%0.41%0.60%0.52%0.92%0.57%0.78%0.62% 1.14%0.55%-0.27%0.27%-0.03%0.48%0.07%0.27%6.49%-1.80% 5.96%0.00%0.00%0.22%0.57% 3.54%0.09%0.17%0.08%0.10%6.88% 1.67% 5.95%2.14%-0.13% 1.20%0.18%-0.25%0.20%4.56% 2.04% 4.56%4.56% 2.04% 4.56%4.74% 1.80% 4.76% 0.00%0.00%0.00% 0.00%0.00%0.00% 0.00%0.00%0.00% 0.00%0.00%0.00% -0.02%0.00%0.00% 100.00%100.00%100.00% 93.73%102.14%94.28%。

利润表分析(1

案例1:收入变动和利润贡献分析

·一个公司失败的原因很多,业务的盈利能力持续 弱化是其中很重要的一条。

·春都和双汇都是我国从事肉类加工的上市公司, 但两家企业在市场竞争中却出现不同景观(见下 表1和2)。

·同是国务院确定的全国520家重点企业、同是中国 名牌、同是地处中原的肉类加工企业,双汇的崛 起和春都的滑坡引起了我们对企业盈利能力的思 考。

7 650 630

-9 569 270

89 195 925

176 312 879

14 706 037

11 009 498

2 656 907

12 491 373

7 831 882

4 776 356

2 097 056

1 598 495

112 293 695

202 991 611

16 062 390

40 775 185

1999年

501 641 281 422 938 276

455 777 720 422 656 054

1 400 978 77 302 027 7 572 029

1 414 603 31 707 063

740 003

12 248 384 8 070 159

20 759 814 14 043 831

财务费用 三、营业利润 加:投资收益

2000年 3 107 212 247 2 647 854 477 459 357 770

14.78% 2000年 294 841 684 284 005 853 10 835 831 3.68%

案例3:销售费用的分析

· 运费结算方式变化造成销售费用大幅变化 · 唐钢股份位于河北省唐山市,主要产品为小型材、线材和焊管等,用于建筑行业和大型工程