海欣食品2020年三季度经营成果报告

海欣食品前三季度业绩大涨,拟募资5.2亿继续加码预制菜

海欣食品前三季度业绩大涨,拟募资5.2亿继续加码预制菜今日(10月21日),自称“百年鱼丸世家”的海欣食品股份有限公司(下称“海欣食品”)发布2022年第三季度报告。

同日,海欣食品还发布一份定增预案,拟募集资金总额不超过5.2亿元,扣除发行费用后的募集资金净额拟用于水产品精深加工及速冻菜肴制品项目和补充流动资金项目。

作为以传统速冻食品起家的海欣食品,近两年在预制菜大火的趋势下顺势“上车”,而今再次斥资加码,进一步彰显了企业对预制菜赛道的信心和决心。

营收增速放缓,净利润大增公开资料显示,海欣食品主要从事速冻鱼肉制品与速冻肉制品、速冻面点制品和常温鱼肉制品和肉制品的生产和销售,速冻产品主要包括火锅丸滑类(鱼丸、肉丸、福袋、鱼豆腐、虾滑等)、速冻米面类(蛋黄烧麦、流沙包等)、速冻菜肴类(烤芝士卷、脆毛肚、培根、巴沙鱼片等);常温休闲产品包括蟹柳、鱼豆腐、速食关东煮等。

今年第三季度,海欣食品实现营收4.04亿元,同比增长2.68%;归属于上市公司股东的净利润3276.07万元,同比增长593.65%;归属于上市公司股东的扣非净利润为651.37万元,同比增长181.12%。

海欣食品2022 年第三季度报告截图至此,今年前三季度,海欣食品共实现营业收入约10.95亿元,同比增长1.15%;归属于上市公司股东的净利润约5355.38万元,同比增长274.68%;归属于上市公司股东的扣除非经常性损益的净利润约2379.46万元,同比增长164.87%。

对于业绩变动尤其是净利润大增的原因,海欣食品在此前发布的业绩预告中表示,2022年公司调整管理模式,降本增效,推出新品,改善公司产品结构,巩固和强化餐饮、特通和下沉市场开拓成果。

同时,截至报告期末,公司全资子公司舟山腾新食品有限公司收到全部征收补偿款,其产生的处置收益预计为2469.72万元,属于非经常性损益,对公司业绩有积极影响。

海欣食品官网去年11月2日,海欣食品宣布对部分速冻鱼糜制品、速冻菜肴及速冻米面制品的促销政策进行缩减或对经销价进行上调,调价幅度为3%-10%不等,新价格自11月3日起按各产品调价通知执行。

海南海药2020年三季度经营成果报告

海南海药2020年三季度经营成果报告

一、实现利润分析

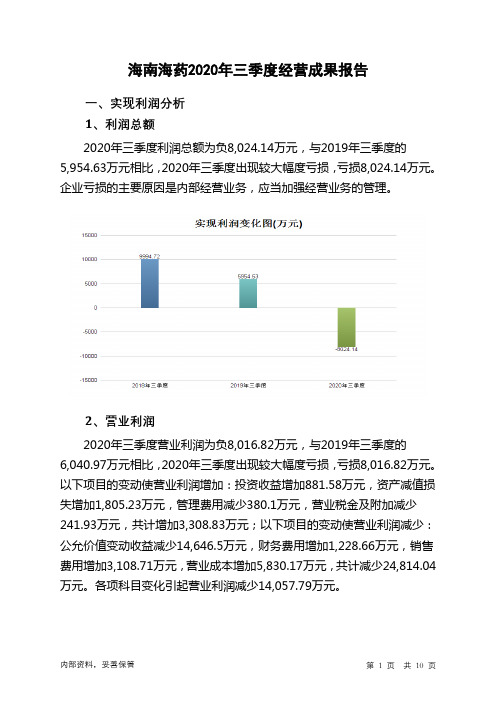

1、利润总额

2020年三季度利润总额为负8,024.14万元,与2019年三季度的

5,954.63万元相比,2020年三季度出现较大幅度亏损,亏损8,024.14万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2、营业利润

2020年三季度营业利润为负8,016.82万元,与2019年三季度的

6,040.97万元相比,2020年三季度出现较大幅度亏损,亏损8,016.82万元。

以下项目的变动使营业利润增加:投资收益增加881.58万元,资产减值损失增加1,805.23万元,管理费用减少380.1万元,营业税金及附加减少241.93万元,共计增加3,308.83万元;以下项目的变动使营业利润减少:公允价值变动收益减少14,646.5万元,财务费用增加1,228.66万元,销售费用增加3,108.71万元,营业成本增加5,830.17万元,共计减少24,814.04万元。

各项科目变化引起营业利润减少14,057.79万元。

3、投资收益

2019年三季度投资收益亏损718.62万元,2020年三季度扭亏为盈,盈利162.95万元。

4、营业外利润

2020年三季度营业外利润为负7.32万元,与2019年三季度负86.34万元相比亏损有较大幅度减少,下降91.52%。

5、经营业务的盈利能力。

海欣食品:百年鱼丸世家的新发展

海欣食品:百年鱼丸世家的新发展作者:汪烨来源:《农经》2020年第09期海欣食品是国内第一家速冻食品上市公司,是速冻鱼肉制品行业首批“中国名牌”“中国驰名商标”。

创立于1903年的“海欣”品牌,有“百年鱼丸世家”之称。

2014年,海欣食品收购有中高端鱼糜第一品牌美誉的台湾“鱼极”,海欣食品借此打开中高端鱼糜市场。

经过持续调整产品结构,海欣食品的中高端品类销售占比进一步提高,盈利能力持续增强。

今年上半年,海欣食品净利润同比增长507.21%,扣非后净利润同比增长784.15%。

上半年利润大幅增长海欣食品主要从事速冻及常温鱼肉制品与肉制品的生产和销售,速冻产品主要包括鱼丸、肉丸、芝士丸、龙虾球、鳕鱼豆腐等,常温休闲产品包括蟹柳、鱼豆腐、速食关东煮等。

海欣食品以全自动或半自动生产设备对各种原辅材料进行加工,并通过速冻、包装、金属探测、冻藏等工序,制成各类速冻和常温鱼肉制品及肉制品。

销售模式以经销和直营商超为主,特通和电商为辅。

经销模式通过经销商分销到终端再出售给消费者,直营商超模式直接供货给以商超为主的零售终端。

2020年上半年,海欣食品实现营业收入66780.79万元,同比增长23.28%;实现净利润4259.42万元,同比增长507.21%。

扣非后净利润4052.73万元,同比增长784.15%。

2020年年初暴发的新冠肺炎疫情,影响了消费市场格局,提高了消费者对速冻食品的认知,促使消费者在消费习惯和消费行为方面更加重视食品安全和产品品质,给具备品牌优势和C端渠道布局的企业带来更多市场机会。

在此背景下,海欣食品依托近年来在品牌和渠道方面的投入和积累,顺应市场趋势,调整经营策略,加大C端渠道和中高端产品的生产和供应。

上半年,海欣食品C端销售收入占比同比提高9.55个百分点,中高端产品销售收入占比提高8.80个百分点,拉动综合毛利率提升,产品销售均价进一步提高至每吨1.5万元。

分产品看,各品项销售收入均实现同比增长,其中中高端产品收入增速达到66.22%。

海欣食品2020年一季度经营成果报告

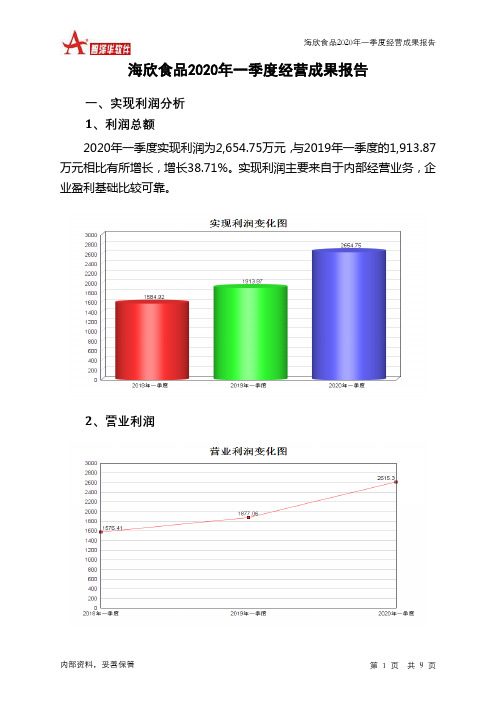

海欣食品2020年一季度经营成果报告一、实现利润分析1、利润总额2020年一季度实现利润为2,654.75万元,与2019年一季度的1,913.87万元相比有所增长,增长38.71%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润3、投资收益2020年一季度投资收益为123.45万元,与2019年一季度的60.99万元相比成倍增长,增长1.02倍。

4、营业外利润2020年一季度营业外利润为39.45万元,与2019年一季度的36.81万元相比有所增长,增长7.17%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2020年一季度的营业收入为33,043.93万元,比2019年一季度的31,383.7万元增长5.29%,营业成本为24,709.4万元,比2019年一季度的21,071.89万元增加17.26%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2020年一季度2019年一季度2018年一季度数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入33,043.93 5.29 31,383.7 19.18 26,333.77 0 实现利润2,654.75 38.71 1,913.87 20.76 1,584.92 0 营业利润2,615.3 39.33 1,877.06 19.07 1,576.41 0投资收益123.45 102.42 60.99 -74.36 237.81 0 营业外利润39.45 7.17 36.81 332.5 8.51 0二、成本费用分析1、成本构成情况2020年一季度海欣食品成本费用总额为30,459.12万元,其中:营业成本为24,709.4万元,占成本总额的81.12%;销售费用为3,852.8万元,占成本总额的12.65%;管理费用为1,616.38万元,占成本总额的5.31%;财务费用为-18.41万元,占成本总额的-0.06%;营业税金及附加为298.96万元,占成本总额的0.98%。

海欣股份2020年三季度财务指标报告

从盈利情况来看,企业盈利对利息的保障倍数为11.52倍。从实现利润 和利息的关系来看,企业盈利能力较强,利息支付有保证。

四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2018年三季度 1,286.99

2019年三季度 1,228.4

40.8 263.5

海欣股份2020年三季度财务指标报告

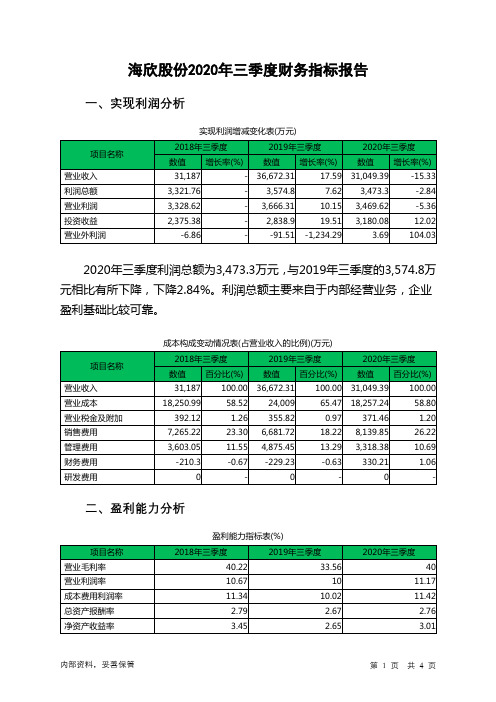

一、实现利润分析

项目名称

营业收入 利润总额 营业利润 投资收益 营业外利润

实现利润增减变化表(万元)

2018年三季度

2019年三季度

2020年三季度

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

31,187

- 36,672.31

17.59 31,049.39

项目名称 存货周转天数 应收账款周转天数 应付账款周转天数 营业周期

营运能力指标表

2018年三季度

2019年三季度

73.95 64.14

56.36 60.71

27

45.19

138.09

117.07

2020年三季度 72.39 51.16 68.56

123.55

海欣股份2020年三季度营业周期为123.55天,2019年三季度为

2.67 2.65

2020年三季度 40

11.17 11.42

2.76 3.01

内部资料,妥善保管

第1页 共4页

海欣股份2020年三季度的营业利润率为11.17%,总资产报酬率为 2.76%,净资产收益率为3.01%,成本费用利润率为11.42%。企业实际投 入到企业自身经营业务的资产为322,091.7万元,经营资产的收益率为 4.31%,而对外投资的收益率为7.16%。

海欣股份2020年三季度经营成果报告

海欣股份2020年三季度经营成果报告

一、实现利润分析

1、利润总额

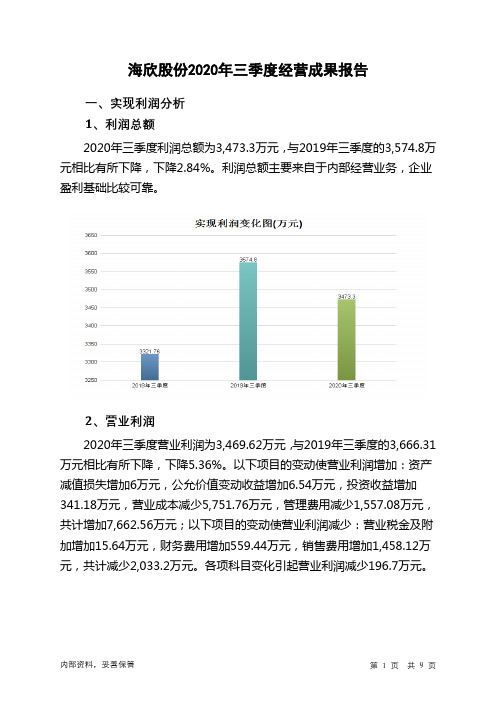

2020年三季度利润总额为3,473.3万元,与2019年三季度的3,574.8万元相比有所下降,下降2.84%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为3,469.62万元,与2019年三季度的3,666.31万元相比有所下降,下降5.36%。

以下项目的变动使营业利润增加:资产减值损失增加6万元,公允价值变动收益增加6.54万元,投资收益增加341.18万元,营业成本减少5,751.76万元,管理费用减少1,557.08万元,共计增加7,662.56万元;以下项目的变动使营业利润减少:营业税金及附加增加15.64万元,财务费用增加559.44万元,销售费用增加1,458.12万元,共计减少2,033.2万元。

各项科目变化引起营业利润减少196.7万元。

3、投资收益

2020年三季度投资收益为3,180.08万元,与2019年三季度的2,838.9万元相比有较大增长,增长12.02%。

4、营业外利润

2019年三季度营业外利润亏损91.51万元,2020年三季度扭亏为盈,盈利3.69万元。

5、经营业务的盈利能力。

海欣股份2020年三季度现金流量报告

海欣股份2020年三季度现金流量报告

一、现金流入结构分析

2020年三季度现金流入为64,194.19万元,与2019年三季度的

72,190.57万元相比有较大幅度下降,下降11.08%。

企业通过销售商品、提供劳务所收到的现金为32943.06万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的51.32%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加5160.45万元。

在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的35.15%。

但企业收回投资和变卖资产的目的主要是为了偿还到期债务。

二、现金流出结构分析

2020年三季度现金流出为62,656.9万元,与2019年三季度的80,441.5万元相比有较大幅度下降,下降22.11%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的30.34%。

内部资料,妥善保管第1 页共4 页。

002702海欣食品2023年三季度财务风险分析详细报告

海欣食品2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为29,863.34万元,2023年三季度已经取得的短期带息负债为20,197.97万元。

2.长期资金需求该企业权益资金能够满足长期性投资活动的资金需求,并且还有13,783.01万元的权益资金可供经营活动之用。

3.总资金需求该企业的总资金需求为16,080.33万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为33,312.26万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是34,218.73万元,实际已经取得的短期带息负债为20,197.97万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为33,765.49万元,企业有能力在3年之内偿还的贷款总规模为33,992.11万元,在5年之内偿还的贷款总规模为34,445.34万元,当前实际的带息负债合计为43,056.14万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要14.31个分析期。

负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为5级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供42,977.62万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为29,174.95万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款减少241.72万元,预付款项增加985.67万元,存货增加14,690.91万元,其他流动资产增加8,452万元,共计增加23,886.85万元。

应付账款减少23,558.09万元,应付职工薪酬减少643.61万元,应交税费减少1,293.2万元,一年内到期的非流动负债增加147.49万元,其他流动负债增加244.22万元,共计减少25,103.19万元。

002702海欣食品2023年三季度现金流量报告

海欣食品2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为81,512.34万元,与2022年三季度的54,814.72万元相比有较大增长,增长48.71%。

企业通过销售商品、提供劳务所收到的现金为43,158.91万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的52.95%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了1,522.44万元的资金缺口,企业吸收外部投资所得到的现金也占不小比重,占企业当期现金流入总额的44.85%。

企业经营实力增强。

二、现金流出结构分析2023年三季度现金流出为61,284.04万元,与2022年三季度的49,421.81万元相比有较大增长,增长24.00%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的51.96%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有所减少,经营活动现金流入的稳定性下降。

2023年三季度,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;吸收投资收到的现金;取得借款收到的现金;收到的税费返还。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;投资支付的现金;支付的其他与经营活动有关的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年三季度海欣食品投资活动需要资金15,950.64万元;经营活动需要资金1,522.44万元。

企业经营活动和投资活动均需要投入资金。

筹资活动所筹集的资金能够满足投资和经营活动的资金需求。

2023年三季度海欣食品筹资活动产生的现金流量净额为37,701.39万元。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为20,216.79万元,与2022年三季度的5,430.61万元相比成倍增长,增长2.72倍。

600851海欣股份2023年三季度决策水平分析报告

海欣股份2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为2,914.27万元,与2022年三季度的5,325.95万元相比有较大幅度下降,下降45.28%。

利润总额主要来自于内部经营业务。

2023年三季度营业利润为2,912.5万元,与2022年三季度的5,322.33万元相比有较大幅度下降,下降45.28%。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析海欣股份2023年三季度成本费用总额为31,314.33万元,其中:营业成本为17,430.02万元,占成本总额的55.66%;销售费用为9,863.55万元,占成本总额的31.5%;管理费用为3,223.06万元,占成本总额的10.29%;财务费用为-115.64万元,占成本总额的-0.37%;营业税金及附加为451.82万元,占成本总额的1.44%;研发费用为461.5万元,占成本总额的1.47%。

2023年三季度销售费用为9,863.55万元,与2022年三季度的13,062.47万元相比有较大幅度下降,下降24.49%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,营业利润也随之下降,企业市场销售形势迅速恶化,应当采取措施加以改变。

2023年三季度管理费用为3,223.06万元,与2022年三季度的2,986.19万元相比有较大增长,增长7.93%。

2023年三季度管理费用占营业收入的比例为10.02%,与2022年三季度的7.24%相比有所提高,提高2.78个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

三、资产结构分析海欣股份2023年三季度资产总额为507,279.33万元,其中流动资产为107,850.56万元,主要以货币资金、交易性金融资产、应收账款为主,分别占流动资产的51.12%、19.01%和13.9%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

海欣食品2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2020年三季度利润总额为3,023.39万元,与2019年三季度的680万元相比成倍增长,增长3.45倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为3,009.04万元,与2019年三季度的657.7万元相比成倍增长,增长3.58倍。

以下项目的变动使营业利润增加:公允价值变动收益增加57.61万元,销售费用减少2,429.89万元,共计增加2,487.5万元;以下项目的变动使营业利润减少:投资收益减少68.91万元,营业成本增加5,694.32万元,管理费用增加381.73万元,营业税金及附加增加17.49万元,财务费用增加8.82万元,共计减少6,171.27万元。

各项科目变化引起营业利润增加2,351.34万元。

3、投资收益

2020年三季度投资收益为150.94万元,与2019年三季度的219.85万元相比有较大幅度下降,下降31.35%。

4、营业外利润

2020年三季度营业外利润为14.35万元,与2019年三季度的22.3万元相比有较大幅度下降,下降35.64%。

5、经营业务的盈利能力。