铝行业产业链

【产业训练营】铝产业链知识介绍

铝的性质和用途 2.铝的基本特性与主要应用领域

基本特性

质量轻

主要特点

主要应用领域举例

铝的密度是2.7t/m³,与铜 密度8.9 t/m³ )或铁(密度7. 用于制造飞机、轨道车辆、汽车、船舶、 9t/m³)比较,约为它们的1/3.铝制品或用铝制造的物品 桥梁、高层建筑和质量轻的容器等 重量轻,可以节省搬运费和加工费用 铝的力学性能不如钢铁,但它的比强度高.可以添加铜、 镁、锰、铬等合金元素,制成铝合金,再经加热处理,而 得到很高的强度.铝合金的强度比普通钢好,也可以和特 殊钢媲美 铝的延展性优良,易于挤出形状复杂的中空型材料和适于 拉伸加工及其他各种冷热塑性成形 铝及其合金的表面有氧化膜,呈现白色,相当美观。如果 经过氧化处理,其表面的氧化膜更加牢固,而且还可以用 染色和图刷等方法,制造出各种颜色和光泽的表面 用于制造桥梁(特别似乎吊桥、可动 桥)、飞机、压力容器、集装箱、建筑 结构材料、小五金等 受力结构部件框架,一般用品及各种容 器、光学仪器及其他形状复杂的精密零 件 建筑用壁板、器具装饰、装饰品、标牌、 门窗、幕墙、汽车和飞机蒙皮、仪表外 壳及室内外装修材料全球ຫໍສະໝຸດ 量资料来源:中国国土资源部

270

100.00%

380

100.00%

世界铝土矿储量资源储量丰富,。储量的静态开采服务年限约为146年,基础储量的静态保证年限约为209年, 即使用量在未来20年内增长1倍,在可预见的21世纪中世界铝土矿储量资源也能够保证需求。分布极不均衡,世界 拥有铝土矿资源的国家50多个, 但排在世界前5位的国家就占了储量和资源储量总量的70%以上,前10位国家占 了世界资源量的85%以上。

一、铝土矿资源状况

铝土矿的应用领域有金属和非金属两个方面。铝土矿是生产金属铝 的最佳原料,也是最主要的应用领域,其用量占世界铝土矿总产量的 90%以上。而铝土矿的非金属用途主要是作耐火材料、研磨材料、化学 制品及高铝水泥的原料。 1.全球矿源分布情况 据美国地质勘探局USGS(United States Geological Survey)的最新数据, 世界上铝土矿储量为230亿吨, 基础储量约330亿吨,资源总量约在550-750 亿吨,世界人均储量约3947千克。全球铝土矿的分布状况大致如下:

中国铝行业发展研究.

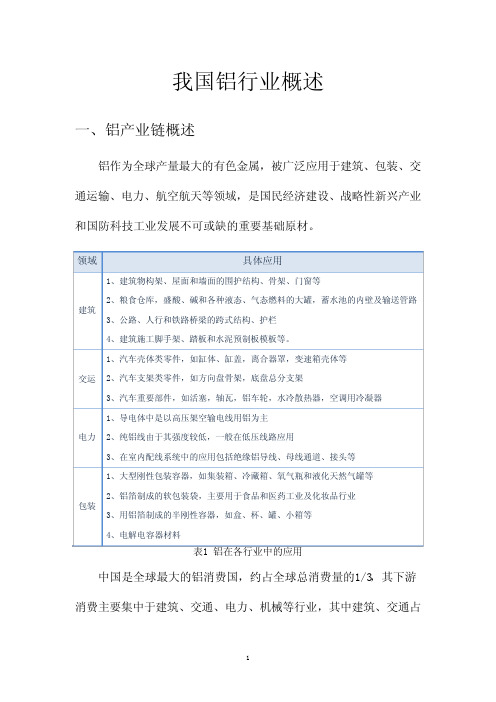

我国铝行业概述一、铝产业链概述铝作为全球产量最大的有色金属,被广泛应用于建筑、包装、交通运输、电力、航空航天等领域,是国民经济建设、战略性新兴产业和国防科技工业发展不可或缺的重要基础原材。

领域 具体应用建筑 1、建筑物构架、屋面和墙面的围护结构、骨架、门窗等2、粮食仓库,盛酸、碱和各种液态、气态燃料的大罐,蓄水池的内壁及输送管路3、公路、人行和铁路桥梁的跨式结构、护栏4、建筑施工脚手架、踏板和水泥预制板模板等。

交运 1、汽车壳体类零件,如缸体、缸盖,离合器罩,变速箱壳体等2、汽车支架类零件,如方向盘骨架,底盘总分支架3、汽车重要部件,如活塞,轴瓦,铝车轮,水冷散热器,空调用冷凝器电力 1、导电体中是以高压架空输电线用铝为主2、纯铝线由于其强度较低,一般在低压线路应用3、在室内配线系统中的应用包括绝缘铝导线、母线通道、接头等包装 1、大型刚性包装容器,如集装箱、冷藏箱、氧气瓶和液化天然气罐等2、铝箔制成的软包装袋,主要用于食品和医药工业及化妆品行业3、用铝箔制成的半刚性容器,如盒、杯、罐、小箱等4、电解电容器材料表1 铝在各行业中的应用中国是全球最大的铝消费国,约占全球总消费量的1/3,其下游消费主要集中于建筑、交通、电力、机械等行业,其中建筑、交通占比最高,分别为28%和18%。

建筑, 28%电力, 15%机械, 12%交通运输, 18%消费品, 10%其他, 15%易拉罐, 2%图1 中国原铝消费结构铝的产业链主要由铝土矿开采、氧化铝提炼、原铝生产和铝材加工四个环节组成:首先是铝土矿开采,再通过对铝土矿溶解、过滤、酸化和灼烧等工序提炼出氧化铝,然后通过电解熔融的方式制备电解铝。

电解铝经过重熔提纯后可进一步加工成各种铝材、铝合金以及铝粉等。

图2 铝产业链环节就国内而言,大部分公司集中在中下游,涉及铝土矿及氧化铝生产的仅有中国铝业和南山铝业,原铝生产和铝材加工上市公司较多。

图3 铝行业产业链铝产业链在技术升级中不断延伸,由最初的简单铸造压延挤压向精密加工领域扩展,不断拓展铝应用领域,目前广泛应用在新兴领域如高铁、城市轨道、太阳能板、电动汽车、核电等。

铝精深加工产业链

铝精深加工产业链一、概述铝精深加工产业链是指将铝原材料通过一系列深加工工艺转化为各类铝制品的产业链。

铝是一种轻质、高强度、良好导电导热性能的金属材料,广泛应用于建筑、交通运输、电子电器、包装等领域。

铝精深加工产业链的发展对于推动经济增长、促进产业升级具有重要意义。

二、铝精深加工产业链的组成铝精深加工产业链包括以下环节:1. 铝原材料生产铝原材料主要包括铝土矿、氧化铝和铝合金等。

铝土矿是铝的主要矿石,经过冶炼和氧化处理后,可以得到氧化铝。

而铝合金是将氧化铝与其他金属元素进行合金化处理得到的。

2. 铝原材料加工铝原材料加工是将铝土矿、氧化铝和铝合金等原材料进行破碎、筛分、矿石选矿、冶炼和精炼等工艺处理,以获得适用于深加工的铝材料。

3. 铝型材生产铝型材是铝加工中的一种常见产品,主要通过挤压、拉伸、轧制等工艺制造而成。

铝型材广泛用于建筑、交通运输、电子电器等领域。

4. 铝板及带材生产铝板和铝带材是另一类常见的铝制品,可通过轧制、拉制等工艺加工而成。

铝板和铝带材在航空航天、汽车制造、电子封装等领域有重要应用。

5. 铝加工制品生产铝精深加工产业链的最终环节是将铝型材、铝板及带材等进行进一步加工,制成各类铝制品,如铝合金门窗、铝制箱包、铝导电材料等。

三、铝精深加工产业链的发展现状铝精深加工产业链在中国已经取得了长足的发展。

目前,中国是全球最大的铝生产和消费国家,铝加工业规模居世界前列。

中国铝精深加工企业不断提高技术水平,加强研发创新,提高产品质量和附加值。

同时,中国政府也积极出台支持政策,推动铝加工企业的升级转型。

四、铝精深加工产业链的发展趋势未来,铝精深加工产业链将呈现以下发展趋势:1. 绿色、环保生产随着环境保护意识的提高,铝加工企业将更加注重绿色、环保生产。

通过节能减排、循环利用等措施,实现可持续发展。

2. 高端产品制造随着科技进步和市场需求的变化,铝加工企业将加大研发投入,生产更多高端、高附加值的铝制品,提升企业竞争力。

铝产业链 再生铝

铝产业链再生铝摘要:一、铝产业链概述1.铝产业链定义2.铝产业链的主要环节二、再生铝的定义及意义1.再生铝的定义2.再生铝的意义三、再生铝的生产过程1.废铝回收2.废铝处理3.再生铝生产四、再生铝的应用领域1.交通领域2.建筑领域3.包装领域五、再生铝行业的发展趋势1.政策支持2.技术进步3.市场需求正文:铝产业链是指以铝土矿开采、氧化铝生产、铝材加工和铝制品制造等环节为主,形成的产业链条。

再生铝作为铝产业链的重要组成部分,具有重要的经济价值和环保意义。

再生铝是指通过废铝回收、熔炼、铸造等工艺生产出的铝材。

与原生铝相比,再生铝具有能耗低、排放少、成本低等优点,有利于节约资源、减少环境污染。

在全球倡导低碳经济、绿色发展的背景下,再生铝产业的发展具有重要意义。

再生铝的生产过程主要包括废铝回收、废铝处理和再生铝生产三个环节。

首先,通过废铝回收渠道,收集废旧铝制品,如铝罐、铝材、废铝等。

然后,对废铝进行处理,如分类、破碎、熔炼等,使其符合再生铝生产的要求。

最后,通过熔炼、铸造等工艺生产出再生铝材。

再生铝广泛应用于交通、建筑、包装等领域。

在交通领域,再生铝可用于制造汽车、火车、船舶等交通工具的零部件;在建筑领域,再生铝可用于建筑模板、门窗、幕墙等建筑材料的制造;在包装领域,再生铝可用于制造各种包装容器。

近年来,随着我国政策支持、技术进步和市场需求的推动,再生铝行业呈现出良好的发展态势。

政府加大对再生资源产业的扶持力度,鼓励企业采用先进技术,提高再生铝的产量和质量。

同时,随着消费者环保意识的提高,市场需求逐渐转向绿色、低碳的产品,再生铝的市场份额不断扩大。

总之,再生铝作为铝产业链的重要组成部分,具有良好的发展前景。

铝产业结构

铝产业结构导语:铝产业作为我国重要的基础产业之一,对于国民经济的发展和社会进步起着重要的推动作用。

本文将从铝产业的产业链结构、主要参与主体、产业发展现状和未来趋势等方面进行阐述。

一、产业链结构铝产业的产业链主要包括铝矿石开采、铝冶炼、铝加工和铝制品制造等环节。

1. 铝矿石开采:铝矿石是铝产业的起始环节,主要有氧化铝矿、硅酸盐铝矿和氟化铝矿等。

我国铝矿资源丰富,主要分布在贵州、广西、云南等地。

2. 铝冶炼:铝冶炼是将铝矿石经过冶炼工艺转化为铝金属的过程。

常用的冶炼方法有电解法和熔炼法。

我国电解法铝生产能力居世界首位,电解铝产量也位居世界前列。

3. 铝加工:铝加工是将铝金属进行加工和成型的过程,包括铝板、铝型材、铝管等。

铝加工是铝产业的重要环节,决定了铝产品的性能和质量。

4. 铝制品制造:铝制品制造是指将铝材料进行进一步加工和组装,生产成各类铝制品,如铝合金门窗、铝合金轻便车身等。

铝制品的制造是铝产业的终端环节,直接面向消费者。

二、主要参与主体铝产业的主要参与主体包括铝矿企业、冶炼企业、加工企业和制造企业等。

1. 铝矿企业:铝矿企业主要负责铝矿石的开采和销售,包括国有企业和民营企业。

国内的铝矿企业有中国铝业集团、云铝股份等。

2. 冶炼企业:冶炼企业主要从事铝冶炼业务,将铝矿石转化为铝金属。

我国的冶炼企业有中国铝业集团、中国香港中铝公司等。

3. 加工企业:加工企业主要从事铝材料的加工和成型,为下游制造企业提供原材料。

我国的加工企业有中国铝业、中国建筑铝业等。

4. 制造企业:制造企业主要从事铝制品的制造和销售,如铝合金门窗、铝合金轻便车身等。

我国的制造企业有中国建筑铝业、中国铝业等。

三、产业发展现状我国铝产业发展较为成熟,产业规模逐年扩大,技术水平不断提高。

我国是全球最大的铝生产国,也是全球最大的铝消费国之一。

1. 产量:我国的电解铝产能超过全球总产能的一半,电解铝产量居世界首位。

2019年,我国的电解铝产量达到了3600万吨。

铝行业产业链

氧化铝生产流程及工艺

氧化铝生产主要有拜耳法、碱石灰烧结法和拜尔—烧结联合法三种。 通常高品位铝土矿采用拜耳法生产,中低品位铝土矿采用联合法或烧结法生产。其中 拜尔法由于其流程简单,能耗低,已成为当前氧化铝生产中应用最为主要的一种方法,产 量约占全球氧化铝生产总量的90% 左右。 由于我国铝土矿资源的80%以上为高铝、高硅,难溶出的一水硬铝石,对这种资源, 不能沿用国外普遍采用的常规拜耳法生产氧化铝。

预计未来建筑领域对铝加工材(包括建筑型材、建筑装饰铝板、幕墙等) 需求仍将保持增长态势。

从国内铝的下游消费行业来看,建筑、交通运输及基础设施及电力占了铝消费

总量的一般以上,从今年公布的数据来看,包括房地产、汽车等行业的增长情 况均超出市场预期,对电解铝的需求起到了较强的提振作用。虽然2010年政 府对房地产行业进行了调控,但并未完全抑制住房地产行业的的发展,1-10 月份我国房地产开发投资完成额达42697亿元,同比增长36.5%。从国内房价 的走势来看,本轮调控在明年有望继续进行,但由于国家1000万套的保障性 住房建设,预计明年房地产行业并不会出现大幅萎缩,建筑行业对铝的需求有 望继续维持稳定增长。此外,我国目前的城市化率仅为46%,城市化的发展将 有效增加对铝的需求。

广东省、河南省和山东省是我国最主要的铝材生产区域

铝材

一.挤压材 二.轧制材 三.铝铸件 四.电线电缆

我国铝材年产量变化图 万吨

2100 1800

铝材产量 同比增长 %

1500

2000 50 40 30

1200

20

900

10

600

0

300

Source:有色协会、KTIC

-10

0

-20

1996年 1998年 2000年 2002年 2004年 2006年 2008年 2010年

中国铝合金行业产业链、发展现状及行业发展趋势

中国铝合金行业产业链、发展现状及行业发展趋势1. 引言1.1 概述中国铝合金行业是中国制造业的重要组成部分,也是全球铝合金行业的重要参与者之一。

随着我国工业化进程的加快和经济水平的提高,铝合金在航空航天、汽车制造、建筑等各个领域得到广泛应用,对于促进产业升级、推动经济发展起着至关重要的作用。

1.2 文章结构本文将从以下几个方面对中国铝合金行业进行全面探讨:首先,介绍中国铝合金行业产业链发展现状,包括原材料供应与加工环节以及铝合金制品生产与市场需求;其次,分析竞争态势和市场格局;然后,探讨中国铝合金行业的发展趋势,包括技术创新与应用拓展、环境保护与可持续发展驱动力以及国际经济形势对行业的影响;接着,探讨行业未来面临的挑战和机遇,包括成本压力和资源不足问题、市场竞争加剧和产品升级压力增大以及低碳经济转型对行业的影响及机遇;最后,总结发展现状和趋势分析结果,并提出建议和解决方案。

1.3 目的本文旨在全面了解中国铝合金行业的产业链、发展现状和发展趋势,通过对行业现状与趋势的分析,以期为相关企业、政府部门和研究机构提供参考,推动中国铝合金行业的可持续发展。

同时,本文还将探讨行业未来可能面临的挑战和机遇,并提出相应的建议和解决方案,以引导行业向更高水平、更具竞争力的方向发展。

2. 中国铝合金行业产业链发展现状2.1 原材料供应与加工环节中国铝合金行业的原材料主要包括铝、合金元素和辅助材料。

目前,中国的铝土矿资源相对丰富,但特殊型号合金元素的供应依赖进口。

铝土矿的开采和提取经过多个环节,包括选矿、压制、焙烧和浸出等步骤。

在辅助材料方面,电力是铝电解工艺中不可或缺的能源来源。

在加工环节中,铝原材料首先进行冶炼并转化为氧化铝,然后通过电解过程获得高纯度的铝金属。

随后,通过添加适当数量的合金元素进行调合以获得所需的特定性能。

2.2 铝合金制品生产与市场需求中国的铝合金制品生产已经形成了较为完整的供应链。

各种类型的铝合金产品被广泛应用于航空航天、汽车、建筑、电子等领域。

铝产业链 再生铝

铝产业链再生铝摘要:一、再生铝产业链概述二、再生铝的上游产业三、再生铝的下游产业四、再生铝产业的发展和挑战五、结论正文:一、再生铝产业链概述再生铝产业链是指从废铝料的回收、处理,到再生铝锭和铝棒的铸造,再到铝合金加工和各类铝合金产品生产的全过程。

这个产业链包括上游的废铝原料回收,中游的再生铝锭和铝棒铸造以及铝合金加工,下游的汽车、摩托车、机械设备、通信电子和家电家具等行业的应用。

二、再生铝的上游产业再生铝的上游产业主要是铝废料回收行业,包括新废铝和旧废铝两大类。

新废铝来自铝产品使用之前的生产环节,如原铝和铝合金生产中产生的铝渣、铝灰,铝材生产过程中产生的废料和不良品。

旧废铝则来自铝产品使用之后的报废环节,即从社会上报废的建材、交通工具、设备等中回收的铝废料。

三、再生铝的下游产业再生铝的下游应用产业非常广泛,主要用于生产汽车、摩托车、机械设备、通信电子和家电家具等行业。

以汽车行业为例,根据测算,我国汽车保有量在2020 年和2030 年和2050 年将分别达到2.7 亿辆、4 亿辆和5.9 亿辆。

汽车和电动汽车的成产量的增长,提振了市场信心,我国再生铝市场未来的需求依旧乐观。

汽车行业需求对于再生铝产业支撑作用依然强劲。

四、再生铝产业的发展和挑战再生铝产业在我国的发展具有很大的潜力,但也面临着一些挑战。

首先,废铝的回收和处理需要严格的环保标准,这对再生铝产业的技术水平和环保要求提出了更高的要求。

其次,再生铝的市场价格波动较大,对产业链的稳定性和盈利能力产生了一定的影响。

最后,虽然再生铝在下游产业中的应用广泛,但是其市场竞争也日益激烈,需要再生铝产业不断提升自身的竞争力。

五、结论总的来说,再生铝产业链在我国的发展具有很大的潜力,但也需要克服一些挑战。

铝精深加工产业链

铝精深加工产业链一、产业链简介铝精深加工产业链是指以铝材为原材料,通过一系列的加工工序,将其加工成各种形状、规格和性能的铝制品,并应用于各个领域的产业链。

该产业链包括铝材生产、铝型材深加工、表面处理、模具制造等多个环节。

二、铝材生产环节1. 铝土矿开采:从地下或露天矿山中采集含有铝元素的矿石。

2. 精选:将采集回来的矿石进行筛分和洗涤,分离出含有较高纯度的氧化铝。

3. 电解:将氧化铝通过电解反应转化为纯度较高的金属铝。

4. 铸造:将金属铝浇注成不同形状和规格的原始型材。

三、铝型材深加工环节1. 剪切:根据需要对原始型材进行剪切,使其符合产品尺寸要求。

2. 冷挤压成型:利用冷挤压机对剪切后的型材进行变形成型,如角钢、平板等。

3. 热挤压成型:将铝材加热后,通过挤压机将其变形成型,如铝合金门窗、汽车车身等。

4. 精密切割:利用数控切割机对铝型材进行精密切割,如LED灯条、电子设备外壳等。

四、表面处理环节1. 陶瓷喷涂:在铝制品表面喷涂一层耐腐蚀的陶瓷涂层,增强其耐腐蚀性能。

2. 阳极氧化:将铝制品表面形成一层氧化膜,提高其硬度和耐磨性。

3. 电泳涂装:利用电泳工艺在铝制品表面形成一层均匀的涂层,提高其美观度和耐久性。

4. 喷砂处理:利用高压喷砂机将铝制品表面喷上细微颗粒物质,增加其摩擦力和抗滑性。

五、模具制造环节1. 设计:根据客户需求设计出符合要求的模具结构。

2. 制造:通过数控加工中心等设备对模具进行精密加工制造。

3. 维护:对使用的模具进行维护和保养,保证其长期稳定运行。

六、应用领域铝精深加工产业链的应用领域非常广泛,如建筑、交通运输、电子设备、家居装饰等。

其中,建筑领域主要应用于门窗、幕墙等;交通运输领域主要应用于汽车车身、飞机零部件等;电子设备领域主要应用于手机外壳、LED灯条等;家居装饰领域主要应用于各种家具和装饰品。

七、发展趋势随着全球经济的不断发展和人们对环境保护意识的不断提高,铝精深加工产业链将会得到更广泛的应用。

铝行业产业链课件

铝矿选矿技术

1 2

重力选矿

利用铝土矿与其他矿物的密度差异进行选矿。

磁选

利用铝土矿与其他矿物的磁性差异进行选矿。

3

浮选

利用铝土矿与其他矿物的表面性质差异进行选矿 。

铝矿采选的环境影响

土地破坏

大气污染

铝矿开采过程中会对土地造成破坏, 影响土地的生态功能。

铝矿开采过程中会产生大量粉尘和废 气,对大气造成污染。

水资源污染

铝矿开采过程中会产生大量废水,对 水资源造成污染。

03

氧化铝生产

氧化铝的用途

铝冶炼

氧化铝是铝冶炼的主要原料,通过电解法可以将 氧化铝还原成金属铝。

陶瓷和耐火材料

氧化铝陶瓷和耐火材料具有高硬度、高熔点和良 好的绝缘性能,被广泛应用于工业和建筑领域。

化学原料

氧化铝在化学工业中可用作催化剂、吸附剂和填 料等。

氧化铝的生产工艺

拜耳法

将铝土矿与苛性钠溶液混合,经过一 系列反应后得到氢氧化铝,再加热分 解得到氧化铝。

烧结法

将铝土矿与石灰石、焦炭等原料混合 烧结,再经过浸出、净化和电解得到 氧化铝。

氧化铝的生产成本与市场价格

生产成本

氧化铝的生产成本主要包括原料、能源、人工和设备折旧等费用。其中,原料成本占据较大比重,特别是铝土矿 Байду номын сангаас采购成本。

铝行业产业链课件

目录

• 铝行业概述 • 铝矿采选 • 氧化铝生产 • 原铝生产 • 铝加工与再生铝 • 铝行业发展趋势与挑战

01

铝行业概述

铝的发现与早期应用

铝的发现

铝元素是在1825年由丹麦化学家汉斯·克里斯蒂安·奥斯特( Hans Christian Ørsted)首次分离出来的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

我国重要铝材企业

中铝——西南铝、东轻、中铝瑞闽等 南山——50万吨轧制、20万吨挤压 亚铝——30万吨挤压、50万吨轧制 辽宁忠旺——50万吨挤压 鼎胜——20万吨的铝箔 新格——50万吨再生铝

谢谢!

其他 3%

包装 27%

建筑与结 构 13%

铝箔坯料 22%

包装领域需求前景分析

包装行业是全球最主要的铝加工材应用领域之一,也是铝轧制材的主 要应用领域,目前,发达国家该行业的应用已经比较普及,未来需求趋于 稳定。

但是以中国为首的全球新兴国家该领域的需求将非常巨大,尤其应该 提到的是中国和印度,这是世界上最大的两个人口大国,并且也是最近几 年全球经济发展最快的几个国家之一。目前中国包装领域铝材消费占中国 铝材消费的比例只有7%,与全球18%的比例相比仍有较大的发展空间。

从下游消费行业的变化情况来看,明年电解铝下游行业仍将维持平稳的增长, 对铝价构成支撑。

2011年铝价走势展望

国内新增产能投产将抑制沪铝价格向上空间 从年初统计的数据来看,本年度国内原计划有近400万吨的新增产能投产,但由 于上半年铝价的持续走低及下半年节能减排的进行,部分铝厂减缓了电解铝的 投产速度,具估计有近200万吨以上的电解铝产能有可能推迟到明年投产,这将 加剧国内铝市场的供应压力。从国内电解铝产量的月度变化情况来看,也反映 了国内新增产能的投放情况及节能减排政策所带来的影响,国内电解铝月度产 量达到141.6万吨的高点后开始回落,年末稳定在120万吨附近,考虑到12月份 由于铝价低迷,停产产能复产的较少,预计2010年我国全年的电解铝产量应该 在1550万吨左右,较2009年的1298万吨增加252万吨,增幅达19.4%。

广东省、河南省和山东省是我国最主要的铝材生产区域

铝材

一.挤压材 二.轧制材

三.铝铸件

四.电线电缆

我国铝材年产量变化图 万吨

2100 1800 1500 1200 900 600 300 0 1996年 1998年 2000年 2002年 2004年 2006年 2008年 2010年

Source: 有色协会、KTIC 铝材产量 同比增长 % 2000

中国铝铸件产品的应用领域

最大领域为交通运输行 业中的汽车(40%) 和摩托车,其次为五金 行业和电子电器行业。 日本、美国汽车行业消 耗了80%的铝铸件

交通运输领域需求前景分析

铝材在交通运输领域的应用非常广泛,汽车、飞机、火车、轻轨、地铁、 轮船以及集装箱等等,都需要消耗大量的铝板带材。而这其中,汽车行业的 消耗最多。

我国氧化铝的生产工艺主要有如下几种:烧结法

混联法

中国与世界氧化铝成本结构对比(美元/吨氧化铝) 成本项目

铝土矿 运费 碱和石灰石 能源费用 劳动力 其他 平均经营成本

世界

126 20 30 69 35 70 350

中国

106 22 52 115 8 77 381

氧化铝的价格

氧化铝成本约占铝锭生产成本的28%-34%。从氧化铝价格的走势来看,今年氧 化铝现货价格也呈现了探底回升的走势,上半年电解铝价格的下跌导致了氧化铝 价格的逐级走低,2010年7月初,中铝企业氧化铝报价下调至2650元/吨,非中 铝企业报价下调至2425元/吨,但随后由于国内外氧化铝价格的倒挂引发进口减 少,及节能减排导致国内氧化铝市场供应紧张,氧化铝现货价格再度回升至2900 元/吨。综合来看,明年由于国内新增540万吨氧化铝产能的投产,国内氧化铝供 应并不会呈现明显的供应紧张状况,预计2011年氧化铝价格区间将在29003150元/吨。

2010年我国汽车行业再度出现超预期增长,预计2010年全年汽车销量将达到 1800万辆,同比增长32%,由于购置税减征政策将在年底推出,部分购买力量 在年末出现了释放,2010年11月我国汽车月度销量达到169.7万辆,不排除12 月份汽车销量创出年内新高的可能。总体来看,虽然购车优惠政策在2010年底 将结束,但我们认为汽车产销量在明年出现大幅萎缩的可能性并不大,汽车行 业对铝的消费有望维持平稳。

我国建筑领域铝材的消费前景

目前建筑业在我国铝加工材消费中的比重占有重要位置,挤压材的70%和轧制 材的9%都来自与建筑领域的需求,另外还有部分的铸件产品。由于我国是发 展中国家,城镇化建设,人民居住条件的改善还需要很长时间——在中国正 在进行的城市化进程中,中国对铝的需求仍将保持高速增长的态势。 预计未来建筑领域对铝加工材(包括建筑型材、建筑装饰铝板、幕墙等) 需求仍将保持增长态势。

从国内铝的下游消费行业来看,建筑、交通运输及基础设施及电力占了铝消费 总量的一般以上,从今年公布的数据来看,包括房地产、汽车等行业的增长情 况均超出市场预期,对电解铝的需求起到了较强的提振作用。虽然2010年政 府对房地产行业进行了调控,但并未完全抑制住房地产行业的的发展,1-10 月份我国房地产开发投资完成额达42697亿元,同比增长36.5%。从国内房价 的走势来看,本轮调控在明年有望继续进行,但由于国家1000万套的保障性 住房建设,预计明年房地产行业并不会出现大幅萎缩,建筑行业对铝的需求有 望继续维持稳定增长。此外,我国目前的城市化率仅为46%,城市化的发展将 有效增加对铝的需求。

铸造

电解铝的生产工艺流程

废气排空 铝锭

从全球的平均水平来看, 氧化铝成本(约30% )和能 源成本(27%左右)构成了 电解铝生产成本的主要部分, 其次为人力成本部分,大致 为12%的水平。

全球电解铝平均生产成本构成

其他费用 20% 能源成本 27%

人工成本 12%

原料成本 41%

在电解铝生产成本 的所有构成要素之中, 氧化铝价格的变化对成 本的影响最大(能源成 本中电力为主要部分但 其相对稳定)。

我国铝轧制材市场简介

轧制材主要指通 常所说的板带箔,在最 近几年的铝加工投资 热潮中尤其以铝板带 热轧的投资最为重要。 从全球范围来看, 铝轧制材的主要消费 领域在包装市场,我 国的包装消费潜力很 大。

2005年全球铝板带材的应用构成

耐用消费 品 9% 机械与装 备 9% 交通运输 13%

电器与电 子产品 4%

国内氧化铝现货价格走势图

6500 5500 4500 3500 2500

港口 中铝 非中铝

Source:KTIC

1500 Jan-05

Dec-05

Nov-06

Oct-07

Sep-08

Aug-09

Jul-10

300KA直流电

冰晶石

氧化铝

氟化铝

氟化钙

炭阳极

干法净化

载氟氧化铝

电解槽

残极

返回炭素生产线

铝液

铝加工市场

铝加工的第一步是生产铝合金——绝大多数的铝材是以铝合金的形式应用 的。

铝合金是生产各类铝材的最基本原料:

1、铸造铝合金—— 铸造材:各种铸件,如铝轮毂和发动机

轧制材:板、带、片、箔等 2、变形铝合金—— 挤压材:管、棒、型、线等 电线电缆——划归机械协会 各种锻件及粉末

我国铝材生产主要集中在中东部地区

2008年9月中国电解铝生产成本构成 %

原材料 51%

其他费用 10%

人工工资 2%

能源成本 37%

氧化铝价格的变化对电解铝生产成本的影响

电力价格的变化对电解铝生产成本的影响

制造1吨铝约需要约15000千瓦小时的电力,也就是说,如果供电价格每千 瓦时上涨1分钱,将导致铝锭的成本上升150元左右,所以廉价的电力对铝生产 成本非常重要。 因此国家节能减排政策对其影响很大。由铝土矿开采、氧化铝生产、铝的电解等生产环节所构成。

铝产业链基础介绍

全球铝工业产业系统

在经济和技术的推动下,目前全球铝工业已经形成了一个完整的产业系统: 铝土矿——氧化铝——电解铝——铝加工——铝应用——再生铝

铝产业链基础介绍

铝工业产业系统

一.氧化铝 二.电解铝 三.铝材

综合来看,明年全球经济增长依然将维持平稳,超预期的因素不多,但明年政 策面仍然会存在较大的风险,尤其中国所出台的紧缩政策将发挥出一定的累加 效应。此外,不排除随着经济的复苏,明年下半年发达经济体逐渐退出量化宽 松政策的可能,这将改变当前全球市场流动性充裕的状况,减少对铝市场的投 资性需求。

从铝市场自身基本面来看,全球电解铝市场将维持小幅过剩状态,而国内在明 年将有近300万吨的新增产能投产,国内铝市场供应过剩的格局并不会发生根本 性的扭转,这将对沪铝价格的向上空间形成明显的抑制作用。但考虑到成本因 素,我们认为铝价的向下空间较为有限,并且随着电价上调,氧化铝及辅料价 格的上行,国内电解铝成本区间仍存小幅上移的可能性。综合来看,我们认为 明年上半年在流动性依然充裕,国内铝厂产能未大幅投产的情况下,沪铝价格 波动区间有望上移至18500元/吨附近,但随着铝价的上涨,国内新增产能投放 速度将加快,这将对铝价形成打压,铝价呈现前高后期走势的概率较大。预计 明年沪铝价格波动区间在16250-19500元/吨,年度均价在18000元左右。LME 铝价波动区间2250-2900美元,均价为2500美元/吨。 。

汽车平均用铝量 公斤

150 120 90 60 30 0 日本 欧洲 北美 中国 115 120 140 100

我国电线电缆市场简介

当前我国线缆消耗铝锭在200万吨左右。

国家电网公司在8月份公布的“十二五”规划显示,预计到2015年建成华北、 华东、华中特高压电网,形成“三纵、三横、一环网”的格局。“十二五” 期间,国家电网投资额有望达到1.7万亿,预计未来几年电网投资仍将保持稳 定的增长。电力行业消费中,对钢芯铝绞线的消费量占了较大份额,从国内 钢芯铝绞线的产量来看,2010年全年我国月度钢芯铝绞线同比月均增幅达 22.9%,1-11月累计产量达到213.2万吨,较去年同期增长8%。

氧化铝生产流程及工艺

氧化铝生产主要有拜耳法、碱石灰烧结法和拜尔—烧结联合法三种。 通常高品位铝土矿采用拜耳法生产,中低品位铝土矿采用联合法或烧结法生产。其中 拜尔法由于其流程简单,能耗低,已成为当前氧化铝生产中应用最为主要的一种方法,产 量约占全球氧化铝生产总量的90% 左右。 由于我国铝土矿资源的80%以上为高铝、高硅,难溶出的一水硬铝石,对这种资源, 不能沿用国外普遍采用的常规拜耳法生产氧化铝。 选矿—拜耳法