计量经济学的起源

计量经济学发展历史

计量经济学发展历史一、引言计量经济学作为经济学的一个分支,致力于运用数学和统计学的方法来研究经济现象和预测经济趋势。

自20世纪初诞生以来,计量经济学经历了许多重要的阶段,不断地推动着理论和方法的进步。

本文将概述计量经济学在理论发展、方法进步、数据驱动、政策分析以及国际化发展等方面的历史和现状。

二、理论发展1.早期理论:计量经济学最早的根源可以追溯到18世纪和19世纪,当时的经济学家开始使用简单的统计方法来研究经济问题。

早期的代表人物包括英国经济学家大卫·李嘉图和德国经济学家卡尔·马克思。

2.线性代数和概率论的应用:20世纪初,线性代数和概率论开始被引入计量经济学。

这些数学工具的发展为计量经济学提供了更加强大的分析工具。

3.结构方程模型:在20世纪60年代,结构方程模型(SEM)开始成为计量经济学的一个重要分支。

SEM方法通过设定变量之间的关系,能够更加准确地描述经济现象。

4.机器学习和大数据分析:随着计算机技术的进步,机器学习和大数据分析开始在计量经济学中得到应用。

这些方法使得研究人员能够处理更加复杂和非线性的经济关系。

三、方法进步1.回归分析:回归分析是计量经济学中最常用的方法之一。

通过设定因变量和自变量之间的关系,回归分析可以解释各种经济现象。

2.时间序列分析:时间序列分析考虑了时间因素对经济变量的影响,能够更加准确地预测未来的经济趋势。

3.面板数据分析:面板数据分析同时考虑了时间和个体因素的影响,能够更加全面地揭示经济现象的内在规律。

4.空间计量经济学:空间计量经济学考虑了地理空间因素对经济现象的影响,为研究区域经济提供了新的视角和方法。

四、数据驱动1.数据采集和处理:随着计算机技术的进步,数据采集和处理变得更加便捷和高效。

各种类型的数据(如结构化数据、非结构化数据、时间序列数据等)都可以被用于计量经济学研究。

2.数据可视化:数据可视化技术使得研究人员能够更加直观地展示和分析数据。

1.1 计量经济学的概念

第一节计量经济学的概念计量经济学起因:对经济问题的定量研究;名词的产生:弗瑞希在其1926年发表的《论纯经济问题》一文中,按照“生物计量学”一词的结构仿造出来的。

计量经济学标志:1930年成立计量经济学会本意是经济度量,研究对经济现象和经济关系的计量方法,因此有时也译为经济计量学。

译为计量经济学,是为了强调计量经济学是一门经济学科,不仅要研究经济现象的计量方法,而且要研究经济现象发展变化的数量规律。

Econometrics计量经济学产生的意义反映了社会化大生产对各种经济因素和经济活动进行数量分析的客观要求,从定性研究到定量分析的发展,是经济学更精密、更科学的表现,是现代经济学的重要特征。

计量经济学产生的特点计量经济学与其他西方经济理论不同的一个重要特点,是它自身并没有固定的经济理论,计量经济学中的各种计量方法和技术,大多来自数学和统计学。

若干代表性表述:⚫“计量经济学是统计学、经济学和数学的结合。

”——计量经济学的奠基人弗瑞希(弗瑞希)⚫“计量经济学是用数学语言来表达经济理论,以便通过统计方法来论述这些理论的一门经济学分支。

”——美国现代经济词典若干代表性表述:⚫“计量经济学可定义为:根据理论和观测的事实,运用合适的推理方法使之联系起来同时推导,对实际经济现象进行的数量分析。

”——萨谬尔逊等各种表述的共性:➢计量经济学绝不是对经济的一般度量,它与经济理论、统计学、数学都有密切的关系。

计量经济学定义:在经济理论的指导下,以经济数据的事实为依据,运用数学和统计学的方法,借助于计算机技术,通过建立数学模型来研究经济数量关系和规律的一门经济学科。

计量经济学1.计量经济学是一门应用经济学,是以经济现象为研究对象的;2.计量经济学的目的在于揭示经济关系与经济活动的数量规律;3.计量经济学是经济理论、统计学、数学三者的结合;4.计量经济学的核心内容是建立和应用具有随机特征的计量经济模型。

计量经济学研究的主体(出发点、归宿、核心):经济现象及数量变化规律;研究的工具(手段):数学、统计学和计算机技术;必须明确:方法手段要服从研究对象的本质特征(与数学不同),方法是为经济问题服务。

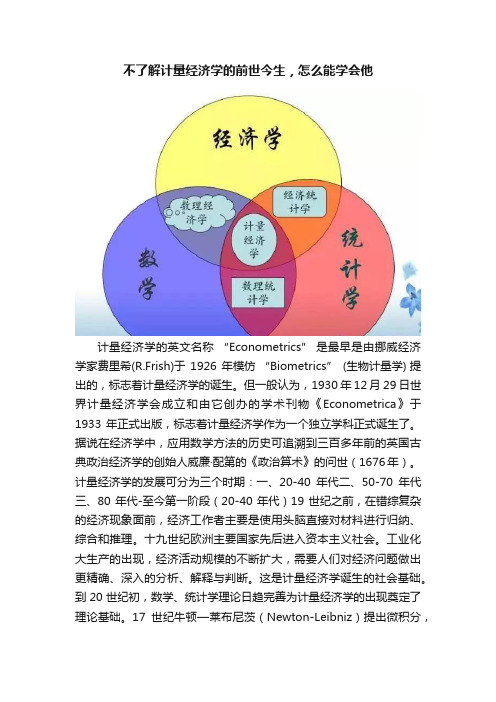

不了解计量经济学的前世今生,怎么能学会他

不了解计量经济学的前世今生,怎么能学会他计量经济学的英文名称“Econometrics”是最早是由挪威经济学家费里希(R.Frish)于1926年模仿“Biometrics” (生物计量学) 提出的,标志着计量经济学的诞生。

但一般认为,1930年12月29日世界计量经济学会成立和由它创办的学术刊物《Econometrica》于1933年正式出版,标志着计量经济学作为一个独立学科正式诞生了。

据说在经济学中,应用数学方法的历史可追溯到三百多年前的英国古典政治经济学的创始人威廉·配第的《政治算术》的问世(1676年)。

计量经济学的发展可分为三个时期:一、20-40年代二、50-70年代三、80年代-至今第一阶段(20-40年代)19世纪之前,在错综复杂的经济现象面前,经济工作者主要是使用头脑直接对材料进行归纳、综合和推理。

十九世纪欧洲主要国家先后进入资本主义社会。

工业化大生产的出现,经济活动规模的不断扩大,需要人们对经济问题做出更精确、深入的分析、解释与判断。

这是计量经济学诞生的社会基础。

到20世纪初,数学、统计学理论日趋完善为计量经济学的出现奠定了理论基础。

17世纪牛顿—莱布尼茨(Newton-Leibniz)提出微积分,19世纪初勒让德尔(Legendre)和高斯(Gauss)分别提出最小二乘法,1821年高斯提出正态分布理论。

19世纪末英国统计学家高尔登(Galton)提出“回归”概念。

20世纪20年代学生(Student)和Fisher提出抽样分布和精确小样本理论。

尼曼(Neyman J. D.,波兰裔美国人)和皮尔逊(Pearson)提出假设检验理论。

至此,数理统计的理论框架基本形成。

这时,人们自然想到要用这些知识解释、分析、研究经济问题,从而诞生了计量经济学。

30年代计量经济学研究对象主要是个别生产者、消费者、家庭、厂商等。

基本上属于微观分析范畴。

第二次世界大战后,计算机的发展与应用给计量经济学的研究起了巨大推动作用。

计量经济学发展史

计量经济学定义计量经济学模型计量经济学的内容体系计量经济学是一门经济学科计量经济学发展史计量经济学定义“用数学方法探讨经济学可以从好几个方面着手,但任何一个方面都不能和计量经济学混为一谈。

计量经济学经济统计学绝非一码事;计量经济学也不应视为数学应用于经济学的同义语。

计量经济学统计学经济学数学经济数学模型Q=F(K,L), Q产量,K资金,L劳动力计量经济学模型Q=F(K,L)+U 随机误差项U的引入,经济数学模型变成计量经济学模型城镇居民消费与收入关系05000100001500005000100001500020000收入消费消费=346+0.728收入数据来自统计学,线性关系来自经济学,数量关系来自数学。

三者结合建立了计量经济学模型。

计量经济学定义●广义计量经济学和狭义计量经济学●初、中、高级计量经济学●理论计量经济学和应用计量经济学计量经济学的内容体系计量经济学的内容体系●经典计量经济学和非经典计量经济学●微观计量经济学和宏观计量经济学计量经济学定义经济学的一个分支学科1926年挪威经济学家R.Frish提出Econometrics1930年成立世界计量经济学会1933年创刊《Econometrica》经典计量经济学创立建立第1个应用模型建立概率论基础发展数据基础发展应用模型TinbergenFrischHaavelmoStoneKlein建立投入产出模型Leontief非经典计量经济学微观计量:选择性样本模型微观计量:离散选择模型时间序列:协整理论—现代宏观计量时间序列:ARCH—现代金融计量EngleHeckmanMcFaddenGranger。

计量经济学教学课件第一章.详解

第 一 节 计量经济学概述

第 二节 计量经济学的基本概念

第 三节 建立与应用计量经济模型 的主要步骤

第一节 计量经济学概述

一、计量经济学的产生和发展

(一)计量经济学的产生

计量经济学其实也一门有相当长历史的学科。 从古典学者开始就有了对经济问题的数量分析, 威廉.配第的《政治算术》于1676年问世,作为计 量经济分析基本工具的最小二乘法是19世纪产生 的。

Q b 0 b 1 P b 2 P r b 3 Y u 入, u为随机误差项.

B

三、计量经济学的内容体系

(目概 特一的念 点):从为研 侧 运应究 重 用内用如 于 理容计何计论量建量经的经立经济角济合济学学度适模提提的型供区供方的方分法数工法去学具论测理,。定论以由 基建计 础立量与、经应参济用数模计估

济变断学量,的参方 统数法 计有论 规特基 律定础 ;的。经济意义,标准假定经常不能满足,需要 建立专门的经济计量方法。研究结果不仅要看在数学上能通 过,而且要看是否与实际经济内容一致。

B

计量经济学与其他相关学科的关系(续)

而在4计例(. 量12与如)经数:数济理理根学经据经,济经建济学济立学虽和的理的有理相论数论应,比学经的数较表济模理达学型经为式都济:,把学经但用济不线变象性量计需间量求的经函关济数系学表

相关学科的关系如图:

计量经济学是数理经 济学、经济统计学、 数理统计学的交集。

每一交集都形成了一 个特定的学科,有其 独立的研究对象或特 点,这些学科彼此不 能混淆代替。

B

计量经济学与其他相关学科的关系(续)

1. 与理论经济学的比较

联系

计量经济学研究的主体是经济现象和经济关系的数 量规律;

古扎拉蒂-计量经济学课件

• 随机误差项的序列相关性检验 • 异方差性检验 • 解释变量的多重共线性检验

– 4、模型预测检验:参数估计量稳定性检验 (超样本特性)

• 利用扩大了的样本重新估计模型参数,检验其与 原来估计值的显著性

• 用于样本以外的实际预测,检验预测值与实际值 的显著性

• 五、计量经济学模型成功的三要素

Q

Yi Yˆi 2

i1

使Q值达到最小,从而得到β0和β1 的估计值:

ˆ0、ˆ1

• ˆ0、ˆ1 的求解

n

Q

Y i Y ˆ i 2n

Y i (ˆ 0 ˆ 1 X i)2

i 1

i 1

Q Q 10i ni1 n122YY i i((ˆ0ˆ0ˆ1ˆX 1Xi)i)( (X1)i)00

经济学

六、计量经济学是一门经济学科

• 计量经济学的定义: 计量经济学是定量化的经济学或经济

学的定量化:是经济理论、统计学、数 学三者的结合。 • 计量经济学的地位 • 计量经济学是严格区别于数理统计学的 • 建立计量经济模型的全过程,都需要以 经济理论为指导,以对经济现象的深入 认识为基础。

第二节

• 外生条件变量,外生政策变量,通常以虚变量形 式出现

• 因素与变量 • 正确选择解释变量:

– 经济学理论与经济行为规律 – 变量数据的可得性 – 变量之间的关系,要求相互独立

– 2、确定模型的数学形式

• 主要依据经济行为理论

– <数理经济学>:生产函数、消费函数、需求函数、投资函 数

• 作散点图

2、非线性模型

第二章

第一节 回归分析概述

一、回归分析基本概念 1、变量间的相互关系 变量间的关系可分为两类: (1)确定的函数关系(确定性现象

计量经济学说课

计量经济学说课一、什么是计量经济学计量经济学是对经济学中的定量分析方法的研究和应用。

它运用数理统计、经济理论和计算机技术等工具,对经济现象进行量化分析、模型估计和经验检验,从而揭示经济规律和解决实际经济问题。

二、计量经济学的发展历程2.1 经济计量学的起源经济计量学的先驱是奥尔森,他于1901年在美国创立了第一个经济学计量学刊物。

之后,随着经济理论的不断发展,计量经济学也逐渐形成了自己的研究体系和方法论。

2.2 计量经济学的发展阶段•20世纪20年代至50年代:计量经济学主要应用于统计观测数据的分析和描述,形成了描述性计量经济学。

•20世纪60年代至90年代:计量经济学开始应用数理统计方法来估计经济理论模型,并进行经验检验,形成了应用计量经济学。

•21世纪以来:计量经济学更多地与计算机技术相结合,应用更加复杂的经济理论模型和计量方法,形成了高级计量经济学。

三、计量经济学的研究方法3.1 假设检验方法假设检验方法是计量经济学中最基本的研究方法之一。

它通过构建经济理论模型,提出假设,并利用统计方法对这些假设进行检验,以验证经济理论的有效性。

3.2 参数估计方法参数估计方法是计量经济学中用于估计经济理论模型中参数值的方法。

常用的参数估计方法有最小二乘法、极大似然法等。

它们通过利用观测数据,找到最优的参数估计值,从而对经济现象进行解释和预测。

3.3 回归分析方法回归分析方法是计量经济学中常用的分析方法之一。

它通过建立变量之间的数学关系模型,利用观测数据对模型进行估计和检验。

回归分析方法可以用来分析变量间的关联性和因果关系等。

四、计量经济学的应用领域4.1 产业经济学计量经济学在产业经济学领域的应用非常广泛。

它可以用来研究市场结构、企业行为、政策效果等方面的问题,为政府和企业决策提供科学依据。

4.2 资本市场计量经济学在资本市场研究中发挥着重要作用。

它可以用来分析股票价格、风险溢价、投资组合等方面的问题,帮助投资者做出更明智的投资决策。

计量经济学 1回归分析概述

APEC 网站:.sg 国际货币基金组织数据库: 美国商业部: 美国人口普查局:

英文书搜索网站: 美国纳斯达克网:

2000年中译本 J.M.伍德里奇《计量经济学导论——现代观 点》 中国人民大学出版社 2003年3月。

6.张晓峒主编,《经济计量学》(第2、3 版).南开大学出版社,2005.

7.庞皓主编,《计量经济学(第三版)》. 成都:西南财经大学出版社,2006.

8.李子奈, 《计量经济学(第三版)》.北京: 高等教育出版社,2005.

5.时间序列的单位根检验(DF统计量的极限分布、单位根检验方 法 (DF、ADF检验)) 。

扩展与提高:

6.动态回归与误差修正模型(自回归分布滞后模 型、Hendry建模法、误差修正机制、误差修正 模型、F、LR、W、LM、HT、ARCH检验等)

7.协整与误差修正(协整理论、Granger定理、向 量自回归模型(VAR)、Granger因果性检验 与向量误差修正模型(VEC))。

12. 钱小军等译,《计量经济模型与经济预测》,(R S

Pindyck and D L Rubinfeld, Econometric models and economic forecasts, McGraw-Hill Companies Inc..),机械 工业出版社,1999.11。

13.王文博,《计量经济学》. 北京:西安交通大学出版社,

2004.

14.张定胜,《计量经济学》. 武汉大学出版社,2000.

15.耿修林等,《计量经济学》. 科学出版社, 2004.

16.孙敬水等, 《计量经济学》. 清华大学出版社, 2004

经济计量学常用软件:

• 随着计量经济学理论与方法的发展,其数学过程也越来越复杂, 从而推动了计算机应用软件的发展。反过来,也正是有了方便 的应用软件,才使计量经济学有今天的繁荣。常用的计量经济 学软件很多,虽然它们的侧重面不同,但都具有基本的计量经 济学分析功能。

01 第一讲 计量经济学发展简史

Copyright © CHEN Chuanglian, Econometrics,2014

五六十年代的主要改进包括对最小二乘法提出新的检验 方法如Durbin-Warson 检验等。

七十年代,时间序列理论与高级计量经济学开始出现系 统化的趋势,并逐渐走向成熟。这时提出了渐进分布理 论、广义最小二乘法、贝叶斯分析、非线性最小二乘法、 似然比检验、LM 检验、Box-Cox 变换等。

近20位担任过世界计量经济学会会长 30余位左右在获奖成果中应用了计量经济学

Copyright © CHEN Chuanglian, Econometrics,2014

获奖者名单 2013 Eugene F.Fama;Lars Peter Hansen;Robert Shiller 2012 Alvin E. Roth;Lloyd S. Shapley 2011 Christopher Sims; Thomas J.Sargent 2010 Peter A. Diamond;Dale T. Mortensen;

Copyright © CHEN Chuanglian, Econometrics,2014

1994 John C. Harsanyi, John F. Nash Jr., Reinhard Selten

1993 Robert W. Fogel, Douglass C. North 1992 Gary S. Becker 1991 Ronald H. Coase 1990 Harry M. Markowitz, Merton H. Miller,

Copyright © CHEN Chuanglian, Econometrics,2014

计量经济学

经济计量学一词是由挪威经济学家塑里希于1926年提出来的。

经济计量学起源于对经济问题的定量研究。

根据弗里希的观点,经济计量学可定义为经济理论、缠计学和数学三者的统一。

经济计量学的任务是以经济学、统计学和数学之间的统一为充分条件,去实际理解现实经济生活中的数量关系。

用数学模型定量描述经济变量关系是经济计量学的基本任务经济计量分析工作:是指依据经济理论分析,运用计量经济模型,研览现实经济系统的结构、水平、提供经济预测情报和评价经济政策等的经济研兜和分析工作经济理论准则:指由经济理论决定的判别标准。

即用经济学的原则、定理和规律等准则来判别模型估计结果的合理性程度统计准则:由统计学理论决定的判别标准。

依统计准则评价模型。

目的在于确定模型参数估计值的统计可靠性。

包括参数估计结果的显著性检验和变量与被变量相关程度的度量。

如t检验、F检验以及标准误和测定系数的计算等。

经济计量准则:是由经济计量学理论决定的判剐标准。

其目的是研究特定条件下所采用的参数估计是否令人满意.经济计量准则是统计检验基础上的再检验经济计量准则(二级检验):统计检验基础上的再检验,亦称二级检验。

区间预测:根据给定的解释变量值,预测相应的被解释变量Y取值的一个可能范围,即提供Y的一个置信区间回归分析:是指研究一个变量(被变量)对于一个或多个其它变量(变量)的依存关系,其目的在于根据变量的数值来估计或预测被变量的总体均值。

判定系数:是建立在回归分析的理论基础上的,研究的是一个普通变量对另一个髓机变量的定量解释程度。

外生变量:是指非随机变量,它的取值是在模型之外决定的,是求解模型时的已知数。

拟合优度:是指样本回归直线与样本观测值之间的拟合程度,通常用判定系数r2表示。

时间序列数据:是指同一统计指标按时间顺序记录的数据列,在同一数据列中的各个数据必须是同口径的,要求具有可比性。

横截面数据:是指在同一时间内,不同统计单位的相同统计指标组成的数据苑平稳时间序列:是指均值和方盖固定不变,自协方差只与所考察的两期间隔长度有关,而与时间的变化无关的时间序列非平稳时间序列:平稳时间序列的均值和方差是固定不变的,自协方差只与所考察的两期问隔长度有关,而与时间t的变化无关。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

计量经济学的起源、发展的历史和发展程度

西方发达资本主义国家经济危机爆发后,在众多经济学家对经济现象“质”的认识趋于统一后,部分经济学家开始用数量分析开始探索经济问题,即从经济现象的“量”方面研究。

第二次世界大战后,统计学中的回归分析方法被广泛运用到预测经济指标中并引入众多通积分和检验方法。

上述两方面的结合形成了计量经济学,其主要含义是对经济的测度。

世界计量经济学学会于1930年12月29日成立,并创立会刊《计量经济学》,该学会的成立及会刊创刊是计量经济学发展史上的重要里程碑,标志着该学科的正式诞生。

上世纪计量经济学的研究自单方程模型、联立方程模型方向向分布滞后模型、受限因变量模型、非线性计量经济学模型以及之后的时间序列分析、结合计算机密集技术、非参数与半参数方法、贝叶斯方法进行深入发展。

目前为计量经济学研究提供大量高频数据的是实际金融部门,该领域已经成为学科研究的新热点。

目前ARCH模型基本被随机波动模型取代,同时基于正态性假设的传统计量经济学技术在金融数据领域的应用仍受到限制,对此,在计量经济学家的努力下,资产定价模型和期权定价模型的检测和估计等问题已被攻。

计量经济学作为一门实用性很强的学科其发展原动力来源于世纪经济生活中产生的大量原始数据。

对可利用价值越来越大的金融数据进行有效加工会促进未来计量经济学发展得更远。

经济学院金融学1202班

121002215 吕齐安。