案例三LOR投资组合保险PPT课件

合集下载

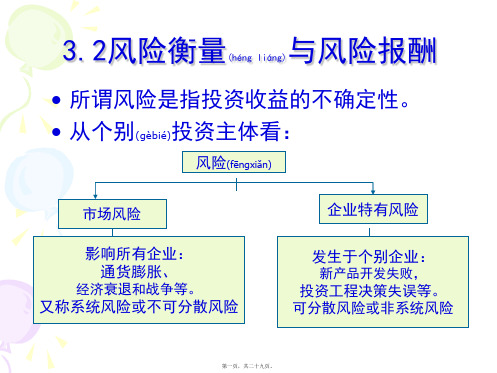

投资组合保险(Portfolio Insurance)

19

(四)TIPP(Time-Invariant Portfolio Protection;彈性遞增投資保險) TIPP的調整公式與CPPI同。唯一的差異在於 保險額度並非不變,而是在該時點資產值 的某一固定比例和原先的保險額度中,取 其大者,作為新的保險額度。 保險額度(F’) = Max(A*f,F) 其中f為投資人所設定的要保比例(如90%) , F則為期初所決定的要保額度。

13

•假設投資人在t時點有的財富W,正好等於 標的資產的價格(St),於是他可以將的財富 用於購買一單位的風險性資產。如果投資 人希望在時至少能拿回的資金,他便可以 再購買一個以該一單位風險性資產為標的 物的歐式賣權,而此賣權在T時到期。

14

• 這就相當於上式所表達的意義,而購買賣 權所需的權利金須額外付出,相當是購買 保險所須支付的保費。若看等式的右邊, 則可發現受保的投資組合其實是由一部分 的股票和一部分的無風險資產所構成,至 於構成的比重則隨時間的經過及當時資產 的價值而變,故需不斷的調整。

12

d 1

ln( St / K ) (r 12 2 )(T t )

(T t )

put-call parity: St + Pt = Ct + Ke-r(T-t) St + Pt =

St N (d ) [1 N (d )]Ke r(T t ) 1 2

22

21

<例>本金:200;原始保本:140。

投資風險性資產(如股票):

(原來) 120 = 2 * (200 - 140) (假設f=70%) (情況1) 80 = 2 * (180 - 140) (180*70%=126<140) 減碼20(=(120-80)-(200-180)) (情況2.1) 150 = 2 * (250 -175) (250*70%=175>140) 減碼20(=(150-120)-(250-200)) (情況2.2) 240 = 2 * (400 - 280) (400*70%=280>140) 減碼60(=(240-150)-(400-250))

ROI培训 ppt课件

E. Working Capital 营运资金

F. Own Working Capital 自有营运资金

ROI-data报表分解-A

A. Distributor Data 分销商信息

(1)ROI报表单位为:千元 (2)如果是Mix客户,请加总HPC&FOODS数据 (3)非独立核销分公司,请与总公司数据加总

ul季度roi报告即计算经销商季度年化的回报率roi报表的目的投资回报率计算方法公式拆分1投资回报率年度或年均利润投资总额仓储运输费用人事费用杂费折旧库存应收帐款客户的应付帐款代垫费用保证金毛收入营运成本所得税营运资金固定资产净值贸易条款净收入其他收入毛利投资回报率计算方法公式拆分2营运资金workingcapital固定资产净值netfixedassets投资总额totalinvestment分销商利润分析dtpl商品销售收入不含税revenue销售商品成本不含税cogs毛利grossmargin贸易条款净收入nettradingterm其它收入otherincome毛收入totalgrossprofit营运成本

• TPR在DMS系统中体现,则“其他收入”= UL客户价*折扣点数

DT DMS进货价 DT DMS出货价 DT DMS系统毛

账➢务举处理例(UL出以货一价格级销量格计算) 格

利

DT 其他收入 DT 净收入

comments

• U1 L客户价:19400*.94=9494

90.6

-3.4

9.4

6

UL后补94*10%=9.4

(4)其他品牌销量必须全部计入,避免UL生意占 比不正确,影响真实费用成本分摊

ROI-data报表分解-B

B. Trading Term & Other Income 贸易条款收入和其他收入

F. Own Working Capital 自有营运资金

ROI-data报表分解-A

A. Distributor Data 分销商信息

(1)ROI报表单位为:千元 (2)如果是Mix客户,请加总HPC&FOODS数据 (3)非独立核销分公司,请与总公司数据加总

ul季度roi报告即计算经销商季度年化的回报率roi报表的目的投资回报率计算方法公式拆分1投资回报率年度或年均利润投资总额仓储运输费用人事费用杂费折旧库存应收帐款客户的应付帐款代垫费用保证金毛收入营运成本所得税营运资金固定资产净值贸易条款净收入其他收入毛利投资回报率计算方法公式拆分2营运资金workingcapital固定资产净值netfixedassets投资总额totalinvestment分销商利润分析dtpl商品销售收入不含税revenue销售商品成本不含税cogs毛利grossmargin贸易条款净收入nettradingterm其它收入otherincome毛收入totalgrossprofit营运成本

• TPR在DMS系统中体现,则“其他收入”= UL客户价*折扣点数

DT DMS进货价 DT DMS出货价 DT DMS系统毛

账➢务举处理例(UL出以货一价格级销量格计算) 格

利

DT 其他收入 DT 净收入

comments

• U1 L客户价:19400*.94=9494

90.6

-3.4

9.4

6

UL后补94*10%=9.4

(4)其他品牌销量必须全部计入,避免UL生意占 比不正确,影响真实费用成本分摊

ROI-data报表分解-B

B. Trading Term & Other Income 贸易条款收入和其他收入

投资组合(PPT)

一致。P74

第二十页,共二十九页。

证券市场线:

Ri= Rf+i ·(Rm-Rf)

上式说明个别证券的报酬来自无风险报酬, 加上受系统风险影响的系统风险报酬。

Ri为证券i的期望收益率〔必要(bìyào)报酬率〕 i为其系统风险指标 〔Ri- Rf〕为证券i的期望超额收益率, (Rm-Rf)为风险的平均补偿水平

报酬的一种系数或倍数。

确定方法:

b=(R – Rf)/w w-标准离差率

b=(最高报酬率-最低报酬率)/〔最高标

准报酬率-最低标准离差率〕×100%

公司(ɡōnɡ sī)领导或者组织专家确定;

国家有关部门组织专家确定。

第五页,共二十九页。

计算风险报酬(bào 的方法: chou)

• 根据(gēnjù)投资额与风险报酬率计算:

• 多角经营(jīngyíng) • 多角筹资

第七页,共二十九页。

认识 投资组合 (rèn shi)

由一种以上的证券或资产构成(gòuchéng)的集合称为 投资组合。

投资组合的预期报酬率为所有个别资产预期

报酬率的加权平均数

E(Ri)=W1·R1+ W2·R2+ · · · + Wn·Rn

第八页,共二十九页。

第二十一页,共二十九页。

例:无风险证券的报酬率为7%,市场证券 组合(zǔhé)的报酬率为13%。 问:1〕计算市场风险报酬率。

2〕如果某一投资方案的 系数0.8,其短

期的报酬率为12%,是否应该投资? 3〕如果某证券的期望报酬率是16%,那么 其

系数是多少?

第二十二页,共二十九页。

解:

1〕市场风险报酬率〔市场平均的期望超额(chāo é)收益 率〕

第二十页,共二十九页。

证券市场线:

Ri= Rf+i ·(Rm-Rf)

上式说明个别证券的报酬来自无风险报酬, 加上受系统风险影响的系统风险报酬。

Ri为证券i的期望收益率〔必要(bìyào)报酬率〕 i为其系统风险指标 〔Ri- Rf〕为证券i的期望超额收益率, (Rm-Rf)为风险的平均补偿水平

报酬的一种系数或倍数。

确定方法:

b=(R – Rf)/w w-标准离差率

b=(最高报酬率-最低报酬率)/〔最高标

准报酬率-最低标准离差率〕×100%

公司(ɡōnɡ sī)领导或者组织专家确定;

国家有关部门组织专家确定。

第五页,共二十九页。

计算风险报酬(bào 的方法: chou)

• 根据(gēnjù)投资额与风险报酬率计算:

• 多角经营(jīngyíng) • 多角筹资

第七页,共二十九页。

认识 投资组合 (rèn shi)

由一种以上的证券或资产构成(gòuchéng)的集合称为 投资组合。

投资组合的预期报酬率为所有个别资产预期

报酬率的加权平均数

E(Ri)=W1·R1+ W2·R2+ · · · + Wn·Rn

第八页,共二十九页。

第二十一页,共二十九页。

例:无风险证券的报酬率为7%,市场证券 组合(zǔhé)的报酬率为13%。 问:1〕计算市场风险报酬率。

2〕如果某一投资方案的 系数0.8,其短

期的报酬率为12%,是否应该投资? 3〕如果某证券的期望报酬率是16%,那么 其

系数是多少?

第二十二页,共二十九页。

解:

1〕市场风险报酬率〔市场平均的期望超额(chāo é)收益 率〕

投资组合与风险管理 ppt课件

索罗斯 (George Soros, 1931-)

2006, Forbes 评为全球亿万富豪第 71 位(净资 产: 72亿美元, 资产来源: 对冲基金),2013年最新 排名显示,索罗斯身价为145亿美元,排名全球第46位。 投资行为震撼世界金融市场!对冲基金的英文名称为 Hedge Fund, 意为“风险对冲过的基金”,起源于 20世纪50年代初的美国。其操作宗旨是利用期货、期 权等金融衍生产品,以及对相关联 的不同股票进行实买空卖、风险 对冲的操作技巧,在一定程度上规 避和化解证券投资风险。

传统的资产组合管理主要以描述性研究和定性分析为主,在选择证券构建资产组合时所 运用的方法主要是基本面分析和技术面分析。

基本面分析主要是分析证券的内在价值,从而寻找价值被低估的证券; 技术面分析则是在认为证券价格的波动具有一定规律性的前提下,通过分析证券价 格的历史变化,来预测其未来的走势。

第二节 资产组合理论发展历史

投资组合与风险管理

第一节 证券市场情况介绍 第二节 投资组合理论介绍 第三节 资产组合理论发展历史

投资组合与风险管理

美国证券市场1美元的投资(1925-1998):股票 $ 2330,公司债券投资 $56 ,长期国债投资 $46 ,短期国债投资 $14 , 通货膨胀率 $9

8

投资组合与风险管理

投资组合与风险管理

投资组合理论已经渗透到现代经营活动中 金融资产投资组合 项目投资组合 产品组合 供应链组合 营销组合 多元化经营战略 财富管理

投资组合与风险管理

基金 (Fund) :

➢ 从广义上说,基金是指为了某种目的而设立的具有一定数量

的资金。例如,信托投资基金、单位信托基金、公积金、保 险基金、退休基金,各种基金会的基金。在现有的证券市场 上的基金,包括封闭式基金和开放式基金,具有收益性功能 和增值潜能的特点。

《金融工程》ppt课件01_Introduction to Financial Engineering

1. 创新的三个层次

思维上的飞跃 对已有的概念给予新颖的解释和应用 为满足特定环境的要求,把已有的金融工具和手段

结合起来

2. 质的飞跃还是旧瓶装新酒?

例如:利用垃圾债券为杠杆收购融资

金融工程引论

8

什么是金融工程?——金融工程产品

作为金融创新活动的结果,金融工程产品可能是 1. 一种新的金融工具

金融工程引论

11

金融创新的动机——减少金融约束

1. Silber认为金融创新的过程实质上是公司试图放松面 临的金融限制

2. 公司在最大化股东价值的同时,受到来自政府、市场 和自身的各种金融约束条件的制约,为了降低各种限 制给公司带来的成本,公司于是通过金融创新来减少 受到的约束,从而降低成本

80年代中期的资本债券热:FRNs, Perps

3. Silber的金融创新模型较好地解释了商业银行在 1952年到1982年期间推出的许多新产品,但是,它 只能解释部分金融创新

局限于证券发行人,对投资者一方考虑较少

金融工程引论

12

金融创新的社会价值

R. C. Merton认为金融创新可以从三个方面提升经济 的表现,

1. 通过风险集总、分配、对冲和跨时间、空间转移资源, 金融创新使市场更加接近完全市场市场,从而满足人 们对完全市场(complete)的需求

股票指数期货

2. 金融创新可以降低交易成本或提高流动性

住房按揭贷款抵押证券(CMOs)

3. 金融创新可以降低代理成本

股票指数期货 通过垃圾债券融资的杠杆收购——美国著名的雷诺烟草

公司(RJR Nabisco)

金融工程引论

13

金融创新的社会价值——零和对策?

思维上的飞跃 对已有的概念给予新颖的解释和应用 为满足特定环境的要求,把已有的金融工具和手段

结合起来

2. 质的飞跃还是旧瓶装新酒?

例如:利用垃圾债券为杠杆收购融资

金融工程引论

8

什么是金融工程?——金融工程产品

作为金融创新活动的结果,金融工程产品可能是 1. 一种新的金融工具

金融工程引论

11

金融创新的动机——减少金融约束

1. Silber认为金融创新的过程实质上是公司试图放松面 临的金融限制

2. 公司在最大化股东价值的同时,受到来自政府、市场 和自身的各种金融约束条件的制约,为了降低各种限 制给公司带来的成本,公司于是通过金融创新来减少 受到的约束,从而降低成本

80年代中期的资本债券热:FRNs, Perps

3. Silber的金融创新模型较好地解释了商业银行在 1952年到1982年期间推出的许多新产品,但是,它 只能解释部分金融创新

局限于证券发行人,对投资者一方考虑较少

金融工程引论

12

金融创新的社会价值

R. C. Merton认为金融创新可以从三个方面提升经济 的表现,

1. 通过风险集总、分配、对冲和跨时间、空间转移资源, 金融创新使市场更加接近完全市场市场,从而满足人 们对完全市场(complete)的需求

股票指数期货

2. 金融创新可以降低交易成本或提高流动性

住房按揭贷款抵押证券(CMOs)

3. 金融创新可以降低代理成本

股票指数期货 通过垃圾债券融资的杠杆收购——美国著名的雷诺烟草

公司(RJR Nabisco)

金融工程引论

13

金融创新的社会价值——零和对策?

保险产品组合销售课件下载(PPT31张)

关熟注悉社 国会家统政筹策保法险规的,政对策经。济市场的状况也相当敏感。

有健经康济 +短实期力险,+有意地外位+少、量有投原资则 4养巧老:+重巧疾增+值高复额利意累外积保红障利金 养文老化+素重质疾参+高差不额齐意,外攀保比障心理较强。 有交经费济 方实式力:,趸有交地、位10、年有原则 7关巧注:一巧些心医思疗指方定面日的期杂送志礼和金医学动态。 股生票意也 不是太他忙们时主,要最的好投是资在方办向公。室。

➢ 理财习惯: 投资的意识不太强,有钱就惦记存在银行里,利息相对高 一点儿,免征税的国债也是他们的主要投资方向。有人想 在股市上改变命运,但往往事与愿违,被套牢。

➢ 福利保障: 有些拥有社会统筹保障,效益不好的企业干脆交不上保险 ,员工保障空缺。

➢ 保险需求: 健康+短期险+意外+少量投资

➢ 销售策略

成功的起点是相信! 收入稳定,有相当多的人有灰色收入

注重还本,希望以较少的保费换取较大的保额

成功的终点是坚持! 附 交加通险工对 具工 经薪 常阶 更层 新最 换实 代惠。,且理赔率高。

注国重有生 企活业品的质经和理子人女福的利就保学障问全题面,私企老板没有福利保障。

养健老康+重短疾期+险高+额意外意+外少保量障投资 注重还本和,医希疗望保以障较,少希的望保以费较换少取的较保大费的换保取额较大的保障

以财医富疗 人所生需年大金额保医险疗(分费红用型为) 突破口,正面建议较大额的保单,孩子的教育基金也要设计充分,还要强调退休后的生活品质问题。 保虚障荣+心养较老强+重,较疾注+医重疗人情,好交朋友。 长7巧期:超巧负心荷思工指作定,日身期体送透礼支金较严重 附5巧加:险巧、关医怀疗加卡倍对体农贴民关阶爱层金最实惠。 交对通国工 家具政经策常理更解新较换深代刻。、大多给孩子投资,对讲解要求高

有健经康济 +短实期力险,+有意地外位+少、量有投原资则 4养巧老:+重巧疾增+值高复额利意累外积保红障利金 养文老化+素重质疾参+高差不额齐意,外攀保比障心理较强。 有交经费济 方实式力:,趸有交地、位10、年有原则 7关巧注:一巧些心医思疗指方定面日的期杂送志礼和金医学动态。 股生票意也 不是太他忙们时主,要最的好投是资在方办向公。室。

➢ 理财习惯: 投资的意识不太强,有钱就惦记存在银行里,利息相对高 一点儿,免征税的国债也是他们的主要投资方向。有人想 在股市上改变命运,但往往事与愿违,被套牢。

➢ 福利保障: 有些拥有社会统筹保障,效益不好的企业干脆交不上保险 ,员工保障空缺。

➢ 保险需求: 健康+短期险+意外+少量投资

➢ 销售策略

成功的起点是相信! 收入稳定,有相当多的人有灰色收入

注重还本,希望以较少的保费换取较大的保额

成功的终点是坚持! 附 交加通险工对 具工 经薪 常阶 更层 新最 换实 代惠。,且理赔率高。

注国重有生 企活业品的质经和理子人女福的利就保学障问全题面,私企老板没有福利保障。

养健老康+重短疾期+险高+额意外意+外少保量障投资 注重还本和,医希疗望保以障较,少希的望保以费较换少取的较保大费的换保取额较大的保障

以财医富疗 人所生需年大金额保医险疗(分费红用型为) 突破口,正面建议较大额的保单,孩子的教育基金也要设计充分,还要强调退休后的生活品质问题。 保虚障荣+心养较老强+重,较疾注+医重疗人情,好交朋友。 长7巧期:超巧负心荷思工指作定,日身期体送透礼支金较严重 附5巧加:险巧、关医怀疗加卡倍对体农贴民关阶爱层金最实惠。 交对通国工 家具政经策常理更解新较换深代刻。、大多给孩子投资,对讲解要求高

案例三:LOR投资组合保险

1

N

O

T

CO

PY

294-061

ห้องสมุดไป่ตู้

Leland O'Brien Rubinstein Associates, Inc.: Portfolio Insurance

2 for a description of LOR's size, the assets under its management, and the fees generated by its portfolio insurance business.) This $50 billion business evaporated to $10 billion soon after the crash and looked as though it would continue to decline further. In late 1987, the three principals faced the choices of folding up shop, trying to defend portfolio insurance against its detractors and resurrect the product, or developing a new product to sustain the firm into the 1990s and beyond. They did not want to close the firm's doors, but, given the public outcry, portfolio insurance could not easily be resurrected. They hoped their experience gained from providing portfolio insurance to investment managers, as well as the technical skills that had enabled them to succeed in creating and marketing a complicated financial product, would be valuable in helping them develop new investment vehicles to meet these investors' ongoing demands.

N

O

T

CO

PY

294-061

ห้องสมุดไป่ตู้

Leland O'Brien Rubinstein Associates, Inc.: Portfolio Insurance

2 for a description of LOR's size, the assets under its management, and the fees generated by its portfolio insurance business.) This $50 billion business evaporated to $10 billion soon after the crash and looked as though it would continue to decline further. In late 1987, the three principals faced the choices of folding up shop, trying to defend portfolio insurance against its detractors and resurrect the product, or developing a new product to sustain the firm into the 1990s and beyond. They did not want to close the firm's doors, but, given the public outcry, portfolio insurance could not easily be resurrected. They hoped their experience gained from providing portfolio insurance to investment managers, as well as the technical skills that had enabled them to succeed in creating and marketing a complicated financial product, would be valuable in helping them develop new investment vehicles to meet these investors' ongoing demands.

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

卖权执行价X=100,到期日T=3 无风险利率r=10% 则根据期权定价公式p=3.1567

.

21

用股票复制卖权

用股票空头和无风险证券多头复制卖权

Delta=-.14935 (a) 卖空0.14935单位的S: -14.935 (b) 买入价值为18.0917的无风险证券 复制组合的价值18.0917-14.935=3.1567,与

对收益的预期比平均水平乐观,但希望减少部分或 者所有市场下跌风险同时不丧失市场上升带来的好 处,比如认为能通过选股优势获得高于市场回报的 基金经理

.

8

市场需求

在1981年,共有2663亿美元的养老基金 资产投资于股票组合,如果发明这种能 限制系统风险的产品,其市场潜力是巨 大的

.

9

投资组合保险理论

看跌期权价值相等

.

22

用股票复制卖权

LOR: 投资组合保险

.

1

问题的提出

1987年10月19日,“黑色星期一”,股 灾,一天内股票价格下跌20%,S&P500 和道指六天里下跌三分之一。

LOR公司的投资组合保险业务在市场崩 盘时并未如投资者预期般提供完全的保 值。问题出在哪儿?LOR公司下一步该 怎么做?

.

2

分析框架

Part 1: 相关背景 Part 2: 投资组合保险的原理 Part 3: 投资组合保险的缺陷 Part 4: 下一步的发展方向

1 = 0 L1 = 0

50 1 + 1.1 L1 = 0 30 1 + 1.1 L1 = 10

1 = - .5 L1= 25/1.1=22.73

60 0 + 1.1 L0 = 0 40 0 + 1.1 L0 = 2.73 [=40 (__ .5) + 22.73]

0 = – 2.73/20 = – .1365 L0 = 8.19/1.1 = 7.45

合并一个投资组合的多头和卖权的多头,就组成一 个买权(在1981年,不存在S&P500期权市场)

V

Portfolio

Insured

Portfolio

S

Put

.

11

投资组合保险理论

问题

假定有一个机构投资者持有目前市值 为1亿美元的投资组合,并且这个组合 的构成与S&P500的构成一样。假如投 资者想保证这个组合在三年后的市值 不低于1亿美元,同时还希望获得股市 上涨时的收益,那么可以选择何种策 略?

跌期权可能比在市场上直接购买看跌期权更具吸引 力,因为:期权市场并不总是具有足够容量吸收这 些拥有大笔资金的投资者将进行的大笔交易,而且 基金管理者要求的执行价格和到期日通常与期权市 场可交易合约的规定不相符

.

15

Part 2: 投资组合保险原理

.

16

投资组合保险原理

思想来源

P

P V (X )

投资者管理资产风险的方式

多样化投资:只能消除非系统风险,对系统 风险没有作用

对冲:完全的对冲在消除风险的同时也失去 了获利的可能(在1981年,并不存在S& P500指数期货和远期合约)

保险:限制下跌风险的同时,保留了上涨的 可能

.

10

投资组合保险理论

保险产品

在预先支付一定的费用后,可以保证投资组合的最 低价值。这一产品就相当于一个卖权

.

12

投资组合保险策略

选择1——购买一个卖权

购买一份1亿美元的S&P500平价卖权,期限 长度为三年

但第一份这样的期权到1991年才在交易所

交易。投资者可以在场外市场向金融机构询 价。但购买这种三年期的大额卖权是不现实 的,金融中介很难对冲其风险。即使在交易 所交易的,交易也不大活跃

.பைடு நூலகம்

13

投资组合保险策略

.

3

Part 1: 相关背景

LOR公司 市场需求 投资组合保险理论

.

4

LOR公司

由Hayne Leland, John O’Brien和Mark Rubinstein于1981年2月创立,目标是向机 构投资者提供采用最新的金融工程技术设 计的投资工具

Leland和Rubinstein是加州大学伯克力分校 的教授,是金融学专家; John O’Brien是 营销专家

.

5

LOR公司

LOR的保险产品举例

LOR通过建立一种交易策略,产生一个三年期的指 数(如S&P500)卖权,LOR估计在这三年里,投 资者需要支付的对冲成本为投资组合价值的3%-4%。 这些成本用来购买国库券和支付期货合约的保证金

LOR可以根据客户的要求调整“卖权”的执行价格 和到期期限

LOR根据被保险资产的规模,收取一定比例的费用, 作为公司的收入

P V (X )

X

S

.

17

投资组合保险原理

无套利关系

PPSLD eltaSL S

不断调整Delta和L以动态保持住以上关系

.

18

Stock Price:

t=0 t=1 t=2

70

60

50

50

40

30

Put (x = 40) 0 0 10

70 1 + 1.1 L1 = 0 50 1 + 1.1 L1 = 0

.

6

LOR公司

LOR在八十年代的早期和中期非常成功, 从81年到87年,公司管理的资产从3000 万美元增长到500亿美元,收入由2400 万美元增长到80亿美元(参见表2)

.

7

市场需求

投资者需要的金融产品

能够限制投资组合价值下跌的风险,但同时不限制 价值上升的潜力

两类典型的投资者

希望获得平均预期收益,但随着财富的增加,风险 厌恶程度比平均水平上升的更快的投资者,比如养 老基金、捐赠基金等

选择2——出售股票,购买国库券和买权

p(t)c(t)X v(Tt)S(t)

一个买权多头加上无风险资产和一份股票空头等于 一个卖权

投资者需要有买权的交易对手;投资基金将不持有 股票,只持有国库券和衍生证券

.

14

投资组合保险策略

选择3——交易策略PI

用动态复制的方法产生卖权 用来替代当时还没有公开交易的指数看跌期权 对于证券组合的管理者来说,合成所要求的合成看

.

19

用股票复制卖权

Black-Scholes期权定价公式

PSeTN(d1) XerTNd2

ln

d1

SeT / X

r T

12

2

T

,

d2

d1

T

Delta

P S

eT

N(d1)

.

20

用股票复制卖权

假设S为一股票(不考虑市场摩擦产生的 交易成本,股票不分红即η=0 )波动率 σ=20%,现在的价格S=100

.

21

用股票复制卖权

用股票空头和无风险证券多头复制卖权

Delta=-.14935 (a) 卖空0.14935单位的S: -14.935 (b) 买入价值为18.0917的无风险证券 复制组合的价值18.0917-14.935=3.1567,与

对收益的预期比平均水平乐观,但希望减少部分或 者所有市场下跌风险同时不丧失市场上升带来的好 处,比如认为能通过选股优势获得高于市场回报的 基金经理

.

8

市场需求

在1981年,共有2663亿美元的养老基金 资产投资于股票组合,如果发明这种能 限制系统风险的产品,其市场潜力是巨 大的

.

9

投资组合保险理论

看跌期权价值相等

.

22

用股票复制卖权

LOR: 投资组合保险

.

1

问题的提出

1987年10月19日,“黑色星期一”,股 灾,一天内股票价格下跌20%,S&P500 和道指六天里下跌三分之一。

LOR公司的投资组合保险业务在市场崩 盘时并未如投资者预期般提供完全的保 值。问题出在哪儿?LOR公司下一步该 怎么做?

.

2

分析框架

Part 1: 相关背景 Part 2: 投资组合保险的原理 Part 3: 投资组合保险的缺陷 Part 4: 下一步的发展方向

1 = 0 L1 = 0

50 1 + 1.1 L1 = 0 30 1 + 1.1 L1 = 10

1 = - .5 L1= 25/1.1=22.73

60 0 + 1.1 L0 = 0 40 0 + 1.1 L0 = 2.73 [=40 (__ .5) + 22.73]

0 = – 2.73/20 = – .1365 L0 = 8.19/1.1 = 7.45

合并一个投资组合的多头和卖权的多头,就组成一 个买权(在1981年,不存在S&P500期权市场)

V

Portfolio

Insured

Portfolio

S

Put

.

11

投资组合保险理论

问题

假定有一个机构投资者持有目前市值 为1亿美元的投资组合,并且这个组合 的构成与S&P500的构成一样。假如投 资者想保证这个组合在三年后的市值 不低于1亿美元,同时还希望获得股市 上涨时的收益,那么可以选择何种策 略?

跌期权可能比在市场上直接购买看跌期权更具吸引 力,因为:期权市场并不总是具有足够容量吸收这 些拥有大笔资金的投资者将进行的大笔交易,而且 基金管理者要求的执行价格和到期日通常与期权市 场可交易合约的规定不相符

.

15

Part 2: 投资组合保险原理

.

16

投资组合保险原理

思想来源

P

P V (X )

投资者管理资产风险的方式

多样化投资:只能消除非系统风险,对系统 风险没有作用

对冲:完全的对冲在消除风险的同时也失去 了获利的可能(在1981年,并不存在S& P500指数期货和远期合约)

保险:限制下跌风险的同时,保留了上涨的 可能

.

10

投资组合保险理论

保险产品

在预先支付一定的费用后,可以保证投资组合的最 低价值。这一产品就相当于一个卖权

.

12

投资组合保险策略

选择1——购买一个卖权

购买一份1亿美元的S&P500平价卖权,期限 长度为三年

但第一份这样的期权到1991年才在交易所

交易。投资者可以在场外市场向金融机构询 价。但购买这种三年期的大额卖权是不现实 的,金融中介很难对冲其风险。即使在交易 所交易的,交易也不大活跃

.பைடு நூலகம்

13

投资组合保险策略

.

3

Part 1: 相关背景

LOR公司 市场需求 投资组合保险理论

.

4

LOR公司

由Hayne Leland, John O’Brien和Mark Rubinstein于1981年2月创立,目标是向机 构投资者提供采用最新的金融工程技术设 计的投资工具

Leland和Rubinstein是加州大学伯克力分校 的教授,是金融学专家; John O’Brien是 营销专家

.

5

LOR公司

LOR的保险产品举例

LOR通过建立一种交易策略,产生一个三年期的指 数(如S&P500)卖权,LOR估计在这三年里,投 资者需要支付的对冲成本为投资组合价值的3%-4%。 这些成本用来购买国库券和支付期货合约的保证金

LOR可以根据客户的要求调整“卖权”的执行价格 和到期期限

LOR根据被保险资产的规模,收取一定比例的费用, 作为公司的收入

P V (X )

X

S

.

17

投资组合保险原理

无套利关系

PPSLD eltaSL S

不断调整Delta和L以动态保持住以上关系

.

18

Stock Price:

t=0 t=1 t=2

70

60

50

50

40

30

Put (x = 40) 0 0 10

70 1 + 1.1 L1 = 0 50 1 + 1.1 L1 = 0

.

6

LOR公司

LOR在八十年代的早期和中期非常成功, 从81年到87年,公司管理的资产从3000 万美元增长到500亿美元,收入由2400 万美元增长到80亿美元(参见表2)

.

7

市场需求

投资者需要的金融产品

能够限制投资组合价值下跌的风险,但同时不限制 价值上升的潜力

两类典型的投资者

希望获得平均预期收益,但随着财富的增加,风险 厌恶程度比平均水平上升的更快的投资者,比如养 老基金、捐赠基金等

选择2——出售股票,购买国库券和买权

p(t)c(t)X v(Tt)S(t)

一个买权多头加上无风险资产和一份股票空头等于 一个卖权

投资者需要有买权的交易对手;投资基金将不持有 股票,只持有国库券和衍生证券

.

14

投资组合保险策略

选择3——交易策略PI

用动态复制的方法产生卖权 用来替代当时还没有公开交易的指数看跌期权 对于证券组合的管理者来说,合成所要求的合成看

.

19

用股票复制卖权

Black-Scholes期权定价公式

PSeTN(d1) XerTNd2

ln

d1

SeT / X

r T

12

2

T

,

d2

d1

T

Delta

P S

eT

N(d1)

.

20

用股票复制卖权

假设S为一股票(不考虑市场摩擦产生的 交易成本,股票不分红即η=0 )波动率 σ=20%,现在的价格S=100