2010年俄罗斯轻型汽车市场简析

俄罗斯汽车市场现状与对策

5

亿美元 建立 组 装厂

,

提 升核心 技术

避 免 给 俄 消 费者 的 印 象 是 低 产 品

、

、

低价 品

我

.

但 在 实 际 操 作 中遇 到 很 多 困 难

完全 拒 绝 了

.

中 国 的 6 家汽 车 厂 商

。

有

4

家被

国 汽 车 企 业 应 该 不 断 提 升 产 品 的质 量 改 变 中 国 汽 车 仅 仅 是 低 廉 产 品 的形 象

. ,

专 程 考察 了 俄 罗 斯 的汽 车 市 场

,

.

笔 者 有 幸 做 为组 织

.

出 访 了 俄 罗斯

参 观 了 俄 罗 斯 国 际 汽 车展 览 会

、

接触 了 俄.ຫໍສະໝຸດ 中经 济 贸 易 合 作 中心

俄 罗斯 最 大 的 中 国 汽 车 经 销 商等 机 构

一

对 中 国 汽 车进 入 俄 罗 斯 市 场 有

。

但俄不

.

术研 发依 然是软 肋

在俄 市 场 避 免遭 遇 外 国汽 车企 业 的打压

一

的进 口 方 式

.

他 们 更 希 望 通 过 建 立 合 资企 业

。

学

家

我 国汽 车企 业 也 应 对此做 出

1

些 相应 措施

.

:

习 和 掌 握 外 国 先进 技 术

以便 振 兴 民 族 汽 车 工 业

.

去年有

6

u

t

o

c o m

m

e n

t

车坛 众议

T he R

Op pO

u s s ia n s

中国车“威胁”俄轻型商用车市场了吗?

: :

一 :

霭璧 鐾

脚

20 年亚 洲 汽 车 生产 厂 家 首 次在 俄 罗 斯 轻 型 06

商用 车 市场 崭露 头角 ,参 与 角逐 的韩 国现 代汽 车 公

罗格 汽 车 厂 组装 生产 的 , 其 客户 群 体 主 要 为 小 公 司 。 07年塔 甘 罗格汽 车厂 计划 组装 1 辆 韩 国现 20 万 代 P r r 型商用 车 ,继续 巩 固其在 俄 罗斯 轻型 商 o e轻 t

橡胶 、注 塑 、汽车 店面 营销 、管理 等近 2 多个专 O

业类 别 ,在 人 员需 求层 次上 ,涵盖 了普 通 的操 作工

异 军突起 ,培 养这 支汽 车人 才 大军 ,中 国的汽 车研

人 、本 、专毕 业生 、硕 士生 、博 士生 ,其 中 中等专 业 学历技 工 约为 5 %、高校毕业 生 3 %、高等 技工 7 5

用 车市 场上 的优 势地 位 。但 这一 计划 的实施将 取 决

司 凭借 P r r 型 商用 车夺 得 同级别 销量 第 一 。韩 ot 轻 e

国人 可 谓是优 势 独具 ,大 部分 销售 的 P r r 型 商 o e轻 t

用车 是 由俄 罗斯 塔甘 罗格 汽车 厂组 装 生产 的 。比如 20 06年 韩 国现代 公 司在俄 罗 斯累 计销售 了 72 7 1辆

分市 场 ,它 的成功 之处 在 于 :敏锐 地抓 住 了轻 型商

用车装配 的是汽油发动机 ,燃 油经济性 当然差一 些 ,而 且质 量也 赶不 上美 国福 特 公司 的 同级 产 品 。

具 有较 好 的载重 能 力 、能 在城市 畅 通无 阻 ,是福特

Tas 轻 型商用 车 的铩手 锏 。而 且 它 的到来 可谓 正 rni t 当时 ,因为俄 罗斯 阿夫 塔托 尔汽 车组 装厂 刚好 停产 了韩 国起亚 汽车 公 司 的 K系 列轻 型载 货 汽车 。

2010年世界汽车企业销量排行榜Top32

2010年世界汽车企业销量Top322010年国际足联世界杯比赛跌宕起伏,圆满落幕,32支强队排定座次。

国际汽车业也在进行着同样精彩份呈的真实较量,不妨称为国际汽车业世界杯,大戏扣人心弦,全球票房创出新高,销量从2009年的6480万辆上升到7760万辆,恰好也有32强涌现,或是国际巨头,或是一方强豪,须日销1000辆以上方能在榜单上占有一席之地。

下面就让我们对2010年的汽车江湖一探究竟。

卫冕冠军:丰田集团2010年丰田遭受了连续召回的沉重打击,丰田不可占胜的神话已经破灭,不过凭借防守反击的战术,丰田集团仍以841.8万的销量领先群雄,获得3连冠,旗下主力-丰田汽车公司销量752.8万辆,丰田品牌销量约715万辆,均为世界第一。

亚军:大众集团,无冕之王大众集团被视为王位的当然继承人,乘现任霸主丰田深陷召回泥沼,老牌霸主通用大病初愈的天赐良机,向王位发起猛烈冲锋,公开宣称要在2015年取丰田而代之。

大众集团旗下猛将如云,已囊括大众,奥迪,宾利,兰博基尼,布加迪,斯柯达,西亚特,斯堪尼亚8大品牌,销量达720.3万辆(之前的公报数字714万辆,未含斯堪尼亚)。

大众品牌(含大众乘用车,大众商用车)的销量是493.6万辆,与福特品牌仅一步之遥,暂居世界第三。

奥迪品牌销量109.2万辆,为世界豪华车品牌三巨头之一。

大众近年来合纵连横,逼兄长保时捷臣服,对曼公司虎视眈眈,10大品牌同盟已呼之欲出。

还和诸侯铃木结成了联盟,两者联合销量约978万辆,雄踞联盟榜第一。

季军:通用集团,老牌霸主曾经蝉联77届冠军,当之无愧的历史最佳,然而风流总被雨打风吹去,恐龙也会灭绝,好在通用靠着美国政府的支持,已涅磐重生,完成了史上最大IPO,保留了东山再起的实力。

虽然通用号称销量839万辆,但其中包含了中国上汽五菱和一汽解放这两个帮手,真正在通用控股品牌下的销量是715.2万辆,落后于大众汽车。

通用旗下主力是雪佛兰品牌,427万销量,雪佛兰即将合并大宇品牌,加上韩国大宇品牌是440万辆,稳居世界四强。

俄罗斯商用车市场业务分析报告

价格策略建议

总结词

在俄罗斯商用车市场,价格策略应注重定 价策略的灵活性和价格促销策略的运用。 这样可以提高产品的竞争力,促进销售增 长。

VS

详细描述

首先,企业应该根据俄罗斯市场的特点, 制定灵活的定价策略。考虑到俄罗斯的经 济环境和消费者的购买力,企业应该根据 市场需求和竞争情况,适时调整产品价格 。此外,企业可以运用价格促销策略,如 折扣、赠品等,吸引消费者的注意力,提 高产品的销售量。

促销策略建议

总结词

在俄罗斯商用车市场,促销策略应注重广告宣传、促销 活动和品牌推广的有机结合。这样可以提高品牌知名度 和美誉度,促进销售增长。

详细描述

首先,企业应该加强广告宣传,利用各种媒体平台进行 广告投放。在广告内容上,企业应该突出产品的特点和 优势,以及满足俄罗斯消费者的需求。此外,企业可以 开展促销活动,如限时折扣、赠品等,吸引消费者的注 意力。同时,企业应该注重品牌推广,通过各种渠道和 方式提高品牌知名度和美誉度

渠道策略建议

总结词

在俄罗斯商用车市场,渠道策略应注重拓展销售渠道 、加强与合作伙伴的关系以及优化物流配送网络。这 样可以扩大产品的覆盖面,提高销售效率。

详细描述

首先,企业应该积极拓展销售渠道,包括线上和线下 渠道。在线上渠道方面,企业可以建立自己的电商平 台,或在当地知名的电商平台开设旗舰店。在线下渠 道方面,企业可以与当地的汽车经销商合作,建立销 售网络。此外,企业还应该加强与合作伙伴的关系, 如与当地政府、企业等建立合作关系,共同推广产品 。同时,企业应该优化物流配送网络,提高产品的配 送效率和质量。

经济状况

俄罗斯的经济状况对商用车市场需求有显著影响。经济繁荣时, 物流运输、建筑和农业等行业发展较快,商用车需求相应增加。

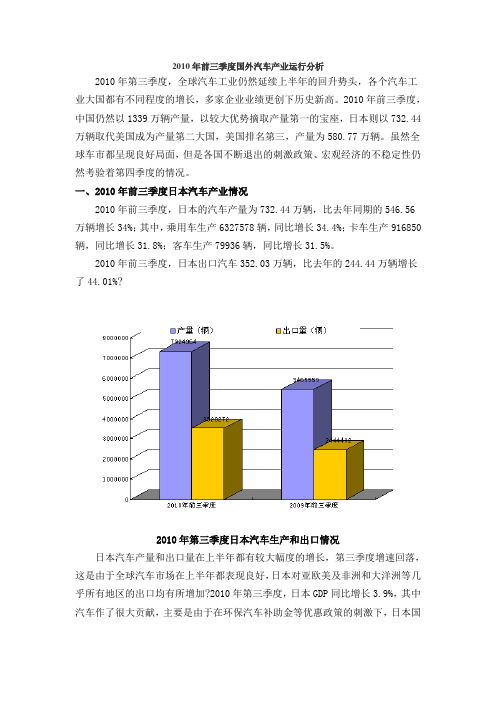

2010年前三季度国外汽车产业运行分析

2010年前三季度国外汽车产业运行分析2010年第三季度,全球汽车工业仍然延续上半年的回升势头,各个汽车工业大国都有不同程度的增长,多家企业业绩更创下历史新高。

2010年前三季度,中国仍然以1339万辆产量,以较大优势摘取产量第一的宝座,日本则以732.44万辆取代美国成为产量第二大国,美国排名第三,产量为580.77万辆。

虽然全球车市都呈现良好局面,但是各国不断退出的刺激政策、宏观经济的不稳定性仍然考验着第四季度的情况。

一、2010年前三季度日本汽车产业情况2010年前三季度,日本的汽车产量为732.44万辆,比去年同期的546.56万辆增长34%;其中,乘用车生产6327578辆,同比增长34.4%;卡车生产916850辆,同比增长31.8%;客车生产79936辆,同比增长31.5%。

2010年前三季度,日本出口汽车352.03万辆,比去年的244.44万辆增长了44.01%?2010年第三季度日本汽车生产和出口情况日本汽车产量和出口量在上半年都有较大幅度的增长,第三季度增速回落,这是由于全球汽车市场在上半年都表现良好,日本对亚欧美及非洲和大洋洲等几乎所有地区的出口均有所增加?2010年第三季度,日本GDP同比增长3.9%,其中汽车作了很大贡献,主要是由于在环保汽车补助金等优惠政策的刺激下,日本国内汽车需求也有所增加?但随着日元对世界其它主要货币尤其是美元的汇率不断走高,未来几个月内日本汽车出口将受到一定的影响。

二、2010年前三季度美国汽车产业情况2010年前三季度,美国汽车产量5807691辆,同比增长49.0%。

其中,轻型车产量5703201辆,同比增长50.0%(轿车2094028辆,增长40.5%;轻型卡车3609173辆,增长56.1%);中、重型卡车产量104490辆,同比增长9.1%。

美国汽车行业在上半年呈现出稳步复苏的趋势,虽然7、8月市场表现不好,但今年以来美国车市走向整体复苏的趋势没有改变。

俄罗斯汽车市场营销宏观环境分析

俄罗斯汽车市场营销宏观环境分析概述本文档对俄罗斯汽车市场的宏观环境进行分析,为汽车市场营销决策提供参考。

分析内容包括经济、政治、社会、技术和法律等方面的因素。

经济环境- 俄罗斯是一个具有巨大潜力的汽车市场。

近年来,俄罗斯汽车销售量稳步增长,经济发展持续推动汽车需求的增加。

- 国家的经济增长率和人均收入水平对汽车市场具有重要影响。

经济稳定和增长预期是汽车市场发展的基础。

政治环境- 政府政策对汽车市场的发展具有重要影响。

政府的税收政策、外贸政策和环保政策等会直接影响汽车产业的竞争环境和发展方向。

- 政治稳定和对外贸易关系的良好发展对汽车市场来说是一个积极的因素,可以促进进口和出口的增长。

社会环境- 人口结构和消费惯是汽车市场需要考虑的重要因素。

俄罗斯人口老龄化趋势明显,高端汽车市场的需求可能相对较高。

- 对环境保护和可持续发展的关注逐渐增加,消费者对低碳排放、电动汽车等环保型车辆的需求也在增长。

技术环境- 技术创新对汽车市场的影响不可忽视。

新能源汽车和智能汽车的发展是当前的趋势,相关技术的进步可能会改变市场格局。

- 俄罗斯的汽车制造业发展水平在技术方面可能存在一定差距,与其他发达国家相比,需要加大研发和技术引进的力度。

法律环境- 汽车市场需要遵守国家和地区的法律法规。

例如,进口汽车的关税政策、产品质量和安全标准等都需要严格遵守。

- 汽车市场的竞争规则和法律保护措施也对企业发展具有重要影响,合规经营是必要的。

以上是俄罗斯汽车市场营销宏观环境的简要分析,希望对您的决策提供一些参考。

俄罗斯的战略性贸易政策倾向以汽车工业保护为例

俄罗斯的战略性贸易政策倾向——以汽车工业保护为例侯铁建、王威2013-2-20 11:58:11 来源:《东北亚论坛》2011年第5期[摘要] 俄罗斯在汽车工业领域采取了长期和短期政策相结合的支持政策,其中带有显著的战略性贸易政策倾向。

作为一种鼓励创新的贸易政策,却在一个相对传统的行业中发挥作用,这是俄罗斯产业结构、市场结构和政府偏好相互作用的结果。

正确理解政策发挥作用的充要条件,正确认识保护和竞争的关系,才能够正确制定和实施战略性贸易政策。

俄罗斯的政策实践有着独特的借鉴意义。

[关键词] 战略性贸易政策;利润转移;寡头竞争;规模经济[中图分类号] F735.12[文献标识码]Adoi:10.3969/j.issn.1003-7411.2011.05.010[文章编号] 1003-7411(2011)05-0082-(10)[基金项目] 2009年度江苏省教育厅高校哲学社会科学基金项目“俄罗斯创新型发展战略及对中俄经贸关系的影响问题研究”(09SJD790061) [作者简介] 侯铁建(1969-),男,黑龙江依安人,徐州师范大学经济学院副教授,博士;王威(1980-),男,辽宁沈阳人,徐州师范大学经济学院讲师。

(徐州221116)启动经济转轨以来,经历20年的发展,正如别尔嘉耶夫所言的俄罗斯民族性格一样,俄罗斯在向世界彰显其取得成就的同时,其经济的结构性问题依旧存在并且仍很突出,并有自我强化的倾向,这对俄罗斯社会经济的长期稳定发展构成威胁。

为此,俄罗斯政府采取了短中长期的发展规划,试图解决这些问题,在解决国内生产能力保护、整合利用外部资源和提升产业竞争力之间进行着动态的调整,当然国家利益的最大化目标是始终不变的,因此,其政策中的战略性贸易政策的色彩愈加明显。

本文对俄罗斯经济发展战略中的战略性贸易政策倾向问题进行一个初步的研究,包括如下几个内容:首先是对战略性贸易政策的内容进行一个梳理,介绍其政策手段、实施条件和政策后果;其次,分析俄罗斯经济的特点,指出其实施战略性贸易政策的可行性;第三,针对俄罗斯汽车工业长期发展战略和短期政府干预措施,分析战略政策实施的利益所在;最后,指出实施战略性贸易政策可能存在的问题,提出可资借鉴的经验。

中国商用车在俄发展空间受到挤压?

服 务于农村 市场的轻卡 ,以 低 附 加价产 品运 输 为主 的轻 卡 ,将

下几个方向发展 :

・

用户 群变化

环保

继续保持低价格趋势 ,产品以实现

随 着 市 场 经 济 不 断 发 展 ,我

环保已经成为国家政策对新产 运输 功 能为 主 ;服 务于 城市 区域 轻

实现 运输 功 能外 ,可靠 性 、舒适 性 将得 到进一 步提高 。

ma uห้องสมุดไป่ตู้ trr r r ry n fcue s o i i . f p o t

俄辜茬 喜妻降 位’ 能超 % 辜 荛 数有 不 可

销售 了2 .万辆 ,那么全年俄罗斯 同病相怜 34

车 市 就 能 销售 4  ̄4 万 辆 载 货 汽 7 8 面 对缩 小 的俄 罗斯 商用车 市场 车 。但不期 而至 的全球 金融 风暴 使 的蛋糕 ,俄 罗斯 本土 生产 厂家也 只 得俄 罗斯 商 用车 市场从 2 0 年8 得 栽人减产 应对 。 08 月 急 转 而 下 ,1 % ~2 % 的 增长 预 8 0 期成 了泡 影 。 虽 然俄 罗 斯 政 府 加 大 了 国 家 定 购 和 贷 款 支 持 ,但 是 面 对 不 断

D m sc o m raVh lM e olekn us?同团墨 o et Cm e i ei etBt nc iRsi I i cl c e s t a e

中国商用车在俄 发展 空间受到挤压?

Do sk Co me t O i c mm eca Ve il esB te e ki u sa r I hce Me t ot n c Ru i i l I n s ?

撰文 /瓦 夏

不断缩小的市场、待拯救的本土厂家、表示保护本国生产者的政府 , 显而易见 ,未来两年中国商用车生 产厂家在俄罗斯发展的空间将受到挤压。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010年俄罗斯轻型汽车市场简析~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~中国汽车技术研究中心贾广宏1 2010年俄罗斯汽车市场发展情况2008年以前的几年,俄罗斯经济持续快速增长,汽车业是俄发展最快的工业部门之一。

在石油价格高走及政府相关政策大力扶持下,其汽车消费市场规模急剧扩张,一度被业内视为欧洲车市增长的新支点。

2008年上半年,俄罗斯车市达到巅峰,轿车销售量同比增长47%,整体汽车销量超越德国成为欧洲最大的汽车市场。

此后,受全球金融危机影响,俄罗斯经济遭受重创,GDP下降约8%;同时金融危机也对俄罗斯汽车业造成严重冲击,导致其汽车销量下跌近5成,市场规模降至5年前的水平,在新车销售方面退居欧洲第五,出现全方位持续衰退。

2010年,随着俄罗斯经济全面复苏、卢布汇率稳定、汽车信贷成本下降以及俄罗斯政府于3月开始正式实施的“汽车以旧换新”补贴政策,俄罗斯车市从4月份开始迅速回暖,并在2010年末出现爆发式增长,12月销量比2009年同期增长达60%,并有望在2011年继续复苏的势头。

据相关机构预测,2011年俄罗斯轿车及轻型商用车销量将达224万辆,这意味着该国将再次成为欧洲第一大汽车市场。

2010年,俄罗斯汽车销量整体大幅增长,累计销售乘用车和轻型商用车191.06万辆,同比增长30%。

在经济逐渐复苏的背景下,跨国车企在俄罗斯市场的销量也全面回升。

从主要汽车集团在俄罗斯汽车市场的销售情况来看,与2009年情况相同,在2010年销量排名前10位的汽车制造商中,跨国车企占据8席。

位列销售前10位的仅有两家俄罗斯本土汽车品牌,但在销量上这两家本土品牌占据的市场份额在30%以上。

作为俄罗斯最大的本土汽车生产厂家,伏尔加汽车厂从政府的“汽车以旧换新”补贴政策中获益匪浅,销量占据排行榜的首位。

2010年俄罗斯伏尔加汽车厂共销售拉达品牌乘用车51.7万辆,同比增长48%,其中受政策拉动的部分占221 584辆;此外,俄罗斯伏尔加汽车厂还向海外市场出口41 577辆拉达汽车。

尽管2010年拉达品牌的市场份额略有缩小,在俄罗斯政府“以旧换新”政策持续的情况下,伏尔加汽车厂拉达品牌的销量有望继续保持领先地位。

2010年俄罗斯车市发展较好的外国品牌当中,“雪弗兰”和“起亚”的表现最为突出,分别以11.6万辆和10.4万辆的销量紧跟“拉达”之后,同比增长11%和49%。

根据欧洲商业协会的统计,起亚是2010年俄罗斯第四大乘用车制造商,同2009年相比,销量排名上升4位,位居雷诺、丰田、福特、现代和日产之前。

相比之下,福特汽车2010年在俄罗斯的表现差强人意,销量为90 166辆,同比增长10%,增速在销量排名前10位的跨国汽车制造商中最低。

该公司销量排名也从2009年的第四位滑落至第五位。

不过,福特福克斯仍然是俄罗斯最畅销的外国车型,2010年销量为67 041辆,同比增幅为29%。

此外,雷诺汽车以96 466辆的销量,在2010年俄罗斯汽车制造商销量排名表中位列第四位,与2009年相比前进了两位。

日本汽车制造商丰田位居第六,销量为90 296辆,同比增长20%。

其后分别是福特、现代和日产。

俄罗斯本土汽车制造商高尔基排名第10位。

值得注意的是,奔驰、宝马、雷克萨斯等高档品牌汽车2010年在俄销量也大幅增长。

其中,奔驰汽车销量为21 848辆,同比增长63%;宝马汽车销量为21 335辆,同比增长25%;雷克萨斯汽车销量为10 981辆,同比增幅高达72%。

第1页(共2页)下一页2 2010年俄罗斯单一车型销售情况从单一车型来看,俄罗斯2010年销售前10名的车型中,俄罗斯自主品牌占到5款之多,这与中国几乎全被合资品牌所占据的情况大不相同。

2010年俄罗斯最畅销的车型为拉达2105/2107,共销售136 006辆。

在20世纪80年代和90年代初,拉达2105和2107这两款车在中国市场较为风靡。

不过,随着中国汽车市场的成熟,消费者消费习惯和审美习惯的变迁,这款前苏联引进中国的汽车产品,渐渐退出高速发展的中国汽车市场。

排名第二位的是拉达Priora,销量125 235辆。

早在2006年,伏尔加汽车公司就宣布要生产该款经济型轿车。

拉达Priora外观和内饰均较为保守和中庸,难以适应中国汽车消费群体,但是却适合目前俄罗斯的汽车消费需求。

第三畅销的车型是拉达Kalina,销量108 989辆。

这款车的气动布局较为合理,风阻在0.34~0.37之间,整个车系备有五门掀背型、四门轿车型和旅行轿三种车型。

Kalina的造型很有吸引力,比较现代的外观造型和经济节能的特性使俄罗斯汽车厂仅能生产古板老式车的传统观念得到改观,也被伏尔加汽车公司视为进入欧洲主流市场的重要车型。

拉达Samara排名第四位,销量11 958辆。

拉达汽车于20世纪80年代时推出一款堪称东欧社会主义国家的国民车拉达2108,实际上即为Samara的原型。

20世纪90年代,Samara 曾以菲亚特124为基础,推出略微改款的2115车型,搭载1.5L直四SOHC 8V汽油发动机、五挡手动变速器,最大功率介于52.9~57.5kw之间,在东欧国家十分畅销。

福特福克斯是俄罗斯最畅销的外国单一品牌车型,全年销售67 041辆。

福克斯这款车几乎成为多个国家的街车。

福克斯能取得这样优异的市场表现,与其自身的竞争优势是分不开的,在与福克斯同一级别的车型中,福克斯无论从外观还是运动特性等方面都表现不俗。

雷诺Logan排名第六位,全年销售62 862辆。

据称,东风日产将于2011年向中国引入雷诺Logan,车型代号为L90。

这款车是基于日产和雷诺共同开发的B系列平台的入门级紧凑型轿车,分两厢和三厢车型。

雷诺Logan原是针对非、亚发展中国家开发的,放弃了一些舒适性及和先进技术,使成本降到了最低。

拉达4x4是一款比较成功的四驱越野车,俄罗斯总理普京为鼓励本国汽车业买了一辆;2010年大宇Nexia在俄罗斯销售43 943辆,但是在中国这款车几乎退出市场;雪佛兰Niva 是一款由前苏联汽车制造商Avto VAZ制造的迷你越野车,曾大量出口中国东北三省,Niva 具备很好的抗寒能力,在俄罗斯、加拿大、南美和欧洲一些国家对这种廉价又耐用的小型越野车有广泛需求,而在澳大利亚等热带国家则因为粗糙的空调系统而难觅踪影;雪佛兰Lacetti即为国内的克鲁兹,与中国国内雪佛兰车标不同,在韩国这款车采用的是大宇车标,在俄罗斯则称作雪佛兰Lacetti。

图1 2010年俄罗斯轻型车销量居前10位车型3 2010年中国汽车产品在俄罗斯市场状况2010年中国品牌乘用车在俄罗斯汽车市场销量超过2.2万辆,同比增长18.7%。

其中,奇瑞、力帆、长城汽车在俄销量呈现很高的增长幅度,吉利和比亚迪销量则大幅下滑。

据俄罗斯有关媒体报道,比亚迪汽车于2010年7月在俄停止了销售,目前在俄罗斯正处于战略转型期。

2010年6月初,比亚迪汽车公司与俄罗斯塔甘罗格汽车厂达成组装比亚迪F3的协议,并打算通过该厂的经销网点进行销售。

从具体销量上看,奇瑞汽车销售8 909辆,同比增长81%;力帆汽车销售7 700辆,同比增长188%;长城汽车销售3 637辆,同比增长46%;吉利汽车销售1 944辆,同比下降75%;比亚迪汽车销售77辆,而2009年比亚迪的销量为1 001辆。

与此同时,中国品牌乘用车2010年在俄罗斯乘用车市场上的份额有所下降,由2009年的1.28%降至1.17%,也比2010年前11个月1.18的市场份额略有降低。

图2 2010年中国品牌乘用车在俄销量4 俄罗斯汽车市场展望目前,俄罗斯政府对汽车产业实施扶持政策。

以旧换新、提高外国车企进入门槛、提高进口关税等措施在一定程度上保护了俄罗斯汽车业。

考虑到只有大型汽车制造商才能建立完备的生产供应和自主研发体系,俄罗斯将在未来重点支持本土大型汽车制造商发展壮大,并且进一步加强国外品牌的国产化,以提高俄罗斯汽车制造水平。

这种做法已经收到一定成效,在2010年轿车及轻型商用车销量排名前10位的汽车品牌中,9个品牌在俄罗斯建立了组装厂。

按照俄罗斯政府规划,俄罗斯未来将积极运用国外汽车工业发展的先进经验,以此促进俄罗斯本土汽车工业的发展,所以俄罗斯未来将继续以政策扶持伏尔加与雷诺-尼桑联盟这种合作行为。

未来十年,俄罗斯政府将向汽车业投入5 840亿卢布(1美元约合30卢布),而包括外国汽车制造商投资在内的总投资额将达1万亿~1.2万亿卢布。

根据发展规划,到2020年,俄小轿车市场容量将达到每年350万~360万辆,其中进口份额占20%,出口份额占8%。

规划拟订一系列刺激需求、鼓励国产汽车出口以及税收和保险等方面的刺激措施。

根据这一规划,政府将采取措施鼓励建立科研基地、进行汽车工业的技术创新。

此外,将对汽车产业投资予以一定补偿,并规定最多可延期5年清偿债务。

目前,俄罗斯汽车销量在全球排名第10位。

得益于外国车企进入、俄罗斯汽车工业现代化和更多国内生产的影响,俄罗斯的汽车产业有望继续复苏,实现产量和销量双增长。

2011年,俄罗斯政府将继续推行新车消费刺激政策,这为俄罗斯汽车市场的继续增长提供了良好的政策环境,同时,俄罗斯有可能加入世界贸易组织,入世后,该国汽车市场将会实现更快增长。

俄罗斯贸易和工业部汽车部预计,2011年俄罗斯总计会销售轿车和轻型商务车219万辆,增长率达到14.8%,按照这一预计,俄罗斯2011年的汽车销售总额将高达400亿美元;按照俄罗斯“汽车统计”咨询公司的预测, 2011年俄罗斯将会销售乘用车250万辆,同比增长31.5%;据欧洲商业协会汽车制造商委员会专家的预计,2011年俄罗斯的乘用车销量将增长18%左右,达到224万辆。

并将在2012年继续上升至280万~290万辆,恢复至危机前的销量水平。