预备费预备费建设期贷款利息固定资产投资方向调节税计算方法

造价师计算公式

1、预备费=基本预备费+涨价预备费2、基本预备费=(工程费+工程建设其他费)X基本预备费率3、工程费=设备及工器具购置费+建筑安装工程费用4、涨价预备费P=NIt[(1+f)t-1] It---建设期第t年的静态投资f-—建设期物价平均上涨率5、静态投资=工程费+工程建设其他费+基本预备费6、投资方向调节税=(静态投资+涨价预备费)X投资方向调节税率7、建设期贷款利息=>(年初累计借款+本年新增借款:2)X贷款利率8、固定资产总投资=静态投资+涨价预备费+投资方向调节税+建设期贷款利息9、生产性建设项目拟建项目总投资=固定资产总投资+流动资金10、非生产性建设项目总投资=固定资产投资11、建设项目总造价=固定资产投资总额12、项目的流动资金=拟建项目固定资产总投资X固定资产投资流动资金率13、实际利率=(1+名义利率:年计息次数)年计息次数T=(1+r:m)m-114、流动资金=流动资产-流动负债15、流动资产=应收(或预付)账款+现金+存货16、流动负债=应付(或预付)账款17、应收帐款=年销售收入:年周转次数18、现金=(年工资福利费+年其他费):年周转次数19、存货=外购原材料、燃料+在产品+产成品20、外购原材料、燃料二年外购原材料、燃料动力费:年周转次数21、在产品=(年工资福利费+年其他制造费+年外购原料燃料费+年修理费E年周转次数22、产成品二年经营成本:年周转次数23、销售税金及附加=销售收入乂销售税金及附加税率24、利息I二总金额F-本金P25、利率i二单位时间内所得的利息额:本金PX100%26、 F=P(1+i)n27、 F=A[(1+i)n-1]:i28、 P(1+i)n= A[(1+i)n-1]:i29、投资收益率日二年净收益(或年平均收益)9投资总额X100%30、总投资利润率Ra=(F+Y)9KX100%F---正常年销售利润;Y---正常年贷款利息;K-—总投资(建设投资+流动资金)F=销售收入-经营成本-折旧费-摊销费-税金-利息31、自有资金利润率Re=F9QX 100%Q 自有资金32、静态投资回收期Pt=K9AK 总投资A---每年的净收益=(CI-CO)t33、 Pt=(累计净现金流量出现正数的年份数-1)+上一年累计净现金流量的绝对值:出现正值年份的净现金流量34、动态投资回收期Pt,二(累计净现金流量现值出现正数的年数-1)+上一年累计净现金流量现值的绝对值:出现正值年份的净现金流量的现值35、利息备付率(已获利息倍数)=税息前利润:当期应付利息费用36、税息前利润=利润总额+计入总成本费用的利息费用37、当期应付利息=计入总成本费用的全部利息38、偿债备付费=可用于还本付息的资金:当期应还本付息金额39、净现值率NPVR=NPV9Kp Kp一投资现值40、增量投资收益率 R(2-1) = (C1-C2) : (K2-K1) X 100%41、增量投资回收期 Pt(2-1) = (K2-K1):(C1-C2)42、增量投资回收期Pt(2-1) = (K2/Q2-K1/Q1):(C1/Q1-C2/Q2):业务量不同情况下。

预备费预备费建设期贷款利息固定资产投资方向调节税计算方法

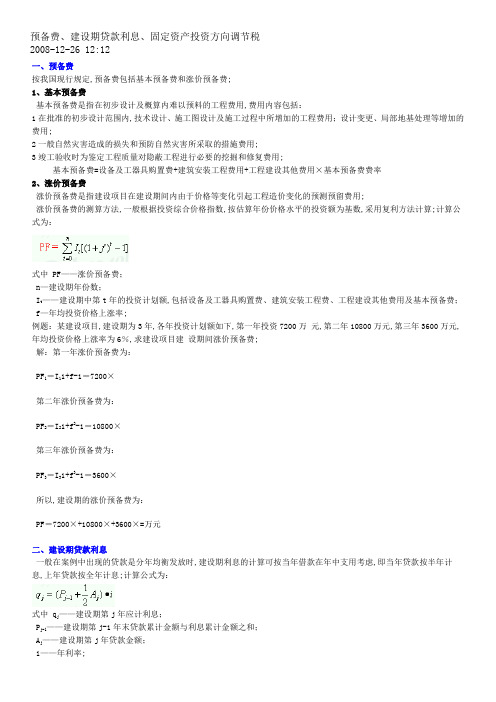

预备费、建设期贷款利息、固定资产投资方向调节税2008-12-26 12:12一、预备费按我国现行规定,预备费包括基本预备费和涨价预备费;1、基本预备费基本预备费是指在初步设计及概算内难以预料的工程费用,费用内容包括:1在批准的初步设计范围内,技术设计、施工图设计及施工过程中所增加的工程费用;设计变更、局部地基处理等增加的费用;2一般自然灾害造成的损失和预防自然灾害所采取的措施费用;3竣工验收时为鉴定工程质量对隐蔽工程进行必要的挖掘和修复费用;基本预备费=设备及工器具购置费+建筑安装工程费用+工程建设其他费用×基本预备费费率2、涨价预备费涨价预备费是指建设项目在建设期间内由于价格等变化引起工程造价变化的预测预留费用;涨价预备费的测算方法,一般根据投资综合价格指数,按估算年份价格水平的投资额为基数,采用复利方法计算;计算公式为:式中 PF——涨价预备费;n—建设期年份数;I t——建设期中第t年的投资计划额,包括设备及工器具购置费、建筑安装工程费、工程建设其他费用及基本预备费; f—年均投资价格上涨率;例题:某建设项目,建设期为3年,各年投资计划额如下,第一年投资7200万元,第二年10800万元,第三年3600万元,年均投资价格上涨率为6%,求建设项目建设期间涨价预备费;解:第一年涨价预备费为:PF1=I11+f-1=7200×第二年涨价预备费为:PF2=I21+f2-1=10800×第三年涨价预备费为:PF3=I31+f3-1=3600×所以,建设期的涨价预备费为:PF=7200×+10800×+3600×=万元二、建设期贷款利息一般在案例中出现的贷款是分年均衡发放时,建设期利息的计算可按当年借款在年中支用考虑,即当年贷款按半年计息,上年贷款按全年计息;计算公式为:式中 q j——建设期第j年应计利息;P j-1——建设期第j-1年末贷款累计金额与利息累计金额之和;A j——建设期第j年贷款金额;i——年利率;例某新建项目,建设期为3年,分年均衡进行贷款,第一年贷款300万元, 第二年600万元,第三年400万元,年利率为12%,建设期内利息只计息不支付,计算建设期贷款利息;解:在建设期,各年利息计算如下:三、固定资产投资方向调节税①投资方向调节税以固定资产投资项目实际完成投资额为计税依据;实际完成投资额包括:设备及工器具购置费、建筑安装工程费、工程建设其他费用及预备费;投资方向调节税按固定资产投资项目的单位工程年度计划投资额预缴,年度终了后,按年度实际完成投资额结算,多退少补;项目竣工后,按应征收投资方向调节税的项目及其单位工程的实际完成投资额进行清算,多退少补;根据国务院的决定,固定资产投资应税项目自2000年1月1日起新发生的投资额,暂停征收固定资产投资方向调节税;但该税种并未取消;文章转自:。

工程造价常见问题100问

工程造价常见问题100问、建设项目总投资包括固定资产投资(又叫工程造价)和流动资产投资(又叫流动资金)2、固定资产投资包括:设备工器具购置费(设备购置费、工器具及生产家具购置费)、建筑安装工程费(直接费、间接费、利润、税金)、工程建设其他费(土地使用费、与项目建设有关的费用、与未来企业生产经营有关的费用)、预备费(基本预备费、涨价预备费)、建设期贷款利息、固定资产投资方向调节税3、基本预备费=(设备工器具购置费+建筑安装工程费+工程建设其他费)基本预备费率4、固定资产投资方向调节税=(设备工器具购置费+建筑安装工程费+工程建设其他费+预备费)*费率。

更新改造项目依实际完成的投资额为计税依据按投资项目的单位工程年度计划投资预缴5、静态投资包括:设备工器具购置费、建筑安装工程费、工程建设其他费、基本预备费6、动态投资包括:涨价预备费、建设期贷款利息、固定资产投资方向调节税7、流动资金=流动资产-流动负债8、建筑安装工程税金是指应计入建筑安装工程费用的营业税、城乡维护建设税、教育费附加9、世界银行工程造价构成:项目直接成本(土地征购费、场外设施费、场地费用、服务性建设费用)、项目间接成本(项目管理费、开工试车费、业主的行政费用、生产前费用、运费和保险费、地方税)、应急费(未明确项目的准备---肯定发生、不可预见准备金---不一定发生)建设成本上涨费10、国外建筑安装工程费用的构成与我国大致相同,其中计算基本一致的是(直接费---而开办费、管理费、利润税金不同)11、非标设备的原价的计价方法一般有:成本估算法、系列设备插入估价法、分部组合估价法、定额估价法12、非标设备的原价一般由以下几个部分:材料费+加工费+辅助材料费+专用工具费+废品损失费+外购配套件费+包装费+利润+税金(主要是指增值税=当期销项税额-当期进项税额)+非标设备设计费(其中外购配套件费不计取利润)13、设备运杂费的构成:运费和装卸费+包装费+设备供销部门手续费+采购及仓库保管费14、工器具及生产家具购置费=设备购置费*定额费率15、为测定安装工程质量,对单台设备进行单机试运转、对系统进行联动无负荷试运转工作的调试费计入安装工程费16、人工费:生产工人基本工资(岗位工资、技能工资、年工工资)、工资性补贴、生产工人辅助工资(非作业日发放的工资和工资性津贴)、职工福利费(书报费、洗理费、取暖费)以及劳动保护费(劳保用品、徒工服装费、防暑降温费、保健津贴费)。

预备费和建设期贷款利息

流动资产投资

流动资金

固定资产投资方向调节税

二、建设期贷款利息 是指项目借款在建设期内发生并计入固定资产的利息。 通常假定借款均在每年的年中支用考虑,借款第一年按半年 计息,其余各年按全年计算。 各年应计利息=(年初借款本息累计+本年借款额/2)×年 利率

小结

设备及工、器具购置费用

设备原价 设备购置费 设备运杂费 工、器具及生产家具购置费用 直接费 间接费

2.某建设项目工程费用为7200万元,工程建设其 他费用为1800万元,基本预备费为400万元。项 目前期年限1年,建设期2年,各年度完成静态投 资额的比例分别为60%与40%,年均投资价格上 涨率为6%。则该项目建设期第二年涨价预备费 ( )万元。 A.444.96 B.464.74 C.564.54 D.589.63

固定资产投资 (动态投资)

建设工程造价

与项目建设有关的其他费用

利润 税金

建 设 项 目 总 投 资

工程建设其他费用 与未来企业生产经营有 关的其他费用 基本预备费 预备费 涨价预备费 价差预备费 建设期贷款利息 联合试运转费 生产准备费 办公生活家具购置费

第七节 预备费和建设期利息的计算

一、预备费 按我国现行规定,预备费包括基本预备费和价差预备费。 1. 基本预备费 基本预备费是指在初步设计及概算内难以预料的工程费用,费用内容包括: (1)在批准的初步设计范围内,技术设计、施工图设计及施工过程中所增 加的工程费用;设计变更、局部地基处理等增加的费用。 (2)一般自然灾害造成的损失和预防自然灾害所采取的措施费用。实行工 程保险的工程项目费用应适当降低。 (3)竣工验收时为鉴定工程质量对隐蔽工程进行必要的挖掘和修复费用。 (4)超规模限设备运输增加的费用。

工程造价公式大全

、预备费=基本预备费+涨价预备费2、基本预备费=(工程费+工程建设其他费)×基本预备费率3、工程费=设备及工器具购置费+建筑安装工程费用4、涨价预备费P=ΣIt[(1+f)t-1]It---建设期第t年的静态投资f---建设期物价平均上涨率5、静态投资=工程费+工程建设其他费+基本预备费6、投资方向调节税=(静态投资+涨价预备费)×投资方向调节税率7、建设期贷款利息=Σ(年初累计借款+本年新增借款÷2)×贷款利率8、固定资产总投资=静态投资+涨价预备费+投资方向调节税+建设期贷款利息9、生产性建设项目拟建项目总投资=固定资产总投资+流动资金10、非生产性建设项目总投资=固定资产投资11、建设项目总造价=固定资产投资总额12、项目的流动资金=拟建项目固定资产总投资×固定资产投资流动资金率13、实际利率=(1+名义利率÷年计息次数)年计息次数-1=(1+r÷m)m-114、流动资金=流动资产-流动负债15、流动资产=应收(或预付)账款+现金+存货16、流动负债=应付(或预付)账款17、应收帐款=年销售收入÷年周转次数18、现金=(年工资福利费+年其他费)÷年周转次数19、存货=外购原材料、燃料+在产品+产成品20、外购原材料、燃料=年外购原材料、燃料动力费÷年周转次数21、在产品=(年工资福利费+年其他制造费+年外购原料燃料费+年修理费)÷年周转次数22、产成品=年经营成本÷年周转次数23、销售税金及附加=销售收入×销售税金及附加税率24、利息I=总金额F-本金P25、利率i=单位时间内所得的利息额÷本金P×100%26、F=P(1+i)n27、F=A[(1+i)n-1]÷i28、P(1+i)n= A[(1+i)n-1]÷i29、投资收益率R=年净收益(或年平均收益)÷投资总额×100%30、总投资利润率Ra=(F+Y)÷K×100%F---正常年销售利润;Y---正常年贷款利息;K---总投资(建设投资+流动资金)F=销售收入-经营成本-折旧费-摊销费-税金-利息31、自有资金利润率Re=F÷Q×100%Q---自有资金32、静态投资回收期Pt=K÷AK---总投资A---每年的净收益=(CI-CO)t33、Pt=(累计净现金流量出现正数的年份数-1)+上一年累计净现金流量的绝对值÷出现正值年份的净现金流量34、动态投资回收期Pt,=(累计净现金流量现值出现正数的年数-1)+上一年累计净现金流量现值的绝对值÷出现正值年份的净现金流量的现值35、利息备付率(已获利息倍数)=税息前利润÷当期应付利息费用36、税息前利润=利润总额+计入总成本费用的利息费用37、当期应付利息=计入总成本费用的全部利息38、偿债备付费=可用于还本付息的资金÷当期应还本付息金额39、净现值率NPVR=NPV÷Kp Kp—投资现值40、增量投资收益率R(2-1)=(C1-C2)÷(K2-K1)×100%41、增量投资回收期Pt(2-1)=(K2-K1)÷(C1-C2)42、增量投资回收期Pt(2-1)=(K2/Q2-K1/Q1)÷(C1/Q1-C2/Q2):业务量不同情况下。

全面工程造价全计算公式

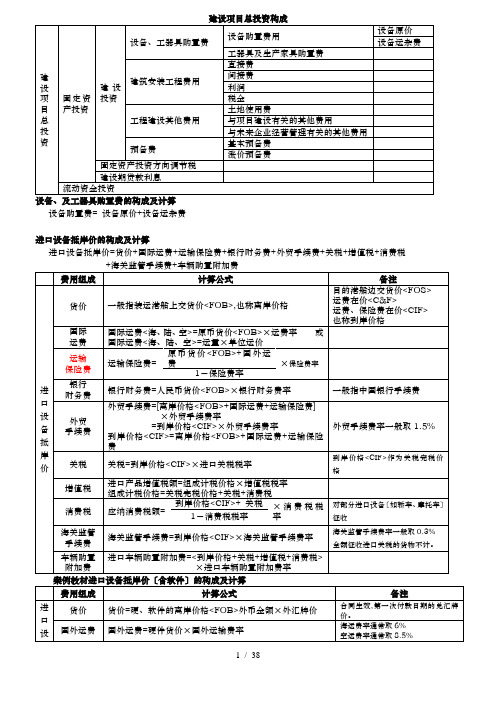

设备购置费= 设备原价+设备运杂费进口设备抵岸价的构成及计算进口设备抵岸价=货价+国际运费+运输保险费+银行财务费+外贸手续费+关税+增值税+消费税单台非标准设备原价={[〔材料费+加工费+辅助材料费〕×〔1+专用工具费率〕×〔1+废品损失费〕+外购配套件费]×〔1+包装费率〕-外购配套件费}×〔1+利润率〕+销项税金1、以直接费为基数:间接费=直接费合计×间接费费率〔%〕 2、以人工费、机械费合计为基数:间接费=直接费中的人工费和机械费合计×间接费费率〔%〕 3、以人工费为基数:间接费=直接费中的人工费合计×间接费费率〔%〕间接费费率〔%〕=规费费率〔%〕+企业管理费费率〔%〕 规费的费率1、以直接费为基数:)(人工费占直接费的比例工费含量每万元发承包价中的人数每万元发承包价计算基规费缴纳标准)规费费率(%%⨯⨯=∑2、以人工费、机械费合计为基数:%100%⨯⨯=∑工费含量和机械费含量每万元发承包价中的人数每万元发承包价计算基规费缴纳标准)规费费率(3、以人工费为基数:%100%⨯⨯=∑工费含量每万元发承包价中的人数每万元发承包价计算基规费缴纳标准)规费费率(企业管理费的费率1、以直接费为基数:)(人工费占直接费的比例人工单价年有效施工天数生产工人年平均管理费)企业管理费费率(%%⨯⨯=2、以人工费、机械费合计为基数:%100%⨯+⨯=每一工日机械使用费)(人工单价年有效施工天数生产工人年平均管理费)企业管理费费率(3、以人工费为基数:%100%⨯⨯=人工单价年有效施工天数生产工人年平均管理费)企业管理费费率(利润1、以直接费为基数:利润=〔直接费+间接费〕×相应利润率〔%〕 2、以人工费、机械费合计为基数:利润=直接费中的人工费和机械费合计×相应利润率〔%〕 3、以人工费为基数:利润=直接费中的人工费合计×相应利润率〔%〕建设项目总投资=固定资产投资<工程造价>+流动资产投资<流动资金>其中:固定资产投资<工程造价>= 设备、及工器具购置费+建筑安装工程费用+工程建设其他费用+预备费+固定资产投资方向调节税+建设期贷款利息预备费=基本预备费+涨价预备费基本预备费=〔设备、及工器具购置费+建筑安装工程费用+工程建设其他费用〕×基本预备费率涨价预备费P=∑I t[〔1+f〕t-1]I t-建设期第t年的静态投资,静态投资=设备、及工器具购置费+建筑安装工程费用+工程建设其他费用+基本预备费f-建设期物价年均上涨率固定资产投资方向调节税=〔设备、及工器具购置费+建筑安装工程费用+工程建设其他费用+预备费〕×固定资产投资方向调节税税率建设期贷款利息=∑〔年初累计借款+本年新增借款÷2〕×贷款利率建筑产品价格定额计价的基本方法和程序⑴基本构造要素的直接工程费单价〔假定建筑产品=人工费+材料费+施工机械使用费〕式中:人工费=Σ〔人工工日数量×人工日工资标准〕材料费=Σ〔材料用量×材料预算价格〕机械使用费=Σ〔机械台班用量×台班单价〕⑵单位工程直接费=Σ〔假定建筑产品工程量×直接工程费单价〕+措施费⑶单位工程概预算造价=单位工程直接费+间接费+利润+税金⑷单项工程概算造价=Σ单位工程概预算造价+设备、工器具购置费⑸建设项目全部工程概算造价=Σ单项工程概算造价+预备费+有关的其他费用分部分项工程直接工程费单价<基价>= 单位分部分项工程人工费+材料费+机械使用费 其中:人工费=Σ<人工工日用量×人工日工资单价> 材料费=Σ<各种材料耗用量×材料预算价格> 机械使用费=Σ<机械台班用量×机械台班单价>分部分项工程全费用单价=分部分项工程直接工程费单价<基价>×<1+间接费率>×<1+利润率>×<1+税率>工程量清单计价的基本方法与程序分部分项工程费=Σ分部分项工程量×相应分部分项工程单价其中:分部分项工程单价由人工费、材料费、机械费、管理费、利润组成,并考虑风险费用。

工程造价知识精华100条知识点汇总

1、建设项目总投资包括固定资产投资(又叫工程造价)和流动资产投资(又叫流动资金)2、固定资产投资包括:设备工器具购置费(设备购置费、工器具及生产家具购置费)、建筑安装工程费(直接费、间接费、利润、税金)、工程建设其他费(土地使用费、与项目建设有关的费用、与未来企业生产经营有关的费用)、预备费(基本预备费、涨价预备费)、建设期贷款利息、固定资产投资方向调节税3、基本预备费=(设备工器具购置费+建筑安装工程费+工程建设其他费)*基本预备费率4、固定资产投资方向调节税=(设备工器具购置费+建筑安装工程费+工程建设其他费+预备费)*费率。

更新改造项目依实际完成的投资额为计税依据—按投资项目的单位工程年度计划投资预缴5、静态投资包括:设备工器具购置费、建筑安装工程费、工程建设其他费、基本预备费6、动态投资包括:涨价预备费、建设期贷款利息、固定资产投资方向调节税7、流动资金=流动资产-流动负债8、建筑安装工程税金是指应计入建筑安装工程费用的营业税、城乡维护建设税、教育费附加9、世界银行工程造价构成:项目直接成本(土地征购费、场外设施费、场地费用、服务性建设费用)、项目间接成本(项目管理费、开工试车费、业主的行政费用、生产前费用、运费和保险费、地方税)、应急费(未明确项目的准备---肯定发生、不可预见准备金---不一定发生)建设成本上涨费10、国外建筑安装工程费用的构成与我国大致相同,其中计算基本一致的是(直接费---而开办费、管理费、利润税金不同)11、非标设备的原价的计价方法一般有:成本估算法、系列设备插入估价法、分部组合估价法、定额估价法12、非标设备的原价一般由以下几个部分:材料费+加工费+辅助材料费+专用工具费+废品损失费+外购配套件费+包装费+利润+税金(主要是指增值税=当期销项税额-当期进项税额)+非标设备设计费(其中外购配套件费不计取利润)13、设备运杂费的构成:运费和装卸费+包装费+设备供销部门手续费+采购及仓库保管费14、工器具及生产家具购置费=设备购置费*定额费率15、为测定安装工程质量,对单台设备进行单机试运转、对系统进行联动无负荷试运转工作的调试费计入安装工程费16、人工费:生产工人基本工资(岗位工资、技能工资、年工工资)、工资性补贴、生产工人辅助工资(非作业日发放的工资和工资性津贴)、职工福利费(书报费、洗理费、取暖费)以及劳动保护费(劳保用品、徒工服装费、防暑降温费、保健津贴费)17、材料预算价格:材料原价、供销部门手续费、包装费、运输费、采购预保管费。

2019年一级造价工程师《案例分析》计算公式汇总_198

2019年一级造价工程师《案例分析》计算公式汇总2019年一级造价工程师考试将于10月26日-27日举行,目前正是备考冲刺阶段,为了帮助广大考生更好的备考2019一级造价工程师考试,搜集整理了“2019年一级造价工程师《案例分析》计算公式汇总”,供大家参考。

2019年一级造价工程师考试进入倒计时阶段,大部分各省份准考证打印入口已开通,请考生在规定时间内打印准考证,点击查看>>>准考证打印时间(汇总)。

为避免错过考试时间、考后成绩查询时间,你可以免费预约短信提醒。

1.拟建项目主厂房投资=工艺设备投资×(1+∑Ki)2.拟建项目工程费与工程建设其他费=拟建项目主厂房投资×(1+∑Ki)3.预备费=基本预备费+涨价预备费,其中:基本预备费=工程费与工程建设其他费*基本预备费率涨价预备费P=∑It[(1+f)t一1] (其中:It=静态投资f=上涨率)4.静态投资=工程费与工程建设其他费+基本预备费5.投资方向调节税=(静态投资+涨价预备费)*投资方向调节税率6.建设期贷款利息=∑(年初累计借款+本年新增借款/2)*贷款利率7.固定资产总投资=建设投资+预备费+投资方向调节税+贷款利息8.拟建项目总投资=固定资产投资+流动资产投资9.用扩大指标估算法估算流动资金:流动资金=拟建项目固定资产投资*固定资产投资资金率10.实际利率=(1+名义利率/年计息次数)*年计息次数-111.用分项详细估算法估算流动资金:流动资金=流动资产-流动负债,其中:流动资产=应收(预付)帐款+现金+存货应收帐款=产成品+年经营成本/年周转次数现金=(年工资福利+年其他费)/年周转次数存货=外购原材料燃料动力+在产品+产成品流动负债=应付帐款+外购原材料燃料+外购原材料+燃料动力费/年周转次数在产品=(年工资福利费+年其它制造费+年外购原材料燃料费+年修理费)/年周转次数12.销售税金及附加=销售收入*销售税金及附加税率13.所得税:(销售收入-销售税金及附加-总成本)*所得税率14.年折旧费=(固定资产原值-残值)÷折旧年限=(固定资产总额-无形资产)(1-残值率)÷使用年限(固定资产总额应包括利息)15.固定资产余值=年折旧费*(固定资产使用年限-营运期)+残值16.动态投资回收期=(累计折现净现金流量出现正值的年份-1)+(出现正值年份累计折现净现金流量绝对值/出现正值年份当年折现净现金流量)17.FIRR=i1+(i2-i1)×[FNPV1÷(FNPV1+|FVPN2|)]18.总成本费用=经营成本+固定资产折旧费+维简费+摊销费+利息19.等额本金偿还:税后利润+折旧费+摊销费≤该年应还本金未分配利润=全部税后利润(不计盈余公积金和应付利润) 税后利润+折旧费+摊销费>该年应还本金未分配利润=(该年应还本金+上年亏损)-折旧费-摊销费费盈余公积金=(税后利润-上年亏损)*10%税后利润=该年利润总额-(该年利润总额-上年度亏损)所得税率应付利润=税后利润-盈余公积金-未分配利润20.摊销费=无形资产/摊销年限21.年平均利润总额=各年利润总和÷年数年平均利税总额=年平均利润总额+∑各年销售税金÷n年22.投资利润(利税)率=年平均利润(利税)总额/项目总投资(包括自有资金)23.资本金利润率=年平均利润总额÷项目资本金(包括全部自有资金)24.各年利润总额=年销售收入-年总成本-年销售税金及附加25.各年利税总额=年销售收入-年总成本费用26.产量盈亏平衡点=年固定成本÷[产品单价(1-销售税金及附加税率)-单位产品可变成本]27.单价盈亏平衡点=(固定成本+设计生产能力*可变成本)÷设计生产能力(1-销售税金及附加税率)28.最大可能盈利额R=正常年份总收益-正常年份总成本=设计能力*单价(1-销售及附加税率)-(固定成本+设计能力*单位可变成本)29.保证利润最小产量=(利润+固定成本)/[产品单价(1-销售锐金及附加)-单位产品可变成本]30.每年按最大偿还能力偿还:还清贷款前:税后利润=未分配利润应付利润=0盈余公积金=0还清贷款的当年:未分配利润=该年尚需还款数-折旧费-摊销费应付利润=税后利润-未分配利润-盈余公积金还清贷款后:应付利润=税后利润-盈余公积金(未分配利润=0)31.盈余资金=资金来源-资金运用32.借款偿还期=(出现盈余年份-开始借款年份)+出现盈余年份应还款额/出现盈余年份可用于还款额33.资产负债率=负债总额/资产总额x100%34.流动比率=流动资产总额/流动负债总额×100%35.资金来源与运用表:资金来源:贷款:建设期分年包括本息自有资金:包括建设期自有资金,投产期流动资金分年按达产比例分配回收流动资金:流动资金计最后一年固定资产投资:建设期分年贷款本息流动资金投资:投产期分年按达产期比例分配盈余资金=资金来源-资金运用(按流动资金达产比例分配计算)36.资产负债表资产:流动资产总额=流动资产(背景材料)+累计盈余资金(资金来源与运用表)累计盈余资金:资金来源与运用表最后一年的累计盈余,累计盈余(资金来源与运用最后一年)-固定资产余值-回收流动资金在建工程:建设期第一年:第一年自有资金和贷款本息。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

预备费、建设期贷款利息、固定资产投资方向调节税

2008-12-26 12:12

(一)、预备费

按我国现行规定,预备费包括基本预备费和涨价预备费。

1、基本预备费

基本预备费是指在初步设计及概算内难以预料的工程费用,费用内容包括:

(1)在批准的初步设计范围内,技术设计、施工图设计及施工过程中所增加的工程费用;设计变更、局部地基处理等增加的费用。

(2)一般自然灾害造成的损失和预防自然灾害所采取的措施费用。

(3)竣工验收时为鉴定工程质量对隐蔽工程进行必要的挖掘和修复费用。

基本预备费=(设备及工器具购置费+建筑安装工程费用+工程建设其他费用)×基本预备费费率

2、涨价预备费

涨价预备费是指建设项目在建设期间内由于价格等变化引起工程造价变化的预测预留费用。

涨价预备费的测算方法,一般根据投资综合价格指数,按估算年份价格水平的投资额为基数,采用复利方法计算。

计算公式为:

式中 PF——涨价预备费;

n—建设期年份数;

I t——建设期中第t年的投资计划额,包括设备及工器具购置费、建筑安装工程费、工程建设其他费用及基本预备费;

f—年均投资价格上涨率。

例题:某建设项目,建设期为3年,各年投资计划额如下,第一年投资7200万元,第二年10800万元,第三年3600万元,年均投资价格上涨率为6%,求建设项目建设期间涨价预备费。

解:第一年涨价预备费为:

PF1=I1[(1+f)-1]=7200×0.6

第二年涨价预备费为:

PF2=I2[(1+f)2-1]=10800×(1.062-1)

第三年涨价预备费为:

PF3=I3[(1+f)3-1)=3600×(1.063-1)

所以,建设期的涨价预备费为:

PF=7200×0.6+10800×(1.062-1)+3600×(1.063-1)=2454.54万元

(二)、建设期贷款利息

一般在案例中出现的贷款是分年均衡发放时,建设期利息的计算可按当年借款在年中支用考虑,即当年贷款按半年计息,上年贷款按全年计息。

计算公式为:

式中 q j——建设期第j年应计利息;

P j-1——建设期第(j-1)年末贷款累计金额与利息累计金额之和;

A j——建设期第j年贷款金额;

i——年利率。

(例) 某新建项目,建设期为3年,分年均衡进行贷款,第一年贷款300万元,第二年600万元,第三年400万元,年利率为12%,建设期内利息只计息不支付,计算建设期贷款利息。

解:在建设期,各年利息计算如下:

(三)、固定资产投资方向调节税①

投资方向调节税以固定资产投资项目实际完成投资额为计税依据。

实际完成投资额包括:设备及工器具购置费、建筑安装工程费、工程建设其他费用及预备费。

投资方向调节税按固定资产投资项目的单位工程年度计划投资额预缴,年度终了后,按年度实际完成投资额结算,多退少补。

项目竣工后,按应征收投资方向调节税的项目及其单位工程的实际完成投资额进行清算,多退少补。

根据国务院的决定,固定资产投资应税项目自2000年1月1日起新发生的投资额,暂停征收固定资产投资方向调节税。

但该税种并未取消。

文章转自:/zxm0104/blog/item/94f3e5a8f617ebb4ca130c06.html。