纳税人税种登记表与附表

增值税纳税申报表(主表、附表一、附表二)

增值税纳税申报表

(一般纳税人适用)

根据国家税收法律法规及增值税相关规定制定本表。

纳税人无论有无销售额,均应按税务机关核定的纳税期限填写本有,并向当地税务机关申报。

税款所属时间:自2017年01月01日至2017年12月31日填表日期:2018/年01 月30日金额单位:元至角分

主管税务机关:接收人接收日期:

增值税纳税申报表附列资料(表一)

(本期销售情况明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

注:第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;。

电子版一般纳税人增值税申报表及附表

本表“税额”“合计”栏数据应等于《附列资料(表一)》第1栏“小计”“销项税额”、第8栏“小计”“应纳税额”

报表附列资料(表四)

月 月 日 金额单位:元至角分 金额 税额 作废标志

票存根联明细)

——

计”“销售额”项数据之和;

销项税额”、第8栏“小计”“应纳税额”、第15栏“小计”“税额”项数据之和。

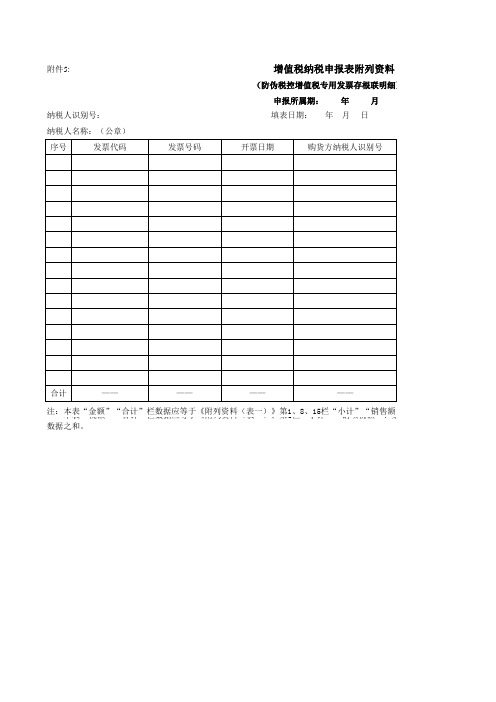

附件5:

增值税纳税申报表附列资料(表四)

(防税控增值税专用发票存根联明细) 申报所属期: 年 年 月 月 日

纳税人识别号: 纳税人名称:(公章) 序号 发票代码 发票号码 开票日期

填表日期:

购货方纳税人识别号

合计

——

——

——

——

注:本表“金额”“合计”栏数据应等于《附列资料(表一)》第1、8、15栏“小计”“销售额”项数据之和;

一般纳税人《增值税纳税申报表》及附表填表说明

一般纳税人《增值税纳税申报表》及附表填表说明一、《增值税纳税申报表(适用于增值税一般纳税人)》填表说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”:指纳税人填写本表的具体日期。

(三)“纳税人识别号”:填写税务机关为纳税人确定的识别号。

即:税务登记证号码。

(四)“所属行业”:按照国民经济行业分类与代码中的小类行业填写。

(五)“纳税人名称”:填写纳税人单位名称全称。

(六)“法定代表人姓名”:填写纳税人法定代表人的姓名。

(七)“注册地址”:填写纳税人税务登记证所注明的详细地址。

(八)“营业地址”:填写纳税人营业地的详细地址。

(九)“开户银行及账号”:填写纳税人开户银行的名称和纳税人在该银行的结算账户号码。

(十)“企业登记注册类型”:按税务登记证填写。

(十一)“电话号码”:填写可联系到纳税人的实际电话号码。

(十二)“即征即退货物及劳务和应税服务”列:反映纳税人按照税法规定享受增值税即征即退税收优惠政策的货物及劳务和应税服务的征(退)税数据。

(十三)“一般货物及劳务和应税服务”列:反映除享受增值税即征即退税收优惠政策以外的货物及劳务和应税服务的征(免)税数据。

(十四)“本年累计”列:除第13栏、第18栏“实际抵扣税额”“一般货物及劳务和应税服务”列、第20、25、32、36、38栏外,“本年累计”列中其他各栏次,均填写本年度内各月“本月数”之和。

(十五)第1栏“(一)按适用税率征税销售额”:反映纳税人本期按一般计税方法计算缴纳增值税的销售额。

包含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用的销售额;外贸企业作价销售进料加工复出口货物的销售额;税务、财政、审计部门检查按一般计税方法计算调整的销售额。

营业税改征增值税的纳税人,应税服务有扣除项目的,本栏应填写扣除之前的不含税销售额。

本栏“一般货物及劳务和应税服务”列“本月数”=《附列资料(一)》第9列第1至5行之和-第9列第6、7行之和;本栏“即征即退货物及劳务和应税服务”列“本月数”=《附列资料(一)》第9列第6、7行之和。

《增值税纳税申报表(一般纳税人适用)》及其附列资料

项 目栏次销售额税款计算税款缴纳授权声明申报人声明本纳税申报表是根据国家税收法律法规及相关规定填报的,我确定它是真实的、可靠的、完整的。

授权人签字: 声明人签字:主管税务机关:接收人: 接收日期:如果你已委托代理人申报,请填写下列资料: 为代理一切税务事宜,现授权(地址) 为本纳税人的代理申报人,任何与本申报表有关的往来文件,都可寄予此人。

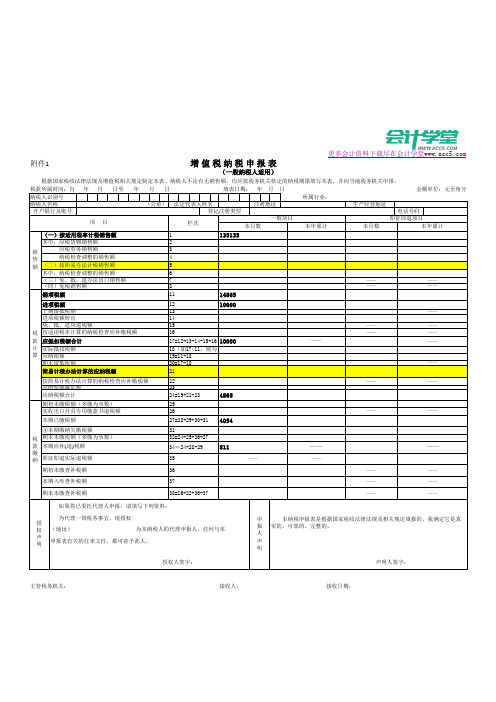

期末未缴查补税额38=16+22+36-37————本期入库查补税额37————期初未缴查补税额36————即征即退实际退税额35————本期应补(退)税额34=24-28-29811————期末未缴税额(多缴为负数)32=24+25+26-27④本期缴纳欠缴税额31本期已缴税额27=28+29+30+314054实收出口开具专用缴款书退税额26————期初未缴税额(多缴为负数)25应纳税额合计24=19+21-234865应纳税额减征额23按简易计税办法计算的纳税检查应补缴税额22————简易计税办法计算的应纳税额21期末留抵税额20=17-18——应纳税额19=11-18实际抵扣税额18(如17<11,则为应抵扣税额合计17=12+13-14-15+1610000————按适用税率计算的纳税检查应补缴税额16————免、抵、退应退税额15————进项税额转出14上期留抵税额13——进项税额1210000销项税额1114865(四)免税销售额8————(三)免、抵、退办法出口销售额7————其中:纳税检查调整的销售额6(二)按简易办法计税销售额5 纳税检查调整的销售额4 应税劳务销售额3其中:应税货物销售额2(一)按适用税率计税销售额1135135一般项目即征即退项目本月数本年累计本月数本年累计生产经营地址开户银行及账号登记注册类型电话号码纳税人识别号所属行业:纳税人名称(公章)法定代表人姓名注册地址更多会计资料下载尽在会计学堂附件1(一般纳税人适用)根据国家税收法律法规及增值税相关规定制定本表。

增值税纳税申报表、附表及填报说明

《增值税纳税申报表(适用于一般纳税人)》及其附表填表说明一、《增值税纳税申报表(适用于增值税一般纳税人)》填表说明(一)“税款所属时间”填写纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”填写纳税人填写本表的具体日期。

(三)“纳税人识别号”填写税务机关为纳税人确定的识别号,即:税务登记证。

(四)“所属行业”按照国民经济行业分类与代码中的小类行业填写。

(五)“纳税人名称”填写纳税人单位名称全称,不得填写简称。

(六)“法定代表人”填写纳税人法定代表人的。

(七)“注册地址”:填写纳税人税务登记证所注明的详细地址。

(八)“营业地址”填写纳税人营业地的详细地址。

(九)“开户银行及”填写纳税人开户银行的名称和纳税人在该银行的结算。

(十)“企业登记注册类型”按税务登记证填写。

(十一)“”填写纳税人注册地和经营地的。

(十二)“即征即退货物及劳务”列,填写纳税人按照税法规定享受增值税即征即退税收优惠政策的增值税应税行为。

该列数据为“一般货物及劳务”列的其中数。

(十三)“本年累计”列,填写年度各月数之和(本填表说明另有填报要求的除外)。

(十四)第1栏“(一)按适用税率征税货物及劳务销售额”:填写本期按一般计税方法计算缴纳增值税的应税行为销售额。

营业税改征增值税应税服务也在本栏填报,涉及应税服务应填报“当期应税减除项目金额”(详见附件一)减除之前不含税销售额。

本栏包含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用的销售额,外贸企业作价销售进料加工复出口的销售额,税务、财政、审计部门检查按税率计算调整的销售额。

(本栏“一般货物及劳务”的“本月数”列应等于《附列资料(一)》第8行加第7行的“小计”栏填报)(十五)第2栏“应税货物销售额”:填写本期按一般计税方法计算缴纳增值税的货物销售额。

含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用销售额,以及外贸企业作价销售进料加工复出口的货物。

纳税人税种登记表(172KB)-纳税人税种登记表

鲁地税DJ006纳税人税种登记表纳税人识别号纳税人名称:一、营业税经营项目主营兼营税目:备注:二、内资企业所得税纳税方式1、按实纳税□2、核定应纳税所得计算纳税□备注:季度预缴1、按上年度四分之一□2、按每季度实际所得□按月预缴1、按上年度十二分之一□2、按每月世纪所得□三、资源税应税产品名称备注:四、土地增值税五、房产税计税类别1、自由房产□2、出租房产□备注:六、车船税车船类别1、机动船□2、非机动船□3、机动车□4、非机动车□七、屠宰税屠宰类别1、猪□2、牛□3、驴□4、骡□5、马□6、羊□备注:八、城镇土地使用税:1、大城市□2、中等城市□3、小城市□4、县城□5、建制镇□6、工矿区□税额类别备注:九、固定资产投资方向调节税:1、基本建设项目□2、更新改造项目□3、商业房□4、装饰装修□备注:十、印花税:备注:十一、个人所得税:备注:十二、城市维护建设税十三、教育费附加:十四、水利建设基金:十五、文化事业建设费:1、广告费□2、娱乐业□十六、发展旅游事业费:十七、矿区使用费:原油□不超过一百万吨□ 一百万吨至一百五十万吨□ 一百五十万吨至二百万吨□ 二百万吨至三百万吨□ 三百万吨至四百万吨□ 四百万吨以上□天然气□不超过二十亿立方米□二十亿至三十五亿立方米□三十五亿至五十亿立方米□五十亿立方米以上□预缴方式分次□ 分期□以下由税务机关填写:税种税目或品目子目行业申报期限纳税期限征收率或单位税额征收项目分类申报方式征收方式缴纳方式预算款名预算项名级次分配比例是否单独纳税鉴定人鉴定日期录入人录入日期注:1、本表系纳税人根据工商登记的生产经营范围及税法的有关规定,对纳税事项的自行核定。

2、本表一式二份,纳税人填写后,与税务登记表一同交给主管税务机关,税务机关负责审核并填写相应内容,不退给纳税人。

纳税人税种登记表与附表.docx

DJ003纳税人识别号税务登记表(适用于企业分支机构)纳税人名称:所在街道乡镇:结帐日期:原微机代码:中华人民共和国国家税务总局监制填表须知一、本表适用于各种类型企业的分支机构填用;二、报送此表时还应相应附送如下资料:1.中华人民共和国政府部门颁发的“批准证书”复印件;2.中华人民共和国国家工商行政管理部门颁发的“营业执照”复印件;3.已被批准的“可行性研究报告”、“章程”复印件;4.已被批准的“合同书”复印件(外国独资企业除外);5.房主证明复印件;6.总机构所在地税务机关提供的在外地设立分支机构的证明;7.税务机关需要的其他资料。

三、本表一式二份,税务机关自存一份,退纳税人一份;四、本表用中文填写,也可用中、英两种文字填写;五、本表应用钢笔填写,字迹应清晰、工整。

纳税人(签章):填表日期:年月日以下由受理登记税务机关填写核准税务登记日期:年月日税务登记证发放日期:年月日纳税人状况:受理登记日期:年月日税务登记机关(公章)税务登记经办人(签章)填表说明一、纳税人名称:应按照工商行政管理部门注册登记的全称填写;二、身份证件名称:指居民身份证或其他有效证件;三、经营方式、登记注册类型、隶属关系、行业、核算方式:应按照相应代码内容填写;四、生产经营期限:系工商登记证件登填的有效期限;五、注册资本:系填写登记单位工商登记的注册资本总额;六、开业日期:系按企业实际投产经营(含试生产、试营业)日期填写,尚未投资经营的可按计划日期填写,并予注明;七、会计报表种类:按《会计制度》要求,应报送的报表名称;八、低值易耗品摊销方法、折旧方式:按《财务准则》规定,制定本企业的核算方法。

代码表经营方式:01运输02采掘30加工04制造05批发06零售07批零兼营08零批兼营09代购代销10租赁11进出口12咨询服务13代理14修理修配15劳务16建筑安装17印刷18饮食19典当20拍卖21评估22包装90其他经营方式登记注册类型:110国有企业120集体企业130股份合作企业141国有联营企业142集体联营企业143国有与集体联营企业149其他联营企业151国有独资公司159其他有限责任公司160股份有限公司171私营独资企业172私营合伙企业173私营有限责任公司174私营股份有限公司175个人独资企业190其它企业210合资经营企业(港或澳、台资)220合作经营企业(港或澳、台资)230港、澳、台商独资经营公司240港、澳、台商投资股份有限公司251外国企业常驻代表机构(港或澳、台资)252提供劳务、承包工程作业(港或澳、台资)253支付单位扣缴预提所得税(港或澳、台资)254国际运输收入(港或澳、台资)259其他外国企业(港或澳、台资)310中外合资经营企业320中外合作经营企业330外资企业340外商投资股份有限公司351外国企业常驻代表机构352提供劳务、承包工程作业353支付单位扣缴预提所得税354国际运输收入359其他外国企业410个体户420个人合伙430个人隶属关系:10中央20省(包括自治区、直辖市)30计划单列市40地区(包括自治区、盟、省辖市、直辖市辖区)51区(包括市辖区)52县(包括自治县、自治旗、县级市)61街62镇63乡71居委会72村会计报表种类:10资产负债表20损益表(利润表)30财务状况变动表31现金流量表40利润分配表50留存利润表60应税所得表70库存商品(材料)盘点表90其他报表易耗品摊销方法:01一次摊销02五五摊销03比例摊销折旧方式:。

增值税纳税申报表主表附表附表二

增值税纳税申报表

(适用于增值税一般纳税人)

根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。

纳税人不论有无销售额,均应按主管税务机关的纳税期限按期填报本表,并于次月一日起十日内,向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分

收到日期: 接收人主管税务机关盖章:

增值税纳税申报表附列资料(表一)

(本期销售情况明细)

税款所属时间:

纳税人名称:(公章)

金额单位:元至角分

填表日期:

日

年月

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:

注:第1栏=第2栏+第3栏=第23栏+第35栏—第25栏;第2栏=第35栏—第24栏;第3栏=第23栏+第24栏—第25栏;第4栏等于第5栏至第10栏之和;。

一般纳税人增值税申报表及附表表样

即征即退货物及劳务和应税服务 本月数 本年累计

(一)按适用税率征税销售额 其中:应税货物销售额 应税劳务销售额 纳税检查调整的销售额 销 (二)按简易征收办法征税销售额 售 额 其中:纳税检查调整的销售额 (三)免、抵、退办法出口销售额 (四)免税销售额 其中:免税货物销售额 免税劳务销售额 销项税额 进项税额 上期留抵税额 进项税额转出 免、抵、退应退税额 按适用税率计算的纳税检查应补缴税额 税 应抵扣税额合计 款 计 实际抵扣税额 算 应纳税额 期末留抵税额 简易征收办法计算的应纳税额 按简易征收办法计算的纳税检查应补缴税额 应纳税额减征额 应纳税额合计 期初未缴税额(多缴为负数) 实收出口开具专用缴款书退税额 本期已缴税额 ①分次预缴税额 ②出口开具专用缴款书预缴税额 ③本期缴纳上期应纳税额 税 款 ④本期缴纳欠缴税额 缴 期末未缴税额(多缴为负数) 纳 其中:欠缴税额(≥0) 本期应补(退)税额 即征即退实际退税额 期初未缴查补税额 本期入库查补税额 期末未缴查补税额

附件1:

增值税纳税申报表

(适用于增值税一般纳税人)

根据《中华人民共和国增值税暂行条例》和《交通运输业和部分现代服务业营业税改征增值税试点实施办法》的规定制定本表。纳税人不论有无销售额,均应按主管 税务机关核定的纳税期限按期填报本表,并向当地税务机关申报。 税款所属时间:自 纳税人识别号 纳税人名称 开户银行及账号 项 目 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17=12+13-14-15+16 18(如17<11,则 为17,否则为11) 19=11-18 20=17-18 21 22 23 24=19+21-23 25 26 27=28+29+30+31 28 29 30 31 32=24+25+26-27 33=25+26-27 34=24-28-29 35 36 37 38=16+22+36-37

增值税纳税申报表(主表、附表一、附表二)(完整版)

增值税纳税申报表

(一般纳税人适用)

根据国家税收法律法规及增值税相关规定制定本表。

纳税人无论有无销售额,均应按税务机关核定的纳税期限填写本有,并向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分

主管税务机关:接收人接收日期:

增值税纳税申报表附列资料(表一)

(本期销售情况明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

注:第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

DJ003

纳税人识别号

税务登记表

(适用于企业分支机构)

纳税人名称:

所在街道乡镇:

结帐日期:

原微机代码:

中华人民共和国国家税务总局监制

填表须知

一、本表适用于各种类型企业的分支机构填用;

二、报送此表时还应相应附送如下资料:

1.中华人民共和国政府部门颁发的“批准证书”复印件;

2.中华人民共和国国家工商行政管理部门颁发的“营业执照”复印件;3.已被批准的“可行性研究报告”、“章程”复印件;

4.已被批准的“合同书”复印件(外国独资企业除外);

5.房主证明复印件;

6.总机构所在地税务机关提供的在外地设立分支机构的证明;

7.税务机关需要的其他资料。

三、本表一式二份,税务机关自存一份,退纳税人一份;

四、本表用中文填写,也可用中、英两种文字填写;

五、本表应用钢笔填写,字迹应清晰、工整。

纳税人(签章):

填表日期:年月日

以下由受理登记税务机关填写

核准税务登记日期:年月日税务登记证发放日期:年月日纳税人状况:受理登记日期:年月日税务登记机关(公章)税务登记经办人(签章)

填表说明

一、纳税人名称:应按照工商行政管理部门注册登记的全称填写;

二、身份证件名称:指居民身份证或其他有效证件;

三、经营方式、登记注册类型、隶属关系、行业、核算方式:应按照相应代码内容填写;

四、生产经营期限:系工商登记证件登填的有效期限;

五、注册资本:系填写登记单位工商登记的注册资本总额;

六、开业日期:系按企业实际投产经营(含试生产、试营业)日期填写,尚未投资经营的可按计划日期填写,并予注明;

七、会计报表种类:按《会计制度》要求,应报送的报表名称;

八、低值易耗品摊销方法、折旧方式:按《财务准则》规定,制定本企业的核算方法。

代码表

经营方式:

01运输02采掘30加工04制造05批发06零售

07批零兼营08零批兼营09代购代销10租赁11进出口12咨询服务13代理14修理修配15劳务16建筑安装17印刷18饮食

19典当20拍卖21评估22包装90其他经营方式

登记注册类型:

110国有企业120集体企业130股份合作企业141国有联营企业

142集体联营企业143国有与集体联营企业149其他联营企业151国有独资公司159其他有限责任公司160股份有限公司171私营独资企业172私营合伙企业173私营有限责任公司

174私营股份有限公司175个人独资企业190其它企业210合资经营企业(港或澳、台资)220合作经营企业(港或澳、台资)230港、澳、台商独资经营公司240港、澳、台商投资股份有限公司251外国企业常驻代表机构(港或澳、台资)252提供劳务、承包工程作业(港或澳、台资)253支付单位扣缴预提所得税(港或澳、台资)

254国际运输收入(港或澳、台资)259其他外国企业(港或澳、台资)

310中外合资经营企业320中外合作经营企业

330外资企业340外商投资股份有限公司351外国企业常驻代表机构352提供劳务、承包工程作业353支付单位扣缴预提所得税354国际运输收入359其他外国企业410个体户420个人合伙430个人

隶属关系:

10中央20省(包括自治区、直辖市)30计划单列市

40地区(包括自治区、盟、省辖市、直辖市辖区)51区(包括市辖区)

52县(包括自治县、自治旗、县级市)61街

62镇63乡71居委会72村

会计报表种类:

10资产负债表20损益表(利润表)30财务状况变动表31现金流量表40利润分配表50留存利润表60应税所得表70库存商品(材料)

盘点表90其他报表

易耗品摊销方法:

01一次摊销02五五摊销03比例摊销

折旧方式:。