新国税发票样板

发票样本

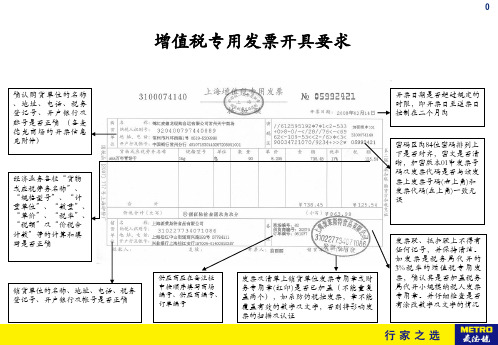

增值税专用发票开具要求

确认购货单位的名称 、地址、电话、税务 登记号、开户银行及 账号是否正确 (各麦 德龙商场的开票信息 见附件) 开票日期是否超过规定的 时限,即开票日至送票日 控制在二个月内

经济业务各栏“货物 或应税劳务名称”、 “规格型号”、“计 量单位”、“数量”、 “单价”、“税率”、 “税额”及“价税合 计数”等的计算和填 写是否正确

发票联、抵扣联上不得有 任何记号,并保持清洁。 如发票是税务局代开的 3% 税 率 的增 值 税专用 发 票,确认其是否加盖税务 局代开小规模纳税人发票 专用章。并仔细检查是否 有涂改数字及文字的情况

密码区内84位密码排列上 下是否对齐,密文是否清 晰,加密版本01中发票号 码及发票代码是否与该发 票上发票号码(右上角)和 发票代码(左上角)一致无 误

销货单位的名称、地址、电话、税务 登记号、开户银行及帐号是否正确

供应商应在备注栏 中按顺序填写商场 编号、供应商编号、 订单编号

发票及清单上销货单位发票专用章或财 务专用章 ( 红印 ) 是否已加盖(不能重复 盖两个),如系防伪税控发票,章不能 覆盖有效的数字及文字,否则将影响发 票的扫描及认证

黑龙江税收票证式样2020版

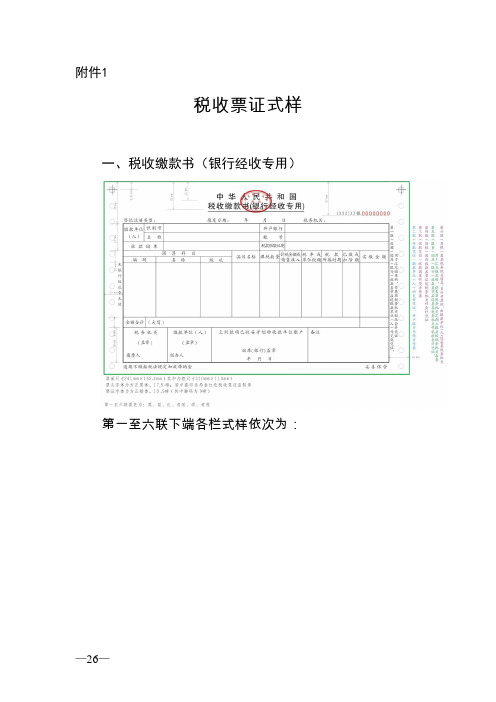

附件1税收票证式样一、税收缴款书(银行经收专用)第一至六联下端各栏式样依次为:《税收缴款书(银行经收专用)》一式六联。

各联用途为:第一联(收据)国库(银行)收款盖章后退缴款单位(人)作完税凭证,用于汇总缴库的,作基层税务机关税收会计凭证(代征代售人、扣缴义务人开具的,此联结报缴销给基层税务机关)。

本联次套印国家税务总局统一制发的税收票证监制章(白纸黑油墨);第二联(付款凭证)缴款单位(人)的支付凭证,开户银行作借方传票(白纸蓝油墨)第三联(收款凭证)收款国库作贷方传票(白纸红油墨);第四联(回执)国库收款盖章后退税务机关作税收会计凭证(白纸紫油墨)第五联(报查)国库(银行)收款盖章后退基层税务机关作税收会计凭证,用于汇总缴库的,退基层税务机关定期上报县级税务机关备查(白纸绿油墨);第六联(存根)基层税务机关留存。

自行开票的,由缴款单位(人)送基层税务机关(白纸紫油墨)。

二、税收缴款书(税务收现专用)《税收缴款书(税务收现专用)》一式三联。

各联用途为:第一联(收据)交纳税人作完税凭证,本联次套印国家税务总局统一制发的税收票证监制章(白纸黑油墨);第二联(报查)定期上报县级税务机关备查(白纸绿油墨);第三联(存根)基层税务机关留存作税收会计凭证(白纸紫油墨)。

三、税收缴款书(代扣代收专用)《税收缴款书(代扣代收专用)》一式三联。

各联用途为:第一联(收据)交纳税人作完税凭证,本联次套印国家税务总局统一制发的税收票证监制章(白纸黑油墨);第二联(报查)报税务机关作税收会计凭证(白纸绿油墨);第三联(存根)扣缴义务人留存(白纸紫油墨)。

四、税收电子缴款书《税收电子缴款书》基本电子信息要素应当包括:数据电文税收票证号码、填发日期、缴款单位(人)识别号、缴款单位(人)名称、开户银行、账号、税款限缴日期、收款国库、预算科目编码、预算级次、品目、税率或单位税额、税款所属时期、实缴金额、征收机关、填票人等。

五、税收收入退还书第一至五联下端各栏式样依次为:《税收收入退还书》一式五联,各联用途为:第一联(报查)退款国库盖章后退税务机关作税收会计凭证(白纸绿油墨);第二联(付款凭证)退款国库作借方传票(白纸蓝油墨);第三联(收款凭证)收款单位开户银行作贷方传票(白纸红油墨);第四联(收账通知)收款单位(人)的开户银行退收款单位(人),本联次套印国家税务总局统一制发的税收票证监制章(白纸黑油墨);第五联(付账通知)国库随收入日报表退税务机关作税收会计凭证(白纸紫油墨)六、税收收入电子退还书《税收收入电子退还书》基本要素应当包括:数据电文税收票证号码、填发日期、收款单位(人)识别号、收款单位(人)名称、开户银行、账号、退款国库、预算科目编码、预算级次、品目、退库性质、退库金额、税务机关、填票人、复核人等。

发票(样本)

发票(样本)

1. 什么是?

是一种正式的商业文件,用于记录商品或服务的销售,并确定

了交易的价格、日期和相关信息。

既有税务目的,也是一种法律要求。

通常由销售方提供给购买方。

2. 的组成部分

一份标准的通常包括以下几个主要部分:

- 抬头:包括销售方名称、地址、税务登记号等相关信息。

- 货物或服务描述:详细描述购买的商品或服务的名称、数量、单价等信息。

- 金额信息:包括每项商品或服务的金额、消费税、折扣、总

金额等。

- 编号:唯一标识每一份的编号。

- 日期:记录交易发生的具体日期。

- 销售方和购买方信息:包括销售方和购买方的名称、地址、

联系方式等。

3. 样本的重要性

样本在商业交易中起到重要的作用:

- 验证合法性:通过查看样本,可以验证交易的合法性,确保销售方具备合法经营资格。

- 记录凭证:样本作为交易的凭证,可以用于后续的会计和税务记录。

- 客户参考:购买方可通过样本了解交易的详细细节,包括购买的商品或服务、价格等。

4. 如何使用样本

使用样本时,需要注意以下几点:

- 准确填写信息:在填写时,确保各项信息准确无误,包括商品或服务的名称、数量、单价等。

- 保留:及时保留好原始样本,以备后续需要核对或作为凭证使用。

- 不可篡改:样本一经填写完毕,不可随意更改或涂改,以保证的真实性和合法性。

5. 结论

发票是商业交易必备的正式文件,对于销售方和购买方都具有重要意义。

通过准确填写、保留发票样本,并合法使用发票样本,可以帮助确保交易的合法性和准确性。

标准发票样式讲解

标准发票的样式通常包括以下要素:

1.发票抬头:发票的抬头通常包括公司名称、税号、地址和电话等信息。

这些信

息用于标识发票的开具方,以便购买方和税务机关进行核实。

2.发票号码:每张发票都有一个独特的号码,用于标识和追踪发票。

发票号码通

常位于发票的顶部或显著位置。

3.开票日期:开票日期是指发票开具的日期,它表明了交易发生的时间。

开票日

期通常位于发票的顶部或底部。

4.购买方信息:发票上会列出购买方的名称和地址等信息,以便于销售方将发票

开具给正确的购买方。

5.商品或服务信息:发票的主要部分是商品或服务的详细信息,包括名称、规格、

数量、单价和金额等。

这些信息用于明确交易的具体内容和金额。

6.税金信息:发票上还会列出应缴纳的税金信息,包括税率和税额等。

这些信息

用于计算交易的总金额,并确保税金的正确缴纳。

7.签名或盖章:发票通常需要有开具人的签名或盖章,以证明发票的真实性和合

法性。

签名或盖章通常位于发票的底部。

需要注意的是,不同类型的发票可能会有一些特定的样式和要素。

例如,电子发票可能以电子形式呈现,并包含电子签名和时间戳等要素。

此外,不同国家或地区的发票样式也可能存在差异,以适应当地的税收和财务管理要求。

因此,具体的发票样式可能会根据具体情况而有所不同。

15种最新版本发票样式

特别建议:各单位收集下列15种最新版本发票样式!自己

整理过程就是学习的过程!

1.增值税专用发票(三联版、六联版)

2.增值税普通发票(折叠票)(二联版、五联版)(发票代码调整为12位)

3.增值税电子普通发票(票面有税额的收费公路通行费增值税电子普通发票属于增值税抵扣凭证)

4.增值税普通发票(卷票)

5.机动车销售统一发票

6.通用机打发票(千元版、万元版)

7.二手车销售统一发票(自2018年4月1日起,二手车销售统一发票纳入增值税发票管理新系统)

8.通用定额发票

9.通用手工发票(各省市已逐步取消了,比如北京等地区)

10.出租车发票

11.景点等门票(加盖全国统一的发票监制章和发票专用章的门票才属于发票)

12.火车票

13.火车票退票费报销凭证(铁路部门自制的)

14.航空运输电子客票行程单(民航总局官网查询真伪,机票退票费正常发票开具)

15.来自税务机关或者扣缴义务人取得的解缴税款的完税凭证(不属于发票分类,但实务中可当做发票凭证,其是指:从境外单位或者个人购进服务、无形资产或者不动产需要代扣代缴增值税情形取得的完税凭证)。

贵州新版发票介绍

• • • • • • • • • • • • • • • •

联次 三联(发票联、记账联、存根联) 版面 自开为百万元版,代开为千万元版 手工版: 《贵州省地方税务局通用手工发票》 规格 190x105x3(联次) 三联(存根联、发票联、记账联) 版面 百元版 定额票: 《贵州地方税务局通用定额票》(无奖) 规格 175x77x2(左右联) 联次 左存根联、右发票联 版面 七种(一百元、五十元、二十元、十元、五元、两元、一元) 《贵州地方税务局通用定额票》(有奖) 规格 213x77x3(左中右联) 联次 左存根联、中发票联、右兑奖联 版面 七种(一百元、五十元、二十元、十元、五元、两元、一元)

• 可以打电话查询发票真伪:拨打12366查询 电话(需在12366前加发票所属地区电话区 号)可根据语音操作,输入发票代码及发 票号码即可查询。

• 需要查询发票真伪的企业请直接点击XX国 地税网站涉税咨询栏目下放的“发票真伪 查询”按钮,输入发票代码和发票号码即可 查询发票领购使用单位名称.如果查询显示 “对不起,该发票不是我局发售的发票”, 则 应该为假发票,应及时与开票方联系。

• • • •

•

新版普通发票的防伪措施和真伪鉴别方法: 新版普通发票采用了全新的多重防伪技术。 纸张防伪和鉴别方法 《贵州省通用机打发票》和《贵州省通用定额发票》采用具有 “贵州地税”专用水印标识、有色感温变色线、隐形荧光防伪线 三项防伪功能的无碳压感纸和单层防伪纸印制。通用机打发票的 发票联和定额票(1)专用水印标识置于阳光或灯光下清晰可见 “贵州地税”字样;(2)有色感温变色线常温时显红色,摄氏 四十度以上时变无色,降温后恢复为红色;(3)隐形荧光防伪 线使用荧光灯照射时呈荧光效果。 《贵州省地方税务局通用手工发票》和国家税务总局保留的“公 路、内河运输业”、“建筑业”、“销售不动产”共七种发票均 采用背涂绿色水印的干式复写纸印刷。使用该纸印刷的发票具有 书写后一次性转移到下联的功能,背面字迹透白、字迹清晰不可 涂改。

标准发票样式

江苏省地方税务局通用机打发票(无奖) 机打平推 210mm*139.7mm

江苏省地方税务局通用机打发票(无奖) 机打平推 190mm*101.6mm

江苏省地方税务局通用机打发票(无奖) 机打平推 210mm*297mm

江苏省地方税务局通用机打发票(无奖) 机打平推 82mm*101.6mm

江苏省地方税务局通用手工发票(百元版) 手工 190mm*105mm

公路内河货物运输业统一发票(自开) 机打平推 241mm*177.8mm

公路内河货物运输业统一发票(代开) 机打平推 241mm*177.8mm

江苏省旅客运输专用发票 机打平推 150mm*63.5mm

江苏省**市客运专用定额发票 定额 90mm*45mm

建筑业统一发票(自开) 机打平推 241mm*177.8mm

建筑业统一发票(代开) 机打平推 241mm*177.8mm

江苏省医疗门诊专用发票 机打平推 240mm*101.6mm

销售不动产统一发票(自开) 机打平推 241mm*177.8mm

销售不动产统一发票(代开) 机打平推 241mm*177.8mm

江苏省地方税务局通用机打发票(无奖) 机打卷式 76mm*177.8mm

江苏省地方税务局通用机打发票(无奖) 机打卷式 44mm*127mm

江苏省地方税务局通用定额发票(无奖) 定额 175mm*77mm

江苏省地方税务局通用定额发票(有奖) 定额 213mm*77

江苏省地方税务局通用手工发票(千元版) 手工 190mm*105mm

江苏省地方税务局发票换票证 手工 210mm*122mm

】"

标准发票样式讲解

标准发票样式讲解一、标准发票的定义与作用标准发票是国家税务部门规定的统一格式、统一内容的发票,是企业和个人在经济活动中记录交易、核算成本、纳税申报的重要凭证。

它具有合法性、真实性、准确性、完整性等特点,对于维护税收秩序、保障国家财政收入具有重要意义。

二、标准发票的样式特点1.基本结构:标准发票分为发票联、抵扣联和存根联三部分,各部分具有不同的功能和用途。

2.发票抬头:发票抬头统一印制“中华人民共和国税收发票”字样,体现了发票的法定性质。

3.发票编号:发票编号是每份发票的唯一标识,便于税务部门对发票进行管理。

4.开票日期:发票开具时需填写开票日期,确保税收时间的准确性。

5.购买方和销售方信息:购买方和销售方应分别填写名称、纳税人识别号、地址、电话等信息,以明确交易双方责任。

6.商品和服务名称:详细填写交易的商品或服务名称,以便于税收部门对发票内容进行核查。

7.计量单位与数量:根据商品或服务的性质,填写相应的计量单位和数量。

8.单价和金额:按照交易双方的实际价格,填写商品或服务的单价和总金额。

9.税率:根据税收政策,填写适用的税率。

10.发票备注:如有特殊事项,可在备注栏内简要说明。

三、如何规范使用标准发票1.确保发票真实、合法、有效,不得伪造、买卖、出租、出借发票。

2.发票应在开具后及时填写,不得提前或滞后开具。

3.发票填写内容应完整、准确,不得涂改、挖补。

4.发票应在交易完成后及时报销,报销时需附合法有效凭证。

四、标准发票的管理与保管1.企业应设立发票专用账户,统一管理发票,确保发票安全。

2.企业应定期对发票进行核销、盘点,防止发票丢失、被盗用。

3.个人保管发票时,应注意防潮、防蛀、防火,确保发票完好无损。

五、常见问题及解答1.问:发票丢失怎么办?答:应及时向税务部门报告,按规定进行挂失、补办。

2.问:发票可以代开吗?答:在符合税收政策的前提下,可以代开。

但代开人需具备合法的代开资格,并履行相关手续。

税收票证统一式样及其说明.doc

附件:税收票证统一式样及其说明一、税收通用缴款书税收通用缴款书是纳税人直接向银行缴纳及扣缴义务人代扣代收后向银行汇总缴纳税款(固定资产投资方向调节税和出口货物税收除外)、基金、费用、滞纳金和罚款等各项收入时使用的一种通用缴款凭证。

本缴款书手工开票和计算机开票通用。

除固定资产投资方向调节税和出口货物税收外,凡是由税务机关组织征收的其他各种税款、基金、费用,及其滞纳金和罚款等预算收入,只要缴款人在银行开有结算存款账户,都应使用税收通用缴款书缴纳。

缴款人持现金自行直接到银行缴纳各项收入的,也应使用税收通用缴款书。

但缴款人持现金直接向税务机关缴纳各项收入的,不能使用此缴款书,应使用税收完税证或罚款收据。

该缴款书的式样如下:中华人民共和国税收通用缴款书隶属关系:(981)京国缴××号经济类型:填发日期:年月日征收机关:无银行收讫章无效逾期不缴按税法规定加收滞纳金第一联(收据)国库(银行)收款盖章后退缴款单位(人)作完税凭证税收通用缴款书第二~第六联下端各栏式样:第二联逾期不缴按税法规定加收滞纳金第三联逾期不缴按税法规定加收滞纳金第四联逾期不缴按税法规定加收滞纳金第五联逾期不缴按税法规定加收滞纳金第六联逾期不缴按税法规定加收滞纳金说明:1.本缴款书一式六联,各联用途及颜色为:第一联(收据)国库(银行)收款盖章后退缴款单位(人)作完税凭证(白纸黑油墨);第二联(付款凭证)缴款单位(人)的支付凭证,开户银行作借方传票(白纸蓝油墨);第三联(收款凭证)收款国库作贷方传票(白纸红油墨);第四联(回执)国库收款盖章后退税务机关作税收会计凭证(白纸绿油墨);第五联(报查)国库(银行)收款盖章后退基层税务机关作税收会计凭证(白纸紫油墨);第六联(存根)基层税务机关留存。

自行开票的,由缴款单位(人)送基层税务机关(白纸黑油墨)。

各地需要增设联数的,可以增设第七联,但前六联的次序、用途和颜色不得改变。

采用计算机开票的,第六联(存根)可以不要。

中国各个地区发票票样及鉴别方法

国税

46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91

湖北 湖北 河南 河南 河南 河南 河南 河南 河南 河南 陕西 陕西 山东 山东 山东 山东 山东 山东 青岛 青岛 青岛 青岛 青岛 四川 四川 江西 江西 江西 江西 江西 江西 江苏 江苏 江苏 江苏 浙江 福建 福建 福建 福建 福建 福建 福建 福建 厦门 云南

序号1省份城市北京税别地税地税地税地税地税地税地税国税2北京3北京4北京5北京6北京7北京8北京9北京国税1011121314151617天津天津天津天津上海上海上海上海地税地税地税地税地税地税地税国税1819上海重庆国税地税地税地税地税国税20212223重庆重庆重庆重庆2425重庆重庆国税国税262728293031323334黑龙江黑龙江黑龙江黑龙江黑龙江黑龙江黑龙江黑龙江吉林地税地税地税地税地税地税地税地税地税3536吉林吉林地税地税3738394041安徽安徽安徽安徽湖北地税地税地税地税地税4243湖北湖北地税地税44湖北地税45464748湖北湖北湖北河南国税国税国税地税4950河南河南地税地税51河南地税5253河南河南地税地税5455河南河南国税国税56陕西地税5758陕西山东地税地税59606162山东山东山东山东地税国税国税国税63山东国税6465青岛青岛地税地税6667青岛青岛地税地税68青岛地税6970四川四川地税地税7172江西江西地税地税73江西地税7475江西江西地税国税国税地税地税767778江西江苏江苏7980江苏江苏地税地税81浙江地税82福建地税地税地税地税地税地税国税国税83848586878889福建福建福建福建福建福建福建90厦门地税91云南地税9293云南广东地税地税94广东地税9596广东广东地税地税9798广东广东国税国税99广东国税100101深圳深圳地税地税102103海南海南地税地税104海南地税105106海南海南地税地税107108河北河北国税国税109河北地税110111河北河北地税地税112113河北河北地税地税114河北地税115河北地税名称及样式链接单击即可鉴别方法链接北京市服务业娱乐业文化体育业专用发票税控机打卷票有奖北京市服务业娱乐业文化体育业专用发票税控机打折票有奖北京市定额专用发票100元北京市出租汽车专用发票机打卷票北京市出租汽车专用发票刷卡卷票北京市邮电通信业金融保险业专用发票税控机打折票北京市邮电通信业金融保险业专用发票税控机打卷票北京市商业企业专用发票北京市商业零售发票卷式天津市税务局通用定额发票天津市税务局通用定额有奖发票天津市地方税务局通用机打发票天津市地方税务局通用机打卷式发票上海市服务业统一发票上海市服务业娱乐业文化体育业统一发票电脑版上海市服务业娱乐业文化体育业统一发票卷票上海市商业零售统一发票上海市商业统一发票重庆市定

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

鼠标垫张100.00 1.0000 100.00

金额合计(大写):贰仟贰佰陆拾圆元整金额合计(小写):2260.00

纳税人名称:乌鲁木齐市xxxx网络设备有限公司

纳税人识别码:11111111111111111联系电话:11111111111备

联系地址:乌鲁木齐市红旗路电脑城三楼

开户行及账户:乌鲁木齐市商行人民路支行0000020010110045081111注

查询码:3F8641பைடு நூலகம்C

防伪码:5F03A3863FCCA0B509C7

2014年11月28日零售业08952232

购货(付款)方税号或证件号:

购货(付款)方名称:xxx

购物货物及劳务和应税服务单位数量单价金额

TP-link TL-WR885N路由器台5.0000100.0000500.00

TP-link TL-800N无线300M路由器台5.0000 85.0000 425.00

TP-LINK TL-WDR6300路由器台1.0000 199.0000199.00

腾达FH303无线300M路由器台8.0000 87.0000 696.00

TP-link TP-8620增强型宽带猫台4.0000 60.0000 240.00

2米网线(普)根100.00 1.0000 100.00