2015年美业消费者大数据报告

2015美容美发行业发展报告

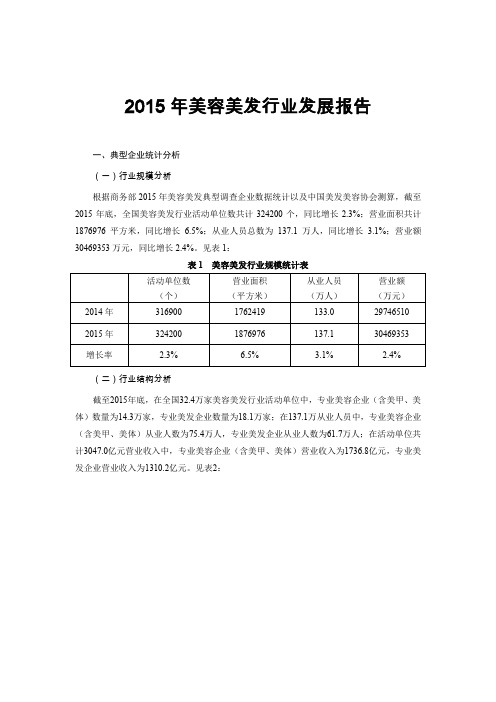

2015年美容美发行业发展报告一、典型企业统计分析(一)行业规模分析根据商务部2015年美容美发典型调查企业数据统计以及中国美发美容协会测算,截至2015年底,全国美容美发行业活动单位数共计324200个,同比增长2.3%;营业面积共计1876976平方米,同比增长6.5%;从业人员总数为137.1万人,同比增长3.1%;营业额30469353万元,同比增长2.4%。

见表1:表1 美容美发行业规模统计表(二)行业结构分析截至2015年底,在全国32.4万家美容美发行业活动单位中,专业美容企业(含美甲、美体)数量为14.3万家,专业美发企业数量为18.1万家;在137.1万从业人员中,专业美容企业(含美甲、美体)从业人数为75.4万人,专业美发企业从业人数为61.7万人;在活动单位共计3047.0亿元营业收入中,专业美容企业(含美甲、美体)营业收入为1736.8亿元,专业美发企业营业收入为1310.2亿元。

见表2:表2 全国美容美发行业结构数据表(三)行业效益分析近年来,美容美发行业逐步向便利化、精细化、品质化方向发展,转型升级过程加速,2015年全国美容美发行业资产总计1930.7亿元,同比增长5.6%。

由于行业整体发展、转型、升级速度加快,加之经营成本的大幅增加,负债合计357.1亿元,同比增长4.4%。

主营业务收入1076.8亿元,同比增长4.2%,其中主营业务收入占总营业额85.1%,其他业务收入占总营业额14.9%;2015年全国美容美发行业实现利润总额195.3亿元,同比增长1.5%,见表3:表3 全国美容美发行业效益数据表数据来源:根据商务部流通服务行业统计数据测算近年来,美容美发行业经营成本持续增加,店面租金、用工成本、水电费、物料价格等不断提高,全部费用占营业额比重同样持续上涨。

由于互联网技术与传统美业深度融合,互联网技术拓展了营销渠道、优化了客户体验、提高了劳动效率。

因此,在美业成本普遍提升的大环境中,行业整体利润依然能够保持住快速增长的势头。

2015年医疗美容微整形市场分析报告

2015年医疗美容微整形市场分析报告一、市场概述医疗美容微整形是指利用医学技术对人体外貌进行改善和美化的一种医疗美容方式。

2015年,医疗美容微整形市场持续增长,成为中国美容行业的重要组成部分。

本文将从市场规模、消费者需求、竞争格局和发展趋势等方面进行详细分析。

二、市场规模2015年,中国医疗美容微整形市场规模达到了XX亿元,同比增长XX%。

其中,非手术美容占据了市场的主导地位,占比超过70%。

随着人们对美的追求的不断增加,医疗美容微整形市场规模有望继续扩大。

三、消费者需求1. 年龄层次:消费者年龄层次呈现出年轻化的趋势,20-40岁的年轻人成为医疗美容微整形市场的主力军。

这一年龄段的消费者更加注重外貌和形象,对于改善自身的容貌有较高的需求。

2. 性别分布:女性消费者仍然是医疗美容微整形市场的主要消费群体,占据市场份额的80%以上。

然而,近年来,男性消费者对医疗美容微整形的需求也在逐渐增加。

3. 消费观念:消费者对于医疗美容微整形的认可度不断提高,越来越多的人开始接受和尝试这种美容方式。

消费者更加注重个性化的需求,追求自然、健康、长效的效果。

四、竞争格局2015年,医疗美容微整形市场竞争激烈,主要的竞争对手包括医疗美容机构、整形美容医院和美容院等。

这些竞争对手通过提供专业的技术、优质的服务和多样化的产品来争夺市场份额。

同时,随着市场的发展,一些新的竞争者也加入到市场中,进一步加剧了竞争。

五、发展趋势1. 技术创新:随着科技的进步,医疗美容微整形技术不断创新,新技术的出现使得医疗美容微整形更加安全、有效和无创。

例如,激光美容、超声刀等技术的应用,为消费者提供了更多选择。

2. 个性化需求:消费者对于医疗美容微整形的需求越来越个性化,他们更加注重自身特点的改善和突出。

因此,医疗美容微整形机构需要根据消费者的需求提供个性化的服务和方案。

3. 品牌建设:在竞争激烈的市场中,品牌建设成为医疗美容微整形机构的重要任务。

2015年化妆品行业分析

2015年化妆品行业分析2015年化妆品行业在中国经历了一些变化和挑战,但总体上保持了增长势头。

以下是对该行业的简要分析:首先,中国化妆品市场的消费潜力依然巨大。

中国经济持续增长和中产阶级的不断壮大,使得人们的消费能力提高。

这使得消费者对于高品质、高端化妆品的需求增加,为行业带来了新的机遇。

其次,电子商务的兴起对化妆品行业产生了积极影响。

互联网的普及和电商平台的兴起,为消费者提供了更方便、更多样化的购物选择。

许多化妆品品牌纷纷进军电商领域,通过在线销售来扩大市场份额。

此外,社交媒体的流行也为品牌宣传和推广提供了新的渠道和机会。

再者,市场竞争加剧,品牌间的战略差异化变得尤为重要。

越来越多的国内外化妆品品牌进入中国市场,使得市场竞争异常激烈。

在这个环境下,品牌的差异化策略变得尤为关键。

一些品牌通过注重研发新产品、强调品质可靠性或者关注环保可持续发展等方面的特点来突出自己的优势。

此外,2015年也是化妆品行业受到了负面事件和舆论压力的一年。

导致了行业整体的停滞和市场份额的下降。

这进一步提醒了企业必须更加重视产品质量、消费者安全和宣传诚信等问题,以维护其品牌形象和市场地位。

最后,国际化也是中国化妆品行业的一个重要趋势。

越来越多的外国品牌进入中国市场,同时,一些中国品牌也开始将目光投向海外市场。

这不仅促进了跨国公司之间的竞争,也增加了中国品牌的影响力和国际竞争力。

总体来说,2015年化妆品行业在中国市场表现强劲,但也面临着一些挑战。

品牌差异化和产品质量的重视将是行业发展的关键所在。

同时,不断提升产品质量和诚信宣传形象,以及拓展国际市场,也是化妆品企业在未来发展中需要努力的方向。

2015年医疗美容微整形市场分析报告

2015年医疗美容微整形市场分析报告

2015年5月

目录

一、医疗美容市场正处于高速发展中,微整形尽享市场扩张的红利3

二、注射微整形有成为快消品的趋势,玻尿酸前景无限光明 (5)

1、玻尿酸将成为微整形领域最大的“快消品” (8)

2、国内玻尿酸品牌中舒颜具备独特优势 (9)

三、激光美容市场的繁荣,给扶济复凝胶带来历史性机遇 (10)

1、激光美容的微创属性,术后修复必不可少 (12)

2、细胞因子在美容领域的应用非常广泛,扶济复有望成为龙头品种 (14)

3、扶济复在临床医疗领域的市场空间也很大 (15)

四、激光微整形经典案例 (16)

1、太田痣:目前国际上最认可的祛除方案 (16)

2、医美领域的对标企业:华熙生物科技、爱力根(Allergan) (17)

一、医疗美容市场正处于高速发展中,微整形尽享市场扩张的红利

2014 年整个国内美容市场约为5000 多亿元,其中医学美容市场占比为10%左右,剩下的90%为生活美容市场,但考虑到医学美容安全性不断得到认可,立竿见影的效果,性价比远高于生活美容,医美市场与生活美容市场的格局未来会发生倒转。

2014 年医美市场500 亿元的规模,近几年来的年复合增速超过40%。

医美市场格局大致可以这样划分:手术整形占比20%,微整形占比80%,其中激光治疗微整形占30%,注射微整形占据50%的市场。

微整形市场主要的两个子版块是注射和光疗嫩肤类。

注射类项目通过注射物的化学作用或物理作用达到除皱塑形的目的。

光疗类项目通过激光照射,刺激肌肤新陈代谢达到嫩肤、除疤痕、祛皱等目的。

美国微整形市场发展较为成熟。

从ISAPS 统计的注册会员所实。

2015年化妆品行业分析报告

2015年化妆品行业分析报告2015年9月目录一、行业主管部门及相关政策法规 (4)1、行业主管部门 (4)2、化妆品行业涉及的主要产业政策 (5)二、行业发展概况 (7)三、行业市场规模 (8)1、行业市场规模分析 (8)2、行业资产规模状况分析 (9)3、化妆品行业市场供需分析 (10)4、化妆品产业总体产能规模 (11)四、行业风险特征 (11)1、上游行业对化妆品行业的影响 (11)2、下游行业对本行业的影响 (12)3、低水平重复建设,中低端加工能力过剩 (12)五、行业发展趋势 (12)1、产业结构调整,产品附加值逐步提高 (12)2、行业竞争程度 (13)(1)我国化妆品行业成本不断提高 (13)(2)外资品牌对本土品牌冲击强烈 (13)3、行业呈现整合趋势,集中度提高 (14)六、行业壁垒 (14)1、行业的竞争程度 (14)2、进入行业的主要壁垒 (15)(1)技术壁垒 (15)(2)品牌壁垒 (16)(3)销售渠道壁垒 (16)(4)人才壁垒 (17)(5)产品质量要求 (17)(6)管理能力要求 (17)七、行业主要企业 (18)一、行业主管部门及相关政策法规1、行业主管部门卫生部、国家食品药品监督管理局和国家质量监督检验疫总局为我国化妆品行业的主管部门。

卫生部和国家食品药品监督管理局具体的职能包括:主要负责卫生许可证管理,对企业生产条件和卫生状况进行监管,并负责化妆品安全管理的综合监督,对化妆品进行检验,保证化妆品的卫生质量和使用安全。

国家质量监督检验疫总局具体的职能包括:负责生产许可证管理,对生产过程和产品包装计量进行监管,对化妆品进行检验,保证化妆品的质量稳定性和使用安全。

行业协会主要为中国香料香精化妆品工业协会和中国轻工业联合会。

中国香料香精化妆品工业协会和中国轻工业联合会是全国性的化妆品行业自律组织。

主要负责产业及市场研究:在技术、产品、市场、信息、培训等方面开展协作和咨询服务,推动行业发展,提高行业开发新产品、开拓市场能力;进行行业自律管理以及代表会员企业向政府部门提供产业发展建议及意见等。

2015年化妆品行业简析

2015年化妆品行业简析一、消费升级及女性地位提升催生“她经济”与“美丽经济” (2)1、消费升级及女性地位提升带动“她经济”发展 (2)2、女性在消费决策中所处地位较高 (2)3、“她经济”从消费趋势上表现为五大特征 (3)(1)情感化 (3)(2)多样化 (3)(3)个性化 (3)(4)自主化 (3)(5)休闲娱乐化 (3)4、“她经济”时代,“美无止境”催生庞大市场需求 (4)二、我国化妆品人均消费仍处于较低水平 (5)1、居民收入增长和城镇化进程促进消费升级与转变 (5)2、我国化妆品市场仍处于高速发展期 (5)3、与其它国家相比,我国化妆品消费额仍处于较低水平,未来提升空间巨大 (6)4、欧美品牌始终占据国内化妆品市场半壁江山,但本土品牌市场占比日益提升 (6)三、互联网时代催生个性化消费,个性化品牌趁势而上 (7)消费升级及女性地位提升催生“她经济”与“美丽经济”;我国化妆品市场仍处于上升期,行业集中度低,为本土品牌崛起提供良机。

一、消费升级及女性地位提升催生“她经济”与“美丽经济”1、消费升级及女性地位提升带动“她经济”发展“她经济”又称女性经济学,是教育部2007 年8 月公布的汉语新词之一。

现代女性更多参与到劳动力市场中,拥有更多的收入,女性地位愈发独立自主。

目前国内女性消费群体已达4.8 亿人,近年来随着总人口数目的增长,女性总人口不断攀升,与此同时,25-34 岁女性在女性总人口中占比也在不断攀升,随着都市女性生活特征的改变,25-34 岁女性收入处于上升期,家庭负担较小,财务更加自由,消费能力更强,该年龄段内女性数目的攀升,“她经济”对消费的刺激力度更大。

旺盛的消费需求叠加强大的消费能力,“她经济”已成为新的经济增长点。

2、女性在消费决策中所处地位较高据统计,2014 年全球女性收入总额已达18 万亿美元。

在中国,75%的家庭总消费由女性决策、50%的男性定位产品由女性购买、企业中22%的CFO由女性担任……女性在消费中所占的决策者比重日益提高,并同时肩负着母亲、妻子、女性、高管等多重责任。

2015年美容行业现状与发展趋势分析

2015年美容行业现状与发展趋势分析一、从美容化妆品生产企业来分析1、行业企业相对数量缩水,规模扩大,小企业的生存空间越来越狭小一方面美容行业大企业都在不断扩大规模,从生产基地到写字楼,从人才扩张到企业营运规模都在不断扩大,实行规模化经营。

另一方面许多小企业,靠OEM加工,几个人拼凑起来,想出几个产品概念,胡乱急忙推出市场,终不能被市场信赖而一个个退出市场,使行业企业相对数量缩水。

但是,这对一些意识超前、营销手段优良的企业必然是一次机遇,乘机挤占市场空间;相反使得小企业的生存空间越来越狭小。

所以说现今的美容市场是机遇与挑战并存,也正如序言所讲:这是个让人失望的冬天,这是个充满希望的春天;真是大浪淘沙啊!洗牌了。

2、美容专业线企业都在试水转型日化行业日化企业的市场容量、销售额我们是都看得到的,动不动就是销售过亿,能不让他们动心吗?一方面现在许多大企业的生产基地规模都在不断扩大,其自身的专业线产品生产是不能吃饱的,因此,日化线的规模销售对专业线生产不能不说是个刺激。

另一方面日化线的市场需求容量,所表现出的供求关系,也具有强大的诱惑力。

在利润和社会效益双重制导下,刺激更多的专业线企业试水日化。

还有一点必须承认,日化线品牌大规模广告运作快速提升企业、品牌知名度,对长期广告运作保守的专业线来说也具有强的诱惑力。

但转型并百非哪么简单,隔行如隔山啊,从李医生、白大夫等,几多春秋几多愁。

但无论从哪一角度讲,说明了专业线经营者都在不断的进步,知道了品牌运作的无限潜力。

总结:从以上分析我们可以得出:中国的美容化妆品市场已步入品牌运作阶段,经销法则由销售产品转变为销售品牌。

二、从经销商角度来分析1、终端美容从业企业都在连锁化、品牌化、规模化运作,迟早在区域内会代替传统的专业美容代理商以广东省为例:宝娜已有50几家连锁店,网络几呼遍布粤西及珠三角;江氏也有20来家店,网络主要以广州为中心向周边发展;还有佛山的伊丽莎白现也有近20家店了。

2015年化妆品行业分析报告

2015年化妆品行业分析报告2015年2月目录一、化妆品市场向好,行业内格局渐变 (4)1、行业正稳步成长,市场呈长尾效应 (5)(1)化妆品消费升级,行业蕴含提升空间 (5)(2)行业集中度偏低,国际品牌占据主流 (6)2、渠道格局有变化,品牌迎发展机遇 (8)(1)渠道壁垒渐弱化,市场格局快速变化 (8)(2)研发与营销并重,中小品牌加速成长 (10)二、供需端双向刺激,电商获野蛮成长 (11)1、需求端偏好转变,口碑与价格居上 (11)(1)信息展示透明化,口碑与品牌渐相当 (12)(2)线上价格更敏感,中小品牌优势突出 (13)2、供给端积极触网,战略意图有差异 (14)(1)口碑叠加性价比,淘品牌获市场认可 (14)(2)新品牌打造口碑,成熟品牌下沉渠道 (16)三、网购环境待优化,代运营顺势而起 (19)1、低价和闪购引客,差异化竞争缺失 (20)2、暴利起监管缺位,促假货肆意流通 (22)3、代运营肃清渠道,电商化保质保量 (25)四、青岛金王:化妆品全产业链 (29)1、蜡烛制造业龙头,原主业增长缓慢 (29)2、积极布局化妆品,构建完整产业链 (30)(1)收购生产代工企业,奠定产业上游基础 (31)(2)打通线上线下渠道,强化品牌营销能力 (32)2013 年中国化妆品消费总额突破3300 亿元,同比增速保持20%以上,中国化妆品消费主力人群未来5 年将保持10-15%年均复合增速,2012 年数据显示,美日韩人均化妆品消费是中国的15 倍、9 倍和7 倍,化妆品消费人群稳步增长与居民化妆品消费理念持续升级,是驱动行业稳步较快发展的原动力。

随着化妆品垂直平台聚美优品美股上市,乐蜂网被唯品会收购,化妆品代运营企业杭州悠可被青岛金王注资收购,化妆品电商这一细分领域在2014 年获得了市场的广泛关注,本文就是由化妆品行业格局分析入手,重点研判线上渠道给予上游品牌的机遇与挑战,主要收获如下:第一、国内化妆品行业集中度偏低,渠道壁垒使得长尾效应突出。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015年美业消费者大数据报告

2015年,美业最有消费潜力的消费者年龄层次是多大?到底哪些人最爱美业消费呢?多久做一次?消费多少?最爱什么样的会员卡?2015年又出现哪些新的习惯趋势?……一起来看美丽加大数据中心重磅推出的《消费者行为报告》。

美丽加大数据中心汇集了深圳、广州、上海等一线城市5000家中小规模美业店、超过50万美业消费者的基本信息和行为数据,横跨美发、美甲、美容、养生等领域,通过线上和线下调研,贴近一线城市市场真实情况。

1、85后渐成美业消费主力,男性消费者增多

▲如今最有消费潜力的消费者年龄层次是多大?美丽加大数据中心针对这个问题研究调查发现,1985年到1995年出生的人约占48.6%,31~40岁中年人士紧随其后,约占31.5%,即20~40岁消费人群占比达8成。

美丽加大数据中心分析认为出生在1985年至1995年间的“泛90后”,凭借较高的消费信心和不断壮大的经济实力,逐渐成如今美业消费市场的消费主力,特别是美甲、美发等领域,85后是绝对的消费领头羊,有望在2020年成长为中国美业的主流消费人群。

此外,2015年一线城市美业消费者还出现一大特点,男性消费者逐渐增多。

2014年,每100人女性消费者对应有16.4人男性消费者,2015年,这一数值提升到18.9人。

随着美业消费意识的普及和生活水平提升,一线城市的男性也更加关注自身外在形象和身体健康。

2、月入6K以上、高学历,最爱美业消费

▲到底哪些人最爱美业消费呢?美丽加调研显示,一线城市美业消费者本科学历约占58.8%,研究生及以上学历者占17.1%,超过3/4为本科及以上学历。

而收入这块,月入6000~10000元的消费者占41.6%,月入10000元以上者占37.1%。

美丽加认为,高学历且收入在6K以上,对美的要求高,具有很强的消费欲望,并且多数是白领,具备这种消费能力。

而收入越高,消费者对保养和休闲享受的消费需求也越高。

3、美容平均消费频率最高

▲《报告》显示,美容消费者去店里接受服务的频率最高,平均每月2.8次。

美丽加调研显示,美业会员顾客占比7成,会员消费者的消费频率更高,每月约3.6次,这跟美容项目的疗程性有关。

美发消费者的消费频率为平均每月0.7次,也就是说消费者大约43天将去一次美发店。

其中,男性消费者频率大大超过女性,购买洗剪吹服务的消费者比例最高。

此外,美甲消费者平均消费频率为每月0.5次,养生消费者为每月2.4次。

4、4成人每月消费500~1000元

▲根据《报告》,38.9%的消费者每月在各美业项目上消费500~1000元,其次每月消费300~500元的消费者占比35.3%,每月消费1000元以上的占6. 2%,仅有3.5%的消费者处于100元以下的较低消费水平。

调研显示,2015年一线城市美业消费者消费支出不断走高,对美业需求加强。

消费额在300元以下的支出多为基本需求,如剪发、按摩等。

而消费额越高,消费者对美的支出越高,如造型、美容、美甲等等项目。

5、养生顾客平均开卡额为1055.2元

▲由于优惠折扣,美业消费者对会员卡接受度很高,会员卡消费者占比近7成。

那么他们都爱多少额度的会员卡呢?

美丽加大数据统计显示,养生消费者平均开卡金额最高,达到1055.2元。

美容平均开卡金额为939.1元,美甲开卡金额为821.9元,美发为474.4元。

2015年哪种类型的卡项最受消费者欢迎?按项目设置来分,2015年消费者选择的会员卡类别主要为储值卡和次卡(包括疗程卡、套盒卡等)。

其中选择储值卡的美容会员消费者占比60%以上,不到40%选择次卡;而美发、美甲、养生会员消费者则是一边倒,90%以上选择储值卡。

6、半径1公里内,是消费者首选

▲基于美丽加APP的LBS功能,美丽加大数据中心统计显示,半径1公里内,是接受线下美业服务的消费者的首选,美业消费者最爱社区生活半径。

《报告》显示,消费者在线搜索周边店铺时,搜索和查看1公里范围内店铺的占41%,1~2公里范围内店铺的占32.6%,2公里以上的只占26.4%。

而消费者到店消费半径仍是1公里范围内最多,比例高达57.5%,远超同范围的在线搜索比例。

而选择1~2km范围内到店消费的消费者占26.3%,到2 km范围外的店铺消费的比例仅为16.2%

7、在线预约和支付趋势明显

▲2015年,移动互联网渗透到一线城市居民生活的方方面面,各类移动应用对美业消费者的消费习惯有很大的改变。

《报告》显示,2015年消费者在线预约和在线支付的趋势明显。

美丽加通过平台数据监测到,近6成的消费者会选择提前预约,比例不断提高。

其中,采用传统电话预约方式的消费者占32.8%;选择微信和APP预约的消费者比例异军突起,合计已超过20%。

在支付环节,最明显的趋势就是选择在线支付的消费者达到3成,主要支付渠道是微信和支付宝,微信支付的粉丝远超支付宝。

而以前占据半边天的传统现金支付方式降至31.3%。

美丽加预测,在线支付快捷方便,受到越来越多消费者和店家的主动选择,2016年将大幅提升,超过现金和银行卡支付方式。

8、过半消费者满意度一般

▲通过美丽加平台行业评价体系数据显示,美业消费者对当前线下美业服务的总体满意度有所提升,表示满意者达到25.1%。

半数消费者表示满意度一般,表示不满意的消费者占22.3%。

在调查中发现,消费者对美业服务中不满意的方面主要为“推销产品”和“产品质量差”,各自占比31.0%和20.2%。

调研显示,满意度有所提升跟消费体验的改善有很大关系。

移动互联网+美业,预约、服务、投诉、评价、查询全部在线化,消费透明度有很大提升,让一线城市快节奏生活工作的消费者满意度提升。