2010年中央电大 万科A财务报表综合分析

中央电大 (任务3) 财务报分析 万科A 公司 获利能力分析3

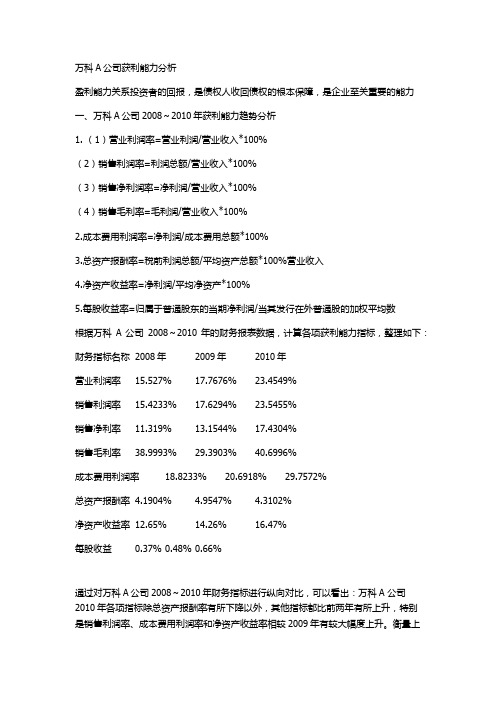

万科A公司获利能力分析盈利能力关系投资者的回报,是债权人收回债权的根本保障,是企业至关重要的能力一、万科A公司2008~2010年获利能力趋势分析1. (1)营业利润率=营业利润/营业收入*100%(2)销售利润率=利润总额/营业收入*100%(3)销售净利润率=净利润/营业收入*100%(4)销售毛利率=毛利润/营业收入*100%2.成本费用利润率=净利润/成本费用总额*100%3.总资产报酬率=税前利润总额/平均资产总额*100%营业收入4.净资产收益率=净利润/平均净资产*100%5.每股收益率=归属于普通股东的当期净利润/当其发行在外普通股的加权平均数根据万科A公司2008~2010年的财务报表数据,计算各项获利能力指标,整理如下:财务指标名称2008年2009年2010年营业利润率15.527% 17.7676% 23.4549%销售利润率15.4233% 17.6294% 23.5455%销售净利率11.319% 13.1544% 17.4304%销售毛利率38.9993% 29.3903% 40.6996%成本费用利润率18.8233% 20.6918% 29.7572%总资产报酬率4.1904% 4.9547% 4.3102%净资产收益率12.65% 14.26% 16.47%每股收益0.37% 0.48% 0.66%通过对万科A公司2008~2010年财务指标进行纵向对比,可以看出:万科A 公司2010年各项指标除总资产报酬率有所下降以外,其他指标都比前两年有所上升,特别是销售利润率、成本费用利润率和净资产收益率相较2009年有较大幅度上升。

衡量上市公司盈利能力最常用的财务分析指标即每股收益也比前两年有所提高。

这些财务指标的变化说明万科A在2008年至2010年期间,投入生产比上升,企业获利能力增强。

二、万科A公司与金地集团获利能力对此分析根据万科A公司、金地集团2008~2010年的财务报表,将主要财务数据和计算得出的各项获利能力指标,整理如下:财务数据名称2008年2009年2010年营业收入40991800000 48881000000 50713800000营业利润6364790000 8685080000 11894900000利润总额6322290000 8617430000 11940800000净利润 4639870000 6430010000 8839610000资产总额119237000000 137609000000 215638000000净资产 38819000000 45409000000 54587000000表1-万科A公司2008~2010年主要财务数据财务数据名称2008年2009年2010年营业收入9762030000 12098200000 19592500000营业利润1532980000 2471150000 4205900000利润总额1541720000 2498090000 4226240000净利润 1094310000 1933400000 3132840000资产总额35101600000 55517800000 72816500000净资产 10409900000 16850500000 21005600000表2-金地集团2008~2010年主要财务数据财务指标名称2008年2009年2010年万科金地万科金地万科金地营业利润率15.527% 15.7035% 17.7676% 20.4258% 23.4549%21.4669%销售利润率15.4233% 15.793% 17.6294% 20.6484% 23.5455%21.5707%销售净利率11.319% 11.2098% 13.1544% 15.981% 17.4304%15.9899%销售毛利率38.9993% 43.1379% 29.3903% 36.7098% 40.6996%38.0698%成本费用利润率18.8233% 19.5598% 20.6918% 25.1831%29.7572% 27.2299%总资产报酬率4.1904% 3.34% 4.9547% 3.6386% 4.3102%4.4375%净资产收益率12.65% 9.04% 14.26% 11.83% 16.47%15.24%每股收益0.37% 0.5% 0.48% 0.78% 0.66% 0.6%表3-万科A公司与金地集团2008~2010年获利能力财务指标通过万科A公司与金地集团三年的财务指标的对比,可以看出:1.销售利润率:两家房地产公司2008~2010年利润率基本呈上升趋势,但从营业利润率指标上看,2008~2010年这三年,万科A公司在这三年中的营业利润率都要弱于金地集团。

万科财务报表综合分析

(4)总资产周转率 = 营业收入 ÷平均总资产 (5)平均权益乘数 = 平均总资产 ÷平均净资产 从以上公式可以看出,无论提高其中哪个比率,净资产收益率都会提高。其中,销售净利率是利润表的概括,它可以概括企业的全部经营成果,权 益乘数是资产负债表的概括,它可以反映企业最基本的财务状况;总资产周转率把利润表和资产负债表联系起来,使净资产收益率可以综合整个企业经 营活动和财务活动业绩。 2.杜邦分析法的基本框架 万科: 1)净利润

2008年基本框架

2008年总资产周转率=主营业务收入÷平均资产总额=40,991,779,214.96109,665,523,814.69=0.3738 2009年总资产周转率=主营业务收入÷平均资产总额=48,881,013,143.49128,422,567,275.24=0.3806 2010年总资产周转率=主营业务收入÷平均资产总额=50,713,851,442.63176,623,053,285.61=0.2871 4)总资产收益率 2008年总资产收益率=销售净利率×总资产周转率=11.32%×0.3738=4.23% 2009年总资产收益率=销售净利率×总资产周转率=13.15%×0.3806=5.00% 2010年总资产收益率=销售净利率×总资产周转率=17.43%×0.2871=5.00% 5)平均资产负债率 2008年平均资产负债率=平均负债总额÷平均资产总额×100%=73,296,487,559.57109,665,523,814.69100%=66.84% 2009年平均资产负债率=平均负债总额÷平均资产总额×100%=86,309,036,307.61128,422,567,275.24100%=67.21% 2010年平均资产负债率=平均负债总额÷平均资产总额×100%=126,625,697,237.37176,623,053,285.61100%=71.69% 6)平均权益乘数 2008年平均权益乘数=1÷1-平均资产负债率=1÷1-66.84%=1÷0.3316=3.02

(完整word版)万科A-财务报表综合分析

一、总体情况分析万科A总股本为109。

95亿,其中流通股为93.92亿。

最新分配预案2009年第三季度利润不分配不转增。

最新财务指标为:每股收益0。

27元,每股净资产3。

18元,净资产收益率8.46%,主营收入增长率31。

06%,净利润增长率29.92%,每股未分配利润0.78元。

最新股东人数为865,153,人均持股为12,708。

98,人均持股变动17.82%。

最新市场估值指标分别是,市盈率为82.28、市净率为59。

47、市现率为90。

37、市售率为55。

61、PEG为66.09;而同期行业均值分别为48.55、45。

73、53.63、26。

56、80.51。

二、资产负债分析1、资产结构与变动分析2009年09月,万科A资产总额为12,950,250。

92万元,其中流动资产为12,379,276。

80万元,占比为95.59%,流动资产占比很高,它的盈利能力和周转效率对公司的经营状况起决定性作用;长期投资为284,510。

12万元,占比:2.20%;固定资产为125,605.71万元,占比为0.97%;无形资产及其它资产为160,858.29万元,占比:1。

24%,.而上期上述指标分析别为96.45%、1。

91%、0。

77%、0.87%。

资产结构及变动表资产总额比上期增加803,723。

12万元,增长率为6。

62%。

资产总额增加的原因如下:流动资产增加664,092。

03万元,长期投资增加52,614。

93万元,固定资产增加31,792。

53万元,无形资产及其它资产增加55,223.62万元;相比较而言,流动资产有所增加,增加5。

67%,长期投资大幅增加,增加22.69% ,固定资产大幅增加,增加33.89% ,无形资产及其它资产大幅增加,增加52。

28% 。

由此可见,从企业资产数量来看,长期资产、流动资产都较上期增加,长期资产增加的速度快于流动资产,资产总额增加,长期资产的比重增加,企业调整了资产构成的结构。

万科2010年年报

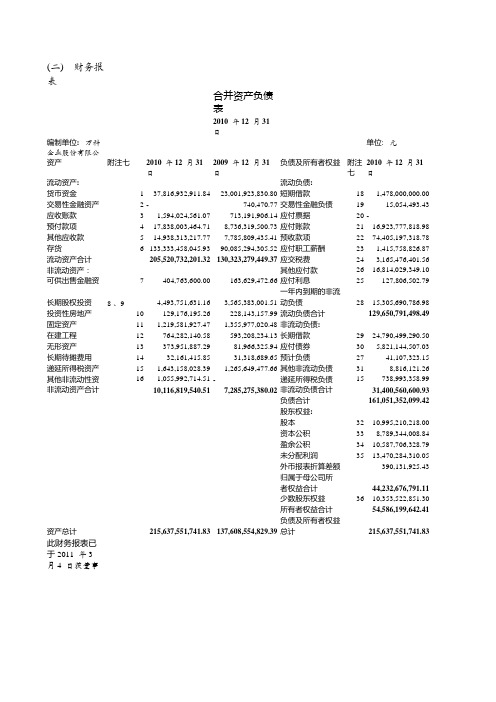

(二) 财务报表合并资产负债表2010年12月31日编制单位:万科企业股份有限公司单位: 元资产附注七2010年12月31日2009年12月31日负债及所有者权益附注七2010年12月31日流动资产:流动负债:货币资金137,816,932,911.8423,001,923,830.80短期借款181,478,000,000.00交易性金融资产2-740,470.77交易性金融负债1915,054,493.43应收账款31,594,024,561.07713,191,906.14应付票据20-预付款项417,838,003,464.718,736,319,500.73应付账款2116,923,777,818.98其他应收款514,938,313,217.777,785,809,435.41预收款项2274,405,197,318.78存货6133,333,458,045.9390,085,294,305.52应付职工薪酬231,415,758,826.87流动资产合计205,520,732,201.32130,323,279,449.37应交税费243,165,476,401.56非流动资产:其他应付款2616,814,029,349.10可供出售金融资产7404,763,600.00163,629,472.66应付利息25127,806,502.79一年内到期的非流长期股权投资8 、94,493,751,631.163,565,383,001.51动负债2815,305,690,786.98投资性房地产10129,176,195.26228,143,157.99流动负债合计################固定资产111,219,581,927.471,355,977,020.48非流动负债:在建工程12764,282,140.58593,208,234.13长期借款2924,790,499,290.50无形资产13373,951,887.2981,966,325.94应付债券305,821,144,507.03长期待摊费用1432,161,415.8531,318,689.65预计负债2741,107,323.15递延所得税资产151,643,158,028.391,265,649,477.66其他非流动负债318,816,121.26其他非流动性资产161,055,992,714.51-递延所得税负债15738,993,358.99非流动资产合计10,116,819,540.517,285,275,380.02非流动负债合计31,400,560,600.93负债合计################股东权益:股本3210,995,210,218.00资本公积338,789,344,008.84盈余公积3410,587,706,328.79未分配利润3513,470,284,310.05外币报表折算差额390,131,925.43归属于母公司所者权益合计44,232,676,791.11少数股东权益3610,353,522,851.30所有者权益合计54,586,199,642.41负债及所有者权益资产总计215,637,551,741.83137,608,554,829.39总计################此财务报表已于 2011 年 3 月 4 日获董事会批准法定代表人: _____________主管会计工作负责人 ( 会计机构负责人) : _____________ (公司盖章)后附的财务报表附注为本财务报表的组成部分。

【财务】万科A财务报表综合分析

【关键字】财务电大网上作业任务04万科A财务报表综合分析一、万科基本情况介绍:万科企业股份有限公司(股票代码:000002),成立于1984年5月,是以房地产为核心业务是中国大陆首批公开上市的企业之一。

是目前中国最大的专业住宅开发企业,也是股市里的代表性地产。

总部设在,至2009年,已在20多个城市设立分公司。

2010年公司完成新开工面积1248万平方米,实现销售面积897.7万平方米,销售金额1081.6亿元。

营业收入507.1亿元,净成本72.8亿元。

这意味着,万科率先成为全国第一个年销售额超千亿的房地产公司。

相当于美国四大住宅公司高峰时的总和。

以理念奠基、视道德伦理重于商业利益,是万科的最大特色。

万科认为,坚守价值底线、拒绝利益诱惑,坚持以专业能力从市场获取公平回报,是万科获得成功的基石。

万科通过专注于住宅开发行业,建立起内部完善的制度体系,组建专业化团队,树立专业品牌,以所谓“万科化”的企业文化(1、简单不复杂;2、规范不权谋;3、透明不黑箱;4、责任不放任)享誉业内。

公司致力于通过规范、透明的企业文化和稳健、专注的发展模式,成为最受客户、最受投资者、最受员工欢迎,最受社会尊重的企业。

凭借公司治理和道德准则上的表现,公司连续六次获得“中国最受尊敬企业”称号,2008年入选《华尔街日报》(亚洲版)“中国十大最受尊敬企业”。

1988年12月公司公开向社会发行股票2800万股集资人民币2800万元资产及经营规模迅速扩大。

1991年1月29日本公司之A股在深圳证券交易所挂牌交易,成为深圳证券交易所第二家上市公司。

1991年6月公司通过配售和定向发行新股2836万股集资人民币1.27亿元公司开始跨地域发展。

1992年底上海万科“城市花园”项目正式启动,大众住宅项目的开发被确定为万科的核心业务。

1993年3月本公司发行4500万股B股该等股份于1993年5月28日在深圳证券交易所上市。

B股募股资金45135万港元主要投资于房地产开发房地产核心业务进一步突显。

万科2010年度报告分析-_刘姝威[1]

![万科2010年度报告分析-_刘姝威[1]](https://img.taocdn.com/s3/m/663f2e0f79563c1ec5da718f.png)

万科2010年度报告分析刘姝威万科已经成长为中国乃至世界最大的住宅企业。

近年来,在波澜起伏的房地产行业中,万科行为的引领作用,有目共睹。

我们分析万科2010年度报告,不仅分析万科公司自身,更重要的是,分析我国房地产行业。

一、万科的经营业绩分析2010年万科的房地产业务收入500亿元,同比增长3.55%,营业利润率30%,比上年提高8个百分点;物业管理收入4.3亿元,同比增长30.96%,营业利润率13.44%。

万科的营业收入主要来自深圳区域,上海区域和北京区域,其中,五个核心城市(深圳、广州、上海、北京、天津)合计占公司整体营业收入和净利润的比重分别为50%和48%。

2010年万科平均商品房单位售价1.2万元/平方米,同比上涨26%。

2010年万科实现净利润72.8亿元,同比增长36.7%,净利润率高达17%,比上年上升4个百分点;资产负债率高达75%,比上年上升8个百分点。

2010年万科在全国房地产市场占有率为2.06%,比2009年增加0.62个百分点。

2010年万科在建开发产品786亿元,同比增长93%,占资产总额37%,比上年增加7个百分点;拟开发土地493亿元,同比增长14%,占资产总额23%,比上年减少9个百分点。

2010年万科的预收账款744亿元,同比增长131%,占资产总额35%,比上年增加11个百分点。

2010年万科全年实现销售面积897.7万平方米,销售金额1081.6亿元,分别比2009年增长35.3%和70.5%;实现结算面积452.1万平方米,结算收入500.3亿元,分别比2009年减少25.3%和增长3.6%。

截至2010年末,万科尚有761万平方米已销售资源未竣工结算,合同金额总计919亿元,其中合并报表范围内已售未结面积680万平方米,合同金额820亿元。

据万科2010年度报告称:“上述待结算资源大部分将在2011年参与结算,为公司2011年实现良好的收益水平提供了有力的支撑。

中央电大 作业 (任务4) 财务报表分析 万科A 综合分析 计算版

上图为2008年万科A公司杜邦分析图,若该图无法显示请看下列数据:万科A公司2008年杜邦分析:净利润=营业总收入-营业成本总额+非经常性损益-所得税费用=40,991,779,214.96-34,855,663,288.39+186,169,699.46-1,682,416,473.3 =4,639,869,152.73销售净利率=净利润/主营业务收入=4,639,869,152.73/40,991,779,214.96=11.319%总资产周转率=主营业务收入/平均资产总额=40,991,779,214.96/109,665,523,814.69=0.3738总资产收益率=销售净利率*总资产周转率=11.319*0.3738=4.231%净资产收益率=总资产收益率*平均权益乘数=4.231*2.99=12.65%万科A公司2009年杜邦分析:净利润=营业总收入-营业成本总额+非经常性损益-所得税费用=48,881,013,143.49-41,122,442,525.36+858853644.22-2,187,420,269.40 =6,430,003,992.95销售净利率=净利润/主营业务收入=6,430,003,992.95/48,881,013,143.49=13.1544%总资产周转率=主营业务收入/平均资产总额=48,881,013,143.49/128,422,567,275.24=0.3806总资产收益率=销售净利率*总资产周转率=13.1544*0.3806=5.007%净资产收益率=总资产收益率*平均权益乘数=5.007*2.85=14.26%万科A公司2010年杜邦分析:净利润=营业总收入-营业成本总额+非经常性损益-所得税费用=50,713,851,442.63-39,581,842,880.99+808,760,674.2-3,101,142,073.98 =8,839,627,161.86销售净利率=净利润/主营业务收入=8,839,627,161.86/50,713,851,442.63=17.4304%总资产周转率=主营业务收入/平均资产总额=50,713,851,442.63/176,623,053,285.61=0.2871总资产收益率=销售净利率*总资产周转率=17.4304*0.2871=5.004%净资产收益率=总资产收益率*平均权益乘数==5.004*3.29=16.47%1、万科A公司净资产收益率万科A公司2008-2010年净资产收益率分别为(作业三计算得出):2008年净资产收益率=12.65%2009年净资产收益率=14.26%2010年净资产收益率=16.47%2、万科A公司总资产收益率2008年总资产收益率=销售净利率*总资产周转率=11.319*0.3738=4.231% 2009年总资产收益率=销售净利率*总资产周转率=13.1544*0.3806=5.007% 2010年总资产收益率=销售净利率*总资产周转率=17.4304*0.2871=5.004%(1).万科A公司销售净利率(作业三计算得出):2008年销售净利率=11.319%2009年销售净利率=13.1544%2010年销售净利率=17.4304%(2).万科A公司总资产周转率(作业二计算得出)2008年总资产周转率=0.37382009年总资产周转率=0.38062010年总资产周转率=0.28713、万科A公司平均权益乘数2008年平均权益乘数=净资产收益率/总资产收益率=12.65/4.231=2.992009年平均权益乘数=净资产收益率/总资产收益率=14.26/5.007=2.852010年平均权益乘数=净资产收益率/总资产收益率=16.47/5.004=3.29四、数据分析结果:(1)净资产收益率是一个综合性最强的财务比率,是杜邦体系的核心。

万科A财务分析

金融二班李燕霖1604020218万科A2010~2016财务报表单位:亿元杜邦三项分解表分析:(1)2010~2012年万科A的盈利能力有所提升。

2010年的ROE为13.34%,2011年为14.02%,2012年为19.07%,2013~2014年盈利能力有所下降,2013年的ROE为17.35%,2014年为16.64%,2015~2016年盈利能力有所下降,2015年的ROE为19.04%,2016年为17.54%。

(2)2010~2011年ROE的增加源于FL的提升,但FL的增加部分加速了ROA的下降作用,从而增强了万科A净资产收益率的下降趋势。

2012~2013年ROE的减少源于ROA与FL的下降。

2014~2015年ROE增加源于ROA的提升,但FL的增加部分减少了ROA的下降作用,从而增强了万科A净资产收益率的上升趋势。

2015~2016年ROE减少源于ROA 的下降,但FL的增加部分增大了ROA的下降作用,从而增强了万科A净资产收益率的下降趋势。

(3)2010~2011万科A的ROA的下降源于PM的下降,财务杠杆有所增长,但财务杠杆的上升在一定程度上增加了企业的财务风险。

可见,万科A在净利润和财务风险控制上都不是一个良好的状态。

2012~2013万科A的ROA的下降源于TAT的下降,财务杠杆有所下降,但财务杠杆的下降在一定程度上减少了企业的财务风险。

可见,万科A在净利润和财务风险控制上不都保持了一个良好的状态。

2014~2015万科A的ROA的提升源于PM 和TAT的增长,财务杠杆有所上升,但财务杠杆的上升在一定程度上增加了企业的财务风险。

可见,万科A在净利润和财务风险控制上不全都是一个良好的状态。

2015~2016万科A的ROA的下降源于PM和TAT的下降,财务杠杆有所上升,但财务杠杆的上升在一定程度上增加了企业的财务风险。

可见,万科A在净利润和财务风险控制上都不是一个良好的状态。

万科A财务分析

万科A财务分析一、公司概况万科A是中国领先的房地产开发企业,成立于1984年,总部位于广东深圳。

公司主要从事住宅、商业、办公等房地产开发和销售业务,拥有多个地产项目和品牌。

万科A在中国房地产市场具有广泛的影响力和知名度。

二、财务指标分析1. 资产负债表分析根据最近一期的资产负债表数据,万科A的总资产为X亿元,其中包括现金及现金等价物、应收账款、固定资产等。

总负债为Y亿元,包括应付账款、长期借款等。

公司的净资产为Z亿元,反映了公司的净值。

2. 利润表分析根据最近一期的利润表数据,万科A的总收入为X亿元,主要来自于房地产销售和租金收入。

公司的净利润为Y亿元,反映了公司经营活动的盈利能力。

3. 现金流量表分析根据最近一期的现金流量表数据,万科A的经营活动产生的现金流量净额为X 亿元,主要来自于房地产销售和租金收入。

公司的投资活动产生的现金流量净额为Y亿元,主要用于购置固定资产和投资项目。

公司的筹资活动产生的现金流量净额为Z亿元,主要来自于借款和股权融资。

三、财务比率分析1. 偿债能力分析通过计算负债比率、流动比率和速动比率等指标,评估万科A的偿债能力。

负债比率越低,说明公司的资产负债比例较低,偿债能力较强。

流动比率和速动比率越高,说明公司能够更好地偿还短期债务。

2. 盈利能力分析通过计算净利润率、毛利率和营业利润率等指标,评估万科A的盈利能力。

净利润率越高,说明公司的盈利能力较强。

毛利率和营业利润率反映了公司的销售和经营活动的盈利能力。

3. 资产效率分析通过计算总资产周转率、存货周转率和应收账款周转率等指标,评估万科A的资产利用效率。

指标数值越高,说明公司的资产利用效率较高,运营效果较好。

四、行业对比分析将万科A的财务指标与同行业其他公司进行对比分析,评估公司在行业中的地位和竞争力。

比较指标包括利润水平、市场份额、销售增长率等。

五、风险分析分析万科A面临的风险因素,包括市场风险、政策风险和竞争风险等。

2010年度万科企业股份有限公司财务分析报告

2010年度万科企业股份有限公司财务分析报告1. 背景分析万科企业股份有限公司成立于1984年5月,是目前中国最大的专业住宅开发企业。

2008年公司完成新开工面积523.3万平方米,竣工面积529.4万平方米,实现销售金额478.7亿元,结算收入404.9亿元,净利润40.3亿元。

万科企业股份有限公司原系经深圳市人民政府深府办 (1988) 1509 号文批准,于1988 年11月1 日在深圳现代企业有限公司基础上改组设立的股份有限公司,原名为“深圳万科企业股份有限公司”。

截止到2009年3月31日,公司第一大股东为华润股份有限公司,控股14.73%。

公司主营业务为:房地产开发;兴办实业(具体项目另行申报);国内商业、物资供销业(不含专营、专控、专卖商品);进出口业务(按深经发审证字第113号外贸企业审定证书规定办理)。

截至2009年3月31日,公司总股本109.95亿股,第一季度公司实现营业收入8,164.32百万元,同比增长27.56%;归属于母公司所有者净利润768.76百万元,同比增长7.05%;实现基本每股收益0.07元。

万科认为,坚守价值底线、拒绝利益诱惑,坚持以专业能力从市场获取公平回报,是万科获得成功的基石。

公司致力于通过规范、透明的企业文化和稳健、专注的发展模式,成为最受客户、最受投资者、最受员工、最受合作伙伴欢迎,最受社会尊重的企业。

凭借公司治理和道德准则上的表现,公司连续六次获得“中国最受尊敬企业”称号,2008年入选《华尔街日报》(亚洲版)“中国十大最受尊敬企业”。

目前房地产业发展形势:①进入 2010年前后,政府推出一系列调控政策,以遏制房价过快上涨、引导住宅市场理性发展;②预计2010年房地产调控政策将以稳健的调控政策为主,保证房地产市场的平稳运行;③低碳经济与节能环保的理念逐渐深入人心,而房地产行业在节能减排中将扮演重要角色。

能否率先完成绿色转型,对于参与绿色经济背景下的市场竞争至关重要。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

作业四、万科A财务报表综合分析一、万科基本情况介绍:万科全称为万科企业股份有限公司,成立于1984年5月,是目前中国最大的专业住宅开发企业,也是股市里的代表性地产蓝筹股。

总部设在深圳,至2009年,已在20多个城市设立分公司。

2010年公司完成新开工面积1248万平方米,实现销售面积897.7万平方米,销售金额1081.6亿元。

营业收入507.1亿元,净利润72.8亿元。

这意味着,万科率先成为全国第一个年销售额超千亿的房地产公司。

这个数字,是一个让同行眼红,让外行震惊的数字,相当于美国四大住宅公司高峰时的总和。

在企业领导人王石的带领下,万科通过专注于住宅开发行业,建立起内部完善的制度体系,组建专业化团队,树立专业品牌,以所谓“万科化”的企业文化(一、简单不复杂;二、规范不权谋;三、透明不黑箱;四、责任不放任)享誉业内。

万科企业股份有限公司成立于1984年5月,是目前中国最大的专业住宅开发企业。

2008年公司完成新开工面积523.3万平方米,竣工面积529.4万平方米。

实现销售金额478.7亿元,结算收入404.9亿元,净利润40.3亿元。

万科认为,坚守价值底线、拒绝利益诱惑,坚持以专业能力从市场获取公平回报,是万科获得成功的基石。

公司致力于通过规范、透明的企业文化和稳健、专注的发展模式。

成为最受客户、最受投资者、最受员工、最受合作伙伴欢迎,最受社会尊重的企业。

凭借公司治理和道德准则上的表现,公司连续六次获得“中国最受尊敬企业”称号。

2008年入选《华尔街日报》亚洲版“中国十大最受尊敬企业”。

万科1988年进入房地产行业,1993年将大众住宅开发确定为公司核心业务。

至2008年末,业务覆盖到以珠三角、长三角、环渤海三大城市经济圈为重点的31个城市。

当年共销售住宅42500套,在全国商品住宅市场的占有率从2.07%提升到2.34%,其中市场占有率在深圳、上海、天津、佛山、厦门、沈阳、武汉、镇江、鞍山9个城市排名首位。

万科1991年成为深圳证券交易所第二家上市公司,持续增长的业绩以及规范透明的公司治理结构,使公司赢得了投资者的广泛认可。

过去二十年,万科营业收入复合增长率为31.4.%,净利润复合增长率为36.2%;公司在发展过程中先后入选《福布斯》“全球200家最佳中小企业”、“亚洲最佳小企业200强”、“亚洲最优50大上市公司”排行榜;多次获得《投资者关系》等国际权威媒体评出的最佳公司治理、最佳投资者关系等奖项。

经过多年努力,万科逐渐确立了在住宅行业的竞争优势:“万科”成为行业第一个全国驰名商标,旗下“四季花城”、“城市花园”、“金色家园”等品牌得到各地消费者的接受和喜爱;公司研发的“情景花园洋房”是中国住宅行业第一个专利产品和第一项发明专利;公司物业服务通过全国首批ISO9002质量体系认证;公司创立的万客会是住宅行业的第一个客户关系组织。

同时也是国内第一家聘请第三方机构,每年进行全方位客户满意度调查的住宅企业。

自创建以来,万科一贯主张“健康丰盛人生”,重视工作与生活的平衡;为员工提供可持续发展的空间和机会,鼓励员工和公司共同成长;倡导简单人际关系,致力于营造能充分发挥员工才干的工作氛围。

2001年起,万科每年委托第三方顾问公司对全体职员进行员工满意度调查。

公司致力于不断提升产品品质。

至08年,万科共有15个项目获得“詹天佑大奖优秀住宅小区金奖”,其中天津公司水晶城、广州公司四季花城、中山公司城市风景项目先后获得“中国土木工程詹天佑大奖”。

2008年,万科集团上海公司荣获由中国质量协会颁布的“2008年全国质量奖”,成为房地产行业内首家获此殊荣的企业。

公司努力实践企业公民行为。

万科从2007年开始每年发布社会责任报告。

由公司出资建设的广州“万汇楼”项目被广东省建设厅列为“广东省企业投资面向低收入群体租赁住房试点项目”,并于08年年中正式实现入住。

08年12月31日,由公司全额捐建的四川绵竹遵道镇学校主教学楼及卫生院综合楼交付仪式在四川遵道正式举行,成为震后首批企业捐建的永久性公共建筑。

在由中国民政部主办的2008年度中华慈善大会颁奖典礼上,万科荣获“中华慈善奖——最具爱心内资企业”称号。

二、万科万科A财务报表综合分析意义财务报表分析的最终目的在于全面、准确、客观地揭示与披露企业财务状况和经营情况,并对企业经济效益优劣做出合理的评价,从而为决策者提供参考。

三、财务报表综合分析财务报表综合分析方法有很多,主要有杜邦分析法、综合系数分析法、雷达图分析法等。

以下就主要对杜邦分析法进行详细分析。

杜邦分析法,又称杜邦财务综合分析体系,简称杜邦体系,是利用各主要财务指标间的内在联系,对企业财务状况及经济效益进行综合系统分析评价的方法。

由于该体系是由美国杜邦公司最先采用的,因此称为杜邦分析法。

在该分析体系中,净资产收益率被视为衡量企业获利能力的最重要的龙头性指标,因此,杜邦分析法将净资产收益率作为全面分析企业业绩的起点,重点揭示企业获利能力极其前因后果。

1、杜邦分析法的核心比率净资产收益率是杜邦分析体系的核心比率,它具有较强的综合性。

其相关公式为:(1)净资产收益率 = 总资产收益率×平均权益乘数(2)总资产收益率 = 销售净利率×总资产周转率(3)销售净利率 = 净利润÷营业收入(4)总资产周转率 = 营业收入÷平均总资产(5)平均权益乘数 = 平均总资产÷平均净资产从以上公式可以看出,无论提高其中哪个比率,净资产收益率都会提高。

其中,销售净利率是利润表的概括,它可以概括企业的全部经营成果;权益乘数是资产负债表的概括,它可以反映企业最基本的财务状况;总资产周转率把利润表和资产负债表联系起来,使净资产收益率可以综合整个企业经营活动和财务活动业绩。

2、杜邦分析法的基本框架万科:1)净利润2008年净利润=营业总收入-营业成本总额+非经常性损益-所得税费用=40,991,779,214.96-34,855,663,288.39+186,169,699.46-1,682,416,473.30=4,639,869,152.73元2009年净利润=营业总收入-营业成本总额+非经常性损益-所得税费用=48,881,013,143.49-41,122,442,525.36+858,857,189.96-2,187,420,26 9.40=6,430,007,538.69元2010年净利润=营业总收入-营业成本总额+非经常性损益-所得税费用=50,713,851,442.63-39,581,842,880.99+808,744,017.38-3,101,142,07 3.98=8,839,610,505.04元2)销售净利率2008年销售净利率=净利润÷主营业务收入×100%=4,639,869,152.73÷40,991,779,214.96×100%=11.32%2009年销售净利率=净利润÷主营业务收入×100%=6,430,007,538.69÷48,881,013,143.49×100%=13.15%2010年销售净利率=净利润÷主营业务收入×100%=8,839,610,505.04÷50,713,851,442.63×100%=17.43%3)总资产周转率2008年总资产周转率=主营业务收入÷平均资产总额=40,991,779,214.96÷109,665,523,814.69=0.37382009年总资产周转率=主营业务收入÷平均资产总额=48,881,013,143.49÷128,422,567,275.24=0.38062010年总资产周转率=主营业务收入÷平均资产总额=50,713,851,442.63÷176,623,053,285.61=0.28714)总资产收益率2008年总资产收益率=销售净利率×总资产周转率=11.32%×0.3738=4.23%2009年总资产收益率=销售净利率×总资产周转率=13.15%×0.3806=5.00%2010年总资产收益率=销售净利率×总资产周转率=17.43%×0.2871=5.00%5)平均资产负债率2008年平均资产负债率=平均负债总额÷平均资产总额×100%=73,296,487,559.57÷109,665,523,814.69×100%=66.84%2009年平均资产负债率=平均负债总额÷平均资产总额×100%=86,309,036,307.61÷128,422,567,275.24×100%=67.21%2010年平均资产负债率=平均负债总额÷平均资产总额×100%=126,625,697,237.37÷176,623,053,285.61×100%=71.69%6)平均权益乘数2008年平均权益乘数=1÷(1-平均资产负债率)=1÷(1-66.84%)=1÷0.3316=3.022009年平均权益乘数=1÷(1-平均资产负债率)=1÷(1-67.21%)=1÷0.3279=3.052010年平均权益乘数=1÷(1-平均资产负债率)=1÷(1-71.69%)=1÷0.2831=3.537)净资产收益率2008年净资产收益率=总资产收益率×平均权益乘数=4.23%×3.02=12.77%2009年净资产收益率=总资产收益率×平均权益乘数=5.00%×3.05=15.25%2010年净资产收益率=总资产收益率×平均权益乘数=5.00%×3.53=17.65%万科2008年基本框架净资产收益率(12.77%)总资产收益率(4.23%)×平均权益乘数( 3.02)销售净利率(11.32%)×总资产周转率(0.3738) 1÷(1-平均资产负债率66.84%)净利润÷主营业务收入主营业务收入÷平均资产总额平均负债总额÷平均资产总额(4,639,869,152.73元)(40,991,779,214.96元)(40,991,779,214.96元)(109,665,523,814.69元)(73,296,487,559.57元)(109,665,523,814.69元)营业总收入 - 营业成本总额 + 非经常性损益 - 所得税费用(40,991,779,214.96元) (34,855,663,288.39元) (186,169,699.46元)(1,682,416,473.30元)2009年基本框架净资产收益率(15.25%)总资产收益率(5.00%)×平均权益乘数( 3.05)销售净利率(13.15%)×总资产周转率(0.3806) 1÷(1-平均资产负债率67.21%)净利润÷主营业务收入主营业务收入÷平均资产总额平均负债总额÷平均资产总额(6,430,007,538.69元)(48,881,013,143.49元)(48,881,013,143.49元)(128,422,567,275.24元)(86,309,036,307.61元)(128,422,567,275.24元)营业总收入 - 营业成本总额 + 非经常性损益 - 所得税费用(48,881,013,143.49元) (41,122,442,525.36元) (858,857,189.96元)(2,187,420,269.40元)2010年基本框架净资产收益率(17.65%)总资产收益率(5.00%)×平均权益乘数( 3.53)销售净利率(17.43%)×总资产周转率(0.2871) 1÷(1-平均资产负债率71.69%)净利润÷主营业务收入主营业务收入÷平均资产总额平均负债总额÷平均资产总额(8,839,610,505.04元)(50,713,851,442.63元)(50,713,851,442.63元)(176,623,053,285.61元)(126,625,697,237.37元)(176,623,053,285.61元)营业总收入 - 营业成本总额 + 非经常性损益 - 所得税费用(50,713,851,442.63元) (39,581,842,880.99元) (808,744,017.38元)(3,101,142,073.98元)保利2008年基本框架净资产收益率(21.38%)总资产收益率(6.44%)×平均权益乘数(3.32)销售净利率(19.61%)×总资产周转率(0.3284) 1÷(1-平均资产负债率69.84%)净利润÷主营业务收入主营业务收入÷平均资产总额平均负债总额÷平均资产总额( 3,043,671,657.77元)(15,519,901,076.27元)(15,519,901,076.27元)(47,263,413,482.59元)(33,009,607,725.82元) (47,263,413,482.59元)营业总收入 - 营业成本总额 + 非经常性损益 - 所得税费用(15,519,901,076.27元) (11,779,030,113.07元) (282,413,866.78元)(979,613,172.21元)2009年基本框架净资产收益率(18.78%)总资产收益率(5.59%)×平均权益乘数(3.36)销售净利率(17.44%)×总资产周转率(0.3205) 1÷(1-平均资产负债率70.28%)净利润÷主营业务收入主营业务收入÷平均资产总额平均负债总额÷平均资产总额(4,007,727,232.01元)(22,986,607,600.50元)(22,986,607,600.50元) (71,731,443,304.01元) (50,414,097,774.27元)(71,731,443,304.01元)营业总收入 - 营业成本总额 + 非经常性损益 - 所得税费用(22,986,607,600.50元) (17,767,745,047.96元) (160,184,909.81元)(1,371,320,230.34元)2010年基本框架净资产收益率(18.70%)总资产收益率(4.55%)×平均权益乘数(4.11)销售净利率(15.34%)×总资产周转率(0.2965) 1÷(1-平均资产负债率75.64%)净利润÷主营业务收入主营业务收入÷平均资产总额平均负债总额÷平均资产总额(5,505,278,120.39元)(35,894,117,625.88元)(35,894,117,625.88元)(121,079,348,219.44元)(91,588,408,427.50元)(121,079,348,219.44元)营业总收入 - 营业成本总额 + 非经常性损益 - 所得税费用(35,894,117,625.88元) (28,511,658,213.57元) (22,115,237.55元)(1,899,296,529.47元)招商2008年基本框架净资产收益率(8.26%)总资产收益率(2.92%)×平均权益乘数(2.33)销售净利率(0.34%)×总资产周转率(0.11) 1÷(1-平均资产负债率0.59%)净利润÷主营业务收入主营业务收入÷平均资产总额平均负债总额÷平均资产总额(1,227,615,829元) ( 3,573,180,000元)( 3,573,180,000元)( 31,272,089,338.5元)(18,559,963,472.5元) (31,272,089,338.5元)营业总收入 - 营业成本总额 + 非经常性损益 - 所得税费用(3,573,184,200元) (3,231,260,734元) (687,908,600元) (209,864,866元)2009年基本框架净资产收益率(10.1%)总资产收益率(3.66%)×平均权益乘数(2.76)销售净利率(17.31%)×总资产周转率(0.2376) 1÷(1-平均资产负债率0.62%)净利润÷主营业务收入主营业务收入÷平均资产总额平均负债总额÷平均资产总额(1,644,140,000元) ( 10,137,700,000元)( 10,137,700,000元)(47,897,200,000元) (25,376,316,005.5元) (42,667,087,746元)营业总收入 - 营业成本总额 + 非经常性损益 - 所得税费用(10,137,700,000元) (8,063,482,000元) (89,186,000元) (519,264,000元)2010年基本框架净资产收益率(11.05%)总资产收益率(4.15%)×平均权益乘数(2.66)销售净利率(18.02%)×总资产周转率(0.2559) 1÷(1-平均资产负债率0.65%)净利润÷主营业务收入主营业务收入÷平均资产总额平均负债总额÷平均资产总额(2,011,400,000元) ( 13,782,400,000元) ( 13,782,400,000元)(53,858,538,491.5元)(34,133,724,188.5元)( 53,857,700,630元)营业总收入 - 营业成本总额 + 非经常性损益 - 所得税费用(13,782,400,000元)(10,563,206,200元)(-419,656,800元) (788,137,000元)分析:杜邦分析图是对企业财务状况的综合分析。