巴西国际收支平衡表分析,作业

00076 国际金融 第2节 国际收支平衡表分析

国际收支失衡的经济影响

(一)国际收支逆差的影响 (1)持续的国际收支逆差使积累的对外负债增加,可能超 出本国偿债能力,进而引起偿还外债困难。 (2)持续的国际收支逆差使得外汇储备减少,造成外汇汇 率上升,本币汇率下跌。 (3)持续的国际收支逆差使得获取外汇的能力减弱,影响 财政以及充分就业。 (4)调整国际收支逆差的政策会引起经济衰退。

账户差额

1.国际收支平衡表是由经常账户、资本与金融账户和错误与 遗漏净额账户构成的,每一账户下又分为若干子账户,其中 的某些账户可能会出现盈余或赤字,需要由其他账户的赤字 或盈余来抵消,就形成了不同的账户差额。 2.主要包括: 贸易收支差额、 经常账户差额、 资本与金融账户差额 综合账户差额。

贸易收支差额

国际投资头寸表是有关某个时点的统计报表,该报表反映 的是一经济体居民对非居民的债权和作为储备资产持有的 黄金等金融资产,以及一经济体居民对于非居民的负债。 一经济体对外金融资产与负债之间的差额为该经济体的净 国际投资头寸,可以为正值,也可以为负值。

我国国际投资头寸表的内容

根据国际货币基金组织的标准,国际投资头寸表的账户按资 产和负债设置。 1.资产细分为直接投资、证券投资、其他投资、金融衍生工 具和储备资产五部分; 2.负债细分为直接投资、证券投资、其他投资、金融衍生工 具四部分。 国际投资头寸表的格式如下表所示。

本节小结

本节主要掌握国际收支平衡表分析方法贸易收支 差额、经常账户差额;资本与金融账户差额、综合 账户差额;国际投资头寸表的概念、内容国际收支 失衡的原因、经济影响。

以上考点多在选择题和简答、论述题中出现。

资本与金融账户差额

分析资本与金融账户的作用: (1)资本与金融账户和经常账户之间具有融资关系,资 本与金融账户的流量总额可以反映出一国经常账户的状况。 (2)通过资本与金融账户规模可以看出一个国家资本市 场和金融市场的发达程度。 一般而言,资本市场越开放,金融市场越发达,资本与金 融账户的流量总额就越大。

国际收支平衡表

外汇政策建议

1 2

稳定汇率

政府可以通过干预外汇市场,购买或出售外汇, 来稳定汇率,防止汇率波动对经济造成不利影响 。

调整外汇政策

政府可以通过调整外汇政策,如实行外汇管制、 调整外汇汇率等,来改善国际收支状况。

3

加强国际合作

政府可以加强与其他国家的合作,共同维护国际 金融稳定,促进国际贸易和投资的发展。

国际收支平衡表

目 录

• 国际收支平衡表概述 • 国际收支平衡表的项目分析 • 国际收支平衡表的影响因素 • 国际收支平衡表的评价与政策建议 • 国际收支平衡表的案例研究

01

CATALOGUE

国际收支平衡表概述

定义与目的

定义

国际收支平衡表是一国对其所有对外经济交易的系统记录,反映了该国与世界 其他地区之间的经济往来。

储备与相关项目

包括中央银行持有的外汇、黄金和其他国际 储备。

编制方法

直接记录法

逐笔记录每一笔对外交易。

轧差法

通过对比相关交易的借方和贷方总额来编制国际收支平衡表。

权责发生制

确认交易的经济实质,不论款项是否实际收付。

报告制度

通过规定各类对外交易报告义务的制度来收集数据。

02

CATALOGUE

国际收支平衡表的项目分析

资方面存在较大支出。

案例二:中国国际收支平衡表分析

总结词

中国是全球最大的贸易国之一,其国际收支 平衡表反映了其与其他国家之间的经济往来 。

详细描述

中国国际收支平衡表显示,其经常账户存在 长期盈余,表明中国在出口商品和服务方面 存在较大收入。此外,中国在资本和金融账 户方面也存在盈余,表明中国在对外投资方 面存在较大支出。

利率差异

1.6国际收支平衡表编制举例

1.6 国际收支平衡表编制举例国际金融 international finance【国际收支平衡表编制举例】• 下面本年度以中国为例来解释国际收支表的编制方法。

• 例1.一家中国公司向美国出口纺织品,中国出口商在美国的银行存款增加3000万美元。

此后向外汇指定银行结汇,后者将其出售给中 国中央银行。

【国际收支平衡表编制举例】• 借:资本与金融账户——金融账户——储备资产 3000万美元 • 贷:经常账户——货物与服务——货物出口 3000万美元【国际收支平衡表编制举例】• 例2.中国钢铁企业从巴西进口铁矿石2000万美元,并用在海外银 行的银行存款进行支付。

中国在海外银行的银行存款下降,即中国 在海外的资产减少。

【国际收支平衡表编制举例】• 借:经常账户——货物与服务——货物进口2000万美元• 贷:资本与金融账户——金融账户——其他投资—货币与存款(借 方)2000万美元【国际收支平衡表编制举例】• 例3.中国游客去澳大利亚旅游,支付15万美元食宿等费用。

中国游客用在本国商业银行的外汇存款进行支付。

中国从外国 得到的服务记借方,中国的金融机构对外负债增加记贷方。

【国际收支平衡表编制举例】• 借:经常账户——货物与服务——服务——旅游 15万美元 • 贷:资本与金融账户——金融账户——其他投资—货币与存款(贷方) 15万美元【国际收支平衡表编制举例】• 例4.一家中国公司购进一家法国公司20%的普通股,价值150万美 元,用其在海外银行的美元存款支付。

中国对外直接投资增加记借 方,在海外金融资产的减少记贷方。

【国际收支平衡表编制举例】• 借:资本与金融账户——金融账户——直接投资——本国在 外直接投资 150万美元• 贷:资本与金融账户——金融账户——其他投资—货币与存款(借 方)150万美元【国际收支平衡表编制举例】• 例5.某跨国公司到中国进行直接投资,用其价值120万美元 的设备入股。

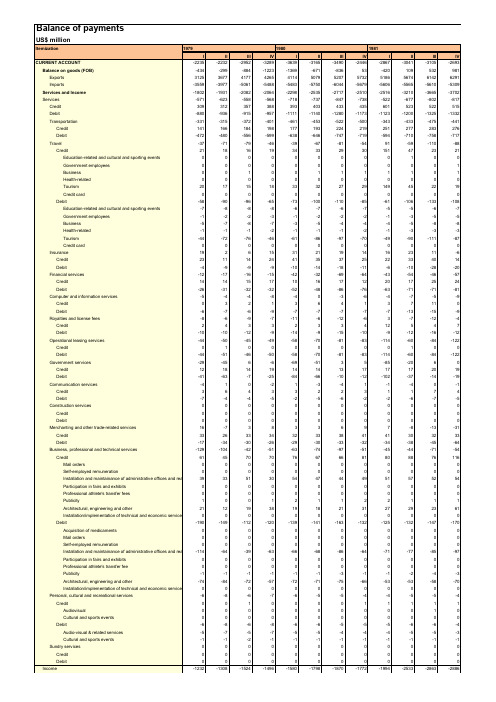

巴西国际收支平衡表截止XXXX年10月

1/ Up to 1981, the total amount of interests was considered as income from other investments. As of 1982 it was allocated in direct investment (intercompany loans) and portfolio investment (fixed income security) and other investments. 2/ Includes the granting of brands and patents.3/ Up to 1995 other Monetary Authority loans are allocated in the corresponding modalities under "other sectors".* Preliminary data.... : not available.1/ Up to 1981, the total amount of interests was considered as income from other investments. As of 1982 it was allocated in direct investment (intercompany loans) and portfolio investment (fixed income security) and other investments. 2/ Includes the granting of brands and patents.3/ Up to 1995 other Monetary Authority loans are allocated in the corresponding modalities under "other sectors".* Preliminary data.... : not available.1/ Up to 1981, the total amount of interests was considered as income from other investments. As of 1982 it was allocated in direct investment (intercompany loans) and portfolio investment (fixed income security) and other investments. 2/ Includes the granting of brands and patents.3/ Up to 1995 other Monetary Authority loans are allocated in the corresponding modalities under "other sectors".* Preliminary data.... : not available.1/ Up to 1981, the total amount of interests was considered as income from other investments. As of 1982 it was allocated in direct investment (intercompany loans) and portfolio investment (fixed income security) and other investments. 2/ Includes the granting of brands and patents.3/ Up to 1995 other Monetary Authority loans are allocated in the corresponding modalities under "other sectors".* Preliminary data.... : not available.1/ Up to 1981, the total amount of interests was considered as income from other investments. As of 1982 it was allocated in direct investment (intercompany loans) and portfolio investment (fixed income security) and other investments. 2/ Includes the granting of brands and patents.3/ Up to 1995 other Monetary Authority loans are allocated in the corresponding modalities under "other sectors".* Preliminary data.... : not available.1/ Up to 1981, the total amount of interests was considered as income from other investments. As of 1982 it was allocated in direct investment (intercompany loans) and portfolio investment (fixed income security) and other investments. 2/ Includes the granting of brands and patents.3/ Up to 1995 other Monetary Authority loans are allocated in the corresponding modalities under "other sectors".* Preliminary data.... : not available.1/ Up to 1981, the total amount of interests was considered as income from other investments. As of 1982 it was allocated in direct investment (intercompany loans) and portfolio investment (fixed income security) and other investments. 2/ Includes the granting of brands and patents.3/ Up to 1995 other Monetary Authority loans are allocated in the corresponding modalities under "other sectors".* Preliminary data.... : not available.1/ Up to 1981, the total amount of interests was considered as income from other investments. As of 1982 it was allocated in direct investment (intercompany loans) and portfolio investment (fixed income security) and other investments. 2/ Includes the granting of brands and patents.3/ Up to 1995 other Monetary Authority loans are allocated in the corresponding modalities under "other sectors".* Preliminary data.... : not available.。

实训:国际收支平衡表的编制

可编辑ppt

5

➢ 政府:不以所在地而以所属国划分。大 使馆、领事馆都是本国居民,海外驻军 也是本国居民。

➢ 非盈利机构:国际机构(如WTO、IMF、 联合国),不属于任何国家的居民。

可编辑ppt

6

本进口了4万英镑的劳务,是借方项目,记入借

方,用美元支付,等于我国对外短期资产减少4

万美元,记入贷方,即:

借方:运输支出

4万美元

贷方:对国外短期资产

4万美元

可编辑ppt

20

资本和金融项目(Capital and Financial Account)

资本账户(Capital Account) ☺ ——资产在居民与非居民之间的转移 金融账户(Financial Account) ☺ ——居民与非居民之间投资与借贷的增

凡是引起本国外汇收入的项目,均属于贷方项 目,增加记“贷方”,减少记“借方”;

凡是引起本国外汇支出的项目,均属于借方项 目,增加记“借”,减少记“贷方”。

可编辑ppt

9

经常项目(Current Account) ☺ 货物(Goods) ☺ 服务(Services) ☺ 收益(Income) ☺ 经常转移(Current Transfer)

35

课堂讨论

教材25页(四)案例分析

可编辑ppt

36

国际收支平衡表的记帐原则

凡引起货币流入的交易记贷方,为正号项目(+)

凡引起货币流出的交易记借方,为负号项目(-)

而储备项目的记帐原则正好相反!

收大于支(+)

储备资产增加

贷方大于借方

国际收支平衡表的分析

通过以上截取数据可以看出,2015年全年澳大利亚商品货物贸易呈现逆差。2015年全年商品货物出 口250957$ Millions,进口276737 $ Millions,与2014年全年相比,出口减少了5.93%,进口增长了 3.91%。商品货物从2014年的顺差431 $ Millions到2015年的逆差25780 $ Millions。 而服务方面,2015年继续呈现逆差。全年服务贸易出口66166 $ Millions,进口73899 $ Millions,与 2014年同比增长了9.95%和4.96%。

PAGE: 02

澳大利亚

国际收支平衡表 分析

数据源:

澳大利亚1959-2016 季度国际收支平衡表

分析二

PAGE: 03

澳大利亚

国际收支平衡表 分析

数据源:

澳大利亚1959-2016 季度国际收支平衡表

文字解析

➢2013年经常账户亏损5326亿美元,其中货物和服务项目逆差1050亿美元,贸易项目中货物实 现顺差456亿美元,服务项目逆差1507亿美元。从国际收支的结构来看,澳大利亚经常项目收 支顺差的主要来源是货物,而货物和服务项目中,货物收支为顺差,服务收支逆差,这表明澳 大利亚经济发展水平相对较低,主要依靠实际货物出口来获取顺差。

2015年,我国经常 账户顺差18272亿元 人民币,资本和金融 账户逆差8258亿元 人民币。 按美元计价,我国经 常账户顺差2932亿 美元,资本和金融账 户逆差1611亿美元。

2015年,我国非储 备性质的金融账户 逆差29814亿元人 民币,储备资产减 少21537亿元人民 币。 按美元价,非储备 性质的金融账户逆 差5044亿美元,储 备资产减少3429亿 美元。

作业2-国际收支(答案)

《国际金融》作业2——BOP(答案)一、单选题1、以下哪项经济交易不属于国际收支的范畴?( C )A、世界银行向我国提供贷款B、我国居民到国外进行3个月旅游的花费C、我国政府向其驻外大使馆汇款D、我国驻外大使馆人员在当地的花费2、根据蒙代尔分配原则,当一国同时面临经济衰退和国际收支逆差时,政府应采取( B )。

A、紧缩性财政政策和扩张性货币政策B、扩张性财政政策和紧缩性货币政策C、紧缩性财政政策和紧缩性货币政策D、扩张性财政政策和扩张性货币政策3、由于国内通货膨胀而导致的国际收支失衡称为( D )。

A、周期性失衡B、收入性失衡C、结构性失衡D、货币性失衡4、在国际收支调节中,应付货币性失衡一般使用( C )。

A、直接管制B、汇率政策C、货币政策D、外汇缓冲政策5、在其他条件不变的情况下,以下哪种情况一定不会导致一国货币升值?( A )A、通货膨胀B、国际收支顺差C、收入减少D、紧缩性政策二、多选题1、在国际收支平衡表中,记入借方的项目有( BC )。

A、货物出口B、外国从本国获得的债券利息收入C、储备增加D、外国对本国的直接投资2、以下属内外均衡冲突(米德冲突)的情形是( AD )。

A、经济衰退和国际收支逆差B、经济衰退和国际收支顺差C、通货膨胀和国际收支逆差D、通货膨胀和国际收支顺差3、在其他条件不变的情况下,一国货币贬值,将( ACE )A、有利于该国的出口B、有利于该国增加进口C、有利于该国增加旅游收入D、有利于该国增加侨汇收入E、有利于该国减少进口4、当国际收支出现逆差时,为了平衡国际收支,政府可以采取的措施有( AD )。

A、提高利率B、本币升值C、减少税收D、减少政府支出5、下列哪些经济交易应计入本国的国际收支( ABCDF )A、本国居民的出境旅游支出B、本国的对外资本输出C、国际机构在本国的日常消费D、国外慈善机构的无偿捐助E、投资已3年的外资企业在本国的采购支出F、本国在外留学生的奖学金收入三、判断题1、居民与非居民的划分是以法律为原则的。

国际收支平衡表全解

B. 2.2.1 股本证券:

包括我国发行的B股、H股和N股、S股等 境内外上市外资股。

B. 2、2.2 债务证券:

包括我国发行的中长期债券和短期商业 票据等。

B. 3.其它投资:

除直接投资和证券投资外的所有金融交 易。分为贸易信贷、贷款、货币和存款 及其它资产四类形式。其中长期指合同 期为一年以上的金融交易,短期为一年 及以下的金融交易。

2。5 实例分析

[例1] 甲国企业动用其在国外银行的存 款进口设备100万美元,记 借:进口100万 贷:对外国私人银行的短期债权 100 万

借方(—)

1450000

贷方(+)

1600000

经常项目

A、 货物 500000 1、 进口 500000 2、 出口 B、 服务 650000 1、运输 400000 400000 2、 旅游 250000 C、 投资收入 0 D、单方面转移 300000

贷方表示我国进口商接受国外出口商提 供的延期付款贸易信贷,以及我国出口 商预收的货款。借方表示归还延期付款。 数据来源与海关统计和国际收支申报统 计。

3.2.2 贷款:

我国机构借入的各类贷款,如外国政府 贷款、国际组织贷款、国外银行贷款和 卖方信贷。贷方表示新增额,借方表示 还本金额。

3、2、3 货币和存款:

实例分析

例4: 美国人持有英国证券说的所得的利 息与和红利共 10 万美元 , 所得的支票可领 取纽约银行中英国银行帐户上的美元结 余。 借方: 对外国私人的短期负债 10 万美元 贷方: 投资收入 10 万美元

实例分析

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2005 贷方 一、经常账户 1商品 2服务 3收入 4经常转移 二、资本与金融账户 1资本账户 2金融账户 直接投资 证券投资 其他投资 金融衍生工具 储备资产 三、错误与遗漏 141599 118308 16047 3194 4050 23923 906 23014 15066 6655 785 508 借方 127617 73606 24356 29162 493 37680 243 37437 2517 1771 5035 548 27566 225 967 贷方 168553 137807 19462 6438 4846 53413 1084 52329 9574 9574 23491 482 2006 借方 154934 91350 29116 33927 541 67999 215 67784 28202 0 8914 99 30569

-3290

比较结果分析

• 09年:逆差+顺差=顺差 • 10年逆差+顺差=顺差

单位:百万美元

2010年 贷方 245802 201915 31821 7405 4661 357784 1453 356331 102023 192218 133 61957 差额 -47323 20147 -30771 -39487 2788 99714 1118 98596 36919 63011 -112 -1222

单位:百万美元

巴西国际收支平衡表分析

2009年 借方 一、经常项目 1、商品 2、服务 3、收入 4、经常转移 二、资本与金融账户 1、资本账户 2、金融账户 直接投资 证券投资 金融衍生工具 其他投资 三、储备资产 四、错误与遗漏 218586 127705 46973 42510 1398 247629 300 247329 42728 154641 166 49794 46651 348 -348 贷方 194285 152995 27728 8826 4736 318929 1429 317500 78761 204924 322 33493 差额 -24301 25290 -19245 -33684 3338 71300 1129 70171 36033 50283 156 -16301 借方 293125 181768 62592 46892 1873 258070 335 257735 65104 129207 245 63179 49101 3290