首开股份2018年财务分析结论报告-智泽华

中国武夷2018年财务分析结论报告-智泽华

中国武夷2018年财务分析综合报告一、实现利润分析2018年实现利润为63,747.64万元,与2017年的39,294.02万元相比有较大增长,增长62.23%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2018年营业成本为368,538.87万元,与2017年的311,386.9万元相比有较大增长,增长18.35%。

2018年销售费用为7,983.74万元,与2017年的6,251.82万元相比有较大增长,增长27.7%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为22,272.99万元,与2017年的15,537.7万元相比有较大增长,增长43.35%。

2018年管理费用占营业收入的比例为4.58%,与2017年的3.72%相比有所提高,提高0.85个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

本期财务费用为-8,674.33万元。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2017年相比,2018年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中国武夷2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析中国武夷2018年的营业利润率为13.23%,总资产报酬率为3.54%,净资产收益率为7.52%,成本费用利润率为15.24%。

红太阳2018年财务分析结论报告-智泽华

红太阳2018年财务分析综合报告一、实现利润分析2018年实现利润为78,211.11万元,与2017年的84,727.51万元相比有所下降,下降7.69%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析2018年营业成本为419,966.16万元,与2017年的338,846.86万元相比有较大增长,增长23.94%。

2018年销售费用为24,441.38万元,与2017年的22,328.86万元相比有较大增长,增长9.46%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为37,384.68万元,与2017年的40,847.82万元相比有较大幅度下降,下降8.48%。

2018年管理费用占营业收入的比例为6.33%,与2017年的8.21%相比有所降低,降低1.88个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2018年财务费用为21,649.93万元,与2017年的18,307.73万元相比有较大增长,增长18.26%。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,红太阳2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析红太阳2018年的营业利润率为13.38%,总资产报酬率为7.81%,净资产收益率为12.43%,成本费用利润率为15.43%。

企业实际投入到企业自身经营业务的资产为1,211,456.43万元,经营资产的收益率为6.52%,而对外投资的收益率为-0.07%。

中国神华2018年财务分析结论报告-智泽华

中国神华2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中国神华2018年财务分析综合报告一、实现利润分析2018年实现利润为7,006,900万元,与2017年的7,033,300万元相比变化不大,变化幅度为0.38%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析2018年营业成本为15,550,200万元,与2017年的14,384,200万元相比有所增长,增长8.11%。

2018年销售费用为72,500万元,与2017年的61,200万元相比有较大增长,增长18.46%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为1,987,900万元,与2017年的1,939,400万元相比有所增长,增长2.5%。

2018年管理费用占营业收入的比例为7.53%,与2017年的7.8%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2018年财务费用为408,600万元,与2017年的345,700万元相比有较大增长,增长18.19%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中国神华2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国神华2018年的营业利润率为27.70%,总资产报酬率为12.85%,净资产收益率为13.87%,成本费用利润率为36.83%。

企业实际投入到企业自身经营业务的资产为50,455,500万元,经营资产的收益率为14.50%,而对外投资的收益率为5.94%。

从企业内外部资产的盈利情况来看,对外投资的。

中国长城2018年财务分析结论报告-智泽华

中国长城2018年财务分析结论报告-智泽华中国长城2018年财务分析综合报告中国长城2018年财务分析综合报告一、实现利润分析2018年实现利润为132,060.76万元,与2017年的78,158.56万元相比有较大增长,增长68.97%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2018年营业成本为781,468.54万元,与2017年的744,679.61万元相比有所增长,增长4.94%。

2018年销售费用为37,718.49万元,与2017年的39,456.78万元相比有所下降,下降4.41%。

2018年在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2018年管理费用为60,631万元,与2017年的110,620.33万元相比有较大幅度下降,下降45.19%。

2018年管理费用占营业收入的比例为6.06%,与2017年的11.64%相比有较大幅度的降低,降低5.58个百分点。

而营业利润却有较大幅度增长,管理费用控制良好,并带来了经济效益的显著提高。

2018年财务费用为4,266.41万元,与2017年的4,682.73万元相比有较大幅度下降,下降8.89%。

三、资产结构分析与2017年相比,2018年应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

因此与2017年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,中国长城2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

首创股份2018年财务分析结论报告-智泽华

首创股份2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 首创股份2018年财务分析综合报告一、实现利润分析2018年实现利润为127,876.31万元,与2017年的97,188.2万元相比有较大增长,增长31.58%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为861,945.52万元,与2017年的636,999.19万元相比有较大增长,增长35.31%。

2018年销售费用为1,739.85万元,与2017年的6,020.14万元相比有较大幅度下降,下降71.1%。

2018年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2018年管理费用为144,651.76万元,与2017年的128,299.13万元相比有较大增长,增长12.75%。

2018年管理费用占营业收入的比例为11.61%,与2017年的13.82%相比有较大幅度的降低,降低2.2个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2018年财务费用为122,498.71万元,与2017年的91,165.58万元相比有较大增长,增长34.37%。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,首创股份2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析首创股份2018年的营业利润率为10.71%,总资产报酬率为4.17%,净资产收益率为3.99%,成本费用利润率为11.17%。

新开普2018年财务分析详细报告-智泽华

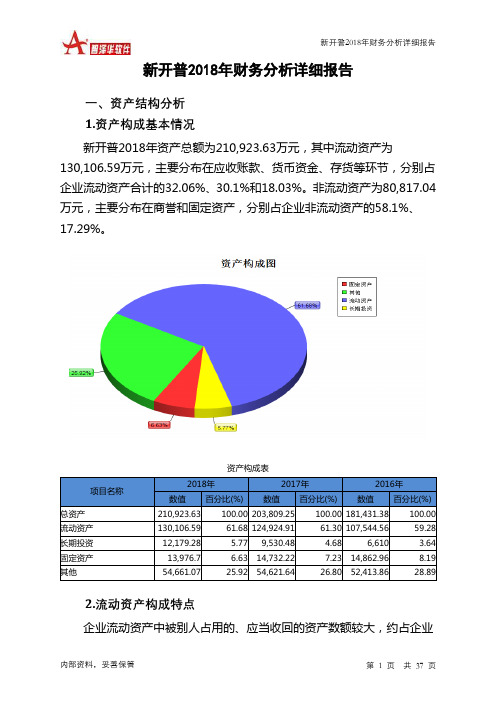

新开普2018年财务分析详细报告一、资产结构分析1.资产构成基本情况新开普2018年资产总额为210,923.63万元,其中流动资产为130,106.59万元,主要分布在应收账款、货币资金、存货等环节,分别占企业流动资产合计的32.06%、30.1%和18.03%。

非流动资产为80,817.04万元,主要分布在商誉和固定资产,分别占企业非流动资产的58.1%、17.29%。

资产构成表项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产210,923.63 100.00 203,809.25 100.00 181,431.38 100.00 流动资产130,106.59 61.68 124,924.91 61.30 107,544.56 59.28 长期投资12,179.28 5.77 9,530.48 4.68 6,610 3.64 固定资产13,976.7 6.63 14,732.22 7.23 14,862.96 8.19 其他54,661.07 25.92 54,621.64 26.80 52,413.86 28.892.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的36.86%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的30.18%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产130,106.59 100.00 124,924.91 100.00 107,544.56 100.00 存货23,462.43 18.03 19,979.81 15.99 17,539.7 16.31 应收账款41,707.41 32.06 31,622.38 25.31 23,005.35 21.39 其他应收款6,253.87 4.81 5,760.52 4.61 4,219.83 3.92 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据110.2 0.08 61.56 0.05 431.67 0.40 货币资金39,158.83 30.10 59,427.86 47.57 58,787.81 54.66 其他19,413.85 14.92 8,072.78 6.46 3,560.21 3.313.资产的增减变化2018年总资产为210,923.63万元,与2017年的203,809.25万元相比有所增长,增长3.49%。

中信国安2018年财务分析结论报告-智泽华

中信国安2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中信国安2018年财务分析综合报告一、实现利润分析2018年实现利润为224,752.27万元,与2017年的42,719.42万元相比成倍增长,增长4.26倍。

实现利润主要来自于对外投资所取得的收益。

二、成本费用分析2018年营业成本为347,444.19万元,与2017年的355,437.94万元相比有所下降,下降2.25%。

2018年销售费用为30,657.2万元,与2017年的20,648.57万元相比有较大增长,增长48.47%。

2018年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2018年管理费用为33,475.38万元,与2017年的43,919.89万元相比有较大幅度下降,下降23.78%。

2018年管理费用占营业收入的比例为8.42%,与2017年的10.07%相比有所降低,降低1.65个百分点。

经营业务的盈利水平提高,企业管理费用支出控制较好,支出效率提高。

2018年财务费用为34,576.52万元,与2017年的24,540.75万元相比有较大增长,增长40.89%。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中信国安2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中信国安2018年的营业利润率为56.55%,总资产报酬率为15.08%,净资产收益率为23.00%,成本费用利润率为50.11%。

企业实际投入到企业自身经营业务的资产为467,422.4万元,经营资产的收益率为48.09%,而对外。

北京银行2018年财务分析结论报告-智泽华

北京银行2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 2 页 北京银行2018年财务分析综合报告一、实现利润分析2018年实现利润为2,352,200万元,与2017年的2,282,000万元相比有所增长,增长3.08%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也有所增长,企业扩大市场销售的战略是成功的,经营业务开展良好。

二、成本费用分析2018年营业成本为零。

2018年管理费用为1,397,800万元,与2017年的1,352,200万元相比有所增长,增长3.37%。

2018年管理费用占营业收入的比例为25.19%,与2017年的26.85%相比有所降低,降低1.66个百分点。

营业利润有所提高,管理费用支出控制较好。

三、资产结构分析四、偿债能力分析从支付能力来看,北京银行2018年是有现金支付能力的。

本企业无付息负债,不存在负债经营风险。

五、盈利能力分析北京银行2018年的营业利润率为42.51%,总资产报酬率为0.96%,净资产收益率为10.86%,成本费用利润率为162.14%。

企业实际投入到企业自身经营业务的资产为205,812,500万元,经营资产的收益率为1.15%,而对外投资的收益率为0.06%。

尽管对外投资收益有较大幅度的下降,但对外投资总额也以相近比例下降,对外投资业务的盈利能力变化不大。

六、营运能力分析北京银行2018年总资产周转次数为0.02次,比2017年周转速度加快,周转天数从16657.00天缩短到15903.99天。

企业在资产规模增长的同时,营业收入有较大幅度增长,表明企业经营业务有较大幅度的扩张,总资产周转速度有较大幅度的提高。

北京银行2018年固定资产周转天数为88.88天,2017年为82.93天,2018年比2017年延长5.95天。

北京银行2018年应收。

华远地产2018年财务分析详细报告-智泽华

华远地产2018年财务分析详细报告一、资产结构分析1.资产构成基本情况华远地产2018年资产总额为4,966,545.04万元,其中流动资产为4,533,426.91万元,主要分布在存货、货币资金、其他应收款等环节,分别占企业流动资产合计的70.34%、22.23%和4.93%。

非流动资产为433,118.13万元,主要分布在长期投资和固定资产,分别占企业非流动资产的33.38%、30.81%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的70.34%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的22.23%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表3.资产的增减变化2018年总资产为4,966,545.04万元,与2017年的3,435,298.96万元相比有较大增长,增长44.57%。

4.资产的增减变化原因以下项目的变动使资产总额增加:存货增加1,067,190.63万元,货币资金增加276,582.9万元,其他非流动资产增加84,194.38万元,在建工程增加28,318.74万元,其他流动资产增加20,784.65万元,长期投资增加14,476.64万元,应收账款增加13,251.37万元,递延所得税资产增加9,842.78万元,预付款项增加7,571.21万元,其他应收款增加7,568.54万元,固定资产增加2,113.93万元,共计增加1,531,895.76万元;以下项目的变动使资产总额减少:无形资产减少130.8万元,商誉减少518.88万元,共计减少649.68万元。

增加项与减少项相抵,使资产总额增长1,531,246.09万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

首开股份2018年财务分析综合报告首开股份2018年财务分析综合报告

一、实现利润分析

2018年实现利润为582,043.79万元,与2017年的527,230.25万元相比有较大增长,增长10.40%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析

2018年营业成本为2,672,489.48万元,与2017年的2,467,652.44万元相比有所增长,增长8.3%。

2018年销售费用为133,365.03万元,与2017年的109,362.19万元相比有较大增长,增长21.95%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为110,488.18万元,与2017年的78,875.35万元相比有较大增长,增长40.08%。

2018年管理费用占营业收入的比例为2.78%,与2017年的2.15%相比有所提高,提高0.63个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长合理。

2018年财务费用为183,821.96万元,与2017年的165,163.63万元相比有较大增长,增长11.3%。

三、资产结构分析

2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2017年相比,2018年存货占营业收入的比例出现不合理增长。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析

从支付能力来看,首开股份2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。