手工财务账模板

小规模手工账模板

2160

2160

1056

1056

7074

7074

1142

1142

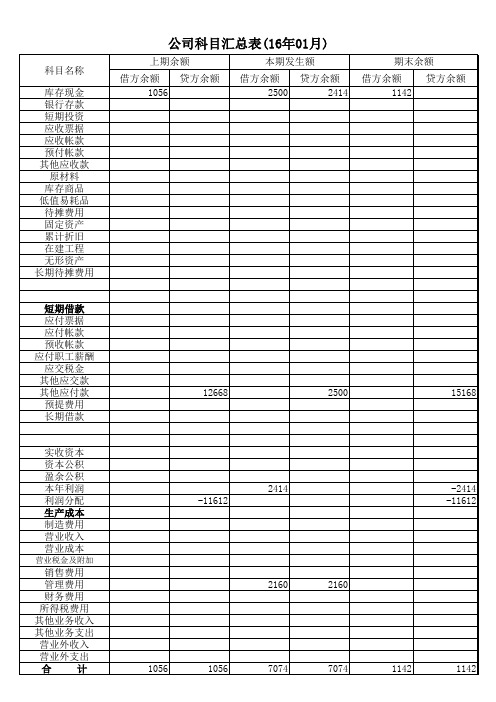

公司科目汇总表(16年01月)

科目名称 库存现金 银行存款 短期投资 应收票据 应收帐款 预付帐款 其他应收款 原材料 库存商品 低值易耗品 待摊费用 固定资产 累计折旧 在建工程 无形资产 长期待摊费用 上期余额 借方余额 1056 贷方余额 本期发生额 借方余额 2500 贷方余额 2414 期末余额 借方余额 1142 贷方余额

短期借款 应付票据 应付帐款 预收帐款 应付职工薪酬 应交税金 其他应交款 其他应付款 预提费用 长期借款

12668

2500

15168

实收资本 资本公积 盈余公积 本年利润 利润分配 生产成本 制造费用 营业收入 营业成本

营业税金及附加

24销售费用 管理费用 财务费用 所得税费用 其他业务收入 其他业务支出 营业外收入 营业外支出 合 计

会计手工账的做账模板

会计手工账的做账模板做账流程:1、根据出纳转过来的各种原始凭证进行审核,审核无误后,编制记账凭证。

2、根据记账凭证登记各种明细分类账。

3、月末作计提、摊销、结转记账凭证,对所有记账凭证进行汇总,编制记账凭证汇总表,根据记账凭证汇总表登记账目。

4、结账、对账。

做到账证相符、账账相符、账实相符。

5、编制会计报表,做到数字准确、内容完整,并进行分析说明。

6、将记账凭证装订成册,妥善保管。

一.会计手工账的目的通过手工账可以使会计新手全面、系统地掌握企业会计在填制凭证、登记账簿和编制财务报表整个过程的具体操作流程。

(1)手工账可以直观的了解原始凭证记账凭证应具备的基本要素.熟悉企业常用的原始凭证和记账凭证的样式,很好的掌握原始凭证和记账凭证的填制和审核的基本流程和技巧。

(2)直观的看到各种账簿的基本结构、账页格式、,学会启用账簿、设置账簿、登记账簿、对账、结账基本的技能。

(3)熟悉财务报表生成的基本逻辑关系,熟悉财务报表的基本结构和编制技巧。

(4)手工账是电脑账的基础。

二、会计手工做账实操步骤1.手工账的准备工作(1)做账工具的准备主要有记账凭证、T型账、各类不同格式的账页、科目汇总表、财务报表、红黑签字笔、计算器、口取纸、胶水、剪刀、账绳、长尾夹、直尺、凭证封皮等(我可以给大家推荐适合新手的手工账素材哈)(2)熟悉企业的基本信息熟悉公司基本情况、主要会计政策、主要税费、会计核算形式、起初余额、经济业务等2.手工帐操作基本流程(1)建账设置二级会计科目并登记起初余额(2)审核原始凭证,根据审核无误的原始凭证填制记账凭证(3)根据记账凭证登记明细账(4)根据记账凭证编制T型账(5)编制科目汇总表(6)根据科目汇总表登记分类账(7)对账和结账,月末对各类账簿进行核对并结账(8)编制财务报表。

根据总账和明细账编制财务报表(9)报税,申报各种税费打印报税资料(10)整理装订凭证、账簿、报表三、会计电算化的要求学习电算化使学员全面了解和掌握会计软件的工作流程、操作步骤和操作技巧,达到掌握和运用计算机进行会计处理的目的。

手工做账表格

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00Βιβλιοθήκη 0.000.000.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

单位:元

期末余额

借方余额

贷方金额

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

手工账作业——仅表格.

《会计学》手工账模拟实验(一)表 2.1 总分类账户余额单位:元账户名称借方金额账户名称贷方金额库存现金6800 短期借款657900银行存款2545050 对付账款1437000交易性金融财富270000 对付单据168000预支账款78000 对付职工薪酬110000应收单据860000 应交税费167000应收账款2270000 其余对付款40140应收利息6785应收股利7300 长久借款2000000其余应收款91000坏账准备-12566 实收资本5000000原资料780000 资本公积578000在途物质32760 盈利公积261871库存商品200260 今年收益1630060存货跌价准备-2300固定财富4656250累计折旧-160000固定财富减值准20000备在建工程240632无形财富280000累计摊销-120000共计12049971 共计12049971(二)表 2.2 明细分类账余额单位:元借方金 数 单 贷方金 科目名称明细账 数目 单价额 科目名称 明细账价额量应收单据千秋实业 860000短期借款 市建设银行 657900 富康有限 278000成美企业289300企业哈美企业1200000 对付账款白朗皮革公861200应收账款司米尔家公 340000百利建材286500司达菲企业 452000 对付单据 市广发银行 168000 原资料复合板5000 公斤 22 110000 职工薪资90000 皮料 1653 公斤 320 528960 对付职工 职工福利 9600低值易耗 泡棉2386 公斤 15 35790薪酬社会保险费 8400 乳胶 2729 公斤 20 54580教育经费 2000 品螺钉 5067 公斤 10 50670张三5140皮料68 公斤 320 21760 其余对付财通运输站 5000 在途物质复合板500 公斤2211000 款代扣职工个 30000人所得税库存商品真皮沙发123 个1630200260 应交税费应交增值税70000李明5064 应交所得税97000其余应收 王军25368 盈利公积法定盈利公81503积金款随意盈利公保险企业 603381548557积金车间厂房 2004960 车间机器 910000维修部厂862000固定财富房维修机器 327800管理部门 551490固定财富无形财富商标280000(三)表 2.3 “今年收益”科目中转入各项数据的累计发生额单位:元贷方发科目名称借方发生额共计科目名称生额合计主营业务成本2450000 主营业务收入6143780 其余业务成本80000 其余业务收入157000 营业税金及附带51000销售花费250000 公允价值改动损益10000 管理花费1800000 营业外收入21600 财务花费66000财富减值损失320营业外支出5000三、( 1)附 1:中国建设银行现金进账单(回单联:由经收银行盖章退后回单位)全称全称账号账号付款单位收款单位开户银行开户银行号行人民币(大百十万千百十元角分写)单据种类收款人开户行盖章单据张数凭证号码单位主管会计复核记账付款人单位主管会计复核记账开户银行盖章年月日(2)附 1:浙江省增值税专用发票(抵扣联:购货方扣税凭证)开票日期:年月日NO.购货名称税务登记号单位地点、电话开户银行及账号商品或劳务名称计量单位数目单价金额税率(%)税额合计价税共计(大写)人民币(大写金额)¥销货名称税务登记号单位地点、电话开户银行及账号备注销货单位 (章) :收款人:复核人:开票人:2:浙江省增值税专用发票(发票联:购货方记账凭证)开票日期:年月日NO.购货名称税务登记号单位地点、电话开户银行及账号商品或劳务名称计量单位数目单价金额税率(%)税额合计价税共计(大写)人民币(大写金额)¥销货名称税务登记号单位地点、电话开户银行及账号备注销货单位 (章) :收款人:复核人:开票人:第二联抵扣联购货方扣税凭证第三联发票购货方记账凭证3:中国工商银行电汇凭证(回单)拜托日期年月日字第号全称全称此账号账号联或住收款或住汇汇款人址人址出汇出省市汇出行汇入省市汇入行行地点县名称地点县名称给汇人民币(大千百十万千百十角分款写)人汇款用途:汇出行签章的上列款项已依据拜托办理:如需盘问,请持此回单来行面洽。

(完整版)手工做账表格

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

总账科目

主营业务收入 营业外收入 其他业务成本 营业外支出 销售费用 待处理财产损溢 主营业务成本 管理费用 应付股利 所得税费用 固定资产清理 合计

试算平衡表年月日源自期初余额本期发生额

借方余额 贷方金额 借方余额 贷方金额

手工财务账模板

凭证字记账凭证记账凭证记账凭证记账凭证记账凭证记账凭证记账凭证记账凭证记账凭证记账凭证记账凭证记账凭证记账凭证记账凭证记账凭证记账凭证记账凭证记账凭证记账凭证记账凭证记账凭证记账凭证记账凭证记账凭证记账凭证记账凭证凭证号月日摘要会计科目总账科目明细科目借方金额贷方金额附件张数会计科目总账科目明细科目借方金额贷方金额附件张数凭证字凭证号月日摘要会计科目总账科目明细科目借方金额贷方金额附件张数凭证字凭证号月日摘要会计科目总账科目明细科目借方金额贷方金额附件张数凭证字凭证号月日摘要会计科目总账科目明细科目借方金额贷方金额附件张数凭证字凭证号月日摘要会计科目总账科目明细科目借方金额贷方金额附件张数凭证字凭证号月日摘要会计科目总账科目明细科目借方金额贷方金额附件张数凭证字凭证号月日摘要会计科目总账科目明细科目借方金额贷方金额附件张数凭证字凭证号月日摘要会计科目总账科目明细科目借方金额贷方金额附件张数凭证字凭证号月日摘要会计科目总账科目明细科目借方金额贷方金额附件张数凭证字凭证号月日摘要会计科目总账科目明细科目借方金额贷方金额附件张数凭证字凭证号月日摘要会计科目总账科目明细科目借方金额贷方金额附件张数凭证字凭证号月日摘要会计科目总账科目明细科目借方金额贷方金额附件张数凭证字凭证号月日摘要会计科目总账科目明细科目借方金额贷方金额附件张数凭证字凭证号月日摘要会计科目总账科目明细科目借方金额贷方金额附件张数凭证字凭证号月日摘要会计科目总账科目明细科目借方金额贷方金额附件张数凭证字凭证号月日摘要会计科目总账科目明细科目借方金额贷方金额附件张数凭证字凭证号月日摘要会计科目总账科目明细科目借方金额贷方金额附件张数凭证字凭证号月日摘要会计科目总账科目明细科目借方金额贷方金额附件张数凭证字凭证号月日摘要会计科目总账科目明细科目借方金额贷方金额附件张数凭证字凭证号月日摘要。

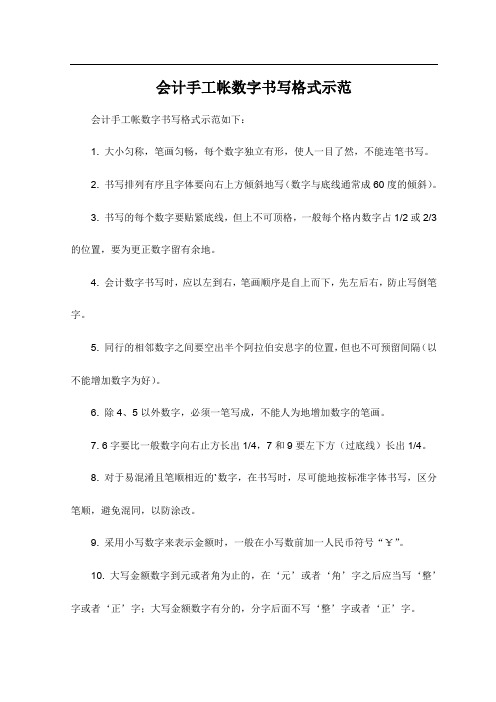

会计手工帐数字书写格式示范

会计手工帐数字书写格式示范

会计手工帐数字书写格式示范如下:

1. 大小匀称,笔画匀畅,每个数字独立有形,使人一目了然,不能连笔书写。

2. 书写排列有序且字体要向右上方倾斜地写(数字与底线通常成60度的倾斜)。

3. 书写的每个数字要贴紧底线,但上不可顶格,一般每个格内数字占1/2或2/3的位置,要为更正数字留有余地。

4. 会计数字书写时,应以左到右,笔画顺序是自上而下,先左后右,防止写倒笔字。

5. 同行的相邻数字之间要空出半个阿拉伯安息字的位置,但也不可预留间隔(以不能增加数字为好)。

6. 除4、5以外数字,必须一笔写成,不能人为地增加数字的笔画。

7. 6字要比一般数字向右止方长出1/4,7和9要左下方(过底线)长出1/4。

8. 对于易混淆且笔顺相近的`数字,在书写时,尽可能地按标准字体书写,区分笔顺,避免混同,以防涂改。

9. 采用小写数字来表示金额时,一般在小写数前加一人民币符号“¥”。

10. 大写金额数字到元或者角为止的,在‘元’或者‘角’字之后应当写‘整’字或者‘正’字;大写金额数字有分的,分字后面不写‘整’字或者‘正’字。

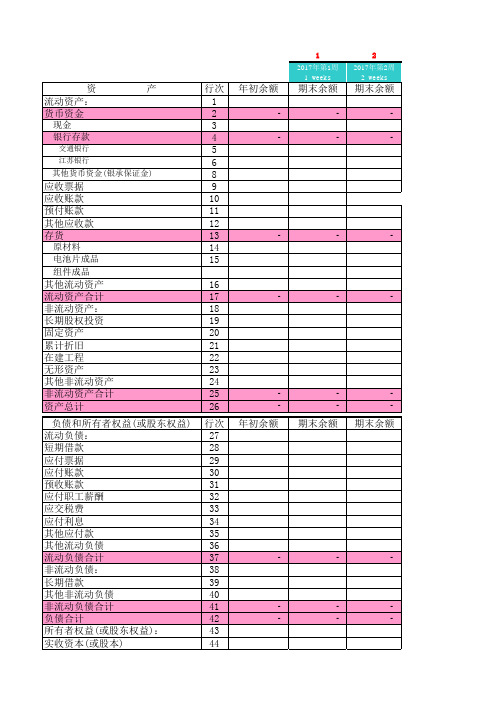

公司手工电子表格账财务报表

5

2017年第5周 5 weeks

期末余额

6

2017年第6周 6 weeks

期末余额

7

2017年第7周 7 weeks

期末余额

8

2017年第8周 8 weeks

期末余额

9

2017年第9周 9 weeks

期末余额

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

期末余额

-

期末余额

-

期末余额

2017年第40周 40 weeks

期末余额

41

2017年第41周 41 weeks

期末余额

42

2017年第42周 42 weeks

期末余额

43

2017年第43周 43 weeks

期末余额

44

2017年第44周 44 weeks

期末余额

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

期末余额

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第 8 页,共 20 页

记 账 凭 证

财务期间:

公司名称:

凭证字

0

凭证号 月 日 摘要

试算平衡: 借贷平衡

会计科目 总账科目 明细科目 借方金额 贷方金额 附件 张数

第 9 页,共 20 页

记 账 凭 证

财务期间:

公司名称:

凭证字

0

凭证号 月 日 摘要

试算平衡: 借贷平衡

会计科目 总账科目 明细科目 借方金额 贷方金额 附件 张数

第 10 页,共 20 页

记 账 凭 证

财务期间:

公司名称:

凭证字

0

凭证号 月 日 摘要

试算平衡: 借贷平衡

会计科目 总账科目 明细科目 借方金额 贷方金额 附件 张数

第 11 页,共 20 页

记 账 凭 证

财务期间:

公司名称:

凭证字

0

凭证号 月 日 摘要

试算平衡: 借贷平衡

会计科目 总账科目 明细科目 借方金额 贷方金额 附件 张数

第 20 页,共 20 页

0

凭证号 月 日 摘要

试算平衡: 借贷平衡

会计科目 总账科目 明细科目 借方金额 贷方金额 附件 张数

第 1 页,共 20 页

记 账 凭 证

财务期间:

公司名称:

凭证字

0

凭证号 月 日 摘要

试算平衡: 借贷平衡

会计科目 总账科目 明细科目 借方金额 贷方金额 附件 张数

第 2 页,共 20 页

记 账 凭 证

第 16 页,共 20 页

记 账 凭 证

财务期间:

公司名称:

凭证字

0

凭证号 月 日 摘要

试算平衡: 借贷平衡

会计科目 总账科目 明细科目 借方金额 贷方金额 附件 张数

第 17 页,共 20 页

记 账 凭 证

财务期间:

公司名称:

凭证字

0

凭证号 月 日 摘要

试算平衡: 借贷平衡

会计科目 总账科目 明细科目 借方金额 贷方金额 附件 张数

财务期间:

公司名称:

凭证字

0

凭证号 月 日 摘要

试算平衡: 借贷平衡

会计科目 总账科目 明细科目 借方金额 贷方金额 附件 张数

第 3 页,共 20 页

记 账 凭 证

财务期间:

公司名称:

凭证字

0

凭证号 月 日 摘要

试算平衡: 借贷平衡

会计科目 总账科目 明细科目 借方金额 贷方金额 附件 张数

第 4 页,共 20 页

记 账 凭 证

财务期间:

公司名称:

凭证字 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 账 账 账 账 账 账 账 账 账 账 账 账 账 账 账 账 账 账 账 账 账 账 账 账 账 账 凭 凭 凭 凭 凭 凭 凭 凭 凭 凭 凭 凭 凭 凭 凭 凭 凭 凭 凭 凭 凭 凭 凭 凭 凭 凭 证 证 证 证 证 证 证 证 证 证 证 证 证 证 证 证 证 证 证 证 证 证 证 证 证 证

第 12 页,共 20 页

记 账 凭 证

财务期间:

公司名称:

凭证字

0

凭证号 月 日 摘要

试算平衡: 借贷平衡

会计科目 总账科目 明细科目 借方金额 贷方金额 附件 张数

第 13 页,共 20 页

记 账 凭 证

财务期间:

公司名称:

凭证字Biblioteka 0凭证号 月 日 摘要

试算平衡: 借贷平衡

会计科目 总账科目 明细科目 借方金额 贷方金额 附件 张数

第 18 页,共 20 页

记 账 凭 证

财务期间:

公司名称:

凭证字

0

凭证号 月 日 摘要

试算平衡: 借贷平衡

会计科目 总账科目 明细科目 借方金额 贷方金额 附件 张数

第 19 页,共 20 页

记 账 凭 证

财务期间:

公司名称:

凭证字

0

凭证号 月 日 摘要

试算平衡: 借贷平衡

会计科目 总账科目 明细科目 借方金额 贷方金额 附件 张数

第 14 页,共 20 页

记 账 凭 证

财务期间:

公司名称:

凭证字

0

凭证号 月 日 摘要

试算平衡: 借贷平衡

会计科目 总账科目 明细科目 借方金额 贷方金额 附件 张数

第 15 页,共 20 页

记 账 凭 证

财务期间:

公司名称:

凭证字

0

凭证号 月 日 摘要

试算平衡: 借贷平衡

会计科目 总账科目 明细科目 借方金额 贷方金额 附件 张数

记 账 凭 证

财务期间:

公司名称:

凭证字

0

凭证号 月 日 摘要

试算平衡: 借贷平衡

会计科目 总账科目 明细科目 借方金额 贷方金额 附件 张数

第 5 页,共 20 页

记 账 凭 证

财务期间:

公司名称:

凭证字

0

凭证号 月 日 摘要

试算平衡: 借贷平衡

会计科目 总账科目 明细科目 借方金额 贷方金额 附件 张数

第 6 页,共 20 页

记 账 凭 证

财务期间:

公司名称:

凭证字

0

凭证号 月 日 摘要

试算平衡: 借贷平衡

会计科目 总账科目 明细科目 借方金额 贷方金额 附件 张数

第 7 页,共 20 页

记 账 凭 证

财务期间:

公司名称:

凭证字

0

凭证号 月 日 摘要

试算平衡: 借贷平衡

会计科目 总账科目 明细科目 借方金额 贷方金额 附件 张数