公司财务收支明细月报表

财务报表完整模板

财务报表完整模板

目 录

资产负债表

表 1

:

利润表

表 2

单位负责人: 财务负责人: 制表人:

现金流量表

表 3

单位负责人: 财务负责人: 制表人:

应收帐款明细及帐龄分析表

表1-1

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表

表1-2

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应收款明细及帐龄分析表

表1-3

说明:往来款项的 帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写 明细余额即可。

其他应付款明细及帐龄分析表

表1-4

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表

表1-5

短期借款、长期借款明细表

表1-6

实收资本明细表

表1-7

资金周报表

表1-8

说明:大额收支指10万元(含)以上的款项。

本月余额:

说明:短期投资只有在处置时才确认投资收益。

财务报表模板(全套)184

财务报表模板(全套)资产负债表表1公司名称:年月日单位:元人:制表人:利润表表2公司名称:年月日单位:元制表人:现金流量表表3公司名称:年月日单位:元单位负责人:财务负责人:制表人:补充资料单位负责人:财务负责人:表人:应收帐款明细及帐龄分析表表11公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1-2公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应收款明细及帐龄分析表表13公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表14公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表表1-5公司名称:年月日单位:元短期借款、长期借款明细表表1-6公司名称:日单位:元实收资本明细表表1-7公司名称:年月日单位:元资金周报表表1-8公司名称:年月日单位:元大额收支说明:说明:大额收支指10万元(含)以上的款项。

收支月报表表1-9公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1-10公司名称:年月日单位:元长期投资明细表表1-11公司名称:年月日单位:元固定资产明细表表1-12公司名称:年月日单位:元无形资产、长期待摊费用明细表表1-13公司名称:年月日单位:元收入结构明细表表2-1公司名称:年月日单位:元投资收益明细表表2-2公司名称:年月日单位:元费用结构明细表表2-3公司名称:年月日单位:元高级管理人员费用明细表表2-4公司名称:年月日单位:元。

财务报表模板(全套)

财务报表模板(全套)资产负债表公司名称:日位:元单位负责人:财务负责人:制表人:利润表公司名称:年月日元单位负责人:财务负责人:制表人:现金流量表公司名称:年单位:元单位负责人:财务负责人:制表人:补充资料单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表公司名称:单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细应付帐款明细及帐龄分析表公司名称:年月单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细其他应收款明细及帐龄分析表公司名称:年单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细其他应付款明细及帐龄分析表公司名称:年月单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细预收、预付帐款明细表公司名称:年月日单位:元短期借款、长期借款明细表公司名称:年月单位:元实收资本明细表表1-7 公司名称:年月日位:元资金周报表公司名称:年月日单位:元大额收支说明:说明:大额收支指10万元(含)以上的款项。

收支月报表公司名称:年月单位:元上月结存:本月余额:短期投资明细表公司名称:年月单位:元长期投资明细表表1-11 公司名称:年月日单位:元固定资产明细表表1-12 公司名称:年月日单位:元无形资产、长期待摊费用明细表表1-13 公司名称:年月日单位:元收入结构明细表表2-1公司名称:年月日单位:元投资收益明细表表2-2公司名称:年月日单位:元项目说明:短期投资只有在处置时才确认投资收益。

费用结构明细表表2-3 公司名称:年月日单位:元高级管理人员费用明细表表2-4 公司名称:年月日单位:元。

部门收支明细表核算制度

部门收支明细表核算制度一、制度目的本制度旨在规范部门收支明细表的编制和管理,确保部门收支明细表的真实性、准确性和及时性,为上级“三来一补”报表的编制提供准确的资料依据。

二、制度适用范围本制度适用于公司各部门(包括总部及下属分支机构)的收支明细表核算工作。

三、核算内容部门收支明细表的编制应包括以下内容:1.收入:–合同收入–现金收入–其他收入2.支出:–人工成本–办公费用–差旅费用–税费–代付费用–其他费用四、编制原则1.收支明细表的编制应该按月度进行,每月底需完成当月收支明细表的编制工作。

2.收支明细表应真实、准确、完整、详细地反映部门收支情况。

3.收支明细表应公开、公正、公平,不得错报、漏报或虚报。

4.收支明细表应符合财务会计法律法规的要求,并按照公司财务管理制度的规定进行编制。

5.收支明细表应严格按照会计核算的原则和方法进行编制。

五、编制程序1.每月末,各部门需收集当月的原始凭证和收支明细表。

2.各部门会计应核对当月的原始凭证和收支明细表,确保凭证信息和收支明细表信息的一致性和准确性。

3.各部门会计应在指定的时间内将当月的收支明细表送交财务部门进行审核。

4.财务部门会计应当月内对所接收的收支明细表进行审核,并及时反馈问题及异议。

5.各部门会计应根据审核意见及时进行修改,并重新提交审核。

6.财务部门会计审核无误后,将本月收支明细表上报公司财务部门,以备编制“三来一补”报表之用。

六、责任制度1.各部门会计需负责当月收支明细表的编制工作,确保其真实性、准确性和及时性。

2.财务部门会计需负责对收支明细表的审核工作,确保审核无误。

3.公司财务部门需负责对本月收支明细表的汇总工作,并按照公司财务管理制度进行审核和上报工作。

七、制度维护部门收支明细表核算制度需经公司领导小组审定后开始实施,制度实施后如有需要变更,需经公司领导小组确认后方可实施。

八、制度问询对于本制度的任何疑问、意见或建议,请在公司领导小组规定的时间内向公司财务部门提交书面反馈。

财务报表模板(全套)-财务报表模板excel免费下载

资产负债表

表1

年初数 期末数

负债及权益类

流动负债 :

短期借款

应付票据

应付帐款

预收帐款 其他应付款

应付工资

年初数 期末数

预付帐款 应收补贴款 其他应收款 存货 待摊费用 一年内到期的长期债券投资 其他流动资产 流动资产合计 长期投资 : 长期股权投资 长期债权投资 长期投资合计 其中:合并价差 固定资产 : 固定资产原价

合计

公司名称: 单位:元

精选范本

项目

收入结构明细表

年月日

表 2-1

本月数

本年累计数

本年累计

一、主营业务收入 二、其他业务利润 三、投资收益 四、营业外收入 五、以前年度损益调整

合计

公司名称: 元 项目 一、短期投资收益

.

占总收入比率

投资收益明细表

年月日

表 2-2

单位:

本月数

本年累计数

二、长期股权投资收益 其中:对子公司投资收益

减 :累计折旧 固定资产净值

减:固定资产减值准备 工程物资

精选范本

. 应付福利费 应付股利 应交税金 其他未交款 预提费用 预计负债 一年内到期的长期负债 其他流动负债 流动负债合计 长期负债 : 长期借款 应付债券 长期应付款 专项应付款 其他长期负债 长期负债合计 递延税项: 递延税款贷项 负债合计

表

1-1

2

公司名称:

年月日

单位:元

以前 本年

资产使用情况 情

本月

资产名 使用日 使用年 原 月折 年度 前期

期末净

待况

计提

在闲

称

期

限

值 旧 累计 已提

值

财务报表模板(全套)

财务报表模板(全套)资产负债表表1 公司名称:年月日单位:元单位负责人:财务负责人:制表人:利润表表2 公司名称:年月日单位:元单位负责人:财务负责人:制表人:现金流量表表3 公司名称:年月日单位:元单位负责人:财务负责人:制表人:补充资料单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1-1 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1-2 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应收款明细及帐龄分析表表1-3 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表1-4 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表表1-5公司名称:年月日单位:元短期借款、长期借款明细表表1-6 公司名称:年月日单位:元实收资本明细表表1-7公司名称:年月日单位:元资金周报表表1-8 公司名称:年月日单位:元大额收支说明:说明:大额收支指10万元(含)以上的款项。

收支月报表表1-9 公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1-10 公司名称:年月日单位:元长期投资明细表表1-11 公司名称:年月日单位:元固定资产明细表表1-12 公司名称:年月日单位:元无形资产、长期待摊费用明细表表1-13 公司名称:年月日单位:元收入结构明细表表2-1 公司名称:年月日单位:元投资收益明细表表2-2公司名称:年月日单位:元项目说明:短期投资只有在处置时才确认投资收益。

费用结构明细表表2-3 公司名称:年月日单位:元高级管理人员费用明细表表2-4 公司名称:年月日单位:元.....。

财务报表实用模板(全套)

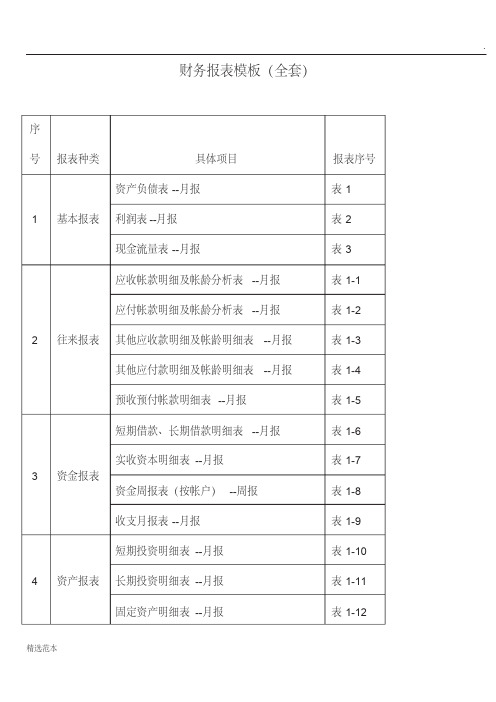

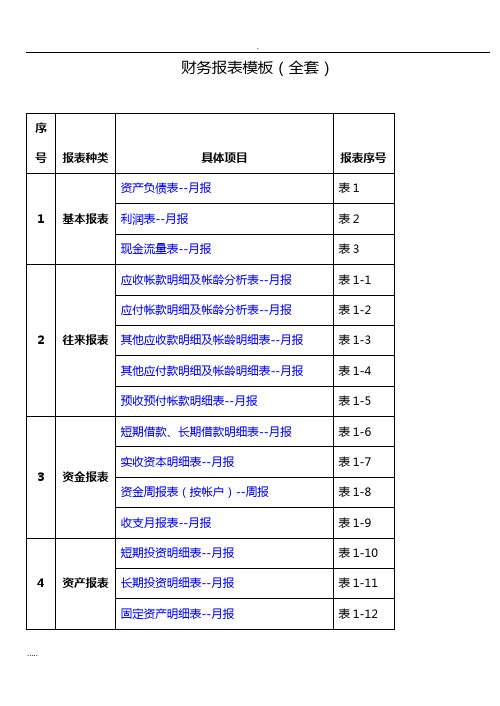

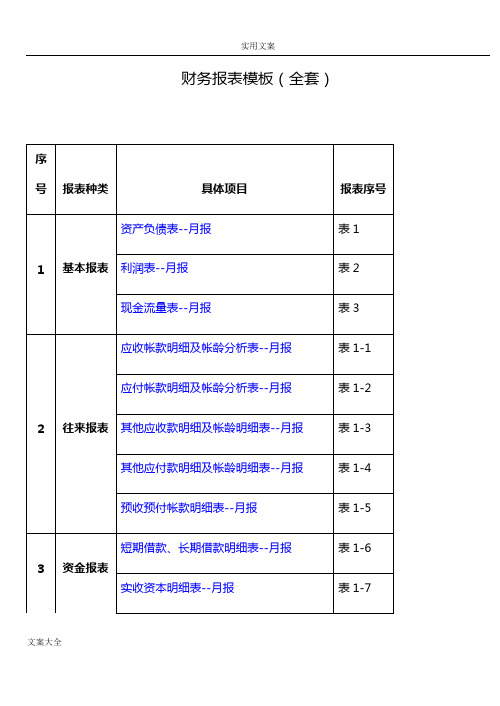

财务报表模板(全套)序号报表种类具体项目报表序号资产负债表--月报表1利润表--月报表21基本报表现金流量表--月报表3应收帐款明细及帐龄分析表--月报表1-1应付帐款明细及帐龄分析表--月报表1-2其他应收款明细及帐龄明细表--月报表1-3 2往来报表其他应付款明细及帐龄明细表--月报表1-4预收预付帐款明细表--月报表1-5短期借款、长期借款明细表--月报表1-6 3资金报表实收资本明细表--月报表1-7资金周报表(按帐户)--周报表1-8收支月报表--月报表1-9短期投资明细表--月报表1-10长期投资明细表--月报表1-114资产报表固定资产明细表--月报表1-12无形资产、长期待摊费用明细表--月报表1-13收入结构明细表--月报表2-1投资收益明细表表2-25营运报表费用结构明细表--月报表2-3高级管理人员费用明细表-月报表2-4资产负债表表1 公司名称:年月日单位:元资产类年初数期末数负债及权益类年初数期末数流动资产: 流动负债: 货币资金 短期借款 短期投资 应付票据 应收票据 应付帐款 应收股利 预收帐款 应收利息 其他应付款 应收帐款 应付工资 预付帐款 应付福利费 应收补贴款 应付股利 其他应收款 应交税金 存货 其他未交款 待摊费用 预提费用 一年内到期的长期债券投资 预计负债 其他流动资产 一年内到期的长期负债 流动资产合计 其他流动负债 长期投资: 流动负债合计 长期股权投资 长期负债: 长期债权投资 长期借款 长期投资合计 应付债券 其中:合并价差 长期应付款 固定资产: 专项应付款 固定资产原价 其他长期负债 减:累计折旧 长期负债合计 固定资产净值 递延税项: 减:固定资产减值准备 递延税款贷项 工程物资 负债合计 在建工程 少数股东权益 固定资产清理 所有者权益或股东权益: 固定资产合计 实收资本 无形资产及其他资产 减:已归还投资 无形资产 实收资本净额 长期待摊费用 资本公积 其他长期资产 盈余公积 无形资产及其他资产合计 其中:法定公益金 递延税项: 未分配利润 递延税款借项 所有者权益合计 资产总计 负债及权益合计 单位负责人:财务负责人:制表人:利润表表2 公司名称:年月日单位:元项目本月数本年累计数一、主营业务收入 减:主营业务成本 主营业务税金及附加 二、主营业务利润 加:其他业务利润 减:营业费用 管理费用 财务费用 三、营业利润 加:投资收益 补贴收入 营业外收入 减:营业外支出 加:以前年度损益调整 四、利润总额 减:所得税 少数股东损益 五、净利润 单位负责人:财务负责人:制表人:现金流量表表3 公司名称:年月日单位:元项目行次本月数本年累计数一、经营活动产生的现金流量: 1.销售商品、提供劳务收到的现金 2.收到税费返还 3.收到的其他与经营活动有关的现金 现金流入小计 1.购买商品、接受劳务支付的现金 2.支付给职工对职工支付的现金 3.支付的各项税费 4.支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 1.收回投资所收到的现金 2.取得投资收益所收到的现金 3.处理固定资产、无形资产和其他长期资产而收到的现金净额 4.收到的其他与投资活动有关的现金 现金流入小计 1.购建固定资产、无形资产和其他长期资产所支付的现金 2.投资所支付的现金 3.支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 1.吸收投资所收到的现金 3.借款所收到的现金 3.收到的其他与筹资活动有关的现金 现金流入小计 1.偿还债务所支付的现金 2.分配股利或利润或偿付利息所支付的现金 3.支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金净流量净额 四、汇率变动对现金的影响额 五、现金及现金等价物净增加额 单位负责人:财务负责人:制表人:补充资料1、将净利润调节为经营活动的现金流量 净利润 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用的增加(减:减少) 处置固定资产、无形资产和其他长期资产的损失(减:收益) 固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 少数股东本期收益 经营活动产生的现金流量净额 2、不涉及现金收支的投资和筹资活动 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产 其他 3、现金及等价物净增加情况: 现金的期末余额 减:现金的期初余额 加:现金等价物的期末余额 减:现金等价物的期初余额 现金及现金等价物的净增加额 单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1-1公司名称:年月日单位:元对方名称期末余额帐龄1年以内1-2年2-3年3年以上金额比例金额比例金额比例金额比例一、外部单位及个人: 二、内部单位: 合计 说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

收支记账明细(月度汇总报表)

2 2月15日 2月 记字第2号 租金收入

¥6,000.00

¥10,000.00

农行

2月

6000

3 3月11日 3月 记字第3号 财务收入

¥8,000.00

¥18,000.00

建行

3月

8000

4 4月20日 4月 记字第4号 销售收入

¥6,000.00

¥24,000.00

微信

4月

6000

5 5月1日 5月 记字第5号 水电收入

13

汇总

29500

40000

-10500

0

5000

支出 收入

10000

莫恩 达制

作

莫恩达制作

收支记账明细(月度汇总报表)

序号 记账日期 月份 票据号 科目

摘要

收入合计:29500 支出合计:40000 -剩余合计:10500

收入账户 支出账户 记账人

收入金额

支出金额

剩余金额

备注

1 1月1日 1月 记字第1号 营业收入

¥4,000.00

¥4,000.00

招行

月份 1月

收入 4000

中国银行

8月

0

9 9月25日 9月 记字第9号 银行存款

10

10月1日

10月

记字第10 号

管理费用

11 11月16日

11月

记字第11 号

财务支出

12

¥8,000.00 ¥9,000.00 ¥7,000.00

¥5,500.00 (¥3,500.00) (¥10,500.00)

转账 微信 支付宝

9月

0

10月

0

11月