债券年利率的计算公式和方法

利率计算方法

利率计算方法利率是指在一定时期内,按照一定比例计算出的利息与本金之间的比例关系。

它是金融领域中一个非常重要的概念,广泛应用于各种金融活动中,包括银行贷款、存款、债券、股票等等。

在经济运行中,利率的高低会直接影响到市场的供求关系、资金的流动以及经济的发展。

因此,了解利率的计算方法对于我们日常生活中的金融决策非常重要。

首先,我们来了解一下利率的一般计算方法。

利率计算的基本原则是根据一定的时间和比例来计算利息。

在某个时期内,如果我们有一笔本金P,年利率为r,我们可以通过以下公式来计算出相应的利息:利息 = 本金× 年利率。

但是,一般情况下,利率的计算通常是按照复利的方式进行的。

所谓复利,就是利息在每个计息期(比如每个月、每个季度)结束后,都会作为新的本金加入到下一个计息期中再次产生利息。

这样一来,我们需要使用另外一个公式来计算复利的利息:利息 = 本金× (1 + 年利率)^计息次数 - 本金。

了解了利率的基本计算方法后,我们进一步了解一下利率的种类。

利率可以分为固定利率和浮动利率两种类型。

固定利率是在贷款或存款合同签订时就确定好的,期间不会发生变化,可以帮助借贷双方更好地规划各自的资金安排。

而浮动利率则是根据市场利率的变化而变化的,一般会与某个基准利率(比如央行基准利率)挂钩。

浮动利率在一定程度上保证了借贷双方的公平性,但同时也增加了利率波动带来的不确定性。

确定了利率种类之后,我们还需要了解一下利率的计算周期。

利率的计算周期一般是按照年、半年、季度、月等单位来计算的。

不同的周期对于利息的计算有不同的影响。

以年为周期计算利息时,利息将以年利率的形式计算;如果以半年为周期计算利息,则将年利率除以2;以此类推,其他周期的利率计算方式类似。

在实际的金融操作中,我们需要根据具体的利率计算方法来计算利息。

举个例子来说明。

假设我们有10000元的本金,年利率为5%,计算周期为一年。

那么,按照复利的计算方法,我们可以得到:利息= 10000 × (1 + 0.05)^1 - 10000 = 500元。

国债利息计算公式

国债利息计算公式国债是指国家发行的债券,是一种政府债务工具,用于筹集国家资金和满足国家债务需求。

国债的投资者可以获得一定的利息收益,国债利息的计算公式如下:国债利息 = 国债面值× 年利率× 利息计算周期其中,国债面值是指国债的票面金额,也就是债券的面值;年利率是指国债每年支付的利息比例;利息计算周期是指国债利息计算的时间单位,通常为一年、半年或一季度。

国债利息的计算公式非常简单,通过将国债面值与年利率相乘,再乘以利息计算周期,就可以得到国债的利息金额。

这个公式适用于所有类型的国债,无论是国债的期限长短,还是利息支付频率不同,都可以使用这个公式进行计算。

举个例子,假设某国债的面值为10000元,年利率为5%,利息计算周期为半年。

那么根据国债利息计算公式,可以得到:国债利息 = 10000元× 5% × 0.5 = 250元这就意味着持有这张国债的投资者每半年可以获得250元的利息收益。

如果国债的利息计算周期为一年,那么每年的利息收益就会是500元。

需要注意的是,国债利息是按照利息计算周期支付的,而不是按照年利率支付。

所以在计算国债利息时,需要根据实际的利息计算周期进行计算。

如果利息计算周期为一年,那么按照年利率计算的利息就是实际支付的利息;如果利息计算周期为半年,那么按照年利率计算的利息需要除以2,得到实际支付的利息。

除了利息计算周期,国债的利息支付方式也是需要注意的。

一般来说,国债的利息支付方式有两种:到期一次性支付和按期支付。

如果是到期一次性支付,那么投资者在国债到期时才能获得全部的利息收益;如果是按期支付,那么投资者会在每个利息计算周期结束时获得相应的利息收益。

国债作为一种相对安全的投资工具,其利息收益相对较低。

但是由于国债的风险较低,对于一些追求稳定收益的投资者来说,国债仍然是一种不错的选择。

通过利用国债利息计算公式,投资者可以清楚地了解自己投资国债可以获得的利息收益,从而做出更加明智的投资决策。

债券公式

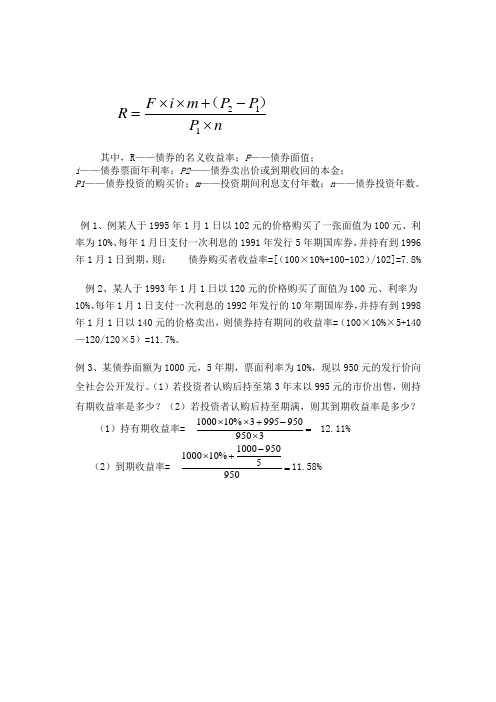

其中,R ——债券的名义收益率;F ——债券面值;i ——债券票面年利率;P2——债券卖出价或到期收回的本金;P1——债券投资的购买价;m ——投资期间利息支付年数;n ——债券投资年数。

例1、例某人于1995年1月1日以102元的价格购买了一张面值为100元、利率为10%、每年1月日支付一次利息的1991年发行5年期国库券,并持有到1996年1月1日到期,则: 债券购买者收益率=[(100×10%+100-102)/102]=7.8% 例2、某人于1993年1月1日以120元的价格购买了面值为100元、利率为10%、每年1月1日支付一次利息的1992年发行的10年期国库券,并持有到1998年1月1日以140元的价格卖出,则债券持有期间的收益率=(100×10%×5+140—120/120×5)=11.7%。

例3、某债券面额为1000元,5年期,票面利率为10%,现以950元的发行价向全社会公开发行。

(1)若投资者认购后持至第3年末以995元的市价出售,则持有期收益率是多少?(2)若投资者认购后持至期满,则其到期收益率是多少?(1)持有期收益率= =⨯-+⨯⨯39509509953%10100012(2)到期收益率= =-+⨯95059501000%10100011.58%nP P P m i F R ⨯-+⨯⨯=112)(以上计算公式没有考虑把获得的利息进行再投资的因素。

把所获利息的再投资收益计入债券收益,据此计算出来的收益率,即为复利收益率。

例4、现有5年期国债两种,分别按半年和一年付息方式发行,面值1000元,票面利率6%,年收益率利率8%,分别计算其理论发行价格。

设其发行价格为x 元,则:(1) 半年付息情况下:解方程得:X =931.79元(2) 一年付息情况下:解方程得:X =928.5元例5某公司以12%的年利率发行5年期的息票债券,每半年支付一次利息,债券的面值是100元。

债券年利率的计算公式和方法.doc

债券年利率的计算公式和方法债券收益率计算公式债券收益率=(到期本息和-发行价格)/(发行价格偿还期限) 100%债券出售者的收益率=(卖出价格-发行价格+持有期间的利息)/(发行价格持有年限) 100%债券购买者的收益率=(到期本息和-买入价格)/(买入价格剩余期限) 100%债券持有期间的收益率=(卖出价格-买入价格+持有期间的利息)/(买入价格持有年限) 100%例如,投资者于2001年1月1日以102元的价格购买了一张面值为100元、利率为10%、每年1月1日支付一次利息的1997年发行5年期国库券,持有到2002年1月1日到期,则债券购买者的收益率=(100+100 10%-102)/(102 1) 100%=7.8% 债券出售者的收益率=(102-100+100 10% 4)/(100 4) 100%=10.5% 出让人如果从发行时就买入该债,那么持有期收益率=(102-100+100 10%)/(100 1) 100%=12%。

债券利率的主要形式(1)普通债券(Sraight Bond),这是传统的债券,有固定利息票和到期日。

(2)零息债券(Zero-coupon Bond)。

这种债券不附息票,不逐年支付利息,到期一次性支付本息。

(3)深贴现债券(Deep Discount Bonds),一年付息一次,利率低于市场利率,而在发行时以贴现方式标价以获取相当于市场利率的收益。

(4)伸展债券(Extendible Bonds),这种债券期限较长(12~15年),但发行时只决定较短期限如3~5年的息票利率,随后再根据市场条件重新确定剩余期限的息票利率。

(5)分批支付债券(Partly Paid Bonds),该债券在发行时,投资者购买债券只支付债券面额的15%~30%,余额部分在这之后约定时间内支付,如6或9个月后。

在约定时期内不支付余额,投资者先前支付的现金概不退还。

(6)中期债券(Medium-term Notes),该债券期限为1~5年。

债券年利息计算公式

债券年利息计算公式债券是一种固定收益产品,它是债务人向投资者发行的一种债务工具。

投资者购买债券时,在债券的到期日或指定日期前,可以获得固定的利息收入,这也是债券的主要回报来源之一。

那么,债券的年利息如何计算呢?债券年利息计算公式可以通过以下方式表示:年利息 = 票面利率× 面值。

其中,票面利率是债券上所显示的利率,也是债券发行人承诺向债券持有人支付的固定年利率;面值则是债券的发行价值。

举个例子来帮助理解。

假设某债券的票面利率为5%,面值为1000元。

根据上述公式,这个债券的年利息计算如下:年利息= 5% × 1000元 = 50元。

此外,债券年利息的计算还可能受到其他因素的影响。

在实际操作中,还需要考虑债券的计息方式和计息期限。

常见的计息方式有按季度、按半年和按年等,计息期限则是指债券利息的支付周期。

以按季度计息为例,我们再来计算一次年利息。

假设某债券的票面利率为5%,面值为1000元,计息周期为季度。

此时,我们需要将年利息的计算分解为四个季度的利息计算。

每个季度的利息计算公式如下:季度利息 = 票面利率× 面值× 1/4。

将具体数值代入公式,我们可以得到:季度利息= 5% × 1000元× 1/4 = 12.5元。

再将四个季度的利息相加,就可以得到这个债券的年利息:年利息 = 12.5元 + 12.5元 + 12.5元 + 12.5元 = 50元。

通过以上例子,我们可以看出,债券年利息的计算公式可以根据债券的具体情况来灵活调整,以适应不同的计息方式和计息周期。

这个公式可以帮助投资者了解债券的预期收益,以及在投资决策中提供一定的指导意义。

然而,需要注意的是,债券的实际收益可能会受到市场利率变动、信用风险和流动性等因素的影响。

投资者应该综合考虑各种风险因素,并在投资之前进行充分的研究和评估。

综上所述,债券年利息的计算公式是一个简单而重要的工具,它可以帮助投资者了解债券的预期收益,并在投资决策中提供一定的指导意义。

债券计算公式

债券计算公式债券这玩意儿,在咱们的经济生活里可有着重要的地位。

说起债券计算公式,那可真是让人又爱又恨。

就像在迷雾中寻找出路,有时候让人摸不着头脑,但一旦搞明白了,又能发现其中的妙处。

我记得有一次,我在一个金融研讨会上,碰到了一位年轻的投资者小李。

他对债券充满了好奇,但又被那些复杂的计算公式搞得晕头转向。

他一脸苦恼地跟我说:“这债券的公式怎么就这么难呢?感觉像解一道永远解不开的谜题。

”我笑着告诉他:“别着急,咱们一步步来。

”咱们先来说说最基本的债券面值计算公式。

债券面值就是债券发行人在债券上标明的金额。

这个很简单,就是一个固定的数,没啥太多弯弯绕绕。

比如说,一张债券的面值是 1000 元,那它的面值就是 1000 元,就这么直白。

接下来是债券利息的计算。

债券利息 = 债券面值 ×票面利率 ×计息时间。

这就好比你去银行存钱,存的本金越多,利率越高,时间越长,你得到的利息就越多。

假设一张债券面值 1000 元,票面利率 5%,计息时间是 2 年,那利息就是 1000×5%×2 = 100 元。

再说说债券的发行价格计算。

这可是个有点头疼的问题。

发行价格= 未来各期利息的现值 + 到期本金的现值。

这里面就涉及到现值的概念。

啥是现值呢?简单说就是未来的钱放到现在值多少钱。

比如说,未来一年后你能得到 105 元,假设年利率是 5%,那这 105 元放到现在的价值就是 100 元。

给您举个例子吧。

有一张债券,面值 1000 元,票面利率 6%,期限3 年,市场利率 8%。

那每年的利息就是 1000×6% = 60 元。

第一年利息的现值就是 60÷(1 + 8%) = 55.56 元,第二年利息的现值是 60÷(1 + 8%)²= 51.44 元,第三年利息和本金的现值是 (60 + 1000)÷(1 + 8%)³ = 833.99 元。

债券年收益率计算公式

债券年收益率计算公式债券年收益率是投资者购买债券后所能获得的年化回报率。

它是衡量债券投资回报的重要指标,也是投资者判断债券投资价值的重要依据。

下面我们将介绍债券年收益率的计算公式和相关概念。

我们需要了解几个概念:1. 债券面值:债券的面值是指债券的票面金额,也就是发行人承诺在到期日偿还给债券持有人的金额。

2. 债券市场价格:债券在市场上的实际交易价格。

3. 债券到期日:债券的到期日是指债券的最后偿还日期。

4. 债券利息:债券的利息是指债券发行人向债券持有人支付的固定利率。

债券年收益率的计算公式如下:债券年收益率 = (债券利息 + (债券面值 - 债券市场价格)) / 债券市场价格 * 100%债券年收益率的计算公式中有几个关键要素需要注意:1. 债券利息:债券利息是指债券每年向债券持有人支付的利率,通常以年利率计算。

2. 债券面值:债券面值是指债券的票面金额,也就是发行人承诺在到期日偿还给债券持有人的金额。

债券面值是固定的。

3. 债券市场价格:债券市场价格是指债券在市场上的实际交易价格,会随着市场供求关系的变化而波动。

根据债券年收益率的计算公式,我们可以得出以下结论:1. 当债券市场价格高于债券面值时,债券年收益率会低于债券利息。

这是因为投资者购买债券时支付的价格较高,导致回报率较低。

2. 当债券市场价格低于债券面值时,债券年收益率会高于债券利息。

这是因为投资者购买债券时支付的价格较低,导致回报率较高。

债券年收益率的计算公式可以帮助投资者评估债券的收益潜力和风险。

通过比较不同债券的年收益率,投资者可以选择最有吸引力的债券投资机会。

需要注意的是,债券年收益率的计算公式只是一种简化的计算方法,它并不能完全反映债券投资的实际收益情况。

在实际投资中,投资者还需要考虑债券的信用风险、市场利率变动等因素。

债券年收益率是债券投资的重要指标,可以帮助投资者评估债券投资的回报潜力和风险。

债券年收益率的计算公式提供了一种简化的计算方法,投资者可以通过比较不同债券的年收益率来选择最有吸引力的债券投资机会。

债券年利率的计算公式和方法

债券是一种借款工具,发行方向债券购买方(投资者)承诺在一定期限内按约定支付债券面额和利息。

债券的利率又称为债券收益率或债券年利率。

1.到期收益率法:到期收益率是一个期限为n年的债券到期时的收益率。

在此方法中,债券价格通过将债券每年支付的利息与到期时支付的本金相加,再按债券到期时间计算出的年数进行折现,最终确定债券价格。

到期收益率的计算公式如下:债券价格=Σ(Ct/(1+r)^t)+(M/(1+r)^n)其中,Ct表示第t年的流利息,r表示债券的到期收益率,M表示债券到期时的本金,n表示债券到期时间。

需求者可根据债券市场价格和已知参数(如流利息、到期时间、债券面值等)来计算债券年利率。

2.现金流量贴现法:现金流量贴现法是根据债券所有未来现金流入现值之和与债券市场价格相等的原理计算债券年利率。

该方法通过逐年折现债券每年支付的利息和到期时支付的本金,最终确定债券价格。

现金流量贴现法的计算公式如下:债券价格=Σ(Ct/(1+r)^t)+(M/(1+r)^n)其中,Ct表示第t年的流利息,r表示债券的年利率,M表示债券到期时的本金,n表示债券到期时间。

需求者可根据债券市场价格和已知参数来通过迭代计算来确定债券年利率。

3.定价模型法:定价模型法是债券价格与债券的收益率(或年利率)之间存在数学关系的方法。

其中,常见的定价模型包括修正持有期回报率模型(YTM模型)、期望收益率模型和市场利率模型等。

对于修正持有期回报率模型,该模型通过修正债券到期时的价格与当前价格之间的差异,以确定修正的年利率。

修正持有期回报率模型的计算方法复杂,需要债券分析工具或金融计算软件进行计算。

在实际情况中,债券年利率的计算往往是通过迭代计算得到的。

投资者可以通过不断调整利率来逼近债券市场价格,直至两者相等,从而得到债券的年利率。

需要注意的是,债券年利率的计算可能受到多种因素的影响,如债券的风险评级、市场利率变动、通货膨胀率等。

因此,在进行债券年利率的计算时,需综合考虑这些因素,并在实践中进行充分的调研和分析。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

债券年利率的计算公式和方法

债券收益率=到期本息和-发行价格/发行价格×偿还期限×100%

债券出售者的收益率=卖出价格-发行价格+持有期间的利息/发行价格×持有年限

×100%

债券购买者的收益率=到期本息和-买入价格/买入价格×剩余期限×100%

债券持有期间的收益率=卖出价格-买入价格+持有期间的利息/买入价格×持有年限

×100%

例如,投资者于2001年1月1日以102元的价格购买了一张面值为100元、利率为10%、每年1月1日支付一次利息的1997年发行5年期国库券,持有到2002年1月1日

到期,则债券购买者的收益率=100+100×10%-102/102×1×100%=7.8%债券出售者的

收益率=102-100+100×10%×4/100×4×100%=10.5%出让人如果从发行时就买入该债,那么持有期收益率=102-100+100×10%/100×1×100%=12%。

1普通债券Sraight Bond,这是传统的债券,有固定利息票和到期日。

2零息债券Zero-coupon Bond。

这种债券不附息票,不逐年支付利息,到期一次性支

付本息。

3深贴现债券Deep Discount Bonds,一年付息一次,利率低于市场利率,而在发行

时以贴现方式标价以获取相当于市场利率的收益。

4伸展债券Extendible Bonds,这种债券期限较长12~15年,但发行时只决定较短

期限如3~5年的息票利率,随后再根据市场条件重新确定剩余期限的息票利率。

5分批支付债券Partly Paid Bonds,该债券在发行时,投资者购买债券只支付债券

面额的15%~30%,余额部分在这之后约定时间内支付,如6或9个月后。

在约定时期内不支付余额,投资者先前支付的现金概不退还。

6中期债券Medium-term Notes,该债券期限为1~5年。

7二元货币债券Dual Currency Bonds。

是指以某种货币发行,并且也以该种货币支

付利息,但在到期日,以另一种货币还本的债券。

8本息分离债券Separate Trading Of Registered Interestand Pricipal Securities。

这种债券是根据利率期限理论,将附息债券的本金和利息分离并分别进行证

券化而产生的。

9货币选择权债券bond with currency options。

货币选择权债券就是使投资者在接受支付时可以选择除发行货币外的一种或几种货币。

1、息票方式,又称减息票方式,指通过裁剪息票的方式定期从发债人处获得利息。

2、折扣利息,即通过以低于债券票面额的价格进行发行即贴水发行,到期后按票面额进行支付。

其中的折扣额即为持券人的利息

3、本息合一方式。

即通过债券到期后的一次还本付息而支付利息。

它又可具体分为三种:1固定利息的一次还本付息,即在每一个年度都按同一的固定利率来支付利息;2累进的还本付息,即债券的利率随期限的延长而逐年递增;3复利计算的一次还本付息,即将每年的应付利息加入下一年度的本金中参与对利息的分配及使用。

感谢您的阅读,祝您生活愉快。